Bitcoin comme étalon 2 : Le « piège déflationniste » est-il un « mensonge du siècle » ?

2025.03.27

Partager versPartager sur Twitter Dédié à des analyses Web3 approfondies

Dédié à des analyses Web3 approfondies

Partager sur WeChat

Partager sur WeiboPartager sur WeChat

Partager le lien de l’article

Partager l’affiche visuelle

TechFlow SélectionTechFlow Sélection

Bitcoin comme étalon 2 : Le « piège déflationniste » est-il un « mensonge du siècle » ?

La monnaie est la règle de la civilisation ; une échelle monétaire stable détermine la vitalité économique et le degré de prospérité sociale.

2025.03.27 - 02:23:31

比特币

La monnaie est la règle de la civilisation ; une échelle monétaire stable détermine la vitalité économique et le degré de prospérité sociale.

Rédaction : Daii

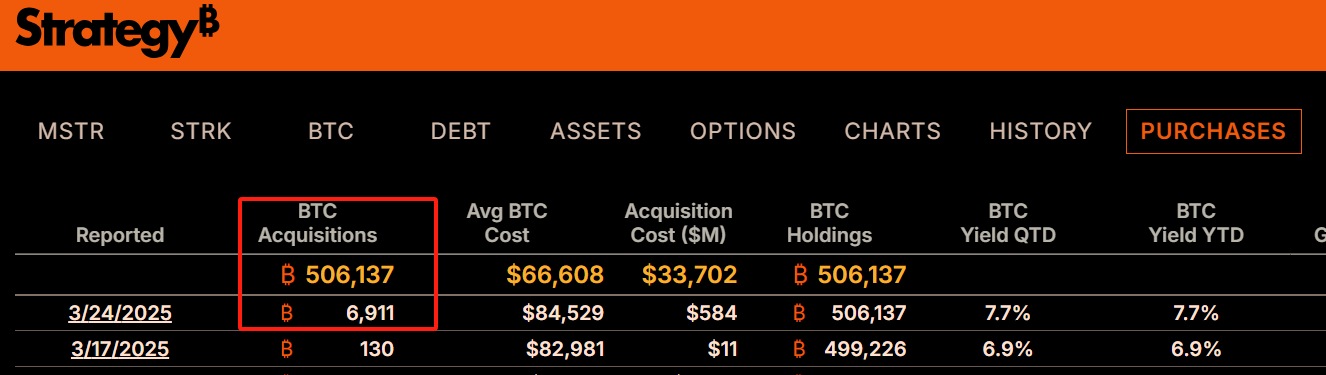

Le 24 mars, Strategy (anciennement MicroStrategy) a de nouveau frappé fort — achetant 6 911 bitcoins à un prix moyen de 84 000 dollars, franchissant ainsi le seuil symbolique des 500 000 bitcoins détenus, avec un coût moyen de 66 000 dollars par bitcoin. À un cours actuel d’environ 88 000 dollars, l’entreprise réalise désormais un gain non réalisé de 22 000 dollars par bitcoin.

On peut facilement constater qu’à n’importe quel moment, en regardant la vague mondiale des cryptomonnaies, le bitcoin reste l’élément le plus brillant. Pourtant, depuis sa création en 2009, il n’a jamais échappé aux controverses. Dans le milieu économique notamment, les critiques à son égard n’ont jamais cessé. L’une des critiques les plus souvent citées provient du prix Nobel d’économie Paul Krugman.

On peut facilement constater qu’à n’importe quel moment, en regardant la vague mondiale des cryptomonnaies, le bitcoin reste l’élément le plus brillant. Pourtant, depuis sa création en 2009, il n’a jamais échappé aux controverses. Dans le milieu économique notamment, les critiques à son égard n’ont jamais cessé. L’une des critiques les plus souvent citées provient du prix Nobel d’économie Paul Krugman.

Krugman a vivement souligné que si un système économique reposait sur le bitcoin, dont l’offre totale est fixe, cela entraînerait nécessairement une rigidité de l’offre monétaire et donc une déflation. Il met en garde contre ce « piège déflationniste », qui inciterait les individus à reporter leurs achats, ferait chuter les bénéfices des entreprises, provoquerait des vagues de licenciements, et finalement plongerait l’économie dans un cercle vicieux de récession. J’avais déjà analysé en profondeur cette idée dans mon article *Le bitcoin devrait être un miroir pour nous*.

Aujourd’hui, le « piège déflationniste » est devenu l’un des arguments couramment invoqués par de nombreux pays pour rejeter le bitcoin. Mais la question est : cette affirmation tient-elle vraiment la route ? La déflation est-elle vraiment un destin inéluctable pour le bitcoin ? Ou s’agit-il simplement d’un malentendu de la part du paradigme traditionnel face à une nouvelle réalité ?

Pour répondre à cette question, nous devons d’abord comprendre clairement :

Krugman a vivement souligné que si un système économique reposait sur le bitcoin, dont l’offre totale est fixe, cela entraînerait nécessairement une rigidité de l’offre monétaire et donc une déflation. Il met en garde contre ce « piège déflationniste », qui inciterait les individus à reporter leurs achats, ferait chuter les bénéfices des entreprises, provoquerait des vagues de licenciements, et finalement plongerait l’économie dans un cercle vicieux de récession. J’avais déjà analysé en profondeur cette idée dans mon article *Le bitcoin devrait être un miroir pour nous*.

Aujourd’hui, le « piège déflationniste » est devenu l’un des arguments couramment invoqués par de nombreux pays pour rejeter le bitcoin. Mais la question est : cette affirmation tient-elle vraiment la route ? La déflation est-elle vraiment un destin inéluctable pour le bitcoin ? Ou s’agit-il simplement d’un malentendu de la part du paradigme traditionnel face à une nouvelle réalité ?

Pour répondre à cette question, nous devons d’abord comprendre clairement :

La déflation, elle, est exactement l’inverse. Lorsque la croissance de la masse monétaire est inférieure à celle des biens et services, voire lorsque la masse monétaire diminue absolument, l’argent devient de plus en plus « rare » sur le marché. La même somme d’argent permet alors d’acheter davantage de biens, ce qui entraîne une baisse généralisée des prix — c’est la « déflation ».

L’exemple historique le plus emblématique de déflation est la Grande Dépression américaine de 1929. À cette époque, un grand nombre de banques ont fait faillite, entraînant un effondrement brutal de M1 et M2. Cette contraction monétaire massive a directement causé une sévère pénurie de liquidités, une chute des prix, une réduction drastique des profits des entreprises, et des vagues massives de licenciements, plongeant toute l’économie dans une spirale négative. De quoi s’agissait-il exactement ? Comment la déflation s’est-elle produite ? Nous y reviendrons plus en détail.

En comparaison, l’inflation ressemble à une « fièvre » : trop d’argent fait « chauffer » l’économie, favorisant les bulles spéculatives et la perte de valeur du pouvoir d’achat. La déflation, elle, est comme un « refroidissement » : moins d’argent gèle l’économie, décourage la consommation, dissuade les entreprises d’investir, et fige progressivement l’activité économique.

Voyons maintenant ce qui s’est passé durant les années 1930 — la Grande Dépression, causée par la déflation.

La déflation, elle, est exactement l’inverse. Lorsque la croissance de la masse monétaire est inférieure à celle des biens et services, voire lorsque la masse monétaire diminue absolument, l’argent devient de plus en plus « rare » sur le marché. La même somme d’argent permet alors d’acheter davantage de biens, ce qui entraîne une baisse généralisée des prix — c’est la « déflation ».

L’exemple historique le plus emblématique de déflation est la Grande Dépression américaine de 1929. À cette époque, un grand nombre de banques ont fait faillite, entraînant un effondrement brutal de M1 et M2. Cette contraction monétaire massive a directement causé une sévère pénurie de liquidités, une chute des prix, une réduction drastique des profits des entreprises, et des vagues massives de licenciements, plongeant toute l’économie dans une spirale négative. De quoi s’agissait-il exactement ? Comment la déflation s’est-elle produite ? Nous y reviendrons plus en détail.

En comparaison, l’inflation ressemble à une « fièvre » : trop d’argent fait « chauffer » l’économie, favorisant les bulles spéculatives et la perte de valeur du pouvoir d’achat. La déflation, elle, est comme un « refroidissement » : moins d’argent gèle l’économie, décourage la consommation, dissuade les entreprises d’investir, et fige progressivement l’activité économique.

Voyons maintenant ce qui s’est passé durant les années 1930 — la Grande Dépression, causée par la déflation.

Durant cette période, les États-Unis ont connu une forte déflation, les prix chutant comme un cerf-volant dont le fil aurait cassé. D’après les données historiques, entre 1929 et 1933, l’indice des prix à la consommation (IPC) américain a baissé d’environ 25 %. Cela signifie que si vous aviez 100 dollars en 1929, leur pouvoir d’achat en 1933 équivalait à environ 133 dollars actuels. Cela semble une bonne chose, mais la réalité était tout autre.

Pourquoi ?

Parce que la déflation ne signifie pas simplement que les prix baissent — elle fige tout le cycle économique. Imaginez que tout le monde s’attende à ce que les prix soient encore plus bas demain : personne n’achète aujourd’hui. En 1929, les ventes au détail aux États-Unis sont passées de 48,4 milliards de dollars à seulement 25,1 milliards en 1933 — presque divisées par deux. Cette chute brutale de la consommation a entraîné un stockage massif des stocks, une chute vertigineuse des profits, et des licenciements massifs. Cela a encore miné la confiance des consommateurs, faisant grimper le taux de chômage de 3,2 % en 1929 à 24,9 % en 1933, poussant un quart de la population active vers la rue. L’économie semblait tombée dans un gouffre sans fond, se débattant mais s’enfonçant toujours davantage.

Mais maintenant, si je vous dis que la déflation n’a pas seulement un côté effrayant, mais aussi un côté charmant, seriez-vous surpris ?

Durant cette période, les États-Unis ont connu une forte déflation, les prix chutant comme un cerf-volant dont le fil aurait cassé. D’après les données historiques, entre 1929 et 1933, l’indice des prix à la consommation (IPC) américain a baissé d’environ 25 %. Cela signifie que si vous aviez 100 dollars en 1929, leur pouvoir d’achat en 1933 équivalait à environ 133 dollars actuels. Cela semble une bonne chose, mais la réalité était tout autre.

Pourquoi ?

Parce que la déflation ne signifie pas simplement que les prix baissent — elle fige tout le cycle économique. Imaginez que tout le monde s’attende à ce que les prix soient encore plus bas demain : personne n’achète aujourd’hui. En 1929, les ventes au détail aux États-Unis sont passées de 48,4 milliards de dollars à seulement 25,1 milliards en 1933 — presque divisées par deux. Cette chute brutale de la consommation a entraîné un stockage massif des stocks, une chute vertigineuse des profits, et des licenciements massifs. Cela a encore miné la confiance des consommateurs, faisant grimper le taux de chômage de 3,2 % en 1929 à 24,9 % en 1933, poussant un quart de la population active vers la rue. L’économie semblait tombée dans un gouffre sans fond, se débattant mais s’enfonçant toujours davantage.

Mais maintenant, si je vous dis que la déflation n’a pas seulement un côté effrayant, mais aussi un côté charmant, seriez-vous surpris ?

La fiabilité et la stabilité du florin ont rapidement renforcé la position de Florence dans l’économie européenne, stimulant le développement de la banque. Les banquiers florentins, comme la célèbre famille Médicis, ont développé des réseaux à travers l’Europe, offrant des services de dépôt, de prêt, de change et de transfert, posant ainsi les bases du système bancaire moderne. Grâce au florin, les commerçants européens pouvaient désormais commercer sans craindre la dévaluation ou les fluctuations des taux de change.

Ensuite, en 1270, Venise imita Florence en frappant sa propre pièce d’or, le ducat, identique en poids et pureté au florin, propulsant rapidement ce standard monétaire fiable à travers tout le continent européen. À la fin du XIVe siècle, plus de 150 États et régions avaient émis des pièces d’or calquées sur le modèle du florin. Cette unité et cette fiabilité monétaires ont grandement simplifié les échanges internationaux et accéléré la circulation des capitaux et l’accumulation de richesses en Europe.

La fiabilité et la stabilité du florin ont rapidement renforcé la position de Florence dans l’économie européenne, stimulant le développement de la banque. Les banquiers florentins, comme la célèbre famille Médicis, ont développé des réseaux à travers l’Europe, offrant des services de dépôt, de prêt, de change et de transfert, posant ainsi les bases du système bancaire moderne. Grâce au florin, les commerçants européens pouvaient désormais commercer sans craindre la dévaluation ou les fluctuations des taux de change.

Ensuite, en 1270, Venise imita Florence en frappant sa propre pièce d’or, le ducat, identique en poids et pureté au florin, propulsant rapidement ce standard monétaire fiable à travers tout le continent européen. À la fin du XIVe siècle, plus de 150 États et régions avaient émis des pièces d’or calquées sur le modèle du florin. Cette unité et cette fiabilité monétaires ont grandement simplifié les échanges internationaux et accéléré la circulation des capitaux et l’accumulation de richesses en Europe.

C’est précisément grâce à ce système monétaire stable fondé sur l’or que Florence est devenue le cœur de la Renaissance. Une monnaie stable a non seulement généré une prospérité économique, mais aussi créé un terrain fertile pour l’essor des arts et des humanités. La famille Médicis, grâce à la fortune générée par la banque, a pu parrainer de grands artistes comme Michel-Ange, Léonard de Vinci et Raphaël. Ces maîtres ont pu se consacrer entièrement à leur art, créant des œuvres monumentales telles que le David de Michel-Ange, la Joconde de Léonard de Vinci, ou le dôme de la cathédrale Santa Maria del Fiore conçu par Brunelleschi — impulsant véritablement une renaissance de la civilisation humaine.

C’est précisément grâce à ce système monétaire stable fondé sur l’or que Florence est devenue le cœur de la Renaissance. Une monnaie stable a non seulement généré une prospérité économique, mais aussi créé un terrain fertile pour l’essor des arts et des humanités. La famille Médicis, grâce à la fortune générée par la banque, a pu parrainer de grands artistes comme Michel-Ange, Léonard de Vinci et Raphaël. Ces maîtres ont pu se consacrer entièrement à leur art, créant des œuvres monumentales telles que le David de Michel-Ange, la Joconde de Léonard de Vinci, ou le dôme de la cathédrale Santa Maria del Fiore conçu par Brunelleschi — impulsant véritablement une renaissance de la civilisation humaine.

Mais l’exemple le plus représentatif de la prospérité déflationniste reste la Belle Époque du XIXe siècle. Durant cette période, déflation et prospérité économique se sont combinées de manière remarquable, créant une ère dorée sans égale dans l’histoire humaine.

Mais l’exemple le plus représentatif de la prospérité déflationniste reste la Belle Époque du XIXe siècle. Durant cette période, déflation et prospérité économique se sont combinées de manière remarquable, créant une ère dorée sans égale dans l’histoire humaine.

La prospérité culturelle et artistique reposait également sur un système monétaire stable. Comme à la Renaissance, Paris, Vienne et d’autres grandes villes européennes du Belle Époque virent éclore de nombreux artistes. Grâce à des investisseurs à faible préférence temporelle — patients et persévérants —, des mouvements artistiques comme le néoclassicisme, le romantisme, le réalisme et l’impressionnisme purent s’épanouir.

La raison pour laquelle le Belle Époque reste si nostalgique dans l’histoire n’est pas seulement liée à sa croissance économique inédite, mais surtout au fait qu’il a réussi à associer harmonieusement déflation et prospérité. La baisse continue des prix n’a pas gelé la consommation, mais a permis aux gens de jouir d’une meilleure qualité de vie avec moins d’argent.

Les faits montrent que la déflation n’entraîne pas nécessairement une récession. Vous vous demandez peut-être alors :

La prospérité culturelle et artistique reposait également sur un système monétaire stable. Comme à la Renaissance, Paris, Vienne et d’autres grandes villes européennes du Belle Époque virent éclore de nombreux artistes. Grâce à des investisseurs à faible préférence temporelle — patients et persévérants —, des mouvements artistiques comme le néoclassicisme, le romantisme, le réalisme et l’impressionnisme purent s’épanouir.

La raison pour laquelle le Belle Époque reste si nostalgique dans l’histoire n’est pas seulement liée à sa croissance économique inédite, mais surtout au fait qu’il a réussi à associer harmonieusement déflation et prospérité. La baisse continue des prix n’a pas gelé la consommation, mais a permis aux gens de jouir d’une meilleure qualité de vie avec moins d’argent.

Les faits montrent que la déflation n’entraîne pas nécessairement une récession. Vous vous demandez peut-être alors :

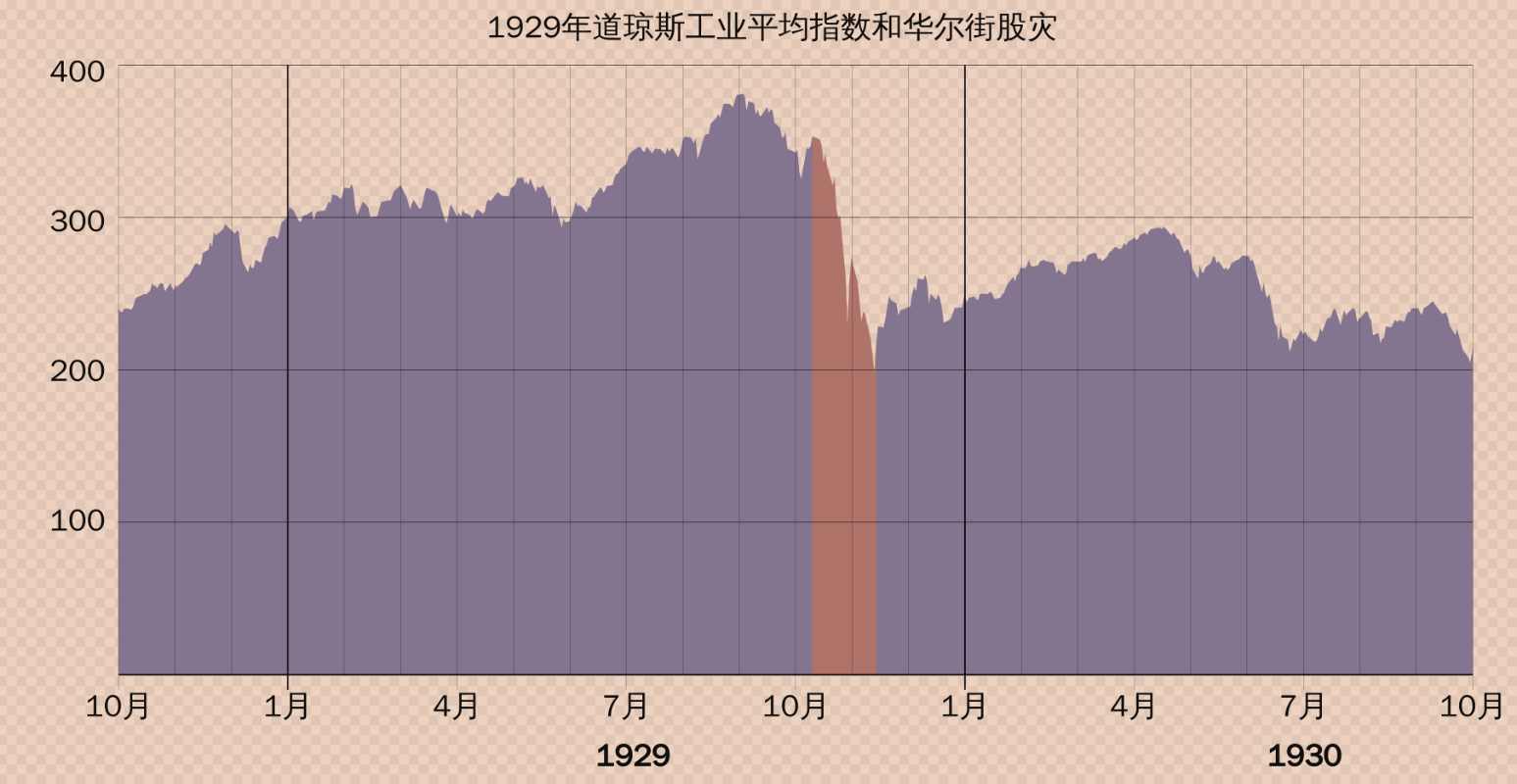

Le 16 octobre 1929, l’économiste Irving Fisher déclara avec assurance que le marché boursier avait atteint un « plateau permanent », pensant que les prix élevés ne baisseraient plus. Une semaine plus tard, le 24 octobre 1929, le krach boursier commençait — la bulle explosait.

En réalité, dès la fin 1928, la Fed avait perçu les risques de bulle immobilière et boursière, et commença à resserrer sa politique, en relevant les taux d’intérêt pour calmer l’économie surchauffée.

Mais ce brusque retournement choqua le marché : les taux élevés brisèrent l’illusion d’une croissance continue des actifs, et la bulle éclata rapidement. Le 24 octobre 1929, le « Jeudi noir », marqua le début du grand krach.

Le 16 octobre 1929, l’économiste Irving Fisher déclara avec assurance que le marché boursier avait atteint un « plateau permanent », pensant que les prix élevés ne baisseraient plus. Une semaine plus tard, le 24 octobre 1929, le krach boursier commençait — la bulle explosait.

En réalité, dès la fin 1928, la Fed avait perçu les risques de bulle immobilière et boursière, et commença à resserrer sa politique, en relevant les taux d’intérêt pour calmer l’économie surchauffée.

Mais ce brusque retournement choqua le marché : les taux élevés brisèrent l’illusion d’une croissance continue des actifs, et la bulle éclata rapidement. Le 24 octobre 1929, le « Jeudi noir », marqua le début du grand krach.

Après l’éclatement de la bulle, tous ces prêts bon marché devinrent des fardeaux écrasants. Les banques ne purent récupérer leurs crédits, leurs liquidités s’asséchèrent, déclenchant une vague massive de retraits de panique.

À ce moment-là, la Fed aurait dû injecter de la liquidité dans le système bancaire pour limiter la panique. Or, elle adopta une attitude passive. Elle laissa des milliers de banques faire faillite, aggravant la perte de confiance. Les dépôts bancaires diminuèrent d’un tiers, la masse M2 chuta de plus de 30 %. Entre 1929 et 1933, environ 10 000 banques américaines fermèrent.

Bien sûr, les mauvaises politiques du gouvernement américain aggravèrent encore la situation. Les présidents Hoover puis Roosevelt mirent en place des politiques interventionnistes : salaires fixes, contrôles des prix, tentant de « geler » l’économie au niveau de la prospérité précédente. Par exemple, pour maintenir le prix des produits agricoles, le gouvernement brûla carrément des récoltes — une absurdité criante alors que la population souffrait de la faim.

À ce stade, vous comprenez :

La déflation de la Grande Dépression n’était pas naturelle comme celle du Belle Époque — elle résultait d’une mauvaise gestion par la Fed.

L’économiste Milton Friedman pensait que si la Fed avait rapidement accru la masse monétaire, les faillites bancaires et les retraits de panique auraient pu être atténués, évitant ainsi une longue récession.

Après l’éclatement de la bulle, tous ces prêts bon marché devinrent des fardeaux écrasants. Les banques ne purent récupérer leurs crédits, leurs liquidités s’asséchèrent, déclenchant une vague massive de retraits de panique.

À ce moment-là, la Fed aurait dû injecter de la liquidité dans le système bancaire pour limiter la panique. Or, elle adopta une attitude passive. Elle laissa des milliers de banques faire faillite, aggravant la perte de confiance. Les dépôts bancaires diminuèrent d’un tiers, la masse M2 chuta de plus de 30 %. Entre 1929 et 1933, environ 10 000 banques américaines fermèrent.

Bien sûr, les mauvaises politiques du gouvernement américain aggravèrent encore la situation. Les présidents Hoover puis Roosevelt mirent en place des politiques interventionnistes : salaires fixes, contrôles des prix, tentant de « geler » l’économie au niveau de la prospérité précédente. Par exemple, pour maintenir le prix des produits agricoles, le gouvernement brûla carrément des récoltes — une absurdité criante alors que la population souffrait de la faim.

À ce stade, vous comprenez :

La déflation de la Grande Dépression n’était pas naturelle comme celle du Belle Époque — elle résultait d’une mauvaise gestion par la Fed.

L’économiste Milton Friedman pensait que si la Fed avait rapidement accru la masse monétaire, les faillites bancaires et les retraits de panique auraient pu être atténués, évitant ainsi une longue récession.

Cependant, l’auteur de *Le Standard Bitcoin* fait remarquer que Friedman a ignoré la racine du problème : l’économie des années 1920 avait été gravement déformée par une expansion monétaire artificielle. Après l’éclatement de la bulle, injecter plus d’argent dans le marché ne résoudrait pas les déséquilibres structurels profonds — cela ne ferait qu’aggraver la crise future.

Autrement dit, sans l’expansion monétaire commencée en 1921, il n’y aurait pas eu de resserrement brutal ensuite, ni une Grande Dépression de dix ans.

Mais pourquoi les États-Unis ont-ils lancé cette expansion monétaire pour aider la Grande-Bretagne en 1921 ? Était-ce vraiment de l’altruisme ?

Cependant, l’auteur de *Le Standard Bitcoin* fait remarquer que Friedman a ignoré la racine du problème : l’économie des années 1920 avait été gravement déformée par une expansion monétaire artificielle. Après l’éclatement de la bulle, injecter plus d’argent dans le marché ne résoudrait pas les déséquilibres structurels profonds — cela ne ferait qu’aggraver la crise future.

Autrement dit, sans l’expansion monétaire commencée en 1921, il n’y aurait pas eu de resserrement brutal ensuite, ni une Grande Dépression de dix ans.

Mais pourquoi les États-Unis ont-ils lancé cette expansion monétaire pour aider la Grande-Bretagne en 1921 ? Était-ce vraiment de l’altruisme ?

Après la guerre, la Grande-Bretagne souhaitait restaurer Londres comme centre financier mondial. En 1925, le chancelier Winston Churchill annonça le retour au système monétaire-or, ramenant le taux de change de la livre à son niveau d’avant-guerre : 4,86 livres par once d’or. Une décision apparemment sage, mais qui contenait de graves dangers.

Pourquoi ? Parce que, après la guerre, la capacité productive et la puissance économique britanniques avaient fortement chuté. La livre n’avait plus le pouvoir d’achat d’avant-guerre. En forçant un taux de change surévalué, les produits britanniques devinrent non compétitifs, les exportations subirent un choc terrible, et l’or afflua rapidement vers les États-Unis, économie plus vigoureuse.

Et cela arriva effectivement. Les réserves d’or britanniques chutèrent rapidement après le retour à l’étalon-or. Si cela continuait, le Royaume-Uni serait forcé d’abandonner à nouveau l’étalon-or, sapant encore plus la crédibilité internationale de la livre — ce que le gouvernement britannique voulait à tout prix éviter.

Mais pourquoi les États-Unis voulaient-ils aider la Grande-Bretagne ? Était-ce un pur geste de solidarité ?

Pas du tout.

Après la guerre, la Grande-Bretagne souhaitait restaurer Londres comme centre financier mondial. En 1925, le chancelier Winston Churchill annonça le retour au système monétaire-or, ramenant le taux de change de la livre à son niveau d’avant-guerre : 4,86 livres par once d’or. Une décision apparemment sage, mais qui contenait de graves dangers.

Pourquoi ? Parce que, après la guerre, la capacité productive et la puissance économique britanniques avaient fortement chuté. La livre n’avait plus le pouvoir d’achat d’avant-guerre. En forçant un taux de change surévalué, les produits britanniques devinrent non compétitifs, les exportations subirent un choc terrible, et l’or afflua rapidement vers les États-Unis, économie plus vigoureuse.

Et cela arriva effectivement. Les réserves d’or britanniques chutèrent rapidement après le retour à l’étalon-or. Si cela continuait, le Royaume-Uni serait forcé d’abandonner à nouveau l’étalon-or, sapant encore plus la crédibilité internationale de la livre — ce que le gouvernement britannique voulait à tout prix éviter.

Mais pourquoi les États-Unis voulaient-ils aider la Grande-Bretagne ? Était-ce un pur geste de solidarité ?

Pas du tout.

Concrètement, des taux trop bas encouragèrent les entreprises et particuliers à investir aveuglément, alimentant des foyers spéculatifs immobiliers et boursiers. De 1921 à 1929, le Dow Jones bondit de plus de 500 %, les prix immobiliers grimpèrent en flèche, formant une bulle gigantesque.

Vu sous un angle historique plus large, cette politique de la Fed n’était pas un simple altruisme, mais une stratégie des élites américaines pour conquérir la domination financière mondiale en aidant la Grande-Bretagne. À court terme, cela protégea leurs intérêts économiques et sécurisa leurs actifs en Europe. Mais à long terme, cela sema de graves germes de crise pour l’économie américaine.

Les faits ont prouvé que cette politique myope a finalement produit l’effet inverse. Lorsque la bulle éclata en 1929, la Fed et le gouvernement américain ne purent éviter la crise, plongeant l’économie dans une récession sans précédent. La Grande Dépression fut précisément le fruit de ces manipulations artificielles de la masse monétaire et des taux d’intérêt.

L’auteur de *Le Standard Bitcoin* souligne que ce sont bien les agissements de la Fed dans les années 1920 qui ont conduit à cette catastrophe économique ultérieure.

Maintenant, nous voyons clairement :

Concrètement, des taux trop bas encouragèrent les entreprises et particuliers à investir aveuglément, alimentant des foyers spéculatifs immobiliers et boursiers. De 1921 à 1929, le Dow Jones bondit de plus de 500 %, les prix immobiliers grimpèrent en flèche, formant une bulle gigantesque.

Vu sous un angle historique plus large, cette politique de la Fed n’était pas un simple altruisme, mais une stratégie des élites américaines pour conquérir la domination financière mondiale en aidant la Grande-Bretagne. À court terme, cela protégea leurs intérêts économiques et sécurisa leurs actifs en Europe. Mais à long terme, cela sema de graves germes de crise pour l’économie américaine.

Les faits ont prouvé que cette politique myope a finalement produit l’effet inverse. Lorsque la bulle éclata en 1929, la Fed et le gouvernement américain ne purent éviter la crise, plongeant l’économie dans une récession sans précédent. La Grande Dépression fut précisément le fruit de ces manipulations artificielles de la masse monétaire et des taux d’intérêt.

L’auteur de *Le Standard Bitcoin* souligne que ce sont bien les agissements de la Fed dans les années 1920 qui ont conduit à cette catastrophe économique ultérieure.

Maintenant, nous voyons clairement :

Cela montre que la baisse progressive des prix est en réalité un signe de prospérité économique, non un présage de stagnation.

Prenons un exemple plus proche de nous : entre 1980 et 2000, l’industrie technologique américaine a explosé. Le prix des ordinateurs a chuté de près de 90 %, tandis que leurs performances ont été multipliées par des milliers. De même, les smartphones deviennent chaque année moins chers et plus performants. Les consommateurs n’ont pas arrêté d’acheter sous prétexte que « l’ordinateur sera moins cher l’année prochaine ». Au contraire, ils continuent d’acheter des appareils meilleurs, car la demande n’est pas infiniment reportable.

En réalité, cette « déflation naturelle » bénéficie énormément aux consommateurs, améliorant continuellement leur qualité de vie. Seule la « déflation artificielle » peut provoquer une tragédie humaine comme la Grande Dépression.

En définitive, le « piège déflationniste » n’est qu’un prétexte fallacieux — destiné à légitimer théoriquement l’intervention humaine sur la valeur monétaire, et ainsi à légaliser le pillage du pouvoir d’achat des populations par la monnaie.

Cela montre que la baisse progressive des prix est en réalité un signe de prospérité économique, non un présage de stagnation.

Prenons un exemple plus proche de nous : entre 1980 et 2000, l’industrie technologique américaine a explosé. Le prix des ordinateurs a chuté de près de 90 %, tandis que leurs performances ont été multipliées par des milliers. De même, les smartphones deviennent chaque année moins chers et plus performants. Les consommateurs n’ont pas arrêté d’acheter sous prétexte que « l’ordinateur sera moins cher l’année prochaine ». Au contraire, ils continuent d’acheter des appareils meilleurs, car la demande n’est pas infiniment reportable.

En réalité, cette « déflation naturelle » bénéficie énormément aux consommateurs, améliorant continuellement leur qualité de vie. Seule la « déflation artificielle » peut provoquer une tragédie humaine comme la Grande Dépression.

En définitive, le « piège déflationniste » n’est qu’un prétexte fallacieux — destiné à légitimer théoriquement l’intervention humaine sur la valeur monétaire, et ainsi à légaliser le pillage du pouvoir d’achat des populations par la monnaie.

On peut facilement constater qu’à n’importe quel moment, en regardant la vague mondiale des cryptomonnaies, le bitcoin reste l’élément le plus brillant. Pourtant, depuis sa création en 2009, il n’a jamais échappé aux controverses. Dans le milieu économique notamment, les critiques à son égard n’ont jamais cessé. L’une des critiques les plus souvent citées provient du prix Nobel d’économie Paul Krugman.

Krugman a vivement souligné que si un système économique reposait sur le bitcoin, dont l’offre totale est fixe, cela entraînerait nécessairement une rigidité de l’offre monétaire et donc une déflation. Il met en garde contre ce « piège déflationniste », qui inciterait les individus à reporter leurs achats, ferait chuter les bénéfices des entreprises, provoquerait des vagues de licenciements, et finalement plongerait l’économie dans un cercle vicieux de récession. J’avais déjà analysé en profondeur cette idée dans mon article *Le bitcoin devrait être un miroir pour nous*.

Aujourd’hui, le « piège déflationniste » est devenu l’un des arguments couramment invoqués par de nombreux pays pour rejeter le bitcoin. Mais la question est : cette affirmation tient-elle vraiment la route ? La déflation est-elle vraiment un destin inéluctable pour le bitcoin ? Ou s’agit-il simplement d’un malentendu de la part du paradigme traditionnel face à une nouvelle réalité ?

Pour répondre à cette question, nous devons d’abord comprendre clairement :

- Qu’est-ce que la déflation ?

- Comment se produit-elle ?

1. Qu’est-ce que la déflation ?

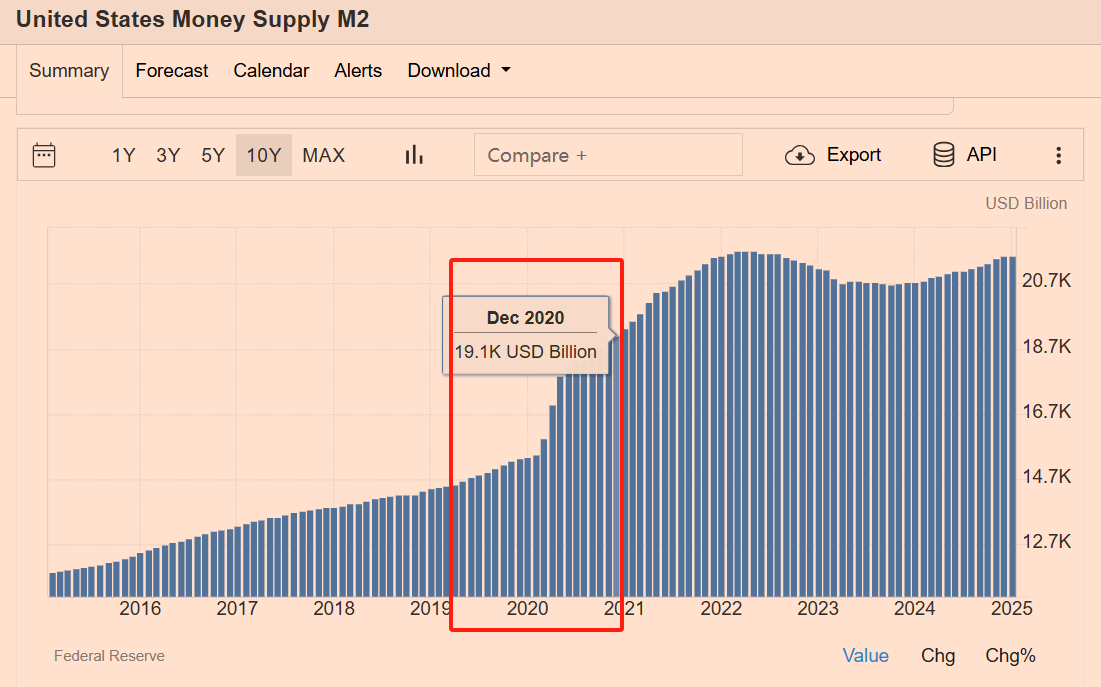

La déflation est l’abréviation de « contraction monétaire ». En termes simples : la monnaie, c’est ce que nous appelons communément l’argent. Une contraction monétaire signifie que la quantité d’argent en circulation diminue. Pour bien comprendre la déflation (deflation), il faut partir de son opposé : l’inflation (inflation). Et parler d’inflation suppose d’aborder d’abord la notion de « masse monétaire ». Seule une bonne compréhension de ce concept permet de saisir pleinement la logique interne de l’inflation et de la déflation. La masse monétaire est généralement notée « M » et divisée en plusieurs niveaux selon la liquidité. Les plus utilisés sont M1 et M2. M1, appelé « monnaie étroite », inclut les espèces (billets et pièces) et les dépôts à vue, c’est-à-dire des fonds immédiatement disponibles pour la consommation, très liquides. Par exemple, les billets dans votre portefeuille ou le solde de votre application de paiement mobile font partie de M1. M2, appelé « monnaie large », englobe non seulement M1, mais aussi les dépôts à terme, les comptes d’épargne et les fonds du marché monétaire — des actifs moins liquides, qui ne peuvent pas être dépensés immédiatement, mais qui peuvent être convertis en espèces rapidement, moyennant parfois un petit coût en intérêts. L’apparition de l’inflation ou de la déflation dépend essentiellement de la relation entre ces agrégats monétaires (comme M2) et l’offre de biens et services. Lorsque la masse monétaire (par exemple M2) croît plus vite que la production de biens et services, trop d’argent court après trop peu de produits, ce qui pousse les prix à la hausse généralisée : c’est l’« inflation ». Selon les données de la Réserve fédérale américaine, après la pandémie de 2020, les États-Unis ont mis en œuvre une politique monétaire fortement accommodante. En 2020, la masse M2 a augmenté de 24 %, un chiffre stupéfiant. Ce déluge monétaire a directement conduit à un taux d’inflation de 7 % en 2021, le plus élevé depuis près de 40 ans, et les consommateurs ont nettement ressenti la hausse rapide des prix des produits de base, des aliments et de l’énergie.

La déflation, elle, est exactement l’inverse. Lorsque la croissance de la masse monétaire est inférieure à celle des biens et services, voire lorsque la masse monétaire diminue absolument, l’argent devient de plus en plus « rare » sur le marché. La même somme d’argent permet alors d’acheter davantage de biens, ce qui entraîne une baisse généralisée des prix — c’est la « déflation ».

L’exemple historique le plus emblématique de déflation est la Grande Dépression américaine de 1929. À cette époque, un grand nombre de banques ont fait faillite, entraînant un effondrement brutal de M1 et M2. Cette contraction monétaire massive a directement causé une sévère pénurie de liquidités, une chute des prix, une réduction drastique des profits des entreprises, et des vagues massives de licenciements, plongeant toute l’économie dans une spirale négative. De quoi s’agissait-il exactement ? Comment la déflation s’est-elle produite ? Nous y reviendrons plus en détail.

En comparaison, l’inflation ressemble à une « fièvre » : trop d’argent fait « chauffer » l’économie, favorisant les bulles spéculatives et la perte de valeur du pouvoir d’achat. La déflation, elle, est comme un « refroidissement » : moins d’argent gèle l’économie, décourage la consommation, dissuade les entreprises d’investir, et fige progressivement l’activité économique.

Voyons maintenant ce qui s’est passé durant les années 1930 — la Grande Dépression, causée par la déflation.

2. La Grande Dépression, une déflation terrifiante ?

Dès qu’on évoque la déflation, on pense immédiatement à l’hiver de la récession économique, comme si toute la société était figée. L’image la plus frappante est sans doute cette photo en noir et blanc des années 1930 : en février 1931, pendant la Grande Dépression, des files d’ouvriers au chômage attendaient devant une soupe populaire à Chicago.

Durant cette période, les États-Unis ont connu une forte déflation, les prix chutant comme un cerf-volant dont le fil aurait cassé. D’après les données historiques, entre 1929 et 1933, l’indice des prix à la consommation (IPC) américain a baissé d’environ 25 %. Cela signifie que si vous aviez 100 dollars en 1929, leur pouvoir d’achat en 1933 équivalait à environ 133 dollars actuels. Cela semble une bonne chose, mais la réalité était tout autre.

Pourquoi ?

Parce que la déflation ne signifie pas simplement que les prix baissent — elle fige tout le cycle économique. Imaginez que tout le monde s’attende à ce que les prix soient encore plus bas demain : personne n’achète aujourd’hui. En 1929, les ventes au détail aux États-Unis sont passées de 48,4 milliards de dollars à seulement 25,1 milliards en 1933 — presque divisées par deux. Cette chute brutale de la consommation a entraîné un stockage massif des stocks, une chute vertigineuse des profits, et des licenciements massifs. Cela a encore miné la confiance des consommateurs, faisant grimper le taux de chômage de 3,2 % en 1929 à 24,9 % en 1933, poussant un quart de la population active vers la rue. L’économie semblait tombée dans un gouffre sans fond, se débattant mais s’enfonçant toujours davantage.

Mais maintenant, si je vous dis que la déflation n’a pas seulement un côté effrayant, mais aussi un côté charmant, seriez-vous surpris ?

3. La Grande Prospérité, une déflation adorable ?

Les gens associent généralement la déflation à la dépression, mais l’histoire montre qu’elle ne conduit pas nécessairement à une récession économique — parfois, elle accompagne même une prospérité sans précédent. L’exemple le plus typique est la période dite du « Belle Époque », à la fin du XIXe siècle, sous le standard-or. En réalité, avant le Belle Époque, des phénomènes similaires avaient déjà eu lieu dans l’histoire humaine. Par exemple, lors de la Renaissance, Florence et Venise sont devenues rapidement les centres économiques, artistiques et culturels de l’Europe, en grande partie grâce à l’adoption précoce d’un étalon monétaire fiable et stable.3.1 L’or et la Renaissance

En 1252, Florence lança la célèbre florin d’or. Ce fut un événement majeur : pour la première fois depuis l’« aureus » de l’empereur romain César, l’Europe disposait à nouveau d’une monnaie d’or de haute pureté et de qualité fiable. Chaque florin pesait environ 3,5 grammes, avec une teneur en or de 24 carats. Sa composition stable et son poids fixe firent rapidement de lui la monnaie standard des échanges européens.

La fiabilité et la stabilité du florin ont rapidement renforcé la position de Florence dans l’économie européenne, stimulant le développement de la banque. Les banquiers florentins, comme la célèbre famille Médicis, ont développé des réseaux à travers l’Europe, offrant des services de dépôt, de prêt, de change et de transfert, posant ainsi les bases du système bancaire moderne. Grâce au florin, les commerçants européens pouvaient désormais commercer sans craindre la dévaluation ou les fluctuations des taux de change.

Ensuite, en 1270, Venise imita Florence en frappant sa propre pièce d’or, le ducat, identique en poids et pureté au florin, propulsant rapidement ce standard monétaire fiable à travers tout le continent européen. À la fin du XIVe siècle, plus de 150 États et régions avaient émis des pièces d’or calquées sur le modèle du florin. Cette unité et cette fiabilité monétaires ont grandement simplifié les échanges internationaux et accéléré la circulation des capitaux et l’accumulation de richesses en Europe.

C’est précisément grâce à ce système monétaire stable fondé sur l’or que Florence est devenue le cœur de la Renaissance. Une monnaie stable a non seulement généré une prospérité économique, mais aussi créé un terrain fertile pour l’essor des arts et des humanités. La famille Médicis, grâce à la fortune générée par la banque, a pu parrainer de grands artistes comme Michel-Ange, Léonard de Vinci et Raphaël. Ces maîtres ont pu se consacrer entièrement à leur art, créant des œuvres monumentales telles que le David de Michel-Ange, la Joconde de Léonard de Vinci, ou le dôme de la cathédrale Santa Maria del Fiore conçu par Brunelleschi — impulsant véritablement une renaissance de la civilisation humaine.

Mais l’exemple le plus représentatif de la prospérité déflationniste reste la Belle Époque du XIXe siècle. Durant cette période, déflation et prospérité économique se sont combinées de manière remarquable, créant une ère dorée sans égale dans l’histoire humaine.

3.2 La prospérité déflationniste du Belle Époque

Le « Belle Époque » s’étend approximativement de la fin de la guerre franco-prussienne en 1871 à l’explosion de la Première Guerre mondiale en 1914. Le système monétaire stable fondé sur l’or, qui avait permis la splendeur de Florence et Venise à la Renaissance, permit également, au second XIXe siècle, une fusion parfaite entre prospérité économique et innovation technologique. Durant cette période, les grandes nations adoptèrent progressivement un étalon-or unifié, rendant les conversions monétaires extrêmement simples. Les différentes monnaies nationales n’étaient en réalité que des poids différents d’or. Par exemple, la livre sterling britannique valait 7,3 grammes d’or, le franc français 0,29 gramme, le mark allemand 0,36 gramme. Les taux de change étaient donc fixes : 1 livre équivalait toujours à 26,28 francs ou 24,02 marks. Ce mécanisme simple rendait le commerce mondial aussi limpide que la mesure d’une longueur, réalisant véritablement la vision du libre-échange global. Dans ce système, aucune banque centrale ne venait perturber la politique monétaire. La quantité de monnaie détenue par chacun dépendait uniquement de ses besoins, non des manipulations gouvernementales. La fiabilité de l’argent encourageait l’épargne et l’accumulation de capital, propulsant l’industrialisation, l’urbanisation et les progrès technologiques. Dans cet environnement monétaire stable, la productivité sociale bondit. Le Belle Époque vit naître d’innombrables innovations majeures :

- En 1876, Bell inventa le téléphone ;

- En 1885, Karl Benz développa la première automobile à moteur à combustion interne ;

- Les frères Wright réalisèrent en 1903 le premier vol motorisé de l’histoire.

La prospérité culturelle et artistique reposait également sur un système monétaire stable. Comme à la Renaissance, Paris, Vienne et d’autres grandes villes européennes du Belle Époque virent éclore de nombreux artistes. Grâce à des investisseurs à faible préférence temporelle — patients et persévérants —, des mouvements artistiques comme le néoclassicisme, le romantisme, le réalisme et l’impressionnisme purent s’épanouir.

La raison pour laquelle le Belle Époque reste si nostalgique dans l’histoire n’est pas seulement liée à sa croissance économique inédite, mais surtout au fait qu’il a réussi à associer harmonieusement déflation et prospérité. La baisse continue des prix n’a pas gelé la consommation, mais a permis aux gens de jouir d’une meilleure qualité de vie avec moins d’argent.

Les faits montrent que la déflation n’entraîne pas nécessairement une récession. Vous vous demandez peut-être alors :

- Pourquoi donc la déflation ayant commencé en 1929 a-t-elle causé la Grande Dépression ?

- Pourquoi une même déflation produit-elle des résultats si différents ?

- Si la déflation n’est pas coupable, qui l’est ?

4. Comment la Grande Dépression s’est-elle formée, étape par étape ?

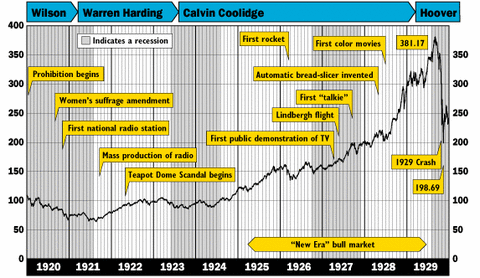

Revenons aux années 1920, où l’on croyait vivre dans un monde pavé d’or. C’est justement dans ce contexte que la Grande Dépression a pris racine. Tout commence par la politique monétaire extrêmement accommodante de la Réserve fédérale au début des années 1920. Pour aider la Grande-Bretagne à stabiliser la livre sterling et empêcher l’exode de l’or, la Fed a abaissé son taux d’escompte de 4 % à 3 % entre 1924 et 1928. Bien que cela semble modeste, cela a fortement stimulé la demande de crédit, comme ouvrir les vannes d’un barrage — les dollars se sont répandus en flots dans l’économie. Dans ce climat de grande facilité monétaire, les investisseurs ont trouvé les prêts exceptionnellement bon marché, comme s’il y avait partout des repas gratuits. Selon *Le Standard Bitcoin*, entre 1921 et 1929, la masse monétaire américaine a augmenté de 68,1 %, bien au-delà de la croissance de 15 % des réserves d’or. Alors, des flux massifs de capitaux bon marché ont afflué vers la bourse. L’indice Dow Jones est passé de 63 points en 1921 à 381 points en septembre 1929, grimpant de plus de 500 % en huit ans. L’euphorie atteignait des sommets incroyables : ouvriers, chauffeurs de taxi, femmes au foyer — tous empruntaient pour acheter des actions.

Le 16 octobre 1929, l’économiste Irving Fisher déclara avec assurance que le marché boursier avait atteint un « plateau permanent », pensant que les prix élevés ne baisseraient plus. Une semaine plus tard, le 24 octobre 1929, le krach boursier commençait — la bulle explosait.

En réalité, dès la fin 1928, la Fed avait perçu les risques de bulle immobilière et boursière, et commença à resserrer sa politique, en relevant les taux d’intérêt pour calmer l’économie surchauffée.

Mais ce brusque retournement choqua le marché : les taux élevés brisèrent l’illusion d’une croissance continue des actifs, et la bulle éclata rapidement. Le 24 octobre 1929, le « Jeudi noir », marqua le début du grand krach.

Après l’éclatement de la bulle, tous ces prêts bon marché devinrent des fardeaux écrasants. Les banques ne purent récupérer leurs crédits, leurs liquidités s’asséchèrent, déclenchant une vague massive de retraits de panique.

À ce moment-là, la Fed aurait dû injecter de la liquidité dans le système bancaire pour limiter la panique. Or, elle adopta une attitude passive. Elle laissa des milliers de banques faire faillite, aggravant la perte de confiance. Les dépôts bancaires diminuèrent d’un tiers, la masse M2 chuta de plus de 30 %. Entre 1929 et 1933, environ 10 000 banques américaines fermèrent.

Bien sûr, les mauvaises politiques du gouvernement américain aggravèrent encore la situation. Les présidents Hoover puis Roosevelt mirent en place des politiques interventionnistes : salaires fixes, contrôles des prix, tentant de « geler » l’économie au niveau de la prospérité précédente. Par exemple, pour maintenir le prix des produits agricoles, le gouvernement brûla carrément des récoltes — une absurdité criante alors que la population souffrait de la faim.

À ce stade, vous comprenez :

La déflation de la Grande Dépression n’était pas naturelle comme celle du Belle Époque — elle résultait d’une mauvaise gestion par la Fed.

L’économiste Milton Friedman pensait que si la Fed avait rapidement accru la masse monétaire, les faillites bancaires et les retraits de panique auraient pu être atténués, évitant ainsi une longue récession.

Cependant, l’auteur de *Le Standard Bitcoin* fait remarquer que Friedman a ignoré la racine du problème : l’économie des années 1920 avait été gravement déformée par une expansion monétaire artificielle. Après l’éclatement de la bulle, injecter plus d’argent dans le marché ne résoudrait pas les déséquilibres structurels profonds — cela ne ferait qu’aggraver la crise future.

Autrement dit, sans l’expansion monétaire commencée en 1921, il n’y aurait pas eu de resserrement brutal ensuite, ni une Grande Dépression de dix ans.

Mais pourquoi les États-Unis ont-ils lancé cette expansion monétaire pour aider la Grande-Bretagne en 1921 ? Était-ce vraiment de l’altruisme ?

5. La Grande Dépression serait-elle causée par un geste altruiste américain ?

La politique monétaire extrêmement accommodante menée par la Fed au début des années 1920 visait officiellement à aider la Banque d’Angleterre à prévenir l’exode de l’or et stabiliser la livre sterling. Mais ce n’était pas simplement un acte d’« altruisme ». En réalité, les États-Unis avaient des intérêts bien précis. Pour comprendre cela, revenons à la configuration économique d’après la Première Guerre mondiale.5.1 La Grande-Bretagne, « ambitieuse au-delà de ses forces »

Avant la guerre, Londres était le centre du système financier mondial, et la livre sterling la monnaie principale des échanges et des réserves. Mais la guerre a ravagé l’économie britannique. Pour financer les dépenses de guerre, la Banque d’Angleterre a dû émettre massivement des billets sans réserve d’or suffisante, brisant le lien or-livre, provoquant des fluctuations violentes de la livre.

Après la guerre, la Grande-Bretagne souhaitait restaurer Londres comme centre financier mondial. En 1925, le chancelier Winston Churchill annonça le retour au système monétaire-or, ramenant le taux de change de la livre à son niveau d’avant-guerre : 4,86 livres par once d’or. Une décision apparemment sage, mais qui contenait de graves dangers.

Pourquoi ? Parce que, après la guerre, la capacité productive et la puissance économique britanniques avaient fortement chuté. La livre n’avait plus le pouvoir d’achat d’avant-guerre. En forçant un taux de change surévalué, les produits britanniques devinrent non compétitifs, les exportations subirent un choc terrible, et l’or afflua rapidement vers les États-Unis, économie plus vigoureuse.

Et cela arriva effectivement. Les réserves d’or britanniques chutèrent rapidement après le retour à l’étalon-or. Si cela continuait, le Royaume-Uni serait forcé d’abandonner à nouveau l’étalon-or, sapant encore plus la crédibilité internationale de la livre — ce que le gouvernement britannique voulait à tout prix éviter.

Mais pourquoi les États-Unis voulaient-ils aider la Grande-Bretagne ? Était-ce un pur geste de solidarité ?

Pas du tout.

5.2 Les États-Unis, « l’allié intéressé »

À l’époque, la Fed et les élites de Wall Street avaient un objectif stratégique clair : utiliser cette opportunité pour remplacer progressivement Londres comme centre financier mondial. Autrement dit, Wall Street acceptait temporairement d’adopter une politique accommodante pour maintenir la stabilité financière britannique — afin d’éviter un effondrement brutal de l’économie britannique. Pourquoi ? Car si la Grande-Bretagne s’effondrait soudainement, tout le système financier européen pourrait s’effondrer avec elle. Ce serait une catastrophe pour les États-Unis. Pendant la guerre, les États-Unis avaient accordé d’importants prêts à l’Europe. Un environnement économique européen stable était crucial pour eux. La stabilité financière britannique créerait un cadre favorable aux investissements américains en Europe. De plus, stabiliser la finance britannique servait les intérêts à long terme des banquiers de Wall Street. De grandes banques américaines entretenaient des liens étroits avec la City de Londres, possédant d’importants actifs et créances au Royaume-Uni. Une chute du taux de change de la livre aurait fortement déprécié ces actifs. En résumé, les financiers américains ne souhaitaient pas voir le marché financier britannique s’effondrer trop tôt, car cela nuirait gravement à leurs intérêts colossaux outre-Atlantique.5.3 Un relèvement des taux… qui tourne mal

Ainsi, pour la Grande-Bretagne… et pour eux-mêmes, la Fed appliqua entre 1924 et 1928 une série de politiques accommodantes, abaissant le taux d’escompte de 4 % à 3 %. Apparemment une légère baisse, en réalité cela équivalait à ouvrir les vannes — des torrents de dollars inondèrent le marché. Les banques américaines prêtèrent rapidement ces fonds bon marché, stimulant l’économie et gonflant les prix des actifs, créant l’illusion d’une prospérité des années 1920. À court terme, cela fonctionna. L’exode de l’or britannique fut temporairement freiné, la livre se stabilisa, l’effondrement de la City fut reporté. Mais le problème était que cette intervention artificielle abaissa les taux d’intérêt américains, provoquant de graves distorsions économiques.

Concrètement, des taux trop bas encouragèrent les entreprises et particuliers à investir aveuglément, alimentant des foyers spéculatifs immobiliers et boursiers. De 1921 à 1929, le Dow Jones bondit de plus de 500 %, les prix immobiliers grimpèrent en flèche, formant une bulle gigantesque.

Vu sous un angle historique plus large, cette politique de la Fed n’était pas un simple altruisme, mais une stratégie des élites américaines pour conquérir la domination financière mondiale en aidant la Grande-Bretagne. À court terme, cela protégea leurs intérêts économiques et sécurisa leurs actifs en Europe. Mais à long terme, cela sema de graves germes de crise pour l’économie américaine.

Les faits ont prouvé que cette politique myope a finalement produit l’effet inverse. Lorsque la bulle éclata en 1929, la Fed et le gouvernement américain ne purent éviter la crise, plongeant l’économie dans une récession sans précédent. La Grande Dépression fut précisément le fruit de ces manipulations artificielles de la masse monétaire et des taux d’intérêt.

L’auteur de *Le Standard Bitcoin* souligne que ce sont bien les agissements de la Fed dans les années 1920 qui ont conduit à cette catastrophe économique ultérieure.

Maintenant, nous voyons clairement :

- La déflation en soi n’est pas effrayante — ce qui l’est, c’est la manipulation arbitraire de la monnaie et des taux d’intérêt par les banques centrales.

- Revenons au début : la question de savoir si le bitcoin, avec sa masse monétaire fixe, entraînerait un « piège déflationniste » devrait désormais être claire.

6. Le « piège déflationniste » n’est-il qu’un « désastre humain » ?

La monnaie est largement acceptée parce qu’elle offre une mesure stable de valeur. Cette stabilité est comme une règle précise, permettant aux individus, dans des activités économiques complexes, de calculer en toute confiance coûts, bénéfices et retours futurs. Mais justement, l’échelle de valeur de la monnaie fiduciaire traditionnelle n’est pas stable — elle peut fluctuer violemment à cause des politiques de la banque centrale. La leçon tragique de 1929 le prouve : manipuler artificiellement la masse monétaire et les taux d’intérêt détruit la base même de la monnaie comme échelle stable. Cette déflation artificielle, voilà le vrai désastre. Au contraire, si la déflation résulte d’une hausse de la productivité ou du progrès technologique — une baisse naturelle des prix — elle n’est pas destructrice, mais porteuse de grands bienfaits. Le « Belle Époque » et la Renaissance sont les meilleurs exemples historiques de ces réussites issues d’une « déflation naturelle ». Reprenons l’exemple de la Révolution industrielle à la fin du XIXe siècle, durant une période déflationniste : Entre 1870 et 1900, l’indice des prix à la consommation (IPC) américain a baissé d’environ 30 % — soit une baisse annuelle moyenne d’environ 1 %. La production d’acier est passée de 20 000 tonnes en 1865 à 10 millions de tonnes en 1900 ; La valeur ajoutée manufacturière a augmenté de plus de 500 %.

Cela montre que la baisse progressive des prix est en réalité un signe de prospérité économique, non un présage de stagnation.

Prenons un exemple plus proche de nous : entre 1980 et 2000, l’industrie technologique américaine a explosé. Le prix des ordinateurs a chuté de près de 90 %, tandis que leurs performances ont été multipliées par des milliers. De même, les smartphones deviennent chaque année moins chers et plus performants. Les consommateurs n’ont pas arrêté d’acheter sous prétexte que « l’ordinateur sera moins cher l’année prochaine ». Au contraire, ils continuent d’acheter des appareils meilleurs, car la demande n’est pas infiniment reportable.

En réalité, cette « déflation naturelle » bénéficie énormément aux consommateurs, améliorant continuellement leur qualité de vie. Seule la « déflation artificielle » peut provoquer une tragédie humaine comme la Grande Dépression.

En définitive, le « piège déflationniste » n’est qu’un prétexte fallacieux — destiné à légitimer théoriquement l’intervention humaine sur la valeur monétaire, et ainsi à légaliser le pillage du pouvoir d’achat des populations par la monnaie.

Conclusion

Quand la poussière de l’histoire retombe, on voit clairement que ce n’est ni l’inflation ni la déflation qui menace la stabilité économique, mais la main invisible qui manipule artificiellement la monnaie. La monnaie est l’échelle de la civilisation : une échelle stable détermine la vitalité économique et le degré de prospérité sociale. L’apparition du bitcoin vise précisément à fournir une échelle de valeur impossible à falsifier. Elle nous donne une monnaie qui ne dépend d’aucune confiance en une autorité humaine, une monnaie capable de revenir à l’essence même du marché. Le bitcoin n’est pas un piège déflationniste. C’est une voie pour échapper aux « désastres humains », une route naturelle vers la prospérité économique. En fin de compte : La déflation n’est pas coupable — l’homme l’est. La valeur a une échelle — la prospérité dure.Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News

Ajouter aux favoris

Partager sur les réseaux sociaux