Histoire de la bulle spéculative des VC : pourquoi chaque nouvelle cryptomonnaie semble-t-elle devoir retourner à zéro ?

TechFlow SélectionTechFlow Sélection

Histoire de la bulle spéculative des VC : pourquoi chaque nouvelle cryptomonnaie semble-t-elle devoir retourner à zéro ?

Le décalage entre les fonds de capital-risque et les fondateurs pousse ces derniers à se tourner vers d'autres canaux de financement.

Auteur :0xLouisT

Traduction : TechFlow

Les altcoins continuent de perdre du sang — pourquoi ? À cause des hautes FDV ou des stratégies de cotation sur les CEX ? Binance et Coinbase devraient-ils directement injecter leurs fonds dans les nouveaux altcoins via TWAP (prix moyen pondéré dans le temps) ? Le véritable coupable n'est pas nouveau — tout remonte à la bulle des fonds spéculatifs cryptos de 2021.

Dans cet article, j'analyserai comment nous en sommes arrivés là. Dans les prochains articles, j'explorerai l'impact de ce phénomène sur les projets et les marchés liquides, les tendances futures possibles, ainsi que donnerai quelques conseils aux entrepreneurs dans le contexte actuel.

L'engouement pour les ICO (2017-2018)

Le secteur crypto est par essence hautement liquide — les projets peuvent émettre des jetons à tout moment, représentant n'importe quoi, quel que soit leur stade de développement. Avant 2017, la majorité des transactions se déroulaient sur les marchés publics, où chacun pouvait acheter directement des jetons via des exchanges centralisés.

Puis est arrivée la bulle des ICO (offres initiales de jetons), une ère de spéculation folle rapidement exploitée par des escrocs. Elle s'est terminée comme toutes les bulles : poursuites judiciaires, fraudes et intervention réglementaire. La SEC (Commission des valeurs mobilières américaine) est intervenue, rendant les ICO presque illégales. Pour éviter le système judiciaire américain, les fondateurs ont dû trouver d'autres moyens de lever des fonds.

L'engouement pour le capital-risque (2021-2022)

Avec les investisseurs particuliers contraints de se retirer, les fondateurs se sont tournés vers les investisseurs institutionnels. De 2018 à 2020, le secteur du capital-risque crypto s'est progressivement développé — certaines sociétés étaient purement des fonds de VC, d'autres des hedge funds allouant une petite partie de leur encours (AUM) à des paris en capital-risque. À l'époque, investir dans les altcoins était une stratégie contre-cyclique — beaucoup pensaient que ces jetons finiraient par valoir zéro.

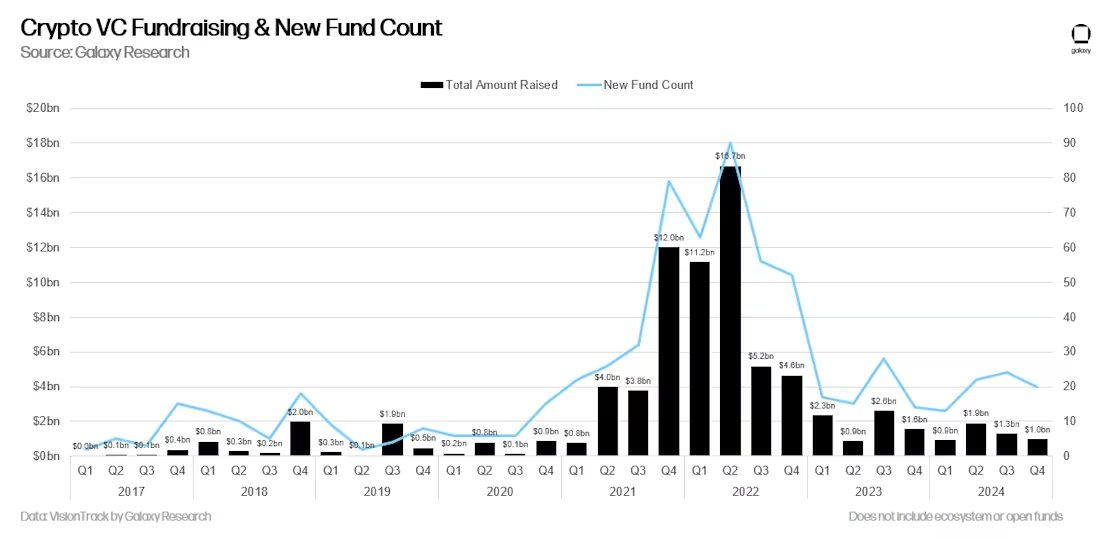

Puis vint 2021. Le marché haussier a fait exploser (au moins sur papier) les portefeuilles des VC. Dès avril, de nombreux fonds affichaient des rendements de 20x voire 100x. Le capital-risque crypto semblait soudain être une « machine à imprimer de l'argent ». Les partenaires limités (LPs) se sont précipités, désireux de profiter de la vague suivante. Les fonds de VC ont levé de nouveaux capitaux, 10 voire 100 fois plus importants que précédemment, convaincus de pouvoir reproduire ces gains spectaculaires.

Source : Galaxy Research

Il existe aussi des raisons psychologiques expliquant l'attrait des VC pour les LPs, que j'ai analysées en détail dans un précédent article : La véritable raison pour laquelle il y a plus de capital-risque que de liquidités dans le domaine crypto

La gueule de bois (2022-2024) : les difficultés et la transformation du capital-risque crypto

Puis arriva 2022 : l'effondrement de Luna, la faillite de 3AC (Three Arrows Capital), la chute de FTX — des milliards de dollars de profits virtuels s'envolèrent en une nuit.

Contrairement aux idées reçues, la plupart des VC n'ont pas vendu au sommet du marché. Comme tout le monde, ils ont subi ensemble la chute du marché. Aujourd'hui, ils font face à deux grands problèmes :

-

Des partenaires limités (LPs) déçus : les LPs qui acclamaient les rendements 100x exigent désormais des sorties rapides, mettant la pression sur les fonds pour réduire les risques prématurément et sécuriser des gains.

-

Trop de capital disponible : il existe une masse importante de fonds non déployés (dry powder) sur le marché, mais un manque d'opportunités de qualité. Beaucoup de fonds choisissent d'investir dans des projets économiquement irrationnels afin de respecter leurs seuils d'investissement et préparer leur prochaine levée, plutôt que de rendre le capital aux LPs.

Aujourd'hui, la majorité des VC crypto sont coincés : incapables de lever de nouveaux fonds, ils détiennent une série de projets médiocres voués à suivre le scénario du « high FDV to zero ». Sous la pression des LPs, les VC passent du statut de soutiens à long terme à celui de chasseurs de sorties à court terme. Ils vendent fréquemment de gros volumes de jetons soutenus par le capital-risque (comme les L1, L2 et jetons d'infrastructure), dont les valorisations élevées ont justement été artificiellement gonflées par eux-mêmes.

Autrement dit, les incitations et les horizons temporels du capital-risque crypto ont changé de manière significative :

-

2020 : les VC étaient des penseurs contre-cycliques, manquant de fonds, concentrés sur le long terme.

-

2024 : les VC sont devenus surpeuplés, excédentaires en capital, et plus myopes.

Je pense que les fonds de capital-risque de 2021-2023 vont globalement sous-performer. Les rendements des VC suivent une distribution en loi de puissance (power-law distribution), où quelques gagnants compensent la majorité des pertes. Mais en étant contraints de vendre prématurément, ce modèle est rompu, entraînant une baisse générale des performances.

Si vous souhaitez en savoir plus sur les données moyennes des rendements VC, j'ai écrit un article précédent à ce sujet.

Il n'est pas difficile de comprendre pourquoi de plus en plus de fondateurs et communautés regardent les VC avec suspicion. Les incitations et les calendriers des VC ne sont plus alignés avec ceux des fondateurs, ce désalignement accélérant les changements suivants :

-

Financement piloté par la communauté : les projets préfèrent désormais lever des fonds grâce à la communauté plutôt qu'en dépendant des VC.

-

Capital liquide axé sur le long terme : comparé aux VC, la liquidité circulante devient progressivement le pilier principal du soutien à long terme des jetons.

Évaluer le cycle liquidité / capital-risque

Suivre les flux de capitaux entre les VC et les marchés liquides est crucial. J'utilise un indicateur pour évaluer l'état du marché VC. Il n'est pas parfait, mais très instructif.

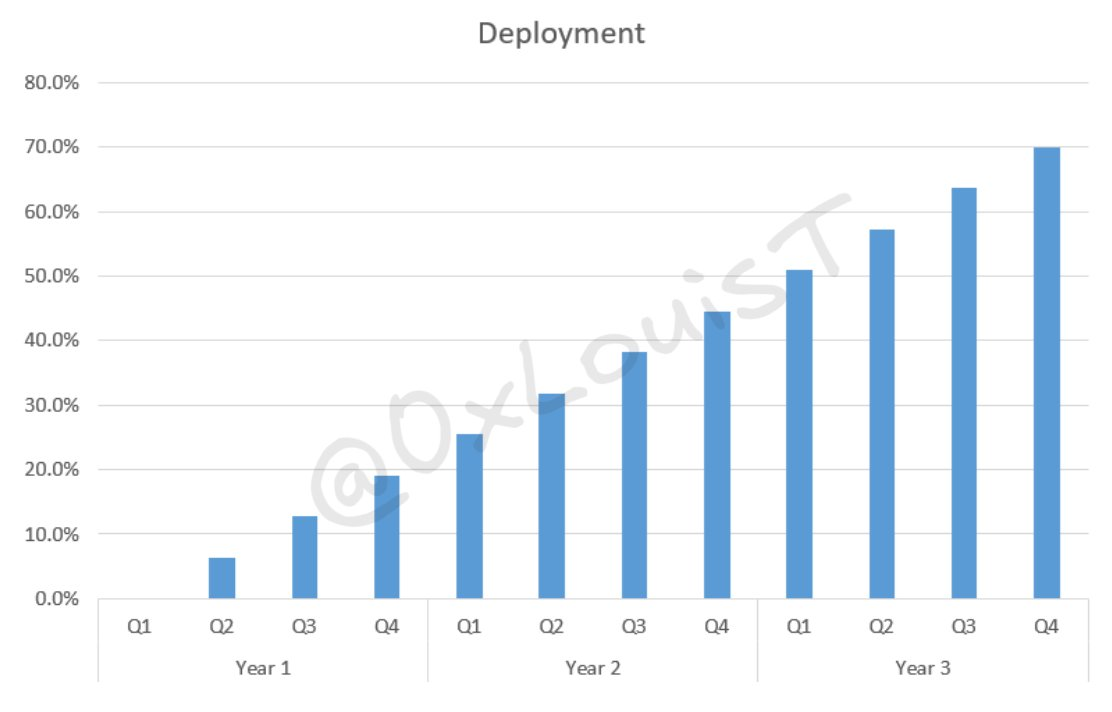

Je suppose que les VC déploient linéairement 70 % de leurs fonds sur trois ans — ce qui semble être la tendance majoritaire.

Visualisation du déploiement linéaire VC sur 3 ans

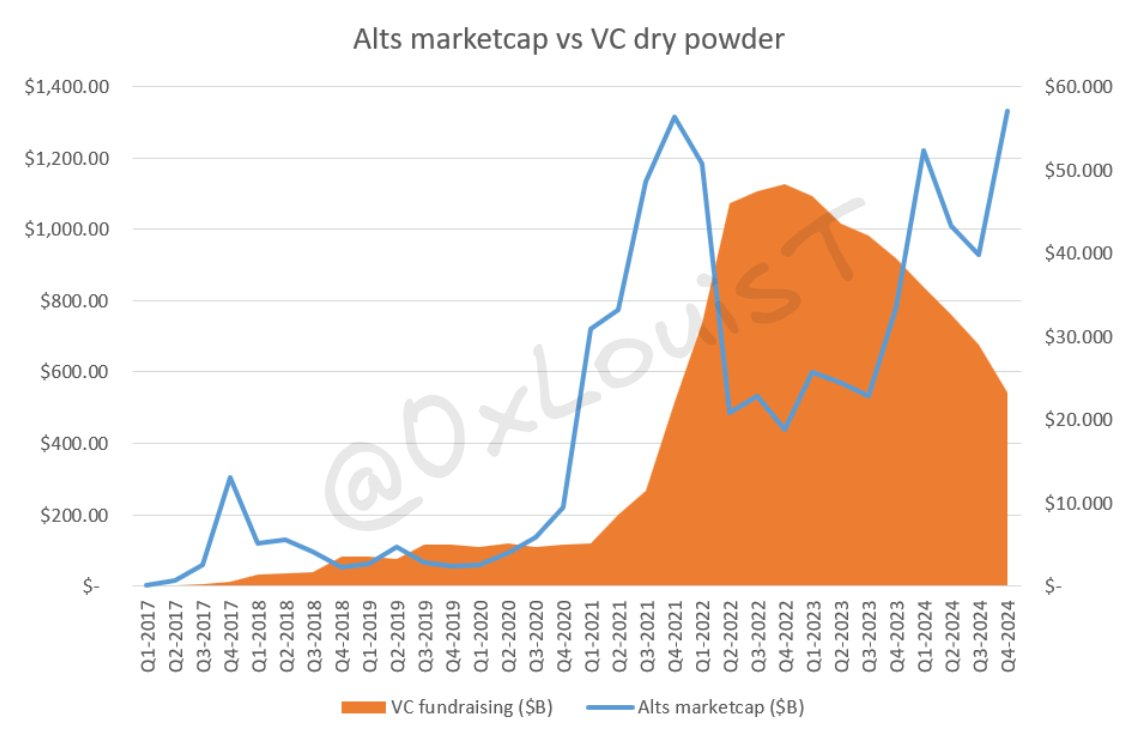

À partir des données de levées de fonds VC fournies par @glxyresearch, j'applique un modèle de somme pondérée combinant 16 taux de déploiement trimestriels pour estimer le montant restant de capital non déployé (dry powder) dans le système. Au quatrième trimestre 2022, environ 48 milliards de dollars de fonds VC n'avaient pas encore été déployés. Toutefois, avec l'arrêt des nouvelles levées, ce chiffre a au moins été divisé par deux et continue de baisser.

Graphique de visualisation du dry powder VC

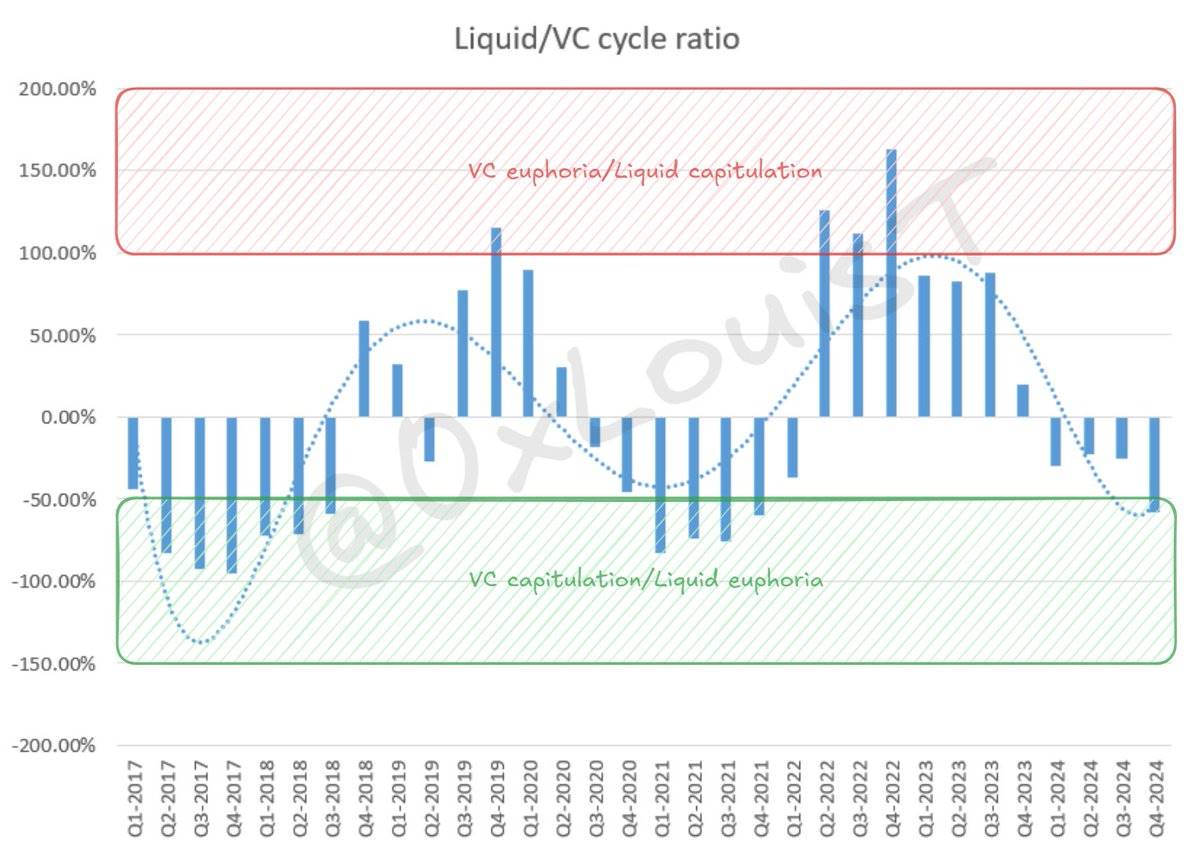

Ensuite, je compare chaque trimestre le capital VC restant avec TOTAL2 (capitalisation totale du marché crypto hors Bitcoin). Étant donné que les VC investissent généralement dans des altcoins, TOTAL2 constitue le meilleur indicateur proxy. Si le capital VC est trop élevé par rapport à TOTAL2, le marché ne pourra pas absorber les futurs événements de génération de jetons (TGE). Après normalisation, ces données révèlent les caractéristiques cycliques du ratio liquidité / capital-risque.

Capital-risque crypto vs marchés liquides : dynamiques cycliques et perspectives futures

Généralement, lorsque le marché est dans une phase de « euphorie VC », les rendements ajustés au risque sur les marchés liquides surpassent souvent ceux des VC. En revanche, la phase de « capitulation VC » est plus complexe — elle peut signifier que les VC abandonnent, ou indiquer une surchauffe du marché liquide.

Comme tous les marchés, le rapport entre capital-risque crypto et marchés liquides suit un cycle. L'excès de capital accumulé en 2021/2022 est en train de s'épuiser rapidement, rendant plus difficile pour les fondateurs de lever des fonds. Parallèlement, les VC à court de liquidités deviennent plus sélectifs dans leurs deals et leurs conditions.

Je m'arrête ici, et mon prochain article approfondira l'impact de ce phénomène sur les marchés liquides.

Résumé

-

Les fonds de capital-risque récents sous-performent, poussant les VC à adopter des stratégies de vente à court terme pour rembourser leurs LPs. De nombreux fonds de capital-risque crypto bien connus pourraient ne pas survivre aux prochaines années.

-

Le désalignement entre VC et fondateurs pousse ces derniers à explorer d'autres canaux de financement.

-

L'excès d'offre de capital-risque a conduit à une allocation irrationnelle des ressources, que j'analyserai en détail dans mes prochains articles.

À suivre...

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News