2025 : Une nouvelle ère pour la DeFi, année de convergence entre finance traditionnelle et finance sur chaîne

TechFlow SélectionTechFlow Sélection

2025 : Une nouvelle ère pour la DeFi, année de convergence entre finance traditionnelle et finance sur chaîne

La finance décentralisée (DeFi) n'est plus simplement une alternative à la finance traditionnelle ; elle devient progressivement un pilier essentiel du système financier mondial.

Auteur : LSTMaximalist

Traduction : TechFlow

En 2025, la finance décentralisée (DeFi) se trouve à un carrefour critique de transformation. Passant d'une expérience de niche destinée aux utilisateurs natifs de la cryptomonnaie, elle évolue progressivement vers un écosystème financier décentralisé complexe et en expansion rapide. Aujourd'hui, la participation approfondie des investisseurs institutionnels, l'amélioration progressive des cadres réglementaires et les progrès significatifs dans les technologies d'évolutivité et d'interopérabilité entre chaînes ont porté l'efficacité et l'accessibilité de la DeFi à de nouveaux sommets. L'évolution de la DeFi ne se limite pas au plan technologique ; son champ d'application s'étend également continuellement — allant de la tokenisation des actifs du monde réel à l'optimisation des produits dérivés sur chaîne, jusqu'à l'introduction de solutions de gestion des risques.

Cet article examine en profondeur les quatre grandes tendances clés de la DeFi en 2025 : l'accélération de l'adoption par les institutions, l'évolution du cadre réglementaire, les percées des technologies Layer-2 (solutions de couche 2) et de l'interopérabilité inter-chaînes, ainsi que l'émergence de nouveaux cas d'utilisation. À mesure que la DeFi mûrit, elle dépasse désormais les catégories traditionnelles comme le mining de liquidités ou le prêt décentralisé, redéfinissant progressivement l'avenir du système financier.

Adoption par les institutions

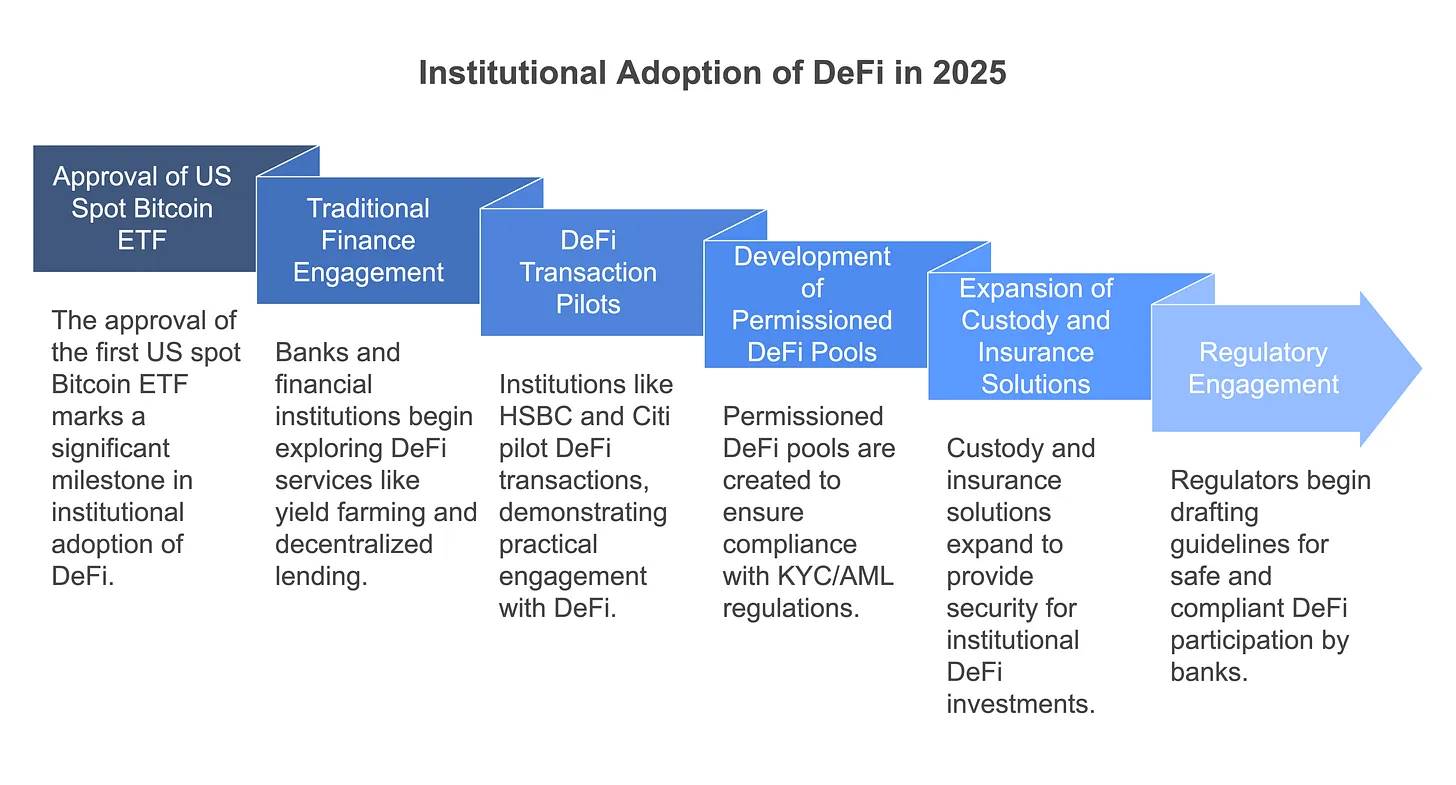

En 2025, la DeFi connaît un moment crucial d'intégration profonde avec la finance traditionnelle (TradFi). Ce domaine, autrefois principalement destiné aux utilisateurs natifs de la cryptomonnaie et aux investisseurs particuliers, attire désormais l'attention des banques, sociétés de gestion d'actifs et entreprises fintech. Par exemple, en janvier 2025, le premier ETF spot sur bitcoin aux États-Unis a été officiellement approuvé après une longue attente, événement qualifié de « l'ouverture des portes à la participation grand public », ouvrant ainsi la voie à d'autres ETF, notamment sur Ethereum, au cours des mois suivants.

Parallèlement, le nouveau gouvernement américain envoie des signaux favorables aux cryptomonnaies, renforçant davantage la confiance des institutions dans la DeFi. Plusieurs géants de la finance traditionnelle explorent activement les cas d’usage de la DeFi : JPMorgan, Goldman Sachs et BlackRock étudient notamment le mining de liquidités et les services de prêt décentralisés afin d’intégrer les produits blockchain dans leurs activités. Certaines grandes banques ont même commencé des essais pilotes de transactions DeFi : HSBC et Citibank ont réalisé en 2024 un test de règlement de change via le réseau privé d’Aave, tandis que Swift collabore avec Chainlink pour tester des solutions de règlement d’actifs tokenisés, visant à relier le système financier traditionnel à l’écosystème décentralisé.

L’engagement des investisseurs institutionnels repose sur des motivations claires : les protocoles automatisés et efficaces de la DeFi offrent des rendements plus élevés et une liquidité permanente (24h/24, 7j/7), ce qui est extrêmement attractif pour les hedge funds, les obligations d’État et même les fonds communs de placement dans un contexte de taux bas. En outre, cette adoption accélère l’innovation et la conformité des produits DeFi. Des pools DeFi autorisés comme Aave Arc gagnent en popularité, permettant aux utilisateurs institutionnels ayant passé les vérifications KYC et AML d’effectuer des opérations d’emprunt-prêt en toute sécurité. Par ailleurs, l’amélioration des solutions de custody et d’assurance rassure davantage les investisseurs professionnels lorsqu’ils allouent des capitaux à la DeFi. Le terme « institutional DeFi » devient progressivement un mot-clé du secteur, marquant la convergence entre les rendements élevés de la DeFi et la gestion des risques au niveau de la finance traditionnelle.

Avec l'afflux de capitaux institutionnels, la liquidité et la stabilité du marché DeFi devraient encore s'améliorer, tout en suscitant des exigences réglementaires plus strictes. En réalité, dès 2025, les autorités réglementaires elles-mêmes commencent à participer activement à la recherche et à l'expérimentation de la DeFi. Les banques centrales et autres organismes concernés surveillent attentivement ce domaine et mènent des tests. Par exemple, la Banque Centrale Européenne et les régulateurs américains ont lancé fin 2024 la rédaction de lignes directrices pour des applications DeFi régulées, afin de garantir que les banques respectent les exigences de sécurité et de conformité lorsqu'elles participent à la DeFi. Globalement, 2025 marque un tournant décisif dans l'adoption institutionnelle de la DeFi, année que beaucoup prévoient de retenir comme celle ayant réussi à combler l'écart entre DeFi et TradFi.

Évolution réglementaire

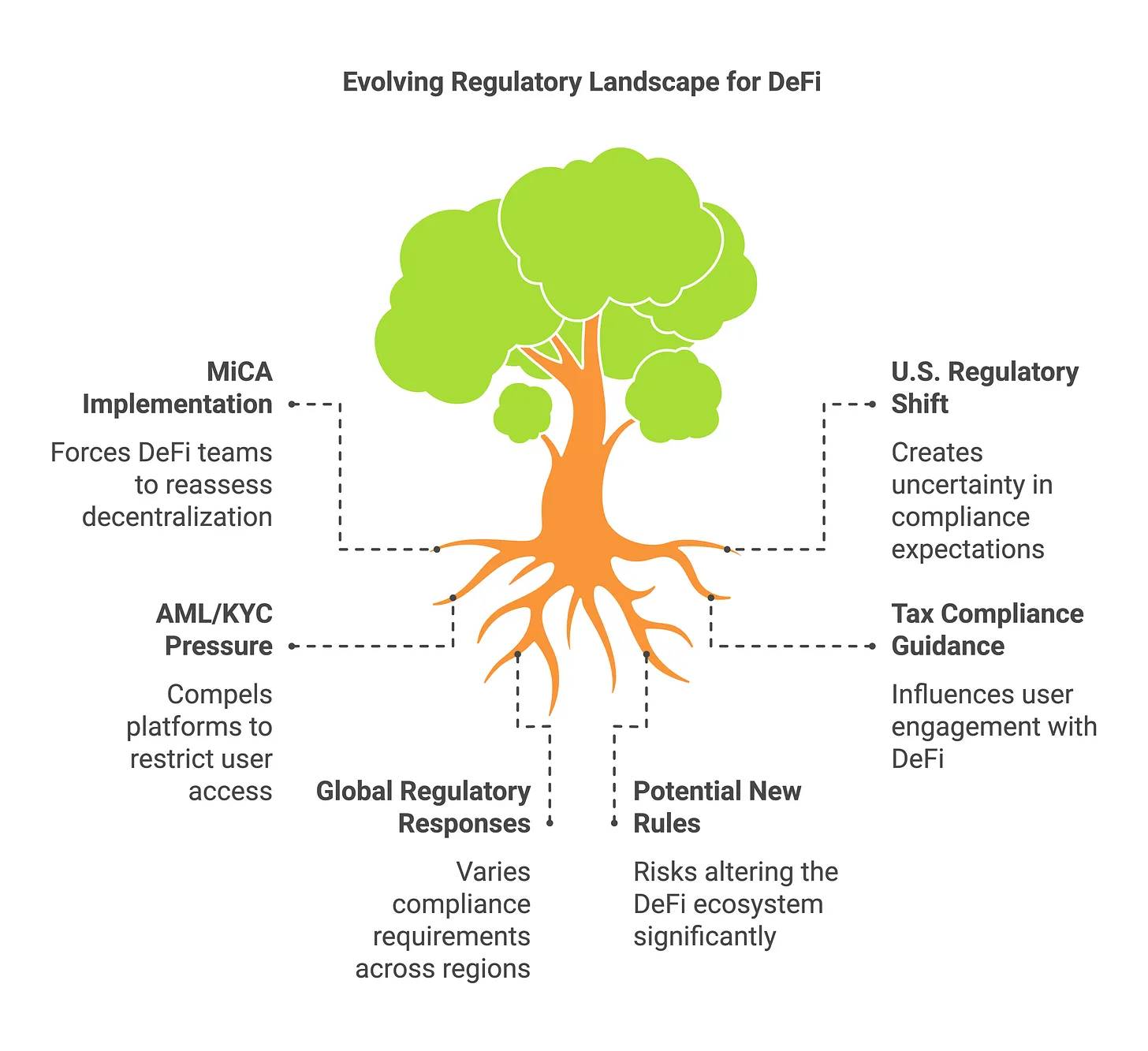

Le cadre réglementaire entourant la DeFi évolue rapidement. En Europe, le règlement historique sur les marchés des actifs crypto (Markets in Crypto-Assets, ou MiCA) est entré en vigueur début 2025, fournissant aux États membres un cadre réglementaire harmonisé. MiCA exige que les prestataires de services d’actifs cryptographiques (CASPs) obtiennent une licence d’exploitation et respectent certaines normes de divulgation et de conformité. Bien que MiCA cible principalement les acteurs centralisés (comme les exchanges et les émetteurs de stablecoins), sa mise en œuvre pousse les équipes de projets DeFi à réfléchir à leur propre « degré de décentralisation » et aux règles potentielles susceptibles de les affecter à l’avenir.

Les régulateurs européens, tels que l’Autorité européenne des marchés financiers (ESMA) et l’Autorité bancaire européenne (EBA), commencent également à s’intéresser aux risques spécifiques de la DeFi. Un rapport conjoint de l’UE indique par exemple qu’environ 7,2 millions d’utilisateurs DeFi se trouvent dans la région (soit environ 1,6 % de la population), mais moins de 15 % d’entre eux utilisent régulièrement ces services. Cela montre que les régulateurs collectent des données et pourraient élaborer des politiques spécifiques à la DeFi.

Aux États-Unis, l’année 2024 a été marquée par une régulation axée sur l’application stricte des lois, mais en 2025, l’attitude réglementaire connaît un changement notable. La Securities and Exchange Commission (SEC) réexamine sa stratégie sous une nouvelle direction : en février 2025, la SEC annonce la clôture sans suite de son enquête médiatisée contre Uniswap Labs, choisissant de ne pas engager d’action judiciaire. Elle a également mis fin ou retiré plusieurs actions contre d’autres entreprises cryptos, une série de gestes considérée comme un signal possible de « dégel » du climat réglementaire. L’équipe d’Uniswap qualifie cet événement de « grande victoire pour la DeFi », et le marché espère désormais que les régulateurs fourniront davantage de clarifications plutôt que des sanctions rétroactives.

Parallèlement, les autorités américaines examinent comment appliquer les lois financières existantes (telles que les lois sur les valeurs mobilières et les matières premières) aux protocoles DeFi. Certains leaders du secteur poussent à l’adoption de règles spécifiques et adaptées d’ici 2025. À l’échelle mondiale, d’autres régions explorent activement des stratégies réglementaires pour la DeFi : Singapour et Hong Kong créent par exemple des sandboxes réglementaires pour des projets DeFi encadrés. Certains pays en développement considèrent aussi la DeFi comme un outil prometteur pour la finance inclusive, bien qu’ils restent prudents face aux risques.

Dans les débats réglementaires sur la DeFi, la conformité aux normes AML et KYC reste un point central. Le Groupe d'action financière (GAFI) insiste sur le fait que la DeFi ne doit pas devenir un refuge pour les flux financiers illégaux, et exhorte les pays à appliquer la « règle de voyage » (Travel Rule) et d'autres mesures anti-blanchiment sur les plateformes cryptos. Dans la pratique, cela conduit déjà certains agrégateurs DEX ou interfaces frontales à bloquer géographiquement ou filtrer les utilisateurs, tout en stimulant le développement de solutions d’identité décentralisée pour répondre aux besoins de conformité des DeFi autorisés.

La conformité fiscale constitue également un domaine important récemment abordé. De plus en plus de pays publient des directives fiscales concernant le mining de liquidités, le staking et la fourniture de liquidités, politiques qui influenceront directement les comportements des utilisateurs. Globalement, la clarté réglementaire progresse progressivement : le cadre européen complet et l’approche potentiellement plus souple des États-Unis envoient des signaux positifs pour le développement de la DeFi. Toutefois, les équipes de projets restent prudentes, car toute nouvelle règle concernant la responsabilité des DAO (organisations autonomes décentralisées) ou l’enregistrement des protocoles pourrait avoir un impact profond sur l’écosystème DeFi.

Évolutivité Layer 2 et interopérabilité inter-chaînes

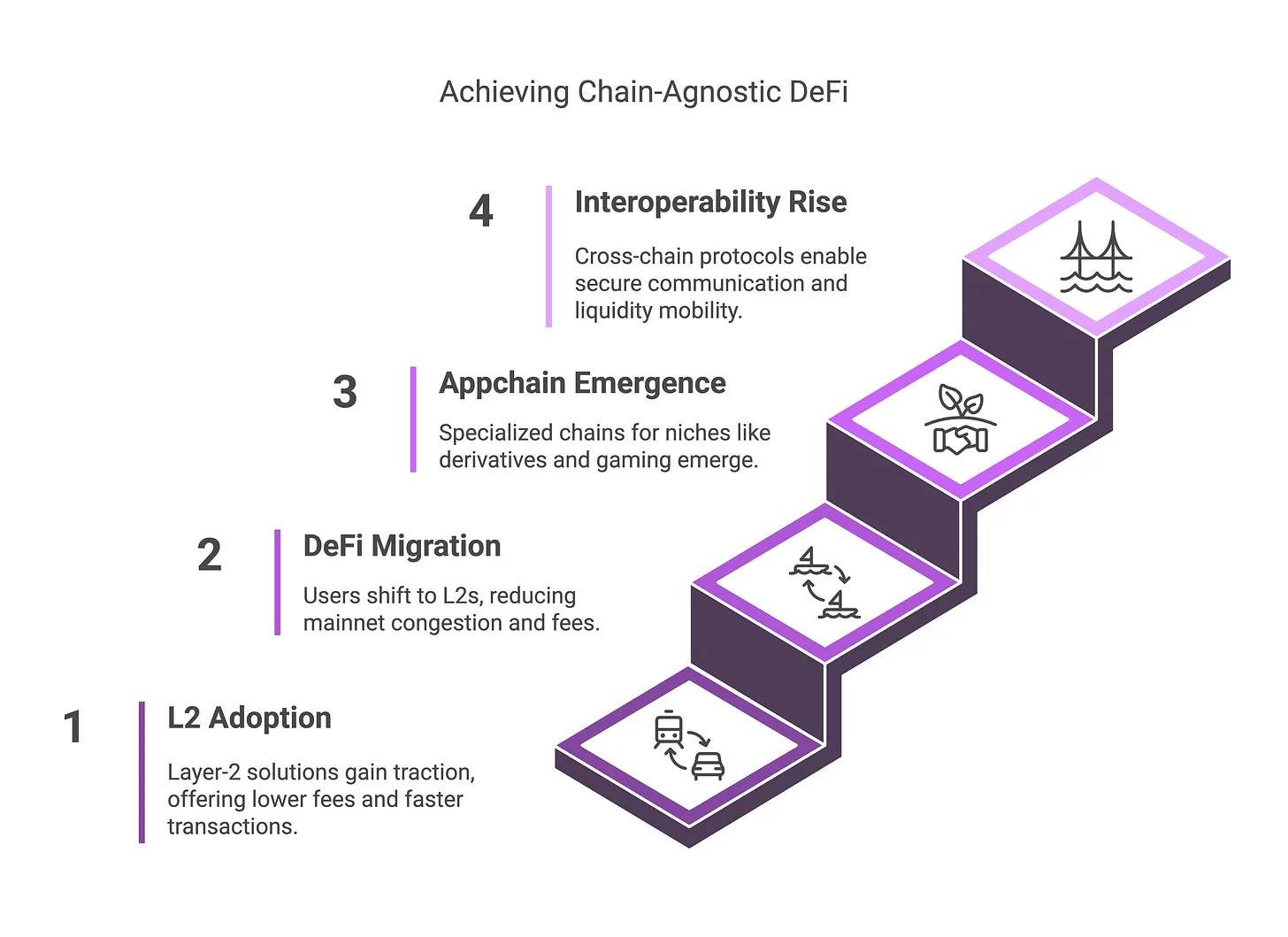

En 2025, grâce à des percées majeures dans les technologies d’évolutivité et d’interopérabilité, l’utilisation de la DeFi ne dépend plus d’une blockchain spécifique. Cela est rendu possible par le développement rapide des solutions Layer-2 (L2) sur Ethereum, telles qu’Arbitrum, Optimism et les zk-Rollups. Ces réseaux L2 réduisent considérablement les frais de transaction, augmentent fortement la vitesse des opérations, tout en conservant la sécurité du réseau principal d’Ethereum. Cette combinaison offre une solution idéale aux utilisateurs exclus auparavant par les coûts élevés du réseau principal d’Ethereum.

Fin 2024, la valeur totale verrouillée (TVL) d’Arbitrum et d’Optimism atteignait déjà plusieurs milliards de dollars, accueillant avec succès des applications DeFi populaires telles qu’Uniswap, Aave et GMX, dont l’activité utilisateur rivalise désormais avec celle du réseau principal d’Ethereum. De plus, la chaîne L2 Base, lancée par Coinbase en 2023, a rapidement pris de l’ampleur, capturant environ 2,8 % de la TVL totale de la DeFi dans ses premiers mois. Ces avancées ont efficacement atténué les goulots d’étranglement de débit d’Ethereum : avec un nombre croissant d’utilisateurs transférant leurs activités quotidiennes vers les L2 ou les sidechains, les frais de gaz sur le réseau principal d’Ethereum ont chuté d’environ 98 % depuis leur pic.

Ce changement rend non seulement la DeFi plus accessible aux utilisateurs ordinaires, rendant économiquement viables les petites transactions ou prêts, mais il favorise également l’émergence de stratégies de trading haute fréquence sur chaîne. À l’avenir, des blockchains spécialisées et des Rollups conçus pour des besoins spécifiques (par exemple dédiés aux produits dérivés ou aux actifs de jeux) continuent d’apparaître, propulsant davantage la distribution multichaîne des activités DeFi.

Parallèlement, les technologies d’interopérabilité inter-chaînes ont également connu des progrès significatifs, rendant la liquidité entre chaînes plus efficace et flexible. Autrefois, les utilisateurs DeFi devaient manuellement transférer leurs actifs via des ponts pour passer d’une blockchain isolée à une autre ; cette situation a changé grâce aux percées technologiques de 2024. Des protocoles de messagerie universels (comme LayerZero et IBC, le protocole de communication inter-blockchain) gagnent en popularité, permettant aux contrats intelligents sur différentes blockchains de communiquer de manière sécurisée.

Nouveaux cas d’usage en 2025

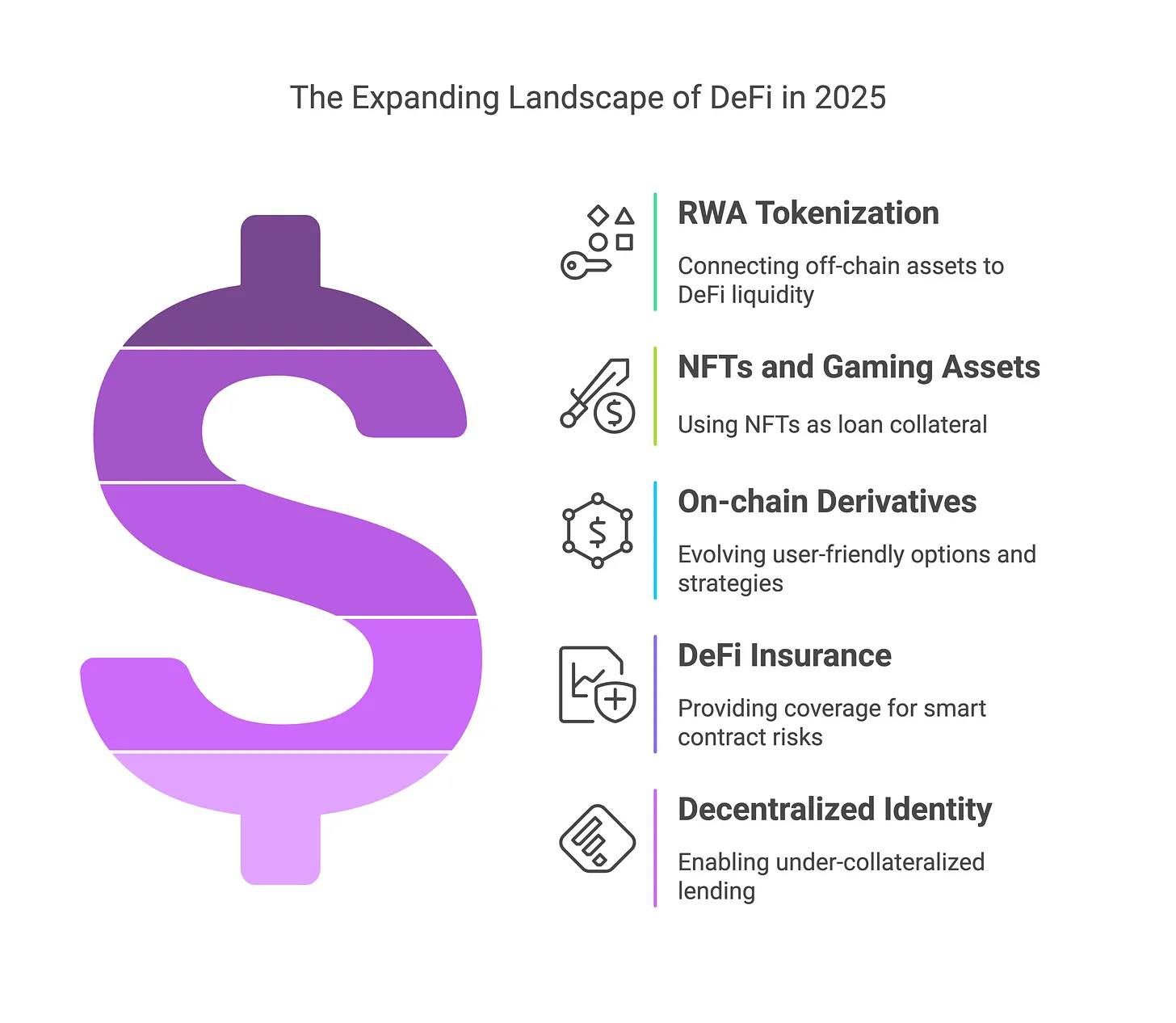

Alors qu’en 2020 la DeFi se limitait principalement aux fonctions de base comme les échanges, le prêt et le mining de liquidités, en 2025 elle s’étend à des domaines de services financiers beaucoup plus diversifiés.

L’un des domaines les plus remarqués est la tokenisation des actifs réels (Real-World Assets, RWA). Après une croissance rapide en 2024, les plateformes RWA commencent à connecter des actifs hors chaîne (tels que les obligations d’État, l’immobilier ou les factures commerciales) aux pools de liquidité DeFi. Grâce à des protocoles comme MakerDAO, Goldfinch et Centrifuge, des prêts et obligations du monde réel sont intégrés sur chaîne, offrant aux utilisateurs des rendements stables soutenus par des actifs traditionnels.

Un autre cas d’usage en plein essor concerne les services DeFi liés aux NFT et aux actifs de jeux. Autrefois perçus principalement comme des objets de spéculation ou de collection, certains projets permettent désormais depuis 2024 d’utiliser des NFT de grande valeur comme garantie pour des prêts. Cette tendance devrait s’accélérer : les utilisateurs pourront bientôt mettre en gage rapidement des NFT ou des actifs de jeu précieux pour obtenir des stablecoins, transformant ainsi des actifs auparavant peu liquides en capital circulant.

Les produits dérivés sur chaîne et les produits financiers structurés évoluent également constamment. Outre la croissance continue des bourses de futures perpétuels, 2025 voit l’émergence de produits d’options plus conviviaux, de vaults et d’outils de stratégie automatisés, offrant aux utilisateurs des choix plus variés.

Parallèlement, l’assurance et la gestion des risques DeFi deviennent progressivement un domaine reconnu. Des plateformes comme Nexus Mutual, InsurAce et Risk Harbor proposent des services d’assurance contre les vulnérabilités des contrats intelligents ou les écarts de prix des stablecoins (dépegnage). D’ici 2025, on s’attend à ce que les principales plateformes DeFi intègrent directement des fonctionnalités d’assurance pour mieux protéger les utilisateurs.

L’identité décentralisée et les systèmes de notation de crédit constituent un autre cas d’usage émergent, bien qu’encore à un stade précoce. Certains projets basés sur la réputation sur chaîne explorent la possibilité de prêts à faible garantie, une avancée qui pourrait introduire davantage de services financiers de consommation dans l’écosystème DeFi.

En résumé, en 2025, la DeFi ne se limite plus aux échanges et au mining de liquidités ; elle commence progressivement à couvrir les fonctions centrales de la finance traditionnelle (gestion d’actifs, assurance, paiements, services de crédit), réalisées selon un modèle décentralisé.

Conclusion

En 2025, l’écosystème DeFi a subi une transformation radicale par rapport à ses débuts. Avec l’accélération de l’adoption institutionnelle, la clarification progressive — bien que lente — des cadres réglementaires, et l’amélioration continue des technologies sous-jacentes, la DeFi passe d’une phase expérimentale à une étape plus mature, étroitement intégrée à la finance traditionnelle.

Toutefois, des défis persistent. L’incertitude réglementaire reste un obstacle majeur au développement du secteur, les risques de sécurité demeurent élevés, et l’industrie doit concilier innovation et vitalité avec conformité et protection des actifs des utilisateurs. Mais une chose est sûre : la DeFi n’est plus simplement un substitut à la finance traditionnelle ; elle devient un pilier fondamental du système financier mondial. Que ce soit via la DeFi autorisée, la tokenisation d’actifs réels ou des solutions avancées de liquidité inter-chaînes, ce domaine démontre une capacité d’adaptation et une résilience remarquables.

À l’avenir, la question n’est plus de savoir si la DeFi réussira, mais comment elle continuera d’évoluer. L’accent sera désormais mis sur l’optimisation de l’expérience utilisateur, la promotion d’une croissance durable, et enfin la réduction de l’écart entre finance décentralisée et finance traditionnelle, afin de servir un public toujours plus large.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News