WOO X Research : Les baleines d'Hyperliquid au centre de l'attention, aperçu des mécanismes des principaux Perp DEX

TechFlow SélectionTechFlow Sélection

WOO X Research : Les baleines d'Hyperliquid au centre de l'attention, aperçu des mécanismes des principaux Perp DEX

Les mouvements des baleines sur Hyperliquid attirent beaucoup d'attention.

Récemment, l'adresse 0xf3f496c9486be5924a93d67e98298733bb47057c a pris une position acheteuse sur ETH avec un effet de levier de 50x sur Hyperliquid, réalisant un bénéfice flottant dépassant 2 millions de dollars. En raison de la taille considérable de cette position et de la transparence inhérente au DeFi, l'ensemble du marché cryptographique a suivi attentivement les mouvements de cette baleine. La majorité s'attendait à ce qu'elle poursuive en augmentant sa position pour maximiser ses profits ou qu'elle clôture simplement pour encaisser ses gains. Pourtant, elle a choisi une stratégie inattendue : retirer une partie de sa marge afin d'encaisser des profits tout en poussant le prix de liquidation plus haut. Finalement, la baleine a été liquidée par le système, réalisant néanmoins un profit de 1,8 million de dollars.

Quel impact cette manœuvre a-t-elle eu ? Elle a porté atteinte à la liquidité du HLP.

Le HLP (Hyperliquid Pool) est un pool actif de fourniture de liquidité géré par Hyperliquid, qui perçoit des frais de financement et des revenus issus des liquidations. Tous les utilisateurs peuvent également contribuer à ce pool de liquidité.

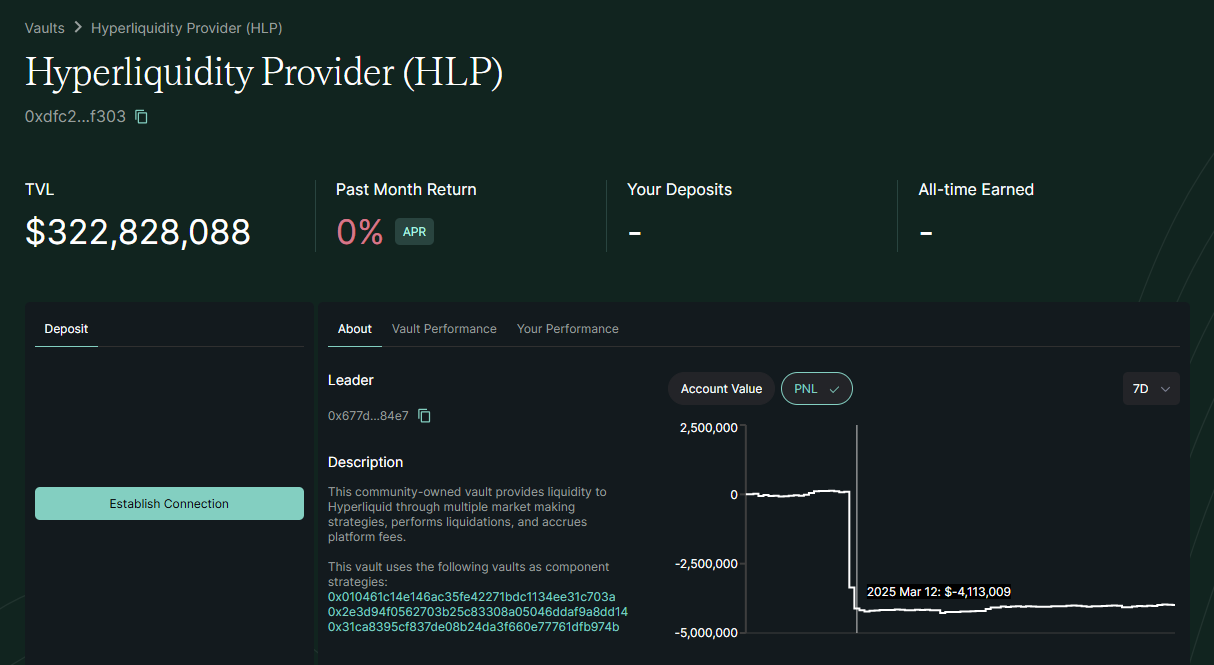

Étant donné que la baleine a réalisé des profits très élevés, une clôture normale et immédiate aurait provoqué une pénurie de liquidité côté opposé. Toutefois, en optant volontairement pour une liquidation via retrait de garantie, la perte associée a été absorbée directement par le HLP. En une seule journée, le 12 mars, environ 4 millions de dollars ont ainsi été retirés du fonds.

Cet incident souligne les défis auxquels sont confrontées les bourses décentralisées de contrats perpétuels (Perp Dex), mettant en lumière la nécessité d'une évolution des mécanismes de pools de liquidité. Profitons donc de cette occasion pour que WOO X Research compare les modèles adoptés par les principales Perp Dex actuelles (Hyperliquid, Jupiter Perp, GMX), puis explorons ensemble comment prévenir de futures attaques similaires !

Référence : https://app.hyperliquid.xyz/vaults/0xdfc24b077bc1425ad1dea75bcb6f8158e10df303

Hyperliquid

-

Fourniture de liquidité : assurée par un pool communautaire, le HLP (Hyperliquid Pool). Les utilisateurs peuvent déposer des actifs comme USDC dans le coffre-fort HLP, devenant ainsi fournisseurs de liquidité pour la plateforme. Ils peuvent aussi créer leur propre « Vault » pour participer à la rémunération du market-making.

-

Modèle de cotation : basé sur un order book entièrement on-chain haute performance, offrant une expérience proche des exchanges centralisés. Le coffre HLP agit comme teneur de marché, plaçant des ordres dans le carnet d'ordres pour fournir de la profondeur et traiter les déséquilibres, réduisant ainsi le glissement. Les prix sont calibrés selon des oracles externes, garantissant une adéquation avec les marchés mondiaux.

-

Mécanisme de liquidation : déclenché lorsque la marge tombe en dessous du minimum requis (généralement 20 %). Tout utilisateur disposant de capital suffisant peut intervenir pour liquider les positions sous-margées. Le coffre HLP joue également le rôle de fonds d'assurance : si une liquidation entraîne une perte, celle-ci est supportée par le HLP (comme dans l’attaque mentionnée).

-

Gestion des risques : utilisation d'un oracle multi-plateformes mis à jour toutes les 3 secondes, empêchant toute manipulation de prix par un seul marché. Face aux cas extrêmes liés aux grandes positions, Hyperliquid a relevé le taux de marge minimum à 20 % pour certaines positions, limitant ainsi l’impact des grands déboîtements sur le pool. La liquidation est ouverte à tous, renforçant la décentralisation, mais comporte un risque concentré dans un coffre unique. Inconvénient : en tant que chaîne propriétaire émergente, elle n’a pas encore résisté à l’épreuve du temps, et a déjà connu des pertes massives dues à des déboîtements.

-

Frais de financement et coût de détention : calculés chaque heure pour ancrer le prix du contrat au prix au comptant. Si les positions longues dominent, les longs paient un frais aux courts (inversement sinon), évitant les divergences prolongées. Lorsque la position nette de la plateforme excède la capacité du HLP, Hyperliquid augmente les exigences de marge ou ajuste dynamiquement les frais. Le coût de détention inclut ces frais, sans intérêt supplémentaire pour les positions nocturnes, bien que les effets de levier élevés amplifient la pression des frais de financement.

Jupiter

-

Fourniture de liquidité : assurée par un pool multi-actifs appelé JLP (Jupiter Liquidity Pool), composé d’actifs indexés comme SOL, ETH, WBTC, USDC, USDT. Les utilisateurs échangent leurs actifs contre des parts JLP, qui deviennent alors la contrepartie aux trades à effet de levier.

-

Modèle de cotation : abandon du carnet d’ordres traditionnel au profit d’un mécanisme innovant LP-to-Trader. Grâce à un oracle, les traders échangent directement avec le pool JLP, bénéficiant d’un glissement quasi nul. Des fonctionnalités avancées comme les ordres à cours limité sont possibles, mais les exécutions se font toujours au prix fixé par l’oracle.

-

Mécanisme de liquidation : automatique. Dès que le taux de marge tombe en dessous du seuil requis (ex. < 6,25 %), le smart contract clôture la position au prix de l’oracle. Le pool JLP absorbe le gain ou la perte de la position. En cas de liquidation, le solde restant de la marge revient au pool. Pendant la durée de la position, l’utilisateur peut ajuster son collatéral pour modifier le prix de liquidation, mais un retrait excessif rapproche ce prix du marché, augmentant le risque de déboîtement.

-

Gestion des risques : l’oracle maintient le prix du contrat aligné sur le spot, empêchant toute manipulation interne. La haute TPS de Solana réduit le risque de latence lors des liquidations, bien que toute instabilité du réseau sous-jacent puisse impacter les opérations. Pour éviter les manipulations malveillantes, la plateforme impose des limites aux positions totales par actif (ex. plafond de levier), tandis que les frais d’emprunt augmentent avec l’utilisation de l’actif, rendant coûteuses les positions unilatérales prolongées. À ce jour, les traders sont globalement en perte, et les fonds JLP croissent de manière stable.

-

Frais de financement et coût de détention : absence de frais de financement classiques. Jupiter Perp ne pratique pas de transfert entre longs et courts, car la contrepartie est le pool de liquidité. À la place, un frais d’emprunt (Borrow Fee) est appliqué horairement selon la proportion de l’actif emprunté dans le pool, déduit directement de la marge. Plus la durée ou l’utilisation du pool est élevée, plus les intérêts cumulés augmentent, rapprochant progressivement le prix de liquidation du marché. Ce mécanisme freine économiquement les positions unilatérales à long terme, évitant les déséquilibres chroniques de frais.

GMX

-

Fourniture de liquidité : assurée par un pool multi-actifs GLP (GMX Liquidity Pool), incluant BTC, ETH, USDC, DAI, etc. Les utilisateurs déposent des actifs pour frapper des parts GLP, qui deviennent la contrepartie universelle, assumant les gains et pertes des trades.

-

Modèle de cotation : sans carnet d’ordres traditionnel. Les prix sont fournis par des oracles (Chainlink), et le pool agit automatiquement comme contrepartie. GMX utilise des oracles décentralisés Chainlink pour exécuter les trades « sans glissement ». Le pool GLP fonctionne comme un teneur de marché unique, régulé par un mécanisme de frais d’impact pour ajuster la composition du pool et maintenir la liquidité.

-

Mécanisme de liquidation : automatisé. Le prix de l’indice Chainlink est utilisé pour évaluer les positions. Une fois que le ratio de marge descend en dessous du seuil de maintenance (ex. ~1,25 fois la marge initiale), la liquidation est déclenchée. Le contrat ferme automatiquement la position ; la marge de l’utilisateur sert d’abord à compenser les pertes du pool, le reste (s’il existe) étant versé à l’assurance ou restitué. Le pool GLP, en tant que contrepartie, subit directement les pertes ou récupère la marge de la position liquidée.

-

Gestion des risques : utilisation d’oracles multi-sources fiables pour limiter les manipulations par wash trading ou volatilité anormale. Un trader avait exploité le mécanisme zéro-glissement de GMX en coordonnant avec des marchés externes pour réaliser des arbitrages. L’équipe a depuis imposé des plafonds maximaux sur certains actifs vulnérables (ex. position maxi à 2 millions $ sur AVAX). Ces limites combinées à des frais dynamiques (plus l’utilisation est élevée, plus les frais de détention augmentent) permettent de contenir les risques de levier. En outre, 70 % des frais de transaction sont redistribués au pool GLP, incitant les fournisseurs de liquidité à mieux supporter les pertes.

-

Frais de financement et coût de détention : GMX V1 n’a pas de frais de financement mutuel entre longs et courts. À la place, un frais d’emprunt est appliqué horairement (0,01 % du montant emprunté). Ce frais est versé directement au pool GLP, signifiant que tous les détenteurs de position, qu’ils soient longs ou courts, paient un intérêt de détention inclus dans leur P&L. Plus l’utilisation de l’actif est élevée, plus le taux annuel peut grimper (dépassant 50 %). Cela pénalise économiquement les positions unilatérales prolongées.

Dans ce modèle, le prix perpétuel reste collé au spot (zéro glissement), évitant tout déséquilibre structurel de frais, mais expose le pool aux pertes lors de fortes variations de prix.

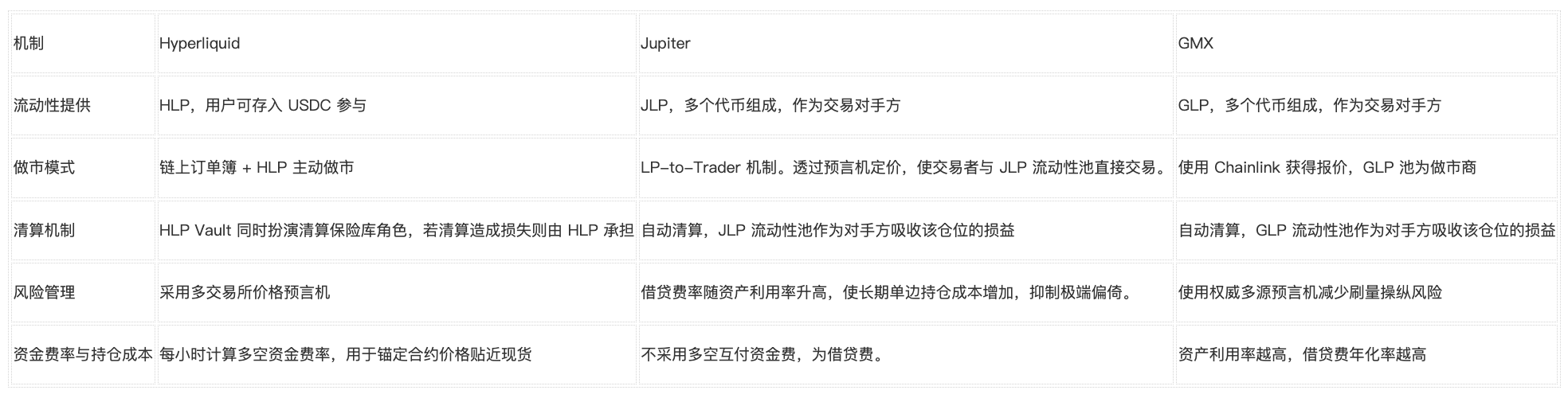

Tableau comparatif simplifié : Hyperliquid vs. Jupiter vs. GMX

Conclusion : la voie inévitable des bourses décentralisées de contrats perpétuels

Conclusion : la voie inévitable des bourses décentralisées de contrats perpétuels

Cette attaque a exploité les caractéristiques mêmes du Perp Dex décentralisé : transparence et règles codifiées.

La logique générale de l’attaque consistait à générer d’importants profits via une position massive, puis à cibler la liquidité interne de l’exchange.

Pour prévenir de tels incidents à l’avenir, il faudra nécessairement limiter la taille des positions ouvertes par utilisateur, notamment via des restrictions sur l’effet de levier et les marges. Hyperliquid a ainsi annoncé une réduction du levier maximal autorisé sur BTC et ETH, passant respectivement à 40x et 25x, et une augmentation de 20 % du ratio de transfert de marge requis. L’objectif global est d’empêcher la création de positions disproportionnées.

Dans cette logique, que pourrait faire Hyperliquid de plus ? Mettre en œuvre un mécanisme ADL (Automatic Deleveraging).

Lorsque le fonds de réserve (HLP) ne peut plus couvrir les pertes causées par des liquidations, un mécanisme ADL est activé pour limiter l’exposition. Son principe central : les positions perdantes sont appariées avec des positions gagnantes opposées ou des positions très levées (« positions à réduire »), puis les deux sont clôturées simultanément. Ainsi, les positions gagnantes peuvent être fermées de force, limitant leur potentiel futur, mais protégeant le niveau du coffre HLP.

Toutes ces mesures visent à restreindre les comptes individuels. Toutefois, un acteur malveillant pourrait contourner ces règles en créant plusieurs comptes. Bien sûr, les projets peuvent recourir à des analyses d’adresses liées pour bannir les comptes associés, prévenant ainsi les attaques Sybil (ce qui explique pourquoi les exchanges centralisés exigent un KYC). Mais cette approche va à l’encontre de l’esprit même du DeFi : permettre à quiconque d’accéder sans permission aux services financiers décentralisés.

La meilleure solution reste l’évolution naturelle des protocoles Perp Dex eux-mêmes : avec la maturité du marché, la liquidité s’épaissit, augmentant le coût de l’attaque jusqu’à la rendre non rentable. Cette phase difficile fait partie intégrante du développement inéluctable du secteur.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News