Point de vue : Une législation américaine interdisant Tether mettrait en danger la sécurité monétaire nationale

TechFlow SélectionTechFlow Sélection

Point de vue : Une législation américaine interdisant Tether mettrait en danger la sécurité monétaire nationale

Interdire des stablecoins extraterritoriaux comme Tether pourrait affaiblir la domination mondiale du dollar, engendrer des risques d'inflation et ouvrir la voie à des adversaires géopolitiques pour combler le vide sur le marché.

Auteur : Tom Howard

Traduction : TechFlow

Ce qui suit est un article d'opinion de CoinList, rédigé par Tom Howard, responsable des produits financiers et des affaires réglementaires, Tom Howard.

Le projet de loi sur les stablecoins actuellement en circulation pourrait, en raison des questions liées aux opérations offshore, interdire efficacement à Tether et à d'autres émetteurs non américains de stablecoins l'accès au marché américain.

Il s'agit là d'une erreur politique majeure.

La vitalité d'une monnaie de réserve mondiale forte réside dans sa capacité à se diffuser sur les marchés étrangers, et non à se replier sur son territoire national.

Tenter d'obliger tous les stablecoins libellés en dollars à transférer leurs dépôts vers des banques américaines ignore un principe monétaire fondamental : le « dilemme de Triffin ». Cette théorie indique que l'exportation d'une monnaie à l'étranger renforce la demande internationale, mais qu'un reflux massif de cette même monnaie vers le pays d'origine peut engendrer des risques d'inflation.

S'il est vrai qu'il est bon pour l'économie de ramener l'innovation à l'intérieur du pays, ramener les dollars aux États-Unis relève de la politique monétaire — une stratégie généralement peu souhaitable pour un pays.

En réalité, l'innovation apportée par les stablecoins offre justement aux dollars américains une opportunité d'être davantage exportés à l'étranger, renforçant ainsi la puissance et la liquidité du dollar en tant que monnaie de réserve mondiale.

Mais pourquoi cet objectif ne pourrait-il pas être atteint par des émetteurs américains ?

Les marchés préfèrent les stablecoins émis hors des États-Unis

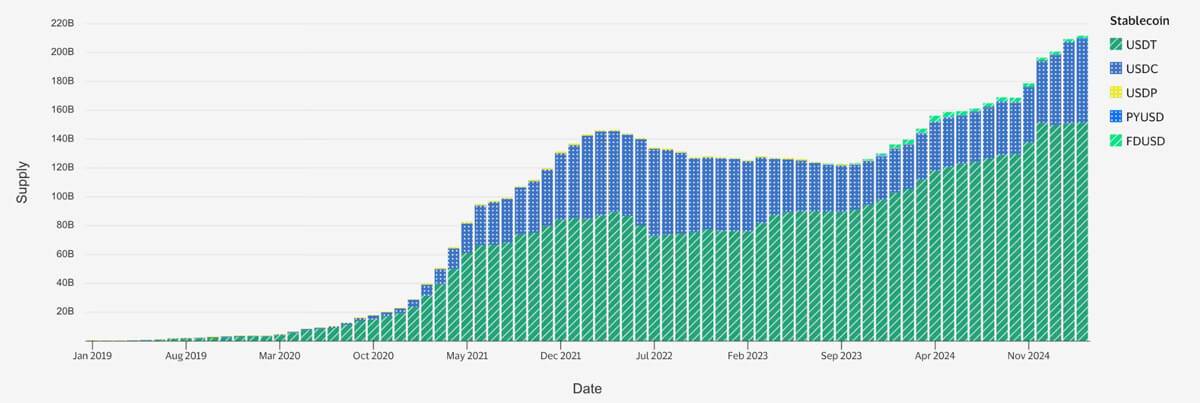

Il est clair que sur les marchés non américains — d'Asie en Afrique jusqu'en Amérique latine — le USDT est le stablecoin privilégié. Ce n'est pas parce que ses concurrents (comme Circle, deuxième au classement) n'ont pas tenté de pénétrer ces marchés. En réalité, Circle a fait de nombreux efforts en ce sens.

Dans mes recherches auprès des utilisateurs développant des stablecoins et des portefeuilles numériques, j'ai constaté que les stablecoins adossés à des banques américaines sont souvent perçus comme une extension directe du gouvernement américain, tandis que ceux émis hors des États-Unis sont considérés comme plus autonomes. Indépendamment des réalités techniques, cette perception est largement répandue sur les marchés.

Beaucoup d'utilisateurs choisissent les stablecoins parce que leur gouvernement local exerce une pression oppressive en matière monétaire ou bancaire, et ils craignent les abus potentiels du pouvoir étatique. Ils souhaitent accéder au dollar, mais sans dépendre du système bancaire américain.

Ces inquiétudes ont été encore renforcées par certains événements marquants, tels que l'utilisation excessive du pouvoir de sanctions ou les blocages fréquents de fonds dans les paiements transfrontaliers ou les virements.

Les stablecoins inspirent davantage de confiance quant à la sécurité des fonds, et les données d'utilisation montrent clairement que de vastes marchés préfèrent les stablecoins émis hors des États-Unis. Cette préférence s'était déjà manifestée avant même que Tether ne commence à divulguer les audits de ses réserves.

Tether pourrait également comprendre que le transfert complet de son système vers le système bancaire américain entraînerait la perte d'une grande partie de sa base d'utilisateurs, tout en créant une opportunité pour d'autres acteurs de combler ce besoin spécifique du marché.

Que signifie une « interdiction » ?

Plusieurs projets de loi circulent actuellement, susceptibles d'entraîner différents types d'interdictions.

Premièrement, les stablecoins émis par des entités non enregistrées aux États-Unis seraient interdits d'émission sur le territoire américain. Cela est compréhensible : les stablecoins émis aux États-Unis doivent bien entendu être soumis à la réglementation américaine !

Deuxièmement, l'« utilisation » de stablecoins non enregistrés pourrait être interdite. Cela couvrirait aussi bien l'utilisation par les prestataires de paiement, les transactions sur les plateformes d'échange, que les transferts entre particuliers. Une telle interdiction limiterait le choix offert aux marchés, générerait des externalités négatives au niveau international, et pourrait même s'avérer difficile à appliquer.

Troisièmement, il pourrait être interdit à tout service financier de coopérer avec des entités américaines. Dans ce cas, si les exigences ne sont pas respectées, les institutions financières américaines devraient cesser toutes activités connexes, y compris l'achat d'obligations du Trésor américain. Pour Tether, cela pourrait signifier devoir vendre plus de 100 milliards de dollars d'obligations du Trésor.

Toute forme d'interdiction serait contre-productive

-

Réduction de la liquidité du dollar à l’échelle mondiale : une interdiction des transactions affaiblirait la liquidité entre les stablecoins et le dollar, augmenterait les coûts de transaction, nuirait aux utilisateurs et réduirait la demande internationale pour le dollar.

-

Risque d'inflation : la réduction des réserves en dollars détenu par les banques étrangères pourrait accentuer les pressions inflationnistes aux États-Unis.

-

Risque géopolitique : des concurrents extérieurs pourraient exploiter cette demande non satisfaite en développant des stablecoins libellés en dollars mais adossés à des actifs non américains.

Le reflux des réserves en dollars vers les banques étrangères

Si Tether était contraint de transférer ses réserves vers des institutions américaines, une grande quantité de dollars serait rapatriée aux États-Unis, ce qui pourrait aggraver l'inflation domestique. Par ailleurs, la demande internationale pour les tokens en dollars offshore persisterait, incitant rapidement d'autres acteurs à combler le vide laissé par Tether à l’étranger.

Lorsque les dollars refluent du circuit international vers le système bancaire américain, cela augmente l'offre de crédits des banques nationales, ce qui peut alimenter l'inflation.

En outre, cela réduit les avoirs en dollars des banques étrangères, or ces réserves sont cruciales pour la liquidité internationale en dollars et facilitent le commerce mondial. Enfin, cela accroît aussi la demande d'obligations du Trésor américain, car ces banques investissent leurs dépôts dans des actifs sans risque.

Au-delà de Tether, d'autres émetteurs pourraient également étendre l'utilisation du dollar dans certains marchés. Prenons le Cambodge, dont l'économie est en pratique entièrement « dollarisée ». Bien que le pays dispose de sa propre monnaie, les transactions économiques s'effectuent principalement en espèces en dollars.

Si des entreprises ou banques cambodgiennes souhaitaient promouvoir davantage l'utilisation du dollar numérique, les stablecoins représenteraient une excellente solution. Ces stablecoins pourraient ne pas fonctionner selon les normes réglementaires américaines ou européennes, mais leur existence profiterait néanmoins aux États-Unis, car elle augmenterait les réserves en dollars détenues par les banques étrangères.

Des concurrents pourraient remplacer le dollar

Comme Tether et d'autres émetteurs de stablecoins l'ont découvert, la demande pour des stablecoins émis hors des États-Unis est très forte.

Interdire les émetteurs non américains ouvrirait la voie à des concurrents étrangers capables de supplanter le dollar en lançant des tokens libellés en dollars mais adossés à des devises étrangères, à de l'or ou à d'autres actifs.

Cela affaiblirait effectivement la demande pour le dollar tout en en réduisant l'offre. À grande échelle, cela minerait sérieusement la position mondiale du dollar.

D'autres pays pourraient également lancer des stablecoins libellés en dollars mais garantis par de l'or ou par le yuan chinois.

La politique américaine devrait plutôt encourager la détention de réserves en dollars par les banques étrangères afin de renforcer la position mondiale du dollar.

Une meilleure voie à suivre

En modifiant la loi sur les stablecoins pour créer une clause d'exemption en faveur des stablecoins émis à l'étranger, on pourrait éviter tous ces problèmes.

Permettre à ces stablecoins d’opérer, d’être échangés et utilisés aux États-Unis, tout en les identifiant clairement comme des alternatives non enregistrées et à risque plus élevé, distinctes des stablecoins pleinement régulés aux États-Unis. En parallèle, accorder aux stablecoins enregistrés aux États-Unis des avantages proportionnés à leur faible niveau de risque.

Une telle exemption permettrait de :

-

encourager l’innovation mondiale pour répondre à la demande de dollars offshore ;

-

renforcer l’utilisation internationale du dollar tout en évitant les pressions inflationnistes domestiques ;

-

préserver une concurrence fondée sur le marché, permettant aux consommateurs de choisir en fonction de divulgations transparentes sur les risques.

Ceci pourrait être mis en œuvre en excluant explicitement les stablecoins émis à l’étranger de la définition de « stablecoin de paiement », ou en créant une procédure d’enregistrement allégée, exigeant uniquement des divulgations d’information, sans imposer les normes plus strictes (ni les avantages associés) requises pour les stablecoins approuvés aux États-Unis.

En autorisant la coexistence sous régulation de stablecoins comme celui de Tether, plutôt que de les interdire purement et simplement, les États-Unis pourraient consolider stratégiquement la position mondiale du dollar, se prémunir contre les risques d’inflation et encourager l’innovation financière à l’échelle mondiale.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News