L'arme secrète du retour en force de la DeFi : avenir des rachats, des interrupteurs de frais et des dividendes

TechFlow SélectionTechFlow Sélection

L'arme secrète du retour en force de la DeFi : avenir des rachats, des interrupteurs de frais et des dividendes

L'industrie dans son ensemble évolue vers une économie de jetons durable, avec des projets axés sur la répartition de revenus réels.

Auteur : @ManoppoMarco, investisseur chez primitivecrypto

Traduction : zhouzhou, BlockBeats

Note de la rédaction : Les protocoles DeFi accélèrent le rattachement de valeur aux détenteurs de jetons. Aave, Ethena, Hyperliquid et Jupiter ont tous mis en œuvre des programmes de rachat, des interrupteurs de frais et de nouvelles structures d'incitation. Ethena prévoit d'activer un interrupteur de frais pour partager les revenus avec les participants au staking, atteignant actuellement des objectifs clés. D'autres protocoles renforcent également la valeur de leurs jetons via des rachats, la distribution de frais et l'optimisation de la gouvernance.

Ce qui suit est le contenu original (légèrement réorganisé pour faciliter la lecture) :

Si vous avez dépensé entre huit et neuf chiffres sur la croissance sans voir vos revenus augmenter au moins linéairement, un programme de rachat n'est peut-être pas une mauvaise idée. Les protocoles DeFi font face à une pression croissante pour distribuer une partie de leurs revenus aux détenteurs de jetons. De grands projets comme Aave, Ethena ou Hyperliquid explorent déjà comment intégrer des mécanismes d'accumulation de valeur à leurs jetons natifs.

Quel est le moteur principal de cette tendance ? L'élection de Donald Trump, qui a ouvert la voie à un environnement réglementaire plus favorable pour la DeFi. Voici une mise à jour des dernières évolutions économiques des jetons d'Aave, Ethena, Jupiter et Hyperliquid, y compris leurs plans de rachat et ajustements de frais.

AAVE

Aave vient de lancer une importante réforme de son économie token, centrée sur les rachats, la redistribution des frais et de meilleurs incitatifs pour les détenteurs. Selon Marc Zeller, fondateur de l’Aave Chan Initiative (ACI), il s’agit de l’une des propositions les plus importantes de l’histoire d’Aave.

Rachats & Ajustement des frais

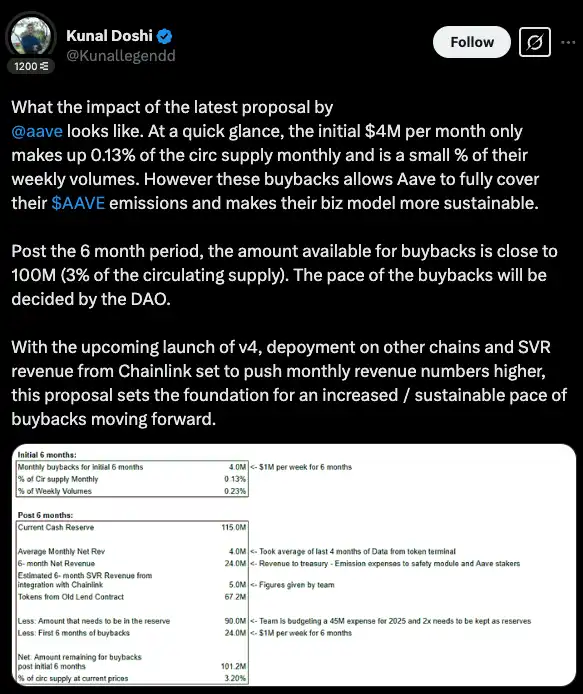

Aave a lancé un programme de rachat d'une durée de six mois, allouant 1 million de dollars par semaine (environ 4 millions par mois) afin de compenser l’émission du jeton AAVE et renforcer la durabilité du protocole. Après six mois, le fonds pourrait atteindre 100 millions de dollars (soit environ 3 % de l’offre en circulation), dont le rythme d’utilisation sera décidé par la DAO.

Objectif ? Contrôler l’émission du jeton tout en consolidant la trésorerie d’Aave.

Nouvelles mesures financières & de gouvernance

Aave met en place un comité financier (AFC), chargé exclusivement de la gestion des fonds de la trésorerie et de la stratégie de liquidité. Par ailleurs, Aave finalise sa transition depuis le jeton LEND, récupérant 320 000 AAVE (environ 65 millions de dollars) pour des usages futurs.

Umbrella : le nouveau système de gestion des risques d’Aave :

Aave dépense 27 millions de dollars par an en coûts de liquidité. C’est pourquoi il lance Umbrella, un système visant à optimiser l’efficacité du capital et à réduire les risques. Ce système sera intégré à plusieurs blockchains, notamment Ethereum, Avalanche, Arbitrum, Gnosis et Base.

Anti-GHO : un nouveau mécanisme de récompense pour les détenteurs de stablecoin :

Anti-GHO remplace l’ancien modèle de remise pour les détenteurs de GHO. Les titulaires peuvent brûler leurs jetons au ratio 1:1 pour annuler leur dette GHO, ou les convertir en StkGHO, liant ainsi directement les incitations aux revenus d’Aave. Ce mécanisme est encore en développement et pourrait être introduit dans une future mise à jour « Aavenomics Part 2 ».

Et ensuite ?

Avec le lancement d’Aave v4, davantage de déploiements sur chaîne et de nouveaux revenus provenant de Chainlink SVR, cette mise à jour pose les bases pour des rachats plus importants et plus durables à l’avenir.

JUPITER

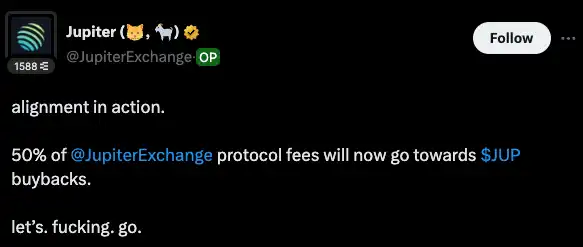

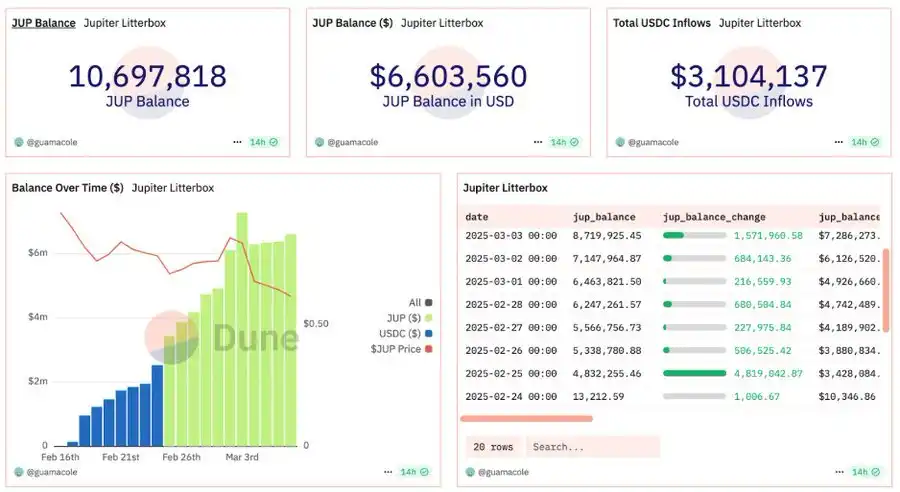

Depuis le 17 février 2025, Jupiter utilise 50 % des frais du protocole pour racheter et verrouiller des jetons JUP pendant trois ans. Cette initiative vise à réduire l’offre en circulation, renforcer la stabilité à long terme et encourager la participation des utilisateurs dans l’écosystème Solana. En février, Jupiter a effectué son premier rachat, acquérant 48 800 JUP pour 3,33 millions de dollars. À ce jour, le programme de rachat via le Litterbox Trust a accumulé plus de 10 millions de JUP (environ 6 millions de dollars).

Et ensuite ?

Sur une base annuelle, un rachat de 3,33 millions de dollars correspond à plus de 35 millions de dollars de rachats par an. Dans un scénario plus agressif, avec un revenu de 102 millions de dollars en 2024, Jupiter pourrait racheter plus de 50 millions de dollars de JUP par an.

HYPERLIQUID

Allocation du jeton

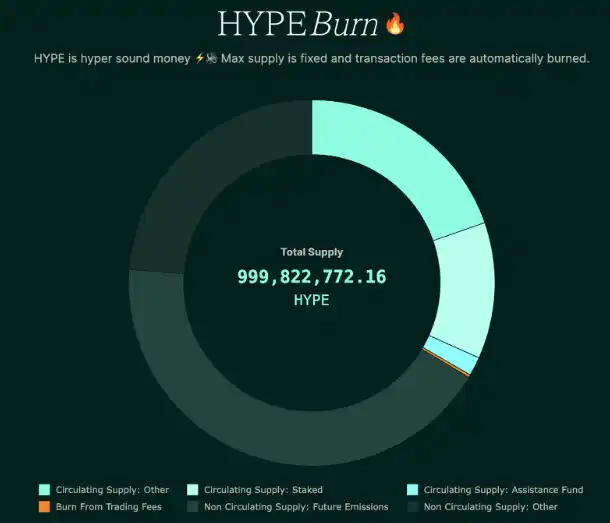

Le jeton natif d’Hyperliquid, HYPE, dispose d’une offre totale de 1 milliard, sans levée de fonds ni allocation aux investisseurs. Répartition détaillée :

· 31,0 % : airdrop aux premiers utilisateurs (entièrement en circulation)

· 38,888 % : réservé pour futures émissions et récompenses communautaires

· 23,8 % : allocation équipe, verrouillé 1 an, majoritairement débloqué entre 2027 et 2028

· 6,0 % : Hyper Foundation

· 0,3 % : financement communautaire

· 0,012 % : HIP-2

Le ratio jetons équipe/communauté est de 3:7. Le plus grand détenteur non-équipe est le Assistance Fund (AF), détenant 1,16 % de l’offre totale (3,74 % de l’offre en circulation).

Modèle de revenus & Mécanisme de rachat

Les principaux revenus d’Hyperliquid proviennent des frais de transaction (spot + dérivés) et des ventes aux enchères HIP-1. Comme Hyperliquid L1 ne facture actuellement aucun frais de gaz, ceux-ci ne sont pas inclus.

Répartition des revenus

· 46 % des frais de perpétuel versés aux détenteurs HLP (récompense côté offre)

· 54 % utilisés pour racheter du HYPE via le Assistance Fund (AF)

En outre, les frais des enchères HIP-1 et les frais de trading spot (partie en USDC) sont entièrement consacrés au rachat de HYPE.

Mécanisme doublement déflationnaire

· Rachat : AF utilise une partie des revenus pour acheter du HYPE, mais sans le brûler — il est conservé par AF

· Destruction :

1. Tous les frais de trading spot libellés en HYPE (ex : paire HYPE-USDC) sont directement brûlés

2. Une fois HyperEVM lancé, tous les frais de gaz seront payés en HYPE et intégralement brûlés

Impact du rachat & Mécanisme de staking

D’après les données publiques sur les frais de transaction d’Hyperliquid, estimations de mars 2025 : AF rachète environ 2,5 millions de HYPE par mois (valeur ~35 millions de dollars) grâce aux 54 % des revenus perpétuels. Le staking HYPE a été lancé le 30 décembre 2024 selon un modèle PoS (similaire à Ethereum), avec un rendement annualisé actuel d’environ 2,5 %. Actuellement, 30 millions de HYPE sont en staking (sans compter les 300 millions détenus par l’équipe/fondation).

Perspectives futures

Hyperliquid pourrait introduire un modèle de partage des frais, permettant de redistribuer directement une partie des frais aux détenteurs de HYPE, afin de créer un système d’incitation plus durable. Certains pensent toutefois que le modèle actuel crée déjà un effet vertueux fort, quel que soit le marché haussier ou baissier.

Les revenus d’Hyperliquid proviennent principalement des frais de transaction et des enchères HIP-1, avec à l’avenir d’autres sources comme les transactions sur HyperEVM. Outre les rachats et incitations, une partie des frais pourrait aussi servir à :

· Être distribuée aux détenteurs de HYPE proportionnellement à leur position ou staking.

· Récompenser les participants à long terme, favorisant une implication communautaire plus profonde.

· Être versée dans la trésorerie communautaire, dont l’usage serait décidé par la gouvernance.

Modèles de distribution possibles :

· Partage direct des frais :

Une partie des frais est convertie en USDC ou HYPE et distribuée périodiquement aux détenteurs (à la manière d’un dividende).

· Récompenses améliorées par le staking :

Seuls les utilisateurs ayant placé en staking reçoivent une part, encourageant la détention à long terme.

· Modèle hybride :

Cumule la distribution de frais + rachat de HYPE, équilibrant soutien du prix et incitation à la détention.

ETHENA

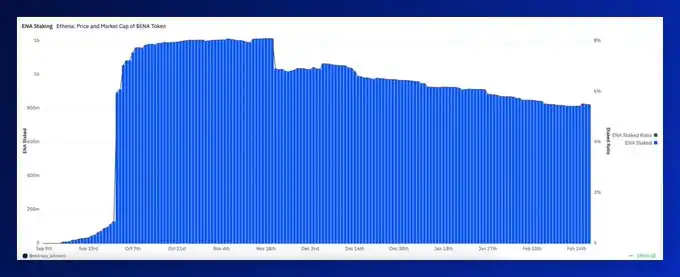

Ethena Labs fait désormais partie des cinq principaux protocoles DeFi par TVL, générant plus de 300 millions de dollars de revenus annuels. Alors que le protocole se développe, la proposition de Wintermute concernant la redistribution des frais a été approuvée par le comité des risques d’Ethena. Actuellement, 824 millions d’ENA (valeur 324 millions de dollars) sont en staking, soit 5,5 % de l’offre totale. Toutefois, les participants ne reçoivent pour l’instant que des points et des airdrops ENA non réclamés, sans bénéficier du partage des revenus générés par Ethena.

L'interrupteur de frais d'Ethena et ses perspectives :

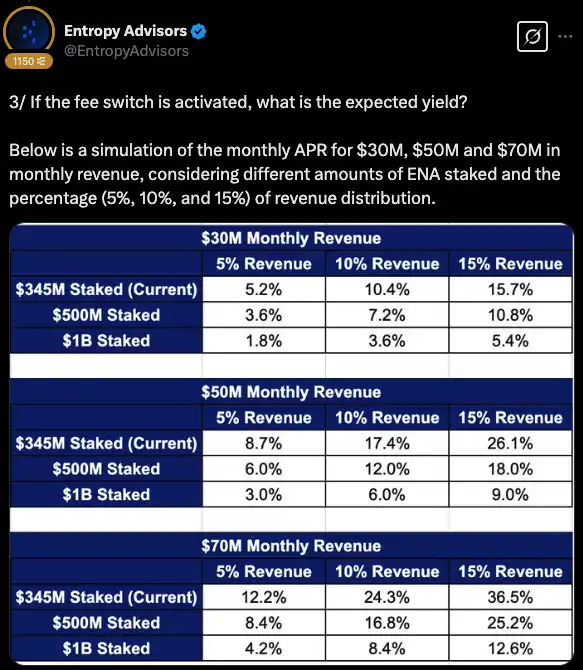

L’activation de l’interrupteur de frais offrira aux participants en staking un partage direct des revenus, renforçant ainsi l’alignement des incitations avec les détenteurs d’ENA et améliorant l’efficacité de la gouvernance DAO. Les revenus d’Ethena proviennent principalement des taux de financement sur les marchés de contrats perpétuels. Actuellement, 100 % de ces revenus sont versés aux détenteurs de USDe et au fonds de réserve. Ces trois derniers mois, les revenus mensuels moyens ont atteint 50 millions de dollars.

Prérequis avant activation : le comité des risques a défini cinq indicateurs clés à atteindre pour garantir la solidité d’Ethena avant toute redistribution.

État d’avancement actuel :

· Objectif d’offre USDe : 6 milliards – écart restant de seulement 9 %.

· Revenus cumulés : +250 millions – franchi à 330 millions de dollars en janvier, dépassant l’objectif.

· Intégration aux exchanges : Binance/OKX – pas encore de calendrier fixé, mais Binance détient déjà 4 millions d’USDe.

· Fonds de réserve ≥ 1 % de l’offre USDe – 61 millions de dollars de réserve soutiennent 6,1 milliards d’USDe.

· Écart entre APY de sUSDe et sUSDS ≥ 5 % – cet écart s’est réduit en période de marché baissier, mais pourrait se réélargir à l’avenir.

Perspectives futures

Ethena approche de ses objectifs, mais l’interrupteur de frais restera désactivé jusqu’à l’atteinte de tous les critères. Entre-temps, l’équipe se concentrera sur la croissance de l’offre d’USDe, l’intégration à davantage d’exchanges et la surveillance du contexte de marché.

Dès que toutes les conditions seront remplies, les détenteurs d’ENA en staking pourront commencer à bénéficier du partage des revenus.

Synthèse

Les principaux protocoles DeFi accélèrent leur transition vers une accumulation de valeur pour les détenteurs de jetons. Aave, Ethena, Hyperliquid et Jupiter mettent tous en œuvre des programmes de rachat, des interrupteurs de frais et de nouvelles structures d’incitation, donnant ainsi à leurs jetons une utilité au-delà de la spéculation.

Cette tendance reflète un virage général vers une économie token plus durable, où les projets privilégient la redistribution de revenus réels plutôt que les incitations inflationnistes.

Aave s’appuie sur ses solides réserves pour financer des rachats et améliorer sa gouvernance ; Ethena vise à offrir un partage direct des revenus aux participants au staking ; Hyperliquid affine son modèle de rachat et de redistribution des frais ; Jupiter verrouille des rachats pour stabiliser l’offre.

Avec l’amélioration progressive du cadre réglementaire et la maturité croissante de la DeFi, les protocoles réussissant à aligner efficacement les incitations communautaires connaîtront une forte croissance.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News