Derrière la cotation des actions américaines sur blockchain : une narration animée, mais un marché froid ; le vieux vin dans une nouvelle bouteille peut-il devenir le moteur d'une seconde courbe haussière ?

TechFlow SélectionTechFlow Sélection

Derrière la cotation des actions américaines sur blockchain : une narration animée, mais un marché froid ; le vieux vin dans une nouvelle bouteille peut-il devenir le moteur d'une seconde courbe haussière ?

Dans un contexte de marasme prolongé du marché, le tokenisation d'actions, ce « vieux vin dans une nouvelle bouteille », pourrait-elle devenir la nouvelle narration à l'origine d'un redressement ?

Auteur : Frank, PANews

Le tokenisation d'actions américaines est devenue récemment un sujet brûlant dans un marché autrement morose.

Le 8 mars, l'émetteur suisse de titres numérisés Backed a lancé sur la chaîne Base le token d'action Coinbase wbCOIN. Les utilisateurs peuvent échanger ce token contre de l'USDC via CoWSwap, et il est censé être adossé 1:1 à la valeur de l'action $COIN avec des droits juridiques associés. Bien que Backed insiste sur l'absence de lien officiel avec Coinbase, cette initiative a suscité un vif débat au sein de la communauté : la tokenisation des actions boursières va-t-elle entrer dans un nouveau cycle de croissance ? Alors que le marché reste atone, ce « vieux vin dans une nouvelle bouteille » peut-il devenir le nouveau récit porteur d'un rebond structurel ?

Récit en tête, valeur en retrait : le contraste entre enthousiasme médiatique et froideur du marché

Avec l'arrivée au pouvoir du gouvernement Trump favorable aux cryptos, le contentieux entre la SEC américaine et Coinbase s'est dissipé. Début 2025, Jesse Pollak, responsable du protocole Base, a indiqué sur X que Coinbase envisageait d'introduire des actions tokenisées de $COIN sur le réseau Base, destinées aux utilisateurs américains. Toutefois, pour que Coinbase puisse proposer ce service conformément à la réglementation, cela prendra encore du temps.

C’est là qu’intervient rapidement Backed, qui prend de vitesse les autres acteurs. Selon ses documents officiels, Backed a été fondée en 2021 et a initialement bénéficié du soutien financier d'institutions telles que Gnosis et Semantic. Son siège et ses opérations sont principalement tournés vers le marché mondial. Ses produits sont émis dans le cadre réglementaire européen, respectent les exigences MiFID II et ont fait l’objet d’un prospectus approuvé par l’Union européenne.

Cependant, wbCOIN n’est pas le premier produit de tokenisation d’actions proposé par Backed. Dès juillet 2024, Backed avait déjà collaboré avec INX pour lancer des transactions de tokens représentant des actions NVIDIA. Par ailleurs, Backed a également mis sur le marché des produits de tokenisation liés à l’indice S&P 500, Tesla et d'autres actifs boursiers. À l’époque, toutefois, l’attention du marché ne se concentrait pas sur la tokenisation des valeurs mobilières. Aujourd’hui, le marché a impérativement besoin d’un récit crédible pour restaurer la confiance.

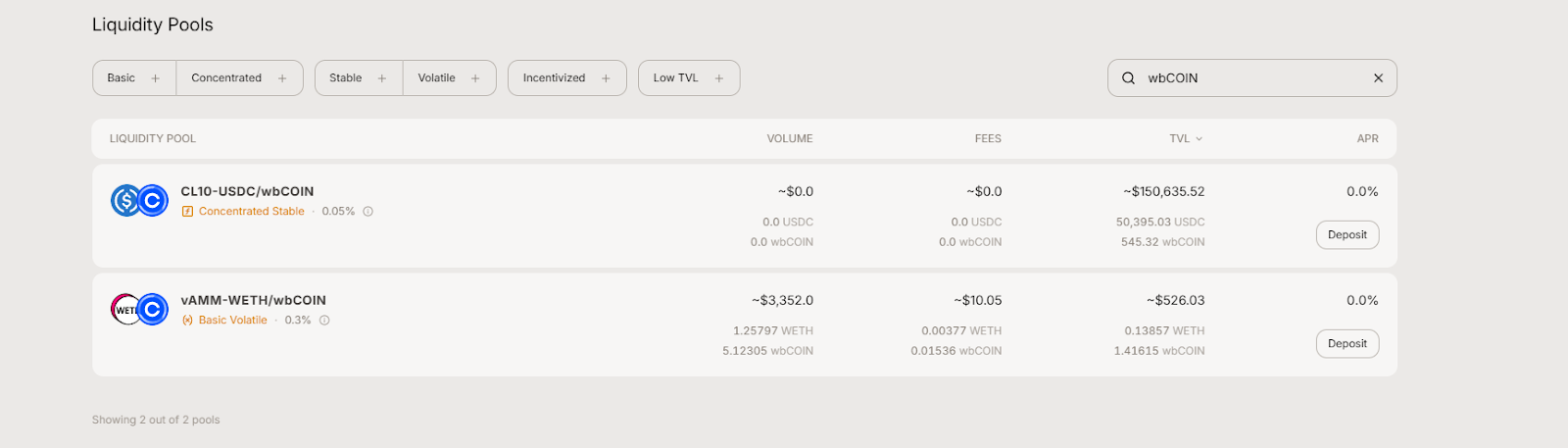

Mais ce manque d’engouement ne s’explique pas uniquement par l’interdiction d’accès au marché américain ou par la faiblesse générale du marché. La popularité commerciale de wbCOIN après son lancement est clairement inférieure à sa notoriété médiatique. Au 11 mars, la TVL (valeur totale verrouillée) de wbCOIN s’élève à environ 4,42 millions de dollars.

D’après les données d’Aerodrome, son volume d’échanges n’a atteint que 3 352 dollars, soit moins qu’un quelconque nouveau memecoin fraîchement émis.

Cette faible performance ne s’explique pas seulement par la brièveté du temps écoulé depuis le lancement de wbCOIN : un autre produit antérieur, BNVDA, affiche lui aussi un volume d’échanges insignifiant de 113 dollars, totalement ignoré.

Bien que le concept soit séduisant, le marché actuel de la tokenisation des actions américaines en est encore à ses balbutiements, avec une taille et une activité extrêmement limitées. Peut-être qu’un produit issu directement de Coinbase suscitera davantage d’intérêt commercial.

Actions tokenisées : du vieux vin dans une nouvelle bouteille, où la conformité règne en maître

En réalité, l'idée de porter les actions américaines sur blockchain n'est pas neuve. Avant cette dernière tentative, l'industrie crypto et les institutions financières traditionnelles avaient déjà exploré ce domaine, mais sans grand succès.

L'exchange FTX, jadis très en vue, offrait entre 2020 et 2022 un service de trading d'actions américaines tokenisées, incluant Tesla et GameStop. Cependant, l'effondrement brutal de FTX en 2022 mit fin nettement à cette activité. Par la suite, des rumeurs ont circulé selon lesquelles FTX ne détenait pas intégralement les actions sous-jacentes, ce qui a gravement entamé la confiance du marché dans les actions tokenisées émises par des exchanges.

En 2021, Binance avait également tenté de lancer des produits de tokenisation d'actions américaines comme Tesla, Coinbase et Apple, permettant aux utilisateurs d'acheter des parts fractionnées. Mais face à la pression croissante des régulateurs dans différents pays, le Royaume-Uni puis l'Allemagne ont rapidement averti que ces produits risquaient de violer les lois sur les valeurs mobilières. Moins de trois mois plus tard, Binance annonçait le retrait de tous ses tokens d'actions.

Par ailleurs, l'exchange Bittrex Global, autrefois connu pour ses services de trading d'actions tokenisées, a fermé sa plateforme après avoir subi des pressions réglementaires et un procès intenté par la SEC, avant d'entamer une liquidation judiciaire.

Ces exemples montrent clairement que, lors de la précédente vague d'expérimentation, les obstacles réglementaires ont été la cause principale de l'échec des actions tokenisées émises par des exchanges. Le retour d’intérêt actuel pour la tokenisation des actions américaines s’explique par plusieurs facteurs :

1. L'administration Trump, favorable aux cryptomonnaies, a contribué à apaiser les tensions entre régulation et secteur crypto.

2. Le marché traverse une période de faiblesse, et nécessite un nouveau récit ancré sur des actifs réels pour retrouver confiance.

3. Les solutions technologiques et réglementaires sont désormais plus matures. Contrairement à la phase sauvage d’autrefois, le marché crypto actuel accorde davantage d’importance à la conformité réglementaire et à la sécurité technique. Prenez Backed : chacun de ses tokens bénéficie d’un prospectus approuvé par l’UE avant son émission, précisant clairement les droits des détenteurs sur les actions sous-jacentes. Sur le plan technique, les oracles et les blockchains ont eux aussi considérablement progressé.

Un millième du marché face à des attentes de mille milliards : les défis concrets de la tokenisation boursière

Malgré une croissance impressionnante, la taille réelle du marché de la tokenisation d’actions reste très éloignée des prévisions institutionnelles. Fondamentalement, que ce soit la tokenisation d’actions américaines ou d’autres instruments financiers, on entre dans le champ des RWA (Real World Assets). Or, bien que les cryptomonnaies et les actions américaines partagent une forte volatilité et liquidité, l’échelle de transaction, le volume de capitaux et la qualité fondamentale des actifs boursiers constituent un attrait majeur pour l’univers crypto.

Le secteur affiche une optimisme extrême quant à l’avenir de la tokenisation des actions. Certaines institutions sérieuses prévoient que le marché des actifs tokenisés pourrait atteindre plusieurs milliers de milliards de dollars avant 2030. Par exemple, le Boston Consulting Group (BCG) estime que les actifs tokenisés mondiaux pourraient atteindre 16 000 milliards de dollars d’ici 2030. Quant au rapport Security Token Market, il anticipe même la tokenisation de 30 000 milliards de dollars d’actifs d’ici 2030, avec comme principaux moteurs les actions, l’immobilier, les obligations et l’or.

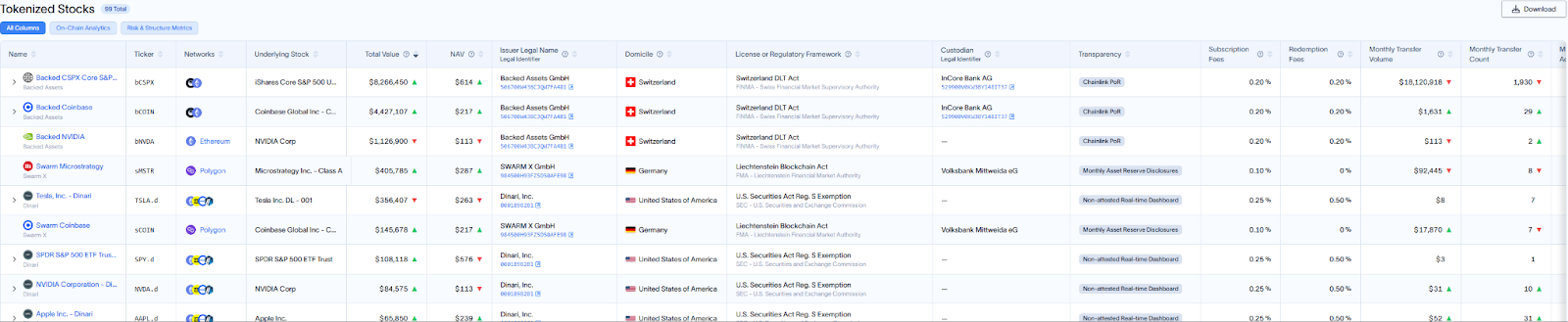

À la date du 11 mars, la capitalisation totale des actifs RWA mis en ligne s’élève à environ 1,78 milliard de dollars, dont la valeur des actifs actions représente seulement 15,43 millions de dollars, soit moins d’un millième du total, avec un volume mensuel d’échanges de 18 millions de dollars seulement. Dans le domaine des RWA, la tokenisation des actions reste donc un marché immature.

Néanmoins, en termes de croissance et de résilience face aux risques, les actions tokenisées montrent une certaine compétitivité. En juillet 2024, la valeur totale des actions tokenisées sur blockchain était d’environ 50 millions de dollars ; en six mois, elle a triplé. Ce taux de croissance surpasse nettement celui des autres actifs alternatifs sur la même période.

Récemment, le marché crypto a subi un fort recul, avec un Bitcoin tombé sous les 80 000 dollars, ramenant la capitalisation globale à son niveau de la première moitié de 2024, soit une baisse de 30 % en trois mois. Pourtant, durant la même période, les actions tokenisées ont affiché une performance nettement supérieure, restant proches de leurs sommets historiques. Il apparaît ainsi que la volatilité du marché boursier global est beaucoup moins sensible à un actif unique que le marché crypto, et que les différents types d’actifs ne fluctuent pas de manière synchronisée, rendant l’ensemble plus stable. Cela offre aux actions tokenisées un nouvel ancrage de valeur.

Pour les investisseurs actuels, la tokenisation des actions américaines n’est ni le sauveur du marché baissier, ni une mode éphémère. Elle ressemble plutôt à une graine qui demande patience pour germer — soutenue par un triangle composé de conformité réglementaire, d’avancées technologiques et d’humeur du marché. Que cette graine devienne ou non un arbre majestueux dépendra peut-être de la prochaine annonce de la SEC, de la prochaine démarche conforme de Coinbase, ou encore des flux d’investissement des particuliers et des institutions lors de la prochaine vague haussière. Une chose est sûre : cette expérimentation est loin d’être terminée.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News