Prix et fondamentaux mis à l'épreuve, l'Ethereum à la croisée des chemins

TechFlow SélectionTechFlow Sélection

Prix et fondamentaux mis à l'épreuve, l'Ethereum à la croisée des chemins

Le prix de l'ETH reflète non seulement le sentiment du marché, mais constitue également un facteur clé pour savoir si Ethereum parviendra à unifier la vision de sa communauté, à équilibrer décentralisation et performances, et à consolider sa position de leader parmi les plateformes de contrats intelligents.

Auteur : Jiawei @IOSG

Préambule

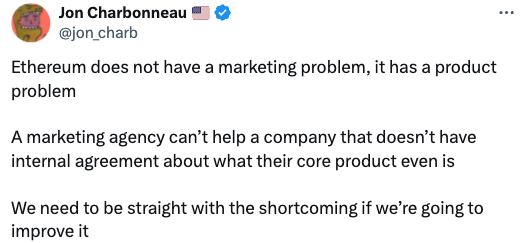

▲ Source : Jon Charbonneau

Jon Charbonneau, cofondateur de dba, a publié fin 2024 un article intitulé « The North Star of Ethereum », soulignant qu'Ethereum manque d’un objectif clair, une « étoile polaire ». Dans des messages antérieurs, il indiquait déjà que même au sein du projet, on ne parvenait pas à s’entendre sur le produit central d’Ethereum.

Depuis le début de ce cycle, les discussions sur la faible performance du prix d’ETH n’ont cessé au sein de la communauté. En résumé, le prix d’ETH reflète non seulement l’humeur du marché, mais aussi la capacité d’Ethereum à unifier sa vision collective, à équilibrer décentralisation et performances, et à consolider son leadership en tant que plateforme de contrats intelligents.

Inspiré par cet article, ce texte aborde certaines difficultés actuelles d’Ethereum selon mon point de vue.

Le prix d’ETH – Il signifie quelque chose

Dans ce cycle, nous avons vu le ratio ETH/BTC atteindre son plus bas niveau depuis plusieurs années, tandis que SOL/ETH continuait de grimper, devenant un argument fréquent pour critiquer Ethereum.

Les ingénieurs techniques de la Fondation Ethereum (EF) regardent d’un mauvais œil ces critiques centrées sur le prix, les qualifiant souvent de spéculations à court terme. Certes, la conception d’un protocole ne devrait pas être guidée par le prix, mais ignorer complètement cette question est tout aussi problématique. Cette section traite donc de l’importance du prix d’ETH.

# Le prix d’ETH affecte directement la durabilité financière de l’EF

Selon le rapport 2024 de l’EF, à octobre 2024, ses actifs totaux s’élevaient à environ 970,2 millions de dollars, dont 788,7 millions en cryptomonnaies (99,45 % en ETH) et 181,5 millions en actifs non-cryptos.

En maintenant un taux de dépense annuel (burn rate) de 130 millions de dollars et avec un prix d’ETH stable, les fonds actuels permettent de financer l’EF pendant environ 7,5 ans. Une baisse du prix d’ETH raccourcirait cette durée, tandis qu’une hausse l’allongerait.

Un burn rate de 130 millions de dollars par an est un chiffre élevé. La communauté a déjà critiqué l’EF pour un effectif jugé trop important (environ 200 personnes), dont seulement 35 % sont des techniciens. Stani Kulechov, fondateur d’Aave, a proposé de réduire ce burn rate à 30 millions et de passer à 80 employés.

# Sécurité du protocole

Le prix d’ETH influence directement le coût d’une attaque dans un système PoS. Bien sûr, la sécurité dépend aussi de la dispersion géographique des validateurs et du mécanisme de slashing, mais le prix reste un facteur clé.

Depuis le passage à PoS, le prix d’ETH impacte directement les rendements des stakers. Si le prix baisse, les revenus réels diminuent, ce qui peut pousser des validateurs à quitter le réseau, affaiblissant ainsi la sécurité. Actuellement, la TVL de Lido est d’environ 20 milliards de dollars, presque 50 % de moins que son pic de 40 milliards en décembre dernier. Pendant ce temps, la paire SOL/ETH a connu une hausse supérieure à 300 %, et le rendement du staking sur Solana est environ deux fois supérieur à celui d’Ethereum. Cela pourrait inciter de nombreux stakers à migrer vers Solana lors du prochain cycle.

# Confiance des participants à l’écosystème

Le prix est le reflet du vote concret des participants (développeurs, utilisateurs, investisseurs, etc.). Dans un contexte où l’opinion dominante est défavorable à Ethereum, une mauvaise performance du prix peut entraîner un cercle vicieux.

Eric.eth, développeur précoce d’Ethereum et co-auteur de l’EIP-1559, a exprimé que, avec le retrait progressif de Vitalik, l’EF s’est progressivement détaché de la communauté, augmentant l’opacité. Face à l’expansion de concurrents comme Solana et à l’attitude de l’EF qui « rejette la compétition », il reçoit de nombreuses questions de développeurs historiques se demandant pourquoi rester dans cet écosystème.

Le prix d’ETH est un miroir, et il mérite toute l’attention de la part de l’EF.

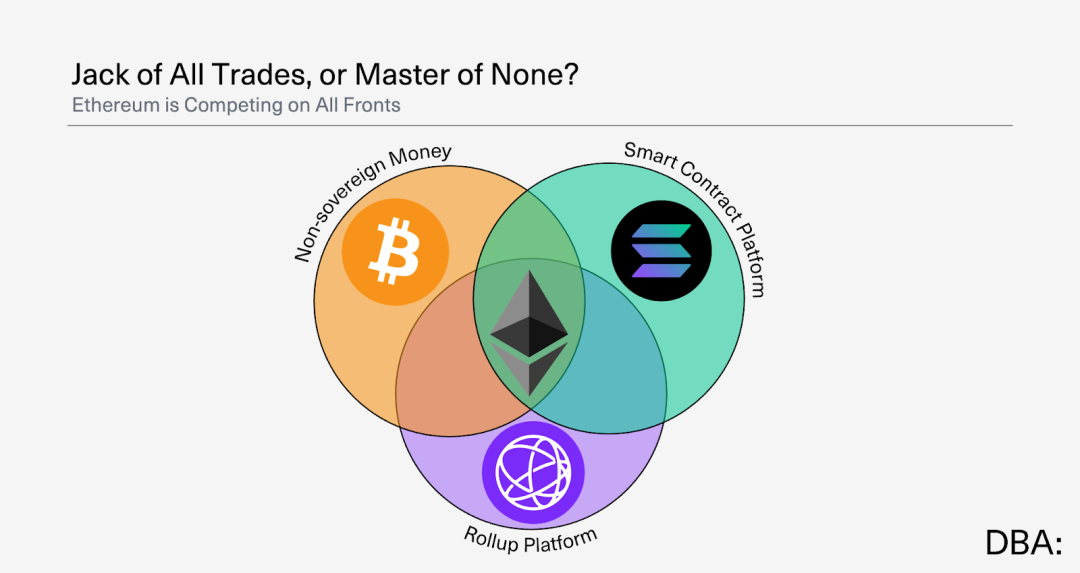

La décentralisation est un spectre, la concurrence aussi

Les perceptions de la décentralisation varient selon les individus et leurs positions. Un trader de memecoins sur Solana n’a pas besoin d’une blockchain capable de résister à des attaques étatiques ; pour lui, il suffit que la distribution des jetons, les actions des développeurs et les adresses suspectes soient visibles sur la chaîne.

▲ Source : dba

De même, la concurrence ou l’absence de concurrence est une relation relative. Je pense que la concurrence à laquelle Ethereum fait face se décline principalement en deux aspects.

Comme actif de stockage de valeur

Dans un précédent rapport sur le staking d’Ethereum, j’ai mentionné que l’ETH, utilisé comme réserve dans les trésoreries DAO, comme collatéral dans le CeFi et le DeFi, et comme unité de compte pour les NFT, MEV ou paires de jetons, constitue un actif de stockage de valeur, dont la valeur persiste dans le temps et l’espace.

Mais ceci est valable uniquement à l’intérieur de l’écosystème Ethereum. Hors de celui-ci, la propriété de stockage de valeur d’ETH reste largement inférieure à celle du Bitcoin.

Par exemple, dès sa création, le Bitcoin a été associé à la narration de « or numérique » et d’actif rare anti-inflation. Sa fonction centrale – stockage de valeur – est clairement définie, facilement compréhensible par le grand public et les marchés traditionnels.

En revanche, Ethereum, en tant que plateforme de contrats intelligents, tire sa valeur du gas, des rendements de staking, des applications construites sur la chaîne, etc. Cette complexité dilue sa perception comme actif de stockage, le public le voyant plutôt comme un « jeton technologique » ou « utilitaire ».

Sur le plan de l’offre, le Bitcoin a une offre maximale fixée à 21 millions, avec un mécanisme de halving qui réduit progressivement l’inflation jusqu’à zéro. Après l’EIP-1559 et la transition vers PoS, l’inflation réelle d’ETH peut être inférieure à celle du Bitcoin. Toutefois, en raison d’une activité réseau faible récemment, il est redevenu inflationniste, avec un taux variable selon la charge du réseau.

Comparé au Bitcoin, les mécanismes complexes d’Ethereum exigent un seuil cognitif plus élevé. En outre, des investisseurs institutionnels (comme MicroStrategy ou Tesla) détiennent publiquement du Bitcoin comme réserve, renforçant ainsi sa légitimité comme actif de stockage.

Ainsi, la propriété de stockage de valeur d’ETH peine aujourd’hui à rivaliser avec celle du Bitcoin. La position centrale d’Ethereum réside plutôt dans sa fonction de plateforme de contrats intelligents.

Comme plateforme de contrats intelligents

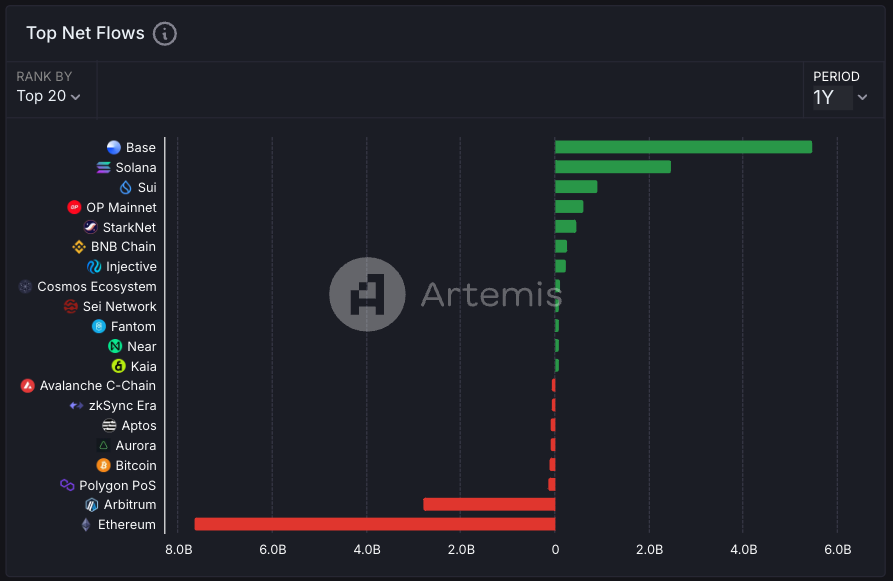

En tant que plateforme de contrats intelligents, Ethereum fait face à une concurrence intense de la part de Layer 1 comme Solana ou Sui. Sur les données, bien qu’Ethereum domine largement en émission de stablecoins et en TVL, il montre des signes de faiblesse sur des indicateurs clés comme le volume de transactions journalier, le nombre d’adresses actives quotidiennes ou le nombre total de transactions.

▲ Source : Artemis

Sur l’année écoulée, Base, Solana et Sui ont capté de grands flux de capitaux, tandis qu’Ethereum a perdu près de 8 milliards de dollars. Les activités d’Ethereum sont concentrées sur Base et Arbitrum. Bien que cela corresponde à la feuille de route « centrée Rollup », la faiblesse de l’activité sur L1 affecte inévitablement la valorisation d’ETH.

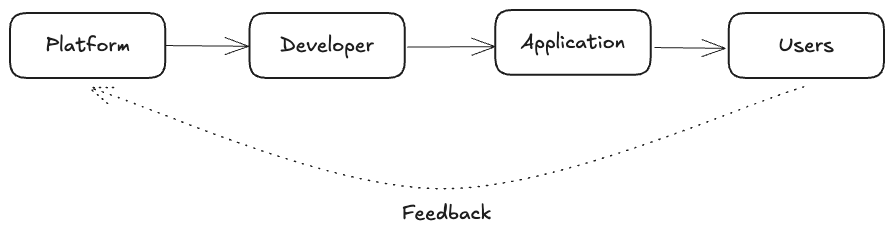

▲ Source : IOSG

Entre plateformes, développeurs, applications et utilisateurs, un mécanisme de rétroaction circulaire existe : une bonne plateforme attire de bons développeurs, qui créent de bonnes applications, attirant ainsi des utilisateurs, renforçant la vitalité de la plateforme.

En raison des différences techniques entre Ethereum et Solana, les développeurs doivent souvent choisir l’une ou l’autre. Sur le plan des « plateformes de contrats intelligents », ils sont donc en concurrence directe.

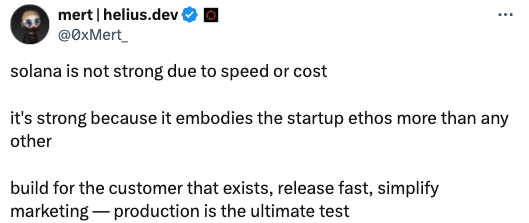

▲ Source : Solana

Le site solanaroadmap.com ne contient que quatre mots, abrégés en IBRL. Pourtant, Solana va au-delà de la simple haute performance. Outre les aspects techniques, sa culture et sa capacité à capter l’attention constituent également des points différenciants.

▲ Source : mert

J’ai déjà demandé sur X pourquoi ne pas lancer des memecoins sur les L2 d’Ethereum, qui offrent aussi bas coût et haut débit. La réponse fut « la culture ». En général, les utilisateurs d’Ethereum sont perçus comme des « vieux capitaux » du DeFi, tandis que Solana incarne un sang neuf, avec un mouvement rapide et redistribué du capital.

Les nouveaux venus captent souvent mieux l’attention que les anciens. Parmi les nombreux fondateurs que j’ai rencontrés ce cycle, beaucoup ont choisi Solana pour leurs applications grand public. Outre les raisons techniques, le mot « attention » revient constamment — davantage d’utilisateurs portent leur regard sur Solana en ce moment.

Dans un marché saturé de projets et une attention extrêmement rare, les fondateurs cherchent à maximiser la visibilité de leurs produits. Sur Solana, il y a plus de liquidités spéculatives et une meilleure expérience utilisateur, car chaque étape supplémentaire pour utiliser un produit crée de la friction.

Le jeu de l’oie – Le choix de la Fondation Ethereum

La philosophie du « non-agir » convient-elle à Ethereum dans un environnement fortement concurrentiel ?

La nomination d’Aya Miyaguchi à la présidence de la Fondation Ethereum a suscité des réactions divisées : certains reprochent à Aya sept ans de développement lent, un soutien insuffisant aux développeurs et un prix du jeton faible, liés à sa gestion. Son « minimalisme » et sa gouvernance décentralisée sont critiqués comme du « laisser-faire », empêchant l’EF de coordonner activement les ressources, en contraste marqué avec l’efficacité de la Fondation Solana.

Ces évaluations sont difficiles à trancher rapidement et ne relèvent pas directement de cet article, mais elles reflètent une insatisfaction communautaire, servant de soupape de libération émotionnelle.

« Le rôle de l’EF n’a jamais été de contrôler ou posséder tous les domaines d’Ethereum. Notre responsabilité réside dans la défense des valeurs d’Ethereum. Par nos actions comme par nos non-actions, nous sommes responsables de la résilience d’Ethereum, non seulement en tant que réseau, mais comme écosystème global de personnes, d’idées et de valeurs — jamais réductible au produit d’une seule organisation. » — Aya Miyaguchi

Le jour de sa prise de fonction, Aya a publié un article intitulé « A new chapter in the infinite garden », affirmant que le rôle de la Fondation est celui d’un « jardinier », non d’un « contrôleur », soutenant l’écosystème via la diversité des clients, la coordination technique et les événements communautaires. Elle prône une croissance adaptative, une gouvernance décentralisée, rejette l’expansion à la manière d’une entreprise, et souhaite préserver la vision originelle d’Ethereum comme « ordinateur mondial ».

À mon avis, parler de valeurs et d’idéalisme est bénéfique en période de croissance. Mais si le système est en déclin, sans créer de nouvelles richesses, ces discours paraissent creux et ne convainquent personne.

La condition préalable à devenir un « ordinateur mondial » et à faire vivre ces valeurs est que des gens construisent sur l’écosystème et choisissent d’en propager les idéaux. Et pour cela, un écosystème florissant est indispensable.

Dans les « Cinq fléaux » de Han Feizi, il est dit que les confucéens « perturbent la loi par les mots », parlant d’amour et de justice sans tenir compte des réalités. Quand les ressources sont limitées, ces discours idéalistes s’éloignent des besoins concrets ; il faut alors recourir à des moyens pratiques comme la « loi, la méthode, la puissance ». Lorsque Confucius voyageait, seul le royaume de Wei (relativement prospère) l’a brièvement accueilli. Dans des États en guerre comme Song, Chen ou Cai, ses idéaux ont été ignorés faute de base matérielle.

Récemment, alors que la communauté critiquait l’EF pour avoir vendu continuellement des ETH sans adopter le staking pour prolonger sa durée de vie, l’EF a justement vendu une petite quantité supplémentaire ce jour-là. Ce geste, dans un climat de mécontentement, a paru maladroit. Vitalik a expliqué qu’un staking par l’EF pourrait obliger la Fondation à prendre parti lors d’un hard fork controversé, violant ainsi le principe de décentralisation. Cette justification très abstraite semble peu convaincante face aux préoccupations concrètes de la communauté.

Comme discuté précédemment, que ce soit sur les indicateurs de plateforme de contrats intelligents ou sur la faiblesse du prix d’ETH comme actif monétaire, Ethereum semble en difficulté. Dans ce contexte, maintenir une politique de non-intervention n’est probablement pas une décision sage.

« Ethereum est un écosystème, pas une entreprise »

Vitalik a insisté lors d’un AMA en chinois le 27 février sur le fait qu’Ethereum n’est pas une entreprise, mais un écosystème.

« Je pense qu’Ethereum est un écosystème décentralisé, pas une entreprise. Si Ethereum devenait une entreprise, il perdrait la majeure partie de son sens d’exister. Être une entreprise est le rôle des entreprises. » — Vitalik Buterin

Je suis d’accord avec l’idée qu’Ethereum ne devrait pas être une entreprise, car une gestion corporative impliquerait un but lucratif, incompatible avec la vocation historique d’Ethereum. Cependant, le fait de ne pas être une entreprise signifie qu’il est difficile d’établir des indicateurs clairs d’efficacité, et que les objectifs du système sont diffus, sans direction unique d’optimisation.

Ironiquement, bien que l’EF ne considère pas Ethereum comme une entreprise, le public continue de l’évaluer comme tel, en utilisant des indicateurs comme les adresses actives, le volume de transactions ou les revenus du protocole, incapable d’atteindre la simplicité symbolique du Bitcoin.

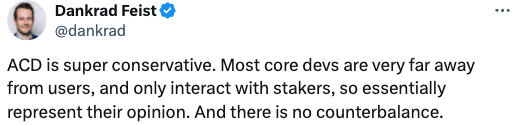

Sur les données fondamentales comme les revenus du protocole, Ethereum a perdu de son élan. Par exemple, la faiblesse de l’activité sur L1 a fortement réduit la destruction d’ETH, mettant fin à près de deux ans de contraction monétaire. ETH est redevenu inflationniste, avec un taux annuel de 0,72 %.

▲ Source : Dankrad

Sur le plan technique, Aya écrit : « Plutôt que de contrôler, nous accompagnons toutes les réunions Core Dev pour laisser émerger les décisions techniques par la sagesse collective. » L’objectif de coordination est louable, mais trop idéaliste. En pratique, cette approche rencontre des problèmes comme l’inefficacité et les frictions élevées. Chacun ayant son opinion, sans décision globale, l’exécution devient impossible.

Bien sûr, cet article ne cherche pas à désigner un coupable ni à condamner les actions de l’EF, mais simplement à exposer mon analyse et mes arguments, en soulignant les enjeux. En somme, je pense que l’EF doit privilégier le concret sur l’abstrait, reconnaître les problèmes, écouter la communauté, et agir concrètement.

Conclusion

La crypto connaît différentes priorités selon les cycles. Dans un cycle dominé par le récit des ETF Bitcoin et l’engouement autour des memecoins Solana, Ethereum n’est manifestement pas en faveur. Il porte de belles valeurs et un idéalisme fort, mais ceux-ci ont besoin de cas d’usage réels et d’une communauté active pour survivre.

En gardant ces valeurs, que peut faire Ethereum aujourd’hui ?

Accélérer le développement, se concentrer sur la scalabilité et la compatibilité inter-L2, afin de rendre Ethereum suffisamment utilisable techniquement. Attirer des développeurs à long terme, etc.

L’éducation. Le support multilingue d’ethereum.org est excellent. Ethereum ne fera probablement pas de lobbying politique, mais une éducation mondiale est essentielle.

L’EF doit se réformer : plus de transparence, une gouvernance supervisée par la communauté, et un équilibre entre idéalisme et demande du marché.

En tant qu’admirateur d’Ethereum depuis longtemps, je regrette la situation actuelle, mais je me réjouis aussi de voir des challengers comme Solana remettre en cause sa position — après tout, dans la crypto, les nouveaux venus défiant les « vainqueurs » établis est une histoire qui se répète, et qui reste profondément inspirante.

Hope we can make Ethereum great again.

Milady.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News