Arthur Hayes : Nous sommes toujours dans un cycle haussier, le pire scénario pour le BTC serait un recul vers 70 000 dollars

TechFlow SélectionTechFlow Sélection

Arthur Hayes : Nous sommes toujours dans un cycle haussier, le pire scénario pour le BTC serait un recul vers 70 000 dollars

Un fort redressement boursier américain, alimenté par des craintes de récession, arrive bientôt.

Auteur : Arthur Hayes

Traduction et révision : BitpushNews

(Les opinions exprimées dans cet article sont celles de l'auteur uniquement et ne doivent pas être considérées comme une base pour prendre des décisions d'investissement, ni interprétées comme des conseils ou recommandations en matière d'investissement.)

Keep — It — Simple — Stupid = KISS

De nombreux lecteurs oublient souvent le principe KISS lorsqu'ils tentent de comprendre la vague incessante de politiques du gouvernement américain dirigé par le président Donald Trump.

L'objectif stratégique médiatique de Trump est que chaque matin, vous disiez à vos amis, à votre partenaire ou à voix basse : « Mon Dieu, tu as vu ce que Trump / Musk / Kennedy Jr. a fait hier ? Je n'arrive pas à croire qu'ils aient fait ça. » Que vous soyez euphoriques ou déprimés, cette comédie appelée « les jours de l'empereur » est divertissante.

Pour les investisseurs, cet état constant d'excitation nuit à l'accumulation de bitcoins (sats). Vous achetez aujourd'hui, puis vendez rapidement demain après avoir digéré un nouveau titre. Le marché oscille constamment, et vos réserves de bitcoins fondent rapidement.

N'oubliez jamais le principe KISS.

Qui est Trump ? Trump est un maître en immobilier et en spectacle. Pour réussir dans l'immobilier, il faut savoir emprunter d'énormes sommes à des taux aussi bas que possible. Ensuite, pour vendre des appartements ou louer des espaces, il faut vanter à quel point le nouveau bâtiment ou projet sera impressionnant. Je ne m'intéresse pas à sa capacité à susciter la sympathie dans la société mondiale, mais à sa capacité à financer ses objectifs politiques.

Je suis convaincu que Trump souhaite financer sa politique « America First » par la dette. Sinon, il permettrait au marché de liquider naturellement le crédit intégré dans le système, entraînant ainsi une grande dépression plus sévère encore que celle des années 1930. Trump préfère-t-il être connu comme Herbert Hoover du XXIe siècle, ou comme Franklin Delano Roosevelt (FDR) ? L'histoire américaine dénigre Hoover car les historiens pensent qu'il n'a pas imprimé assez vite, tandis que Roosevelt est admiré car son New Deal a été financé par l'impression monétaire. Trump veut sans doute être considéré comme le plus grand président de l'histoire, donc il ne détruira pas les fondations de l'empire via une politique d'austérité.

Pour illustrer cela, rappelez-vous les propos tenus par Andrew Mellon, ministre des Finances sous Hoover, sur la manière de répondre au krach boursier face à une économie mondiale surendettée :

“Liquidez la main-d’œuvre, liquidez les actions, liquidez les fermiers, liquidez l’immobilier. Cela purgera la corruption du système. Le coût élevé de la vie et le luxe diminueront. Les gens travailleront plus dur et mèneront une vie plus morale. Les valeurs seront réajustées, et les personnes ambitieuses récupéreront les débris des moins capables.”

Le ministre actuel des Finances américain, Scott Bessent, ne dirait jamais une telle chose.

Si mon analyse est correcte – à savoir que Trump financera « America First » par la dette – quel impact cela aura-t-il sur mes perspectives futures concernant les actifs risqués mondiaux, notamment les cryptomonnaies ?

Pour répondre à cette question, je dois anticiper comment Trump pourrait augmenter la quantité de monnaie/crédit (c’est-à-dire imprimer) et en réduire le prix (c’est-à-dire les taux d’intérêt). Par conséquent, je dois évaluer l’évolution probable de la relation entre le Trésor américain dirigé par Scott Bessent et la Réserve fédérale (Fed), dirigée par Jerome Powell.

Principe KISS

Bessent et Powell servent-ils le même maître ?

Bessent a été nommé par Trump 2.0 ; d’après ses interviews passées et présentes, il adhère clairement à la vision du monde de cet « empereur ».

Powell a été nommé par Trump 1.0, mais c’est un traître versatile qui s’est rallié au camp Obama-Clinton. Il a ruiné ce qui lui restait de crédibilité en baissant brutalement les taux de 0,5 % en septembre 2024. À ce moment-là, la croissance économique américaine était supérieure à la tendance, et l’inflation persistait : aucune raison valable de baisser les taux. Mais Kamala Harris, marionnette d’Obama-Clinton, avait besoin d’un coup de pouce, et Powell a obéi ponctuellement. Cela n’a pas fonctionné comme prévu, mais après la victoire de Trump, Powell a annoncé qu’il terminerait son mandat et combattrait à nouveau fermement l’inflation.

Quand on porte une énorme dette, plusieurs choses se produisent.

Premièrement, les paiements d’intérêts absorbent une grande partie de la trésorerie disponible. Deuxièmement, on ne peut plus financer l’achat d’actifs supplémentaires, car personne ne prête à une entité déjà fortement endettée. On doit donc restructurer sa dette : allonger les échéances et réduire les taux nominaux. C’est une forme de défaut doux, car cela diminue mathématiquement la valeur actualisée du fardeau de la dette. Une fois le poids effectif de la dette réduit, on peut à nouveau emprunter à un coût abordable. Vu sous cet angle, le Trésor et la Fed jouent tous deux un rôle dans le rétablissement de la santé financière américaine. Mais comme Bessent et Powell servent des maîtres différents, ces efforts sont entravés.

Restructuration de la dette

Bessent a déclaré publiquement que la structure actuelle de la dette américaine doit changer. Il souhaite prolonger la durée moyenne de la dette, ce qu’on appelle sur Wall Street le « extension de la maturité ». Divers experts macroéconomiques ont proposé des méthodes pour y parvenir ; j’ai discuté en détail de l’une de ces solutions dans mon article The Genie. Pour les investisseurs, l’essentiel est que les États-Unis procéderont à un défaut doux sur leur dette via une réduction de sa valeur nette actualisée.

Étant donné la répartition mondiale des détenteurs de la dette américaine, une telle restructuration prendra du temps. C’est un véritable « nœud gordien » géopolitique. À court terme – les trois à six prochains mois –, cela ne nous concerne donc pas directement, nous autres inventeurs de cryptomonnaies.

Nouveaux prêts

Powell et la Fed contrôlent largement la quantité et le prix du crédit. La loi autorise la Fed à imprimer de la monnaie pour acheter des titres de dette, augmentant ainsi la masse monétaire/crédit (c’est-à-dire imprimer). La Fed fixe également les taux d’intérêt à court terme. Comme les États-Unis ne peuvent faire défaut sur leurs dettes en dollars nominaux, la Fed détermine le taux sans risque du dollar, soit le Federal Funds Rate effectif (EFFR).

La Fed dispose de quatre leviers principaux pour manipuler les taux courts : Reverse Repo (RRP), taux sur les réserves obligatoires (IORB), plafond et plancher du taux des fonds fédéraux. Sans entrer dans les détails complexes des marchés monétaires, il suffit de comprendre que la Fed peut unilatéralement augmenter la quantité de dollars et en réduire le prix.

Si Bessent et Powell servaient le même chef, analyser l’avenir de la liquidité du dollar et les réactions de la Chine, du Japon et de l’UE serait simple. Puisqu’ils ne servent manifestement pas la même personne, je me demande comment Trump peut manipuler Powell pour qu’il imprime et baisse les taux tout en maintenant sa mission officielle de lutte contre l’inflation.

Détruire l’économie

La loi Fed-Récession : si l’économie américaine entre en récession, ou si la Fed craint qu’elle y entre, elle baisse les taux et/ou imprime.

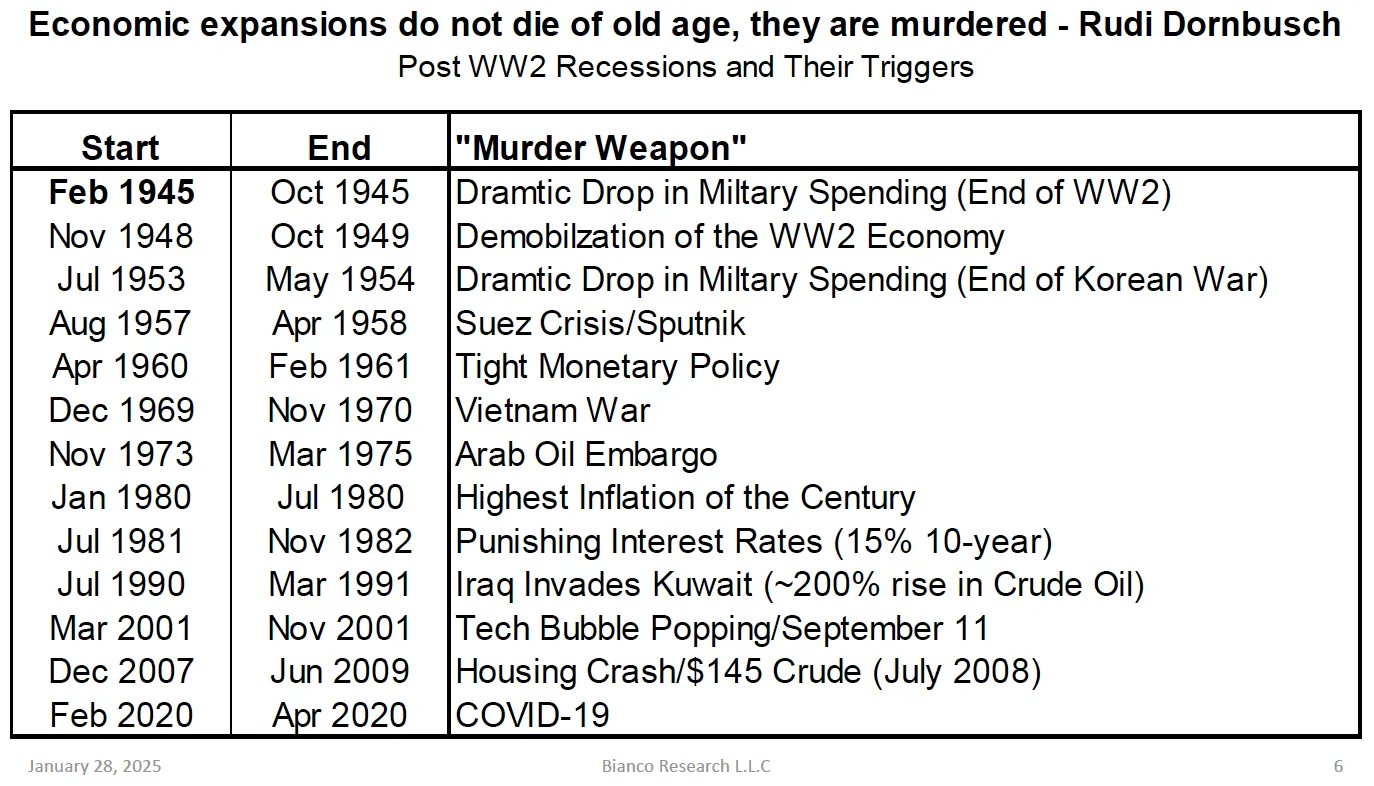

Testons cette loi avec l’histoire économique récente (merci à Bianco Research pour ce tableau excellent).

Ceci est une liste des causes directes des récessions économiques américaines modernes depuis la Seconde Guerre mondiale. Une récession est définie comme une croissance trimestrielle du PIB négative. Concentrons-nous sur les années 1980 à nos jours.

Ceci est un graphique du taux plancher des fonds fédéraux. Chaque flèche rouge marque le début d’un cycle d’assouplissement coïncidant avec une récession. Comme on le voit clairement, la Fed baisse toujours les taux pendant une récession.

Fondamentalement, le « Pax Americana » et l’économie mondiale qu’il domine reposent sur l’endettement. Les grandes entreprises financent l’expansion de leur production future et leurs opérations courantes par l’émission d’obligations. Si la croissance de leur trésorerie ralentit fortement ou s’effondre, le remboursement final de la dette devient incertain. C’est problématique, car les dettes des entreprises constituent largement les actifs des banques. Ces actifs en titres d’entreprise soutiennent les passifs des dépôts clients. En bref, si les dettes ne sont pas remboursées, la « valeur » de tous les billets bancaires fiduciaires existants est mise en doute.

En outre, aux États-Unis, la plupart des ménages sont endettés. Leur consommation marginale est financée par des prêts hypothécaires, des prêts automobiles et des crédits à la consommation. Si leur capacité à générer des flux de trésorerie ralentit ou chute, ils ne pourront plus honorer leurs obligations. Là encore, le système bancaire détient ces dettes et les utilise pour couvrir ses passifs en dépôts.

Il est crucial que la Fed n’autorise pas une augmentation massive des défauts d’entreprises et/ou de ménages pendant ou avant une récession, ou un ralentissement/contraction de la génération de trésorerie. Cela provoquerait des défauts systémiques. Pour protéger la solvabilité du système économique basé sur la dette, chaque fois qu’une récession survient ou que le risque perçu augmente, la Fed assouplit activement ou passivement : baisse des taux et impression monétaire.

Principe KISS

Trump manipule Powell pour relâcher l’environnement financier en provoquant une récession ou en faisant croire qu’elle arrive.

Pour éviter une crise financière, Powell adoptera ensuite certaines ou toutes les mesures suivantes : baisse des taux, fin du resserrement quantitatif (QT), relance de l’assouplissement quantitatif (QE), et/ou suspension du supplément au ratio de levier (SLR) pour les banques achetant des obligations du Trésor.

Insérons ici une image provenant de DOGE :

Comment Trump peut-il provoquer une récession unilatéralement ?

Le moteur marginal de la croissance économique américaine a toujours été le gouvernement lui-même. Qu’il s’agisse de dépenses frauduleuses ou nécessaires, les dépenses publiques créent de l’activité économique. De plus, elles ont un effet multiplicateur monétaire. C’est pourquoi la région de Washington D.C. est l’une des zones les plus riches des États-Unis : une myriade de parasites professionnels vit aux crochets du gouvernement. Il est difficile d’estimer précisément le multiplicateur, mais conceptuellement, on comprend aisément que les dépenses publiques ont des effets en cascade.

D’après les données de Perplexity :

● Le revenu médian des ménages à Washington D.C. est de 122 246 $, bien au-dessus de la moyenne nationale.

● Cela place Washington D.C. au 96e centile des villes américaines en termes de revenus médians.

En tant qu’ancien président, Trump connaît parfaitement le niveau de fraude, de malversation et de gaspillage au sein du gouvernement. L’establishment bipartite ne souhaite pas y mettre fin, car chacun en profite. Mais les trumpistes, extérieurs au système démocrate-républicain, n’hésitent pas à exposer les abus. Créer un comité consultatif dirigé par Elon Musk et soutenu par Trump, appelé « Department of Government Efficiency (DOGE) », est le catalyseur central pour réduire massivement les dépenses publiques.

Comment DOGE y parvient-il alors que les plus gros postes budgétaires sont non discrétionnaires ? Si un paiement est frauduleux, on peut l’interrompre. Si un ordinateur peut remplacer les employés publics gérant ces programmes, les coûts en personnel chuteront drastiquement. La question devient : combien de milliards de dollars de fraude et d’inefficacité existent annuellement dans les dépenses publiques ? Si DOGE et Trump disent vrai, le montant atteindrait des milliers de milliards par an.

Un exemple frappant est celui de l’Administration de la Sécurité Sociale (SSA) et à qui elle envoie des chèques. Si l’on croit DOGE, cette agence verse près d’un milliard de dollars à des personnes décédées ou non correctement identifiées. Je ne sais pas si c’est vrai. Mais imaginez que vous êtes un fraudeur aux prestations SSA, et que vous savez qu’Elon et le « big boss » fouillent les données, susceptibles de découvrir vos paiements frauduleux accumulés depuis des années et de les transmettre au Département de la Justice. Continuez-vous votre escroquerie ou prenez-vous la fuite ? L’essentiel est que la simple menace de détection peut réduire fortement la fraude. Comme dit l’adage chinois : « Tuer un poulet pour effrayer les singes. » Ainsi, même si ce n’est pas un billion, il y a très probablement des centaines de milliards d’économies possibles.

Passons maintenant à l’aspect ressources humaines des dépenses publiques. Trump et DOGE licencient des dizaines de milliers d’employés publics. On ignore encore si les syndicats auront la force de contester juridiquement ces suppressions massives d’emplois jugés inutiles. Mais les effets sont déjà visibles.

DeAntonio explique : « Les licenciements observés jusqu’ici ne sont peut-être qu’un aperçu. L’ampleur et le calendrier des futurs licenciements détermineront si le marché du travail peut rester stable. Nous prévoyons actuellement environ 400 000 suppressions d’emplois dans la fonction publique fédérale d’ici 2025, dues au gel des recrutements, aux démissions retardées et aux coupes opérées par DOGE. »

Même si le mandat de Trump 2.0 vient à peine de commencer, l’impact de DOGE est déjà évident. Les demandes d’allocations chômage explosent dans la région de Washington D.C. Les prix immobiliers s’effondrent. Et la consommation discrétionnaire, alimentée en grande partie par la fraude et le gaspillage massifs du gouvernement américain, déçoit les prévisions des analystes financiers. Le mot « récession » commence à circuler sur les marchés.

Une nouvelle analyse de Parcl Labs, plateforme immobilière, montre que les prix des maisons à Washington D.C. ont chuté de 11 % depuis le début de l’année, analysant l’impact des actions de DOGE sur le marché immobilier local.

– Newsweek

Rothstein a posté sur Bluesky que, en raison des licenciements massifs dans la fonction publique et de l’annulation soudaine de contrats fédéraux, les États-Unis iront presque certainement vers un fort rétrécissement économique.

Le mot « récession » est une honte économique. Powell ne veut pas être le Hester Prinn moderne (subir l’humiliation publique), donc il doit réagir.

Powell tourne à nouveau

Powell a déjà changé de cap tant de fois depuis 2018 qu’il doit être étourdi. La question pour les investisseurs est : Powell agira-t-il de façon préventive pour sauver le système financier d’un effondrement, ou réagira-t-il seulement après la faillite d’une grande institution financière ? Son choix est purement politique. Je ne peux donc pas le prédire.

Mais ce que je sais, c’est qu’en 2025, 2 080 milliards de dollars de dette d’entreprise américaine et 10 000 milliards de dollars de dette publique doivent être refinancés. Si les États-Unis sont en récession ou au bord de la récession, le choc sur les flux de trésorerie rendra quasi impossible le refinancement de ces montants colossaux aux taux actuels. Ainsi, pour préserver la sainteté du système financier du « Pax Americana », la Fed devra et agira.

Pour nous, investisseurs en cryptomonnaies, la question est : à quelle vitesse et à quelle échelle les États-Unis libéreront-ils du crédit ? Décortiquons les quatre mesures principales que la Fed prendra pour inverser la tendance.

Baisse des taux

On estime qu’une baisse de 0,25 % du taux des fonds fédéraux équivaut à 100 milliards de dollars d’assouplissement quantitatif (QE) ou d’impression monétaire. Supposons que la Fed baisse le taux de 4,25 % à 0 %.

Cela équivaut à 1 700 milliards de dollars de QE. Powell n’ira probablement pas jusqu’à zéro, mais vous pouvez être sûr que Trump laissera Elon continuer à réduire les dépenses jusqu’à ce que Powell atteigne le niveau de taux souhaité. Une fois ce niveau acceptable atteint, Trump tiendra sa « folle canine » en laisse.

Fin du resserrement quantitatif (QT)

Les comptes rendus de la réunion de la Fed de janvier 2025 indiquent que certains membres du comité pensent que le QT doit s’arrêter à un moment en 2025. Le QT est le processus par lequel la Fed réduit son bilan, réduisant ainsi la quantité de crédit en dollars. La Fed réalise actuellement 60 milliards de dollars de QT par mois. Si elle commence à agir en avril, cela signifie qu’arrêter le QT injectera 540 milliards de dollars de liquidités en 2025 par rapport aux attentes précédentes.

Relance du QE / Exemption du ratio de levier supplémentaire (SLR)

Pour absorber l’offre d’obligations du Trésor, la Fed peut relancer le QE et accorder aux banques une exemption SLR. Via le QE, la Fed imprime et achète des obligations, augmentant ainsi le crédit. L’exemption SLR permet aux banques commerciales américaines d’acheter des obligations du Trésor avec un effet de levier illimité, augmentant aussi le crédit. L’essentiel est que la Fed et le système bancaire puissent créer de la monnaie ex nihilo. Relancer le QE et accorder l’exemption SLR sont des décisions que seule la Fed peut prendre.

Si le déficit fédéral reste entre 1 000 et 2 000 milliards par an, et que la Fed ou les banques absorbent la moitié des nouvelles émissions, cela signifie une augmentation annuelle de la masse monétaire de 500 à 1 000 milliards. Un taux de participation de 50 % est conservateur, car durant le COVID-19, la Fed a acheté 40 % des nouvelles émissions. Toutefois, en 2025, les grands exportateurs (Chine) ou producteurs de pétrole (Arabie Saoudite) ont cessé ou fortement ralenti leurs achats d’obligations avec leurs excédents en dollars ; donc, la Fed et les banques ont plus de marge de manœuvre.

Faisons le calcul :

Baisse des taux : 1 700 milliards

+

Arrêt du QT : 540 milliards

+

Relance du QE / exemption SLR : 500 à 1 000 milliards

=

Total = 2 740 à 3 240 milliards de dollars

COVID-19 vs. Impression DOGE

Seuls aux États-Unis, la Fed et le Trésor ont créé environ 4 000 milliards de crédit entre 2020 et 2022 pour faire face à la pandémie de Covid-19.

L’impression inspirée par DOGE pourrait atteindre 70 % à 80 % du niveau du COVID-19.

Aux États-Unis, l’impression de 4 000 milliards de dollars a fait grimper le bitcoin d’environ 24 fois entre son creux de 2020 et son sommet de 2021. Étant donné que la capitalisation du bitcoin est désormais bien plus élevée, soyons prudents : appelons cela un gain de 10 fois pour une impression de 3 240 milliards de dollars aux États-Unis. Pour ceux qui se demandent comment le bitcoin pourrait atteindre 1 million de dollars sous Trump, voilà la réponse.

Quelques hypothèses clés

Même si le marché est actuellement chaotique, je dessine un avenir radieux pour le bitcoin. Examinons mes hypothèses afin que les lecteurs puissent juger par eux-mêmes de leur validité.

-

Trump financera « America First » par la dette.

-

Trump utilise DOGE comme moyen d’éliminer les adversaires politiques dépendants de revenus frauduleux, de réduire les dépenses publiques et d’augmenter la probabilité de récession due au ralentissement des dépenses gouvernementales.

-

La Fed adoptera une série de mesures pour augmenter la quantité de monnaie et en réduire le prix, avant ou après la récession.

Selon votre vision du monde, à vous de juger si cela semble raisonnable.

Réserve stratégique américaine

Lundi matin, je me suis réveillé en voyant le marché partir à la hausse. Sur Truth Social, Trump a réaffirmé que les États-Unis allaient constituer une réserve stratégique remplie de bitcoin et d’une flopée de shitcoins. Le marché a fortement grimpé sur cette « nouvelle ». Rien de nouveau, mais le marché a utilisé la réaffirmation par Trump de son intention politique en matière de cryptomonnaie comme prétexte pour un violent rebond de type « mort-vivant ».

Pour que cette réserve ait un impact positif sur les prix, le gouvernement américain doit avoir les moyens d’acheter réellement ces cryptomonnaies. Il n’y a pas de pile secrète de dollars en attente. Trump a besoin de l’aide des législateurs républicains pour relever le plafond de la dette et/ou réévaluer l’or au prix du marché actuel. Ce sont les deux seules façons de financer une réserve stratégique en cryptomonnaies. Je ne dis pas que Trump ne tiendra pas parole, mais le calendrier possible pour les achats pourrait être plus long que la durée pendant laquelle les traders à effet de levier peuvent tenir avant de faire sauter leurs positions. Donc, vendez sur les sommets.

Stratégie de trading

Le bitcoin et le marché plus large des cryptomonnaies sont le seul véritable marché libre global existant. Le prix du bitcoin informe en temps réel le monde entier de la perception de la liquidité fiduciaire mondiale. Le bitcoin a atteint un sommet de 110 000 $ mi-janvier, juste avant le couronnement de Trump, puis touché un creux local de 78 000 $, soit une baisse d’environ 30 %. Le bitcoin hurle : une crise de liquidité arrive, même si les indices boursiers américains restent proches de leurs sommets historiques. Je crois au signal du bitcoin, donc un fort repli boursier américain motivé par la crainte de récession est imminent.

Si le bitcoin anticipe le marché à la baisse, il le fera aussi à la hausse. Étant donné que de petites perturbations financières se propagent rapidement en panique généralisée à cause de l’énorme levier intégré dans le système, si ma prévision globale est correcte, nous n’aurons pas à attendre longtemps avant que la Fed agisse. Le bitcoin touchera le fond en premier, puis rebondira en tête. Quant au système financier traditionnel pourri mené par les actions américaines, il suivra lentement, mais seulement après avoir subi un violent effondrement.

Je suis fermement convaincu que nous sommes toujours dans un cycle haussier, donc le pire scénario verra le fond atteindre les 70 000 $, ancien sommet du précédent cycle. Je ne suis pas sûr que nous descendions jusque-là. Un bon signal de liquidité en dollars est la baisse du compte général du Trésor américain, ce qui injecte de la liquidité.

Sur la base de ma confiance en Trump en tant que financier et en ses objectifs ultimes, Maelstrom a accru son exposition lorsque le bitcoin évoluait entre 80 000 et 90 000 $. Si ce n’est qu’un « rebond de mort-vivant », je m’attends à ce que le bitcoin retombe vers 80 000 $.

Si le S&P 500 ou l’indice Nasdaq 100 chute de 20 % à 30 % depuis leurs sommets historiques, combiné à la faillite imminente d’une grande institution financière, nous pourrions assister à une synchronisation mondiale. Cela signifierait que tous les actifs risqués subiraient simultanément un revers, et que le bitcoin pourrait retomber sous 80 000 $, voire tester 70 000 $. Quoi qu’il arrive, nous construirons prudemment notre position à la baisse, sans effet de levier, en vue de l’expansion finale du système financier fiduciaire mondial (surtout américain) après son effondrement, propulsant le bitcoin vers 1 million de dollars… ou plus !

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News