Trier l'or dans le sable : à la recherche de placements à long terme capables de traverser les marchés haussiers et baissiers (1)

TechFlow SélectionTechFlow Sélection

Trier l'or dans le sable : à la recherche de placements à long terme capables de traverser les marchés haussiers et baissiers (1)

Même pendant un « marché baissier de contrefaçon », parier sur des projets aux fondamentaux solides permet d'obtenir un rendement Alpha supérieur à celui du BTC et de l'ETH.

Introduction : Les investissements basés sur les fondamentaux restent efficaces même en période de marché baissier pour les altcoins

Sans aucun doute, le cycle haussier actuel est celui où la performance des altcoins a été la plus faible.

Contrairement aux précédents grands marchés haussiers où la forte activité des prix des altcoins entraînait une baisse rapide de la capitalisation du BTC, depuis le creux du marché en novembre 2022, la part du BTC n’a cessé d’augmenter, passant d’environ 38 % à plus de 61 % aujourd’hui. Ce phénomène se produit malgré une expansion rapide du nombre d’altcoins durant ce cycle, ce qui illustre clairement la faiblesse extrême des prix des altcoins.

Évolution de la part du marché du BTC, source : Tradingview

L’évolution du marché jusqu’à aujourd’hui confirme largement l’analyse publiée par Mint Ventures en mars 2024 dans « Préparer la vague principale haussière : réflexions périodiques sur ce cycle de marché haussier », dans laquelle nous avions identifié que parmi les quatre moteurs de ce marché haussier, trois étaient présents tandis qu’un faisait défaut :

-

La halving du BTC (attentes liées à l’ajustement de l’offre et de la demande), √

-

L’assouplissement monétaire ou les anticipations d’assouplissement, √

-

L’assouplissement réglementaire, √

-

L’innovation autour de nouveaux modèles d’actifs ou de business, ×

Par conséquent, il fallait réduire ses attentes quant à la performance des altcoins précédents — notamment les plateformes de contrats intelligents (L1/L2), les jeux, Depin, NFT, DeFi — et la stratégie recommandée était donc :

-

Allouer une proportion plus élevée au BTC et à l’ETH (avec une préférence marquée pour le BTC, position longue à long terme)

-

Maîtriser la part allouée aux altcoins dans les secteurs DeFi, GameFi, Depin, NFT, etc.

-

Choisir de nouveaux projets et nouvelles niches pour tenter de générer un alpha, notamment : Meme, IA et l’écosystème BTC

Depuis la publication de cet article, cette stratégie s’est globalement vérifiée (à l’exception notable de la déception relative de l’écosystème BTC).

Cependant, malgré la médiocrité générale des performances des altcoins, certains projets ont affiché des résultats bien supérieurs à ceux du BTC et de l’ETH au cours de l’année écoulée. C’est notamment le cas d’Aave et Raydium, deux projets mentionnés dans notre rapport de juillet 2024, publié au plus fort du marasme des altcoins, intitulé « Les altcoins continuent de chuter : temps de se recentrer sur le DeFi ? ».

À compter du début de juillet dernier, Aave a connu une hausse maximale de plus de 215 % par rapport au BTC et de 354 % par rapport à l’ETH. Même après un fort recul des prix, Aave reste en progression de 77 % contre le BTC et de 251 % contre l’ETH.

Taux de change Aave/BTC, source : Tradingview

Depuis juillet dernier, Ray a également atteint une hausse maximale de plus de 200 % contre le BTC et de 324 % contre l’ETH. En raison du repli généralisé de l’écosystème Solana et d’un événement négatif majeur lié à Dex auto-développé par Pump.fun, Ray a néanmoins conservé une performance positive contre le BTC et a nettement surpassé l’ETH.

Taux de change Ray/BTC, source : Tradingview

Compte tenu du fait que le BTC et l’ETH (surtout le BTC) ont largement surpassé la majorité des altcoins durant ce cycle, la performance d’Aave et de Raydium apparaît encore plus remarquable parmi les altcoins.

Cette performance s’explique par le fait qu’ils possèdent des fondamentaux bien supérieurs à ceux de la plupart des autres projets, illustrés par des données commerciales record pendant ce cycle, ainsi que par des avantages concurrentiels solides et une part de marché stable ou en croissance rapide.

Même en période de « marché baissier pour les altcoins », miser sur des projets aux fondamentaux solides permet d’obtenir un rendement alpha supérieur à celui du BTC et de l’ETH. C’est précisément là l’objectif principal de notre travail d’analyse.

Dans ce rapport, TechFlow sélectionnera parmi plusieurs milliers de projets cryptographiques cotés ceux disposant de fondamentaux solides, suivra leur performance commerciale récente et leur part de marché, analysera leurs avantages concurrentiels, évaluera leurs défis et risques potentiels, et proposera une référence d’évaluation.

Il convient d’insister sur les points suivants :

-

Les projets mentionnés ici présentent des atouts et des aspects attractifs, mais sont aussi confrontés à divers problèmes et défis. Différents lecteurs peuvent donc en tirer des conclusions radicalement opposées concernant un même projet.

-

Le fait qu’un projet ne soit pas mentionné ici ne signifie ni qu’il ait de « mauvais fondamentaux », ni que nous soyons « pessimistes » à son sujet. Nous invitons nos lecteurs à nous recommander les projets qu’ils estiment prometteurs, accompagnés de leurs arguments.

-

Ce document reflète la pensée actuelle de deux auteurs à la date de publication. Cette analyse peut évoluer à l’avenir, et les opinions exprimées sont fortement subjectives. Des erreurs factuelles, des erreurs de données ou de logique sont possibles. Toutes les opinions exprimées ici ne constituent en aucun cas un conseil d’investissement. Nous sommes ouverts aux critiques et aux discussions constructives de la part des professionnels et des lecteurs.

Nous aborderons l’analyse selon plusieurs dimensions : situation actuelle du projet, concurrence, principaux défis et risques, et évaluation actuelle. Voici le corps du texte.

I. Le secteur du prêt : Aave, Morpho, Kamino, MakerDAO

Le DeFi reste le domaine commercial dans l’univers crypto où le PMF (Product-Market Fit) est le mieux établi, et le prêt en constitue l’un des sous-secteurs les plus importants, avec une demande utilisateur mature et des revenus stables. Ce secteur regroupe de nombreux projets de qualité, anciens comme nouveaux, chacun ayant ses forces et ses faiblesses.

Pour les projets de prêt, les indicateurs clés sont le volume de prêts (Active loans) et les revenus du protocole (Revenue). Il faut également évaluer les dépenses du protocole : les incitations token (Token Incentives).

1.1 Aave : Le roi du prêt

Aave est l’un des rares projets à avoir traversé trois cycles cryptographiques tout en maintenant une croissance stable. Il a levé des fonds via une ICO dès 2017 (sous le nom initial Lend, modèle de prêt pair-à-pair), a surpassé Compound, alors leader du prêt, lors du cycle précédent, et conserve depuis lors la première place en volume d’activité. Aave propose actuellement ses services sur la plupart des principales EVM L1 et L2.

Situation actuelle

Le modèle économique principal d’Aave consiste à exploiter une plateforme de prêt en mode pool, générant des revenus d’intérêts et des pénalités de liquidation sur les collatéraux. Par ailleurs, son stablecoin GHO, lancé depuis un an, commence à générer des revenus d’intérêts directs pour Aave.

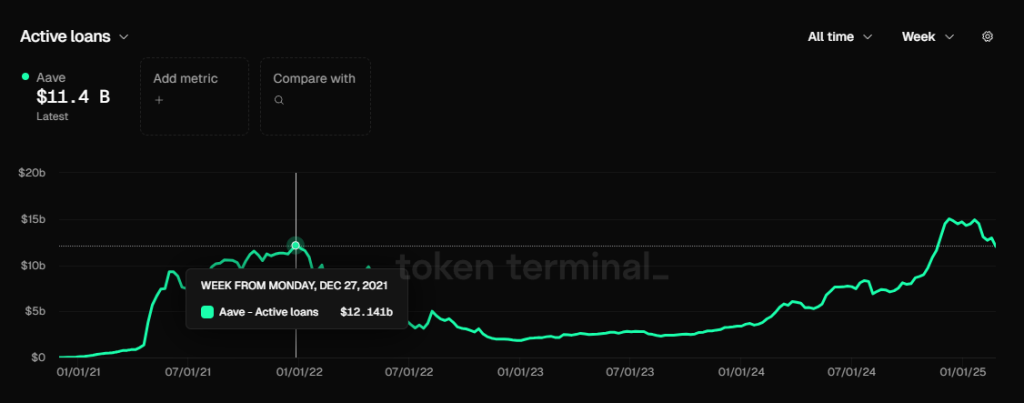

Volume de prêts (Active loans)

Volume de prêts d’Aave, source des données : Tokenterminal

Depuis novembre dernier, le volume de prêts d’Aave a dépassé son pic précédent de 12,14 milliards atteint en novembre 2021. Son niveau maximal a été atteint fin janvier 2025, à 15,02 milliards USD. Récemment, avec le refroidissement de l’activité de marché, ce volume est retombé à environ 11,4 milliards USD.

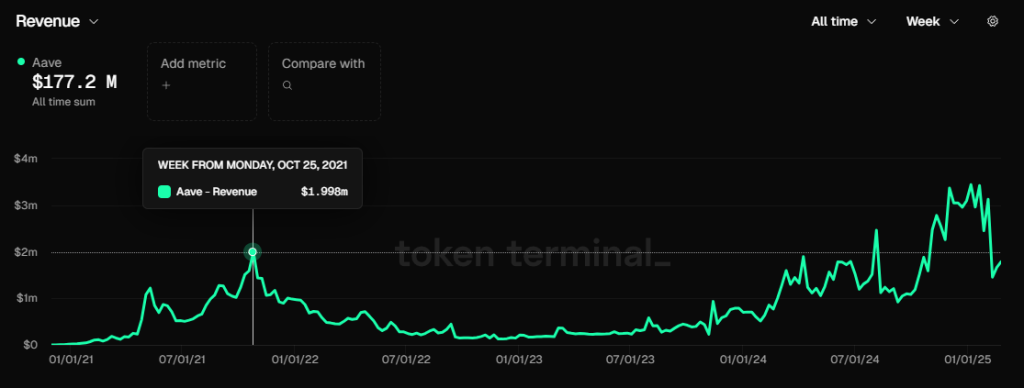

Revenus du protocole (Revenue)

Revenus du protocole Aave, source des données : Tokenterminal

Comme pour le volume de prêts, les revenus du protocole Aave ont dépassé de manière stable leur sommet d’octobre 2021 depuis novembre dernier. Ces trois derniers mois, les revenus hebdomadaires ont généralement dépassé 3 millions USD (hors revenus d’intérêts de GHO). Toutefois, ces deux dernières semaines, avec la baisse de l’activité du marché et des taux d’intérêt, les revenus hebdomadaires sont redescendus à environ 2 millions USD.

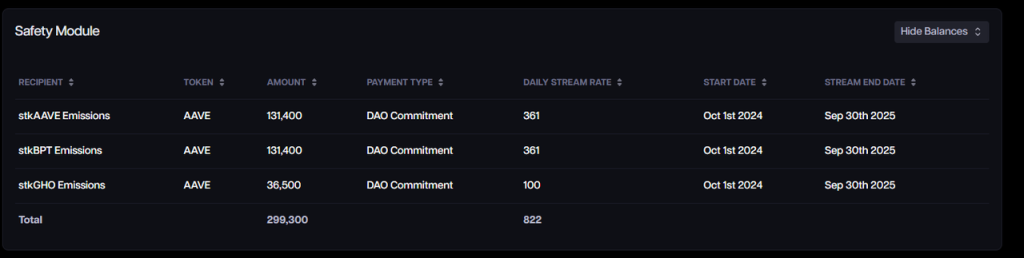

Incitations token (Token Incentives)

Dépenses en incitations token d’Aave, source des données : Aave Analytics

Aave continue d’allouer un montant important à ses incitations token, avec un versement quotidien de 822 Aave. À un prix de marché de 245 dollars par Aave, cela représente environ 200 000 dollars par jour. Ce montant élevé d’incitation découle de la forte hausse du prix du token Aave au cours des six derniers mois.

Toutefois, contrairement à la majorité des projets qui utilisent les incitations token pour stimuler directement les comportements clés (dépôt/emprunt), Aave utilise ces incitations pour renforcer son fonds de garantie de dépôts. Ainsi, les données de dépôt et d’emprunt d’Aave restent principalement le résultat d’une demande organique.

Personnellement, je considère que le montant alloué à ce fonds d’assurance reste excessif et pourrait être réduit d’au moins moitié. Néanmoins, avec la mise en œuvre progressive du nouveau modèle économique d’Aave, notamment le lancement du nouveau module de sécurité Umbrella, les tokens Aave ne seront plus utilisés pour ces incitations.

Pour plus d’informations sur le nouveau modèle économique d’Aave, consultez notre article « Activation du rachat et redistribution des profits, mise à jour du module de sécurité : décryptage du nouveau modèle économique d’Aave ».

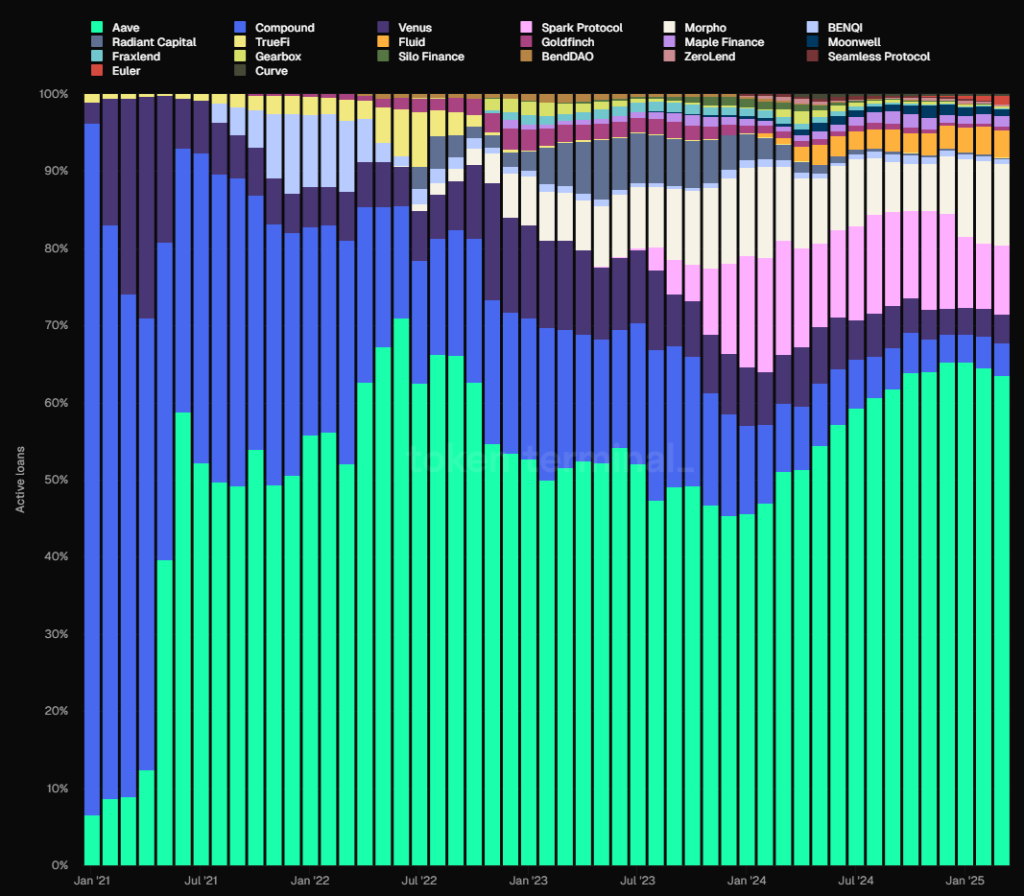

Concurrence

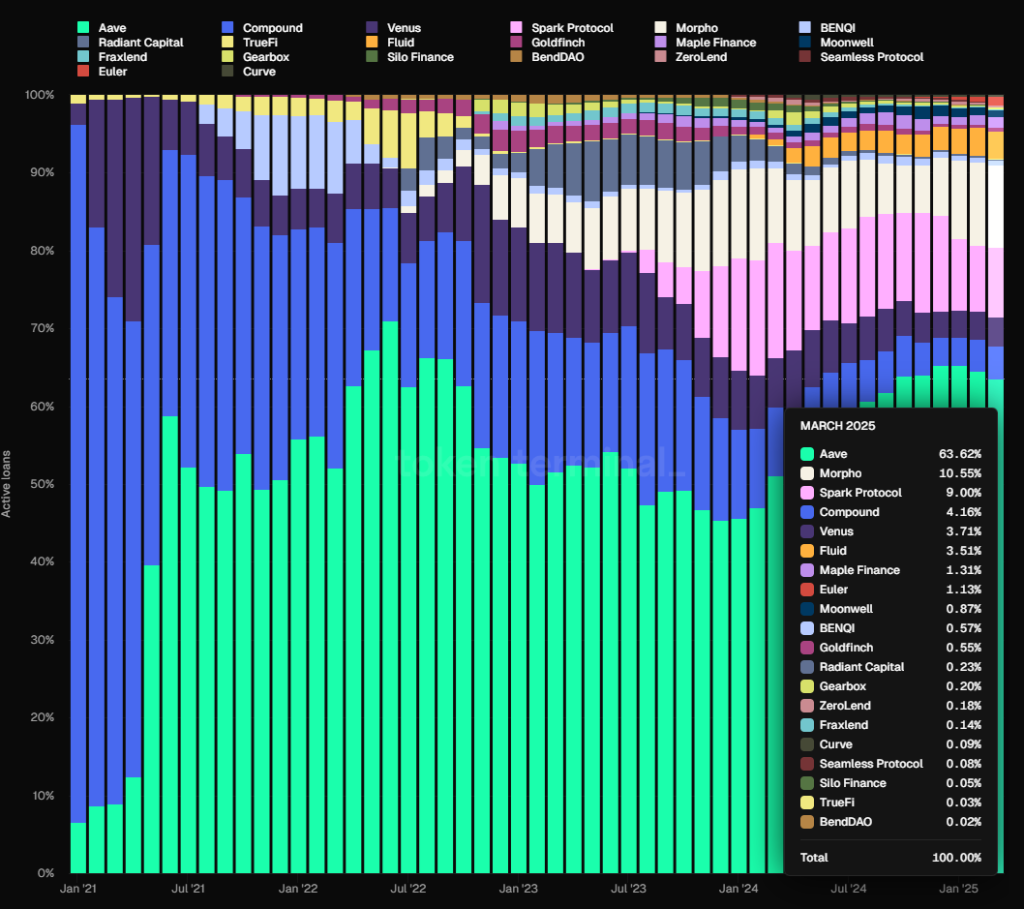

En termes de part de marché (sur les chaînes EVM), celle d’Aave est restée relativement stable, occupant constamment la première place depuis juin 2021. Durant la seconde moitié de 2023, sa part de marché est tombée brièvement en dessous de 50 %, mais elle a repris de la vigueur depuis 2024 et se stabilise actuellement autour de 65 %.

Source des données : Tokenterminal

Avantages concurrentiels d’Aave

Depuis mon analyse d’Aave en juillet dernier, ses principaux avantages concurrentiels sont restés essentiellement inchangés et reposent sur quatre piliers :

1. Accumulation progressive de crédibilité en matière de sécurité : La plupart des nouveaux protocoles de prêt subissent un incident de sécurité dans l’année suivant leur lancement. Aave, lui, opère depuis des années sans aucun incident de sécurité au niveau des contrats intelligents. Cette trajectoire sans faille contribue grandement à la confiance des utilisateurs, en particulier des gros portefeuilles (whales), comme Sun Yuzhou, utilisateur historique d’Aave.

2. Effet de réseau bilatéral : Comme de nombreuses plateformes internet, le prêt DeFi est un marché typiquement bilatéral. Les déposants et les emprunteurs s’entre-alimentent. Une croissance du volume d’un côté stimule l’autre, rendant la concurrence plus difficile. De plus, plus la liquidité totale du protocole est élevée, plus les entrées et sorties sont fluides, ce qui attire davantage les gros capitaux, alimentant à leur tour la croissance du protocole.

3. Excellence dans la gouvernance DAO : Aave fonctionne entièrement sous un modèle de DAO, offrant une transparence accrue et des discussions communautaires approfondies sur les décisions importantes, contrairement aux modèles centralisés. Le DAO d’Aave rassemble une communauté active d’institutions spécialisées — VCs de premier plan, clubs blockchain universitaires, market makers, prestataires de gestion des risques, équipes de développement tierces, consultants financiers — aux profils variés et très impliqués. Le succès d’Aave, qui a surpassé Compound malgré son arrivée tardive sur le marché du prêt en mode pool, témoigne du rôle crucial joué par sa gouvernance DAO dans l’équilibre entre croissance et sécurité.

4. Présence stratégique multi-chaînes : Aave est déployé sur presque toutes les EVM L1/L2, et occupe généralement une position de tête en termes de TVL sur chacune. Avec la future version V4, Aave reliera la liquidité entre les différentes chaînes, renforçant encore son avantage en matière de liquidité inter-chaînes. Aave prévoit également de s’étendre à Aptos (sa première chaîne non-EVM), Linea, et de revenir sur Sonic (anciennement Fantom).

Principaux défis et risques

Bien que la part de marché d’Aave ait progressé de manière stable depuis plus d’un an, la vitesse de développement de son nouveau concurrent, Morpho, ne doit pas être sous-estimée.

Alors qu’Aave gère de manière centralisée par son DAO les catégories de collatéraux, les paramètres de risque, les oracles, etc., Morpho adopte un modèle plus ouvert : il fournit un protocole de base pour le prêt, permettant de créer librement des marchés de prêt indépendants, avec choix libre des collatéraux, des paramètres de risque et des oracles. De plus, il introduit des caisses (Vaults, similaires à des fonds d’investissement) gérées par des institutions tierces spécialisées telles que Gauntlet. Les utilisateurs déposent leur capital dans ces Vaults, et les gestionnaires décident ensuite, après évaluation des risques, où prêter ce capital pour générer des rendements.

Cette approche ouverte facilite l’entrée rapide de Morpho sur des marchés de prêt nouveaux ou de niche, comme les projets de nouveaux stablecoins Usual ou Resolv, qui ont construit leur propre marché sur Morpho pour permettre aux utilisateurs d’utiliser des prêts circulaires afin de générer des rendements ou des points.

Je reviendrai en détail sur Morpho dans la suite de ce texte.

Outre la concurrence au sein de l’écosystème Ethereum, le développement d’Aave est également affecté par la rivalité entre l’écosystème Ethereum et d’autres L1 à hautes performances. Si des écosystèmes comme Solana continuent de grignoter la part d’Ethereum, la croissance d’Aave, fortement ancré sur Ethereum, sera inévitablement limitée.

Enfin, la forte cyclicité des marchés cryptographiques impacte directement la demande des utilisateurs d’Aave. Pendant un marché baissier, les opportunités de spéculation et d’arbitrage s’évanouissent rapidement, entraînant une chute importante du volume de prêt et des revenus du protocole. Ce phénomène est commun à tous les protocoles de prêt, et je n’y reviendrai donc plus.

Référence d’évaluation

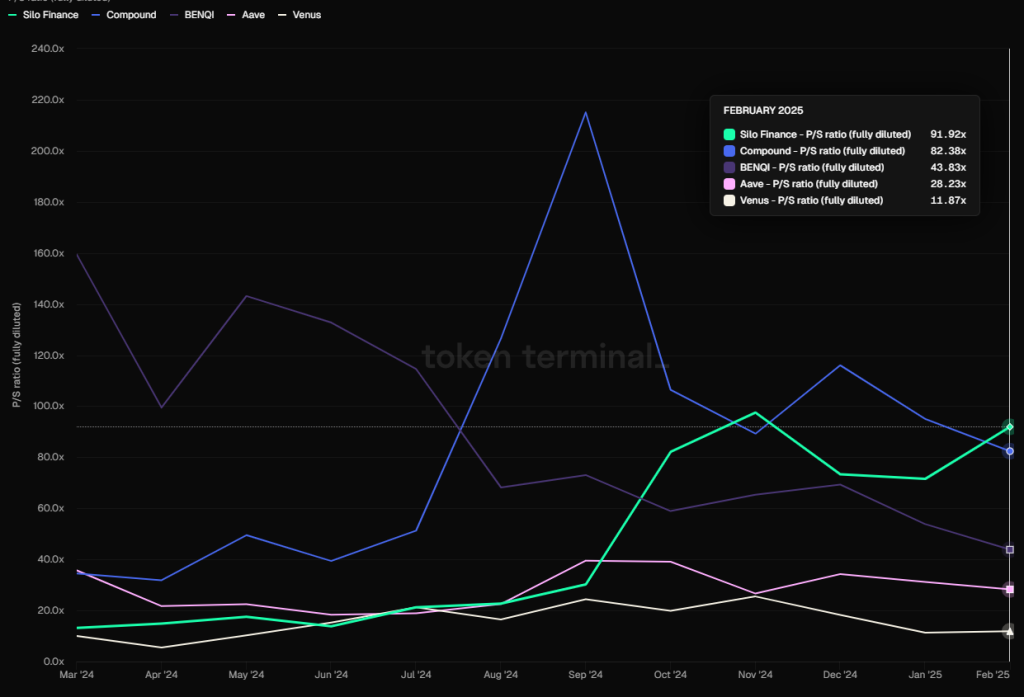

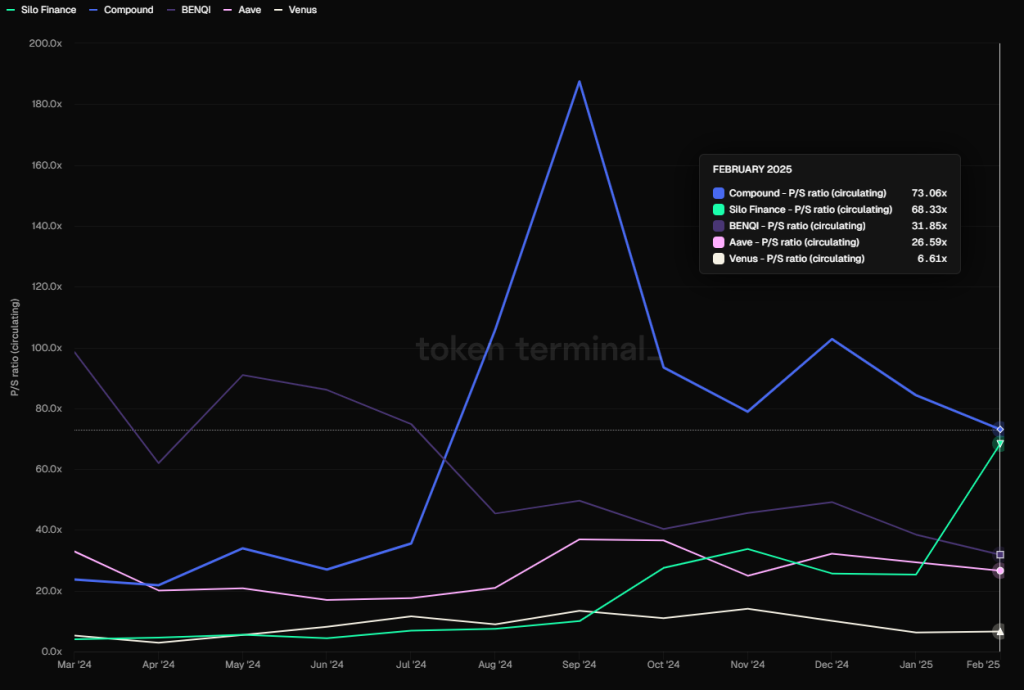

Sur le plan vertical, le ratio PS (capitalisation FDV divisée par les revenus du protocole) d’Aave est actuellement de 28,23, ce qui correspond à la médiane de l’année écoulée, loin des niveaux de centaines observés aux pics de 2021-2023.

PS des principaux protocoles de prêt (basé sur FDV), source des données : Tokenterminal

Sur le plan horizontal, le PS d’Aave est nettement inférieur à celui de Compound, Silo, Benqi, etc., mais supérieur à celui de Venus.

Toutefois, il faut garder à l’esprit que, comme pour les entreprises financières traditionnelles, les ratios de valorisation du DeFi sont fortement cycliques : ils tendent à diminuer rapidement en période de marché haussier et à augmenter en période de marché baissier.

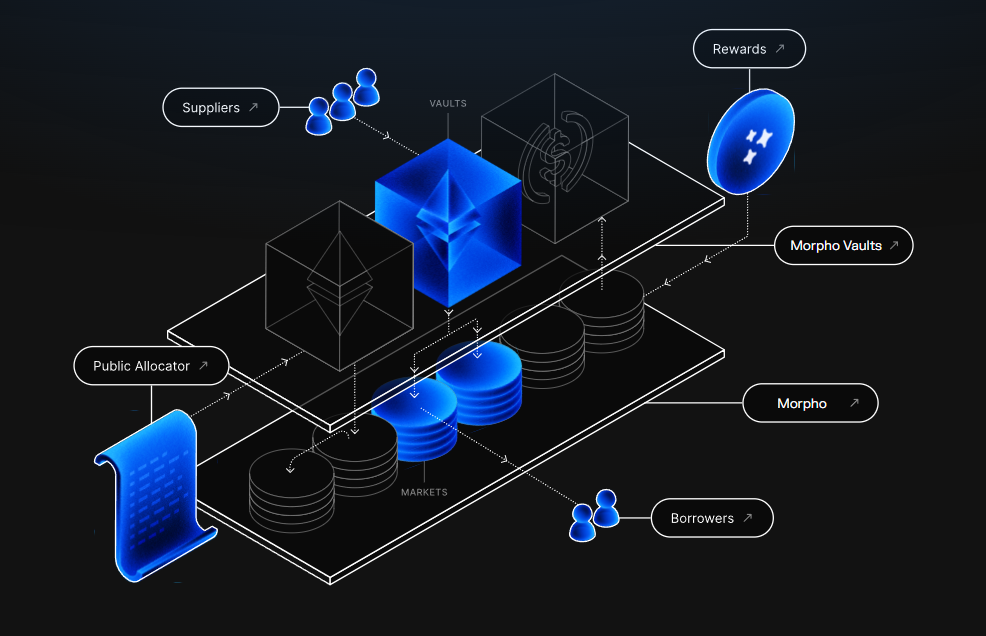

1.2 Morpho : Un nouveau venu prometteur

Morpho a commencé en tant que protocole d’optimisation des rendements basé sur Compound et Aave, dépendant initialement de ces deux-là. Mais en 2024, il a lancé Morpho Blue, un protocole de prêt de base sans permission, devenant ainsi un concurrent direct d’Aave et d’autres leaders du prêt. Après son lancement, Morpho Blue a connu une croissance rapide et a conquis la faveur des nouveaux projets et actifs. Morpho propose actuellement ses services sur Ethereum et Base.

Situation actuelle

Morpho dispose de plusieurs produits :

1. Morpho Optimizers

Produit initial de Morpho, visant à améliorer l’efficacité du capital sur les protocoles DeFi existants (comme Aave et Compound). Il place les fonds des utilisateurs sur ces plateformes pour percevoir des revenus de base, puis optimise l’efficacité du capital en effectuant des appariements point-à-point selon la demande de prêt.

Morpho Optimizers a permis à Morpho d’accumuler une base d’utilisateurs et de fonds importante, évitant ainsi un démarrage à froid lors du lancement de Morpho Blue. Bien que ce produit détienne encore des fonds significatifs, l’avantage en taux dû à l’appariement est désormais négligeable (environ 0,07 %). Ce produit n’est plus la priorité de Morpho, et les dépôts et emprunts y ont été bloqués depuis décembre dernier.

En raison du taux d’appariement extrêmement faible, l’optimisation apportée par Optimizers est aujourd’hui de seulement 0,07 %, source : https://optimizers.morpho.org/

2. Morpho Blue (ou simplement Morpho)

Morpho Blue est une couche de base de prêt sans permission, permettant aux utilisateurs de créer des marchés de prêt personnalisés. Ils peuvent choisir librement les actifs en collatéral, les actifs empruntés, les ratios de liquidation (LLTV), les oracles et les modèles de taux d’intérêt. Le protocole est conçu pour fonctionner sans intervention externe de gouvernance ; les créateurs de marchés peuvent gérer les risques et les rendements selon leur propre évaluation, répondant ainsi à des besoins variés.

Peu de temps après le lancement de Morpho Blue, sa croissance rapide a mis la pression sur Aave, qui a réagi en lançant un programme d’incitation « Merit ». Les utilisateurs d’Aave reçoivent des récompenses selon certaines règles, tandis que toute adresse utilisant Morpho voit ses incitations réduites.

Avant Morpho Blue, la plupart des projets de prêt isolés axés sur des actifs de niche ou nouveaux (comme Euler ou Silo) avaient peu de succès. La majorité des fonds restaient concentrés sur des plateformes de prêt centralisées comme Aave, Compound ou Spark, qui utilisaient principalement des actifs blue-chip comme collatéraux.

Mais Morpho Blue semble aujourd’hui avoir trouvé un modèle viable, grâce à plusieurs facteurs :

- Un historique de sécurité long et positif. Avant le lancement de Morpho Blue, Morpho Optimizers gérait déjà de gros volumes sans incident, ce qui a bâti une bonne confiance de marque auprès des utilisateurs DeFi.

- Se concentrer uniquement sur le protocole de base du prêt, en ouvrant complètement la conception des actifs supportés, des paramètres d’actifs, du choix des oracles et de la gestion des fonds d’investissement (Vaults). Cela offre plusieurs avantages :

- Une liberté accrue pour les marchés de prêt, permettant une réponse plus rapide aux besoins du terrain. Les nouveaux émetteurs d’actifs viennent volontairement construire leurs marchés sur Morpho pour offrir des services de levier autour de leurs actifs. Des prestataires de gestion des risques spécialisés comme Gauntlet peuvent lancer leurs propres Vaults, gagnant directement sur les frais de performance, ce qui les libère du modèle antérieur basé sur la prestation de services payants aux grands protocoles (Aave, Compound, Venus).

- Permet une division plus poussée du travail dans le prêt. Chaque participant remplit sa fonction dans un marché libre basé sur Morpho Blue, enrichissant ainsi l’éventail des produits disponibles. Plus important encore : en externalisant chaque étape, on évite les coûts internes liés à l’exploitation directe (mises à jour fréquentes du protocole, audits de code, frais de services de risque spécialisés, etc.).

3. MetaMorpho Vaults

MetaMorpho Vaults sont des outils de gestion d’actifs conçus pour simplifier le processus de prêt, offrant liquidité et opportunités de rendement. Les utilisateurs déposent leurs actifs dans des Vaults gérés par des équipes professionnelles, qui les optimisent selon des stratégies et configurations de risque uniques. Actuellement, les fonds collectés par ces Vaults sont principalement orientés vers divers marchés de prêt construits sur Morpho Blue.

Structure des produits de Morpho

Après avoir présenté les produits de Morpho, examinons maintenant ses principales données commerciales.

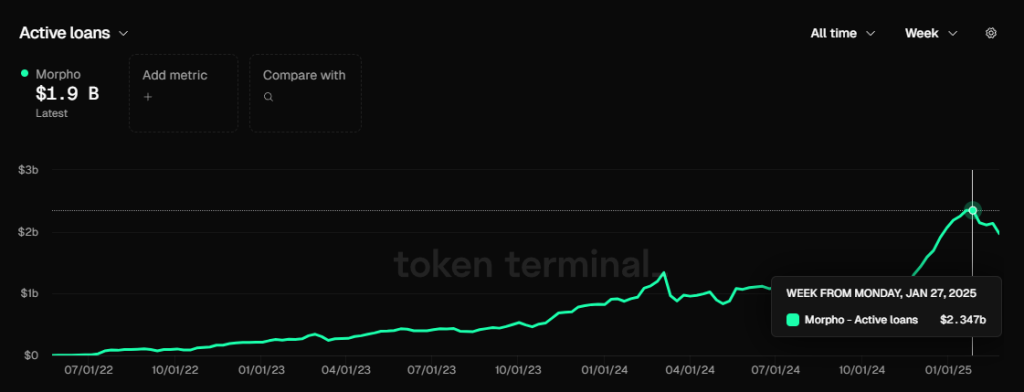

Volume de prêts (Active loans)

Volume de prêts de Morpho, source des données : Tokenterminal

Le volume total maximal de prêts de Morpho, similaire à celui d’Aave, a été atteint fin janvier, à 2,35 milliards USD, et se situe actuellement à 1,9 milliard USD.

Morpho n’a pas encore activé officiellement les frais du protocole, donc il ne génère pas encore de revenus du protocole. Toutefois, nous pouvons observer le montant des « Fee » (revenus totaux perçus par les déposants via le protocole) et l’utiliser pour estimer les futurs revenus du protocole si les frais sont activés.

Comparaison des « Fee » entre Morpho et Aave, source des données : Tokenterminal

En février 2025, Aave a généré un total de 67,12 millions USD de « Fee », contre 15,59 millions USD pour Morpho.

Durant la même période, Aave a converti ces 67,12 millions USD de « Fee » en 8,57 millions USD de revenus du protocole, ce qui donne un taux de rétention approximatif de 8,57 / 67,12 = 12,8 % (calcul approximatif).

Considérant qu’Aave est un protocole de prêt exploité en interne par le DAO Aave, assumant tous les frais opérationnels, tout le revenu généré par le marché de prêt peut être versé à la trésorerie du projet.

En revanche, Morpho est un protocole de base servant les marchés de prêt, sur lequel évoluent de nombreux participants tiers : créateurs de marchés, opérateurs de Vaults, etc. Par conséquent, même si Morpho active un jour les frais du protocole, le ratio de revenus du protocole qu’il pourra extraire des « Fee » sera nettement inférieur à celui d’Aave (car il devra partager avec d’autres prestataires). J’estime que le taux de rétention réel de Morpho sera compris entre 30 % et 50 % de celui d’Aave, soit entre 3,84 % et 6,4 % (12,8 × 0,3 à 0,5).

En appliquant ce taux (3,84 % ~ 6,4 %) aux 15,59 millions USD de « Fee » générés par Morpho en février, on obtient un revenu du protocole estimé entre 598 700 et 997 800 USD, soit 7 % à 11,6 % des revenus d’Aave.

Incitations token (Token Incentives)

Morpho utilise actuellement son propre token MORPHO pour des incitations, mais contrairement à Aave, il incite directement les comportements de dépôt et d’emprunt des utilisateurs, tandis qu’Aave incite le fonds d’assurance des dépôts. Ainsi, la nature organique des données commerciales centrales de Morpho est inférieure à celle d’Aave.

Tableau des incitations de Morpho, source : https://rewards.morpho.org/

Selon le tableau des incitations de Morpho, sur le réseau Ethereum, le taux de subvention composite pour l’emprunt est d’environ 0,2 %, et celui pour le dépôt d’environ 2 %. Sur Base, le taux de subvention composite pour l’emprunt est d’environ 0,29 %, et celui pour le dépôt d’environ 3 %.

Toutefois, Morpho ajuste fréquemment et finement ses incitations. Depuis décembre dernier, la communauté Morpho a lancé trois propositions, abaissant progressivement les subventions en token MORPHO pour les comportements de dépôt et d’emprunt.

Le dernier ajustement a eu lieu le 21 février, réduisant de 25 % le nombre de tokens MORPHO récompensés sur ETH et BASE. Après ajustement, les dépenses annuelles en incitations de Morpho sont :

Ethereum : 11 730 934,98 MORPHO/an

Base : 3 185 016,06 MORPHO/an

Total : 14 915 951,04 MORPHO/an

Au prix actuel du token MORPHO (3 mars 2024), cela correspond à un budget annuel d’incitation de 31,92 millions USD, un montant considérable par rapport à l’ampleur actuelle du protocole et aux frais générés.

On s’attend toutefois à ce que Morpho continue d’abaisser progressivement ses incitations, jusqu’à finalement les supprimer.

Concurrence

Source des données : Tokenterminal

En termes de part de marché par volume total de prêts, Morpho représente 10,55 %, légèrement devant Spark, mais reste loin derrière Aave. Il se positionne dans la deuxième catégorie du marché du prêt.

Avantages concurrentiels de Morpho

La principale barrière de protection de Morpho repose sur deux aspects :

1. Historique de sécurité satisfaisant. Bien que Morpho ne soit pas un projet très ancien, il existe depuis près de trois ans depuis le lancement de son produit d’optimisation de rendement, sans jamais avoir subi d’incident majeur de sécurité. Il a ainsi accumulé une bonne réputation. Le volume croissant de fonds qu’il attire témoigne indirectement de la confiance des utilisateurs.

2. Spécialisation sur le protocole de base du prêt. Comme analysé précédemment, cette approche favorise l’arrivée de nouveaux participants dans l’écosystème, offrant ainsi un choix plus riche et plus rapide de marchés de prêt, améliorant la spécialisation des différents rôles et réduisant les coûts opérationnels du protocole.

Principaux défis et risques

Outre la concurrence d’autres protocoles de prêt et l’impact de la rivalité entre Ethereum et d’autres L1 comme Solana, Morpho fait face à une importante pression de vente liée au déblocage massif de tokens au cours de l’année à venir.

Selon les données de tokenomist, la quantité de tokens MORPHO nouvellement débloqués au cours de l’année prochaine représentera 98,43 % du nombre total de tokens actuellement en circulation. Cela signifie que le taux d’inflation annuel des tokens sera proche de 100 %, dont la majeure partie est destinée aux premiers investisseurs stratégiques, contributeurs précoces et au DAO Morpho. Ce déversement massif de tokens pourrait exercer une forte pression à la baisse sur le prix du token.

Référence d’évaluation

Bien que Morpho n’ait pas encore activé les frais du protocole, nous avons pu estimer ses futurs revenus à partir des « Fee » générés. Sur la base des 15,59 millions USD de « Fee » de février, ses revenus du protocole pourraient se situer entre 598 700 et 997 800 USD.

À partir de sa FDV actuelle (3 mars) de 2 138 047 873 USD (données Coingecko) et des revenus estimés, son ratio PS serait compris entre 178 et 297, un niveau manifestement élevé par rapport aux autres protocoles de prêt principaux.

PS des principaux protocoles de prêt (basé sur FDV), source des données : Tokenterminal

Toutefois, si l’on calcule à partir de la capitalisation boursière (MC), la MC actuelle de Morpho (3 mars) est de 481 361 461 USD (données Coingecko), ce qui donne un PS compris entre 40,2 et 67, un niveau beaucoup moins élevé comparé aux autres protocoles de prêt.

PS des

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News