2030 vu depuis 2025 : cette année-là, Wall Street a officiellement pris le contrôle du bitcoin

TechFlow SélectionTechFlow Sélection

2030 vu depuis 2025 : cette année-là, Wall Street a officiellement pris le contrôle du bitcoin

Quand les grandes baleines OG cèdent leurs jetons à des acteurs comme BlackRock, il ne s'agit pas du prélude d'un krach, mais bien de l'hymne en marche de la reconfiguration du paysage capitalistique mondial.

Rédaction : Daii

Un jour de 2030, lorsque l'ETF Bitcoin de BlackRock dépassera le fonds indiciel S&P 500 en taille, les traders de Wall Street réaliseront soudain que cet « objet du dark web » qu’ils se moquaient autrefois contrôle désormais la gorge du capital mondial.

Mais tout ce retournement a commencé en 2025 — cette année-là, le prix du bitcoin a franchi les 250 000 dollars sous la pression des grands investisseurs institutionnels, sans que personne ne puisse plus dire à qui il appartient. Les données sur la chaîne montrent qu’au-delà de 63 % de l’offre en circulation est verrouillée dans des adresses institutionnelles de custody, et que la liquidité du bitcoin sur les exchanges a chuté au point de couvrir seulement trois jours de transactions.

Ce qui précède est une fiction. Revenons d’abord au présent.

De grandes quantités de capitaux continuent de sortir massivement des ETF Bitcoin, faisant chuter temporairement le prix du bitcoin sous les 80 000 dollars. Deux explications principales à ce phénomène : premièrement, au niveau politique, les guerres tarifaires lancées par Donald Trump aux États-Unis ; deuxièmement, au niveau financier, la clôture des stratégies d’arbitrage par 56 % des détenteurs à court terme — les hedge funds.

Cependant, les analystes considèrent que nous sommes actuellement dans la phase de « distribution » du marché haussier du bitcoin.

La phase de « distribution » d’un marché haussier désigne généralement la période tardive du cycle, autour du sommet des prix, durant laquelle les gros détenteurs (« baleines ») commencent progressivement à vendre leurs avoirs, transférant ainsi le bitcoin des détenteurs historiques vers les nouveaux investisseurs entrant sur le marché. Cette étape marque la transition entre la croissance frénétique et le pic du marché, et constitue un moment-clé du passage du marché haussier au marché baissier.

Pas de suspense : voici directement la réponse. La structure actuelle de liquidité du marché a changé.

Les anciens particuliers et les anciennes baleines jouent désormais le rôle de vendeurs ; les baleines institutionnelles et les nouveaux particuliers entrant via les ETF deviennent les principaux acheteurs.

Dans le domaine des cryptomonnaies, « OG » est l’abréviation de « Original Gangster » (souvent interprété aussi comme « Old Guard »), désignant spécifiquement les premiers participants, pionniers ou membres fondateurs du monde du bitcoin, ceux qui y ont cru dès le début.

En résumé : l’ancien argent s’en va, le nouvel argent arrive. Et parmi ce nouvel argent, les institutions sont dominantes.

Nous allons maintenant vous offrir une analyse détaillée sur la structure du marché, les caractéristiques du cycle actuel, les rôles respectifs des institutions et des particuliers, ainsi que la chronologie du cycle.

1. Structure classique du marché : la distribution des baleines vers les particuliers en fin de marché haussier

À la fin d’un marché haussier typique du bitcoin, on observe un schéma de « distribution des jetons par les baleines vers les particuliers », c’est-à-dire que les grands détenteurs initiaux vendent leurs bitcoins à des particuliers arrivant plus tard sur le marché, et ce à des prix élevés.

Autrement dit, les investisseurs particuliers achètent souvent au sommet, portés par un climat d’enthousiasme généralisé, tandis que les « smart money » — les baleines — profitent de ces pics pour vendre progressivement leurs positions et réaliser leurs bénéfices. Ce processus s’est déjà répété plusieurs fois lors des cycles précédents :

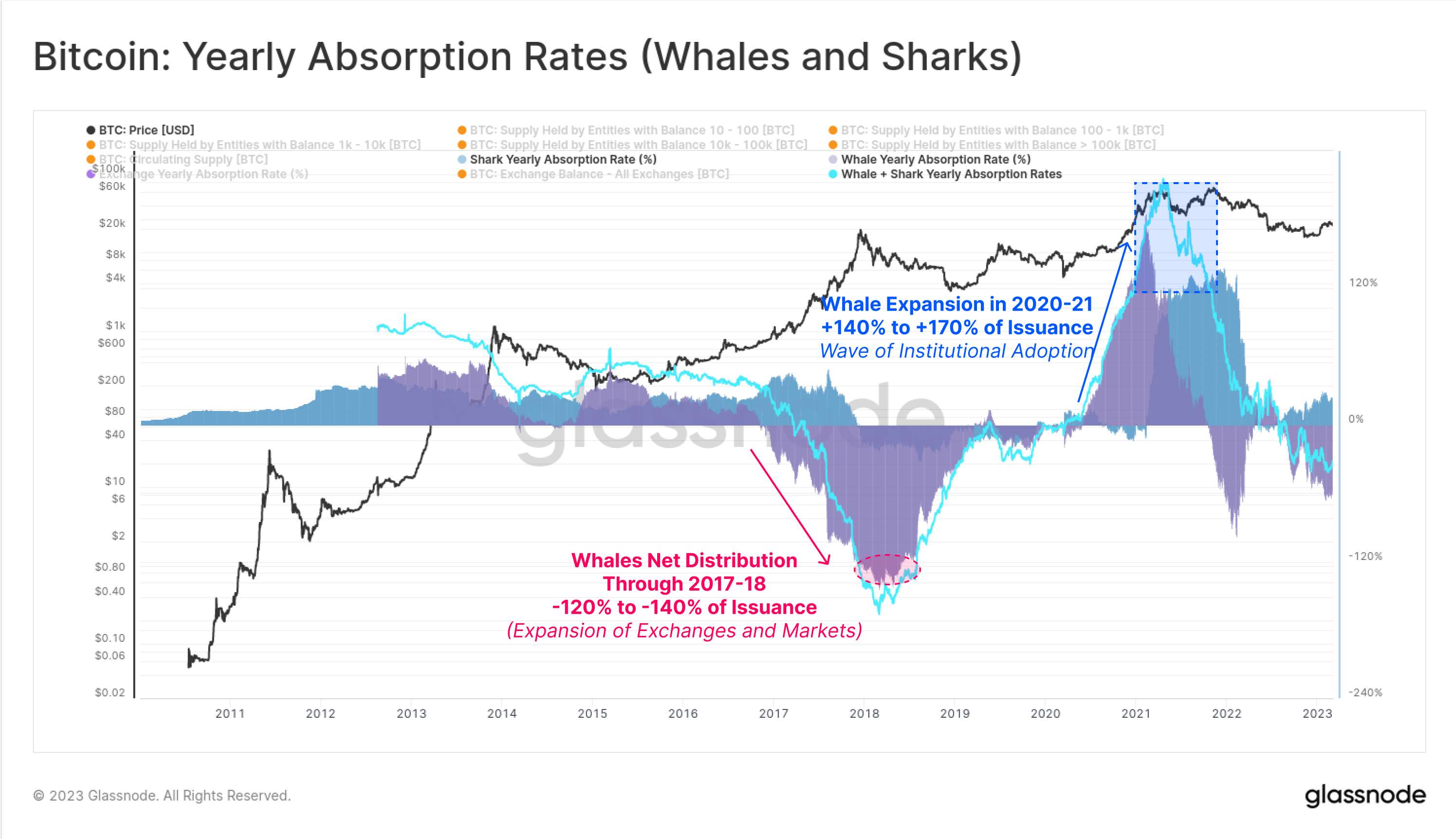

Par exemple, à l’approche du sommet du marché haussier de 2017, le solde net de bitcoins détenus par les baleines a diminué, indiquant un transfert massif de jetons hors de leurs portefeuilles. Cela s’expliquait par l’afflux massif de nouvelles demandes sur le marché, fournissant une liquidité suffisante pour permettre aux baleines de distribuer leurs avoirs. Voir en détail : The Shrimp Supply Sink: Revisiting the Distribution of Bitcoin Supply.

En résumé, la structure du marché en fin de cycle haussier traditionnel peut être décrite ainsi : les grands détenteurs initiaux vendent progressivement leurs avoirs, augmentant ainsi l’offre disponible, tandis que les particuliers, poussés par la peur de manquer l’opportunité (FOMO), achètent massivement. Ce comportement de distribution s’accompagne souvent d’une augmentation des flux de bitcoins vers les exchanges, ainsi que de mouvements importants de jetons anciens sur la chaîne, signes avant-coureurs d’un retournement imminent du marché.

2. Caractéristiques du cycle actuel : une transformation structurelle

La phase de distribution du cycle haussier actuel (2023–2025) diffère des précédents, notamment par les comportements des particuliers et des investisseurs institutionnels.

2.1 Une participation institutionnelle sans précédent dans ce cycle

L’arrivée des ETF Bitcoin au comptant et les achats massifs de bitcoins par des entreprises cotées ont diversifié la structure des participants au marché, qui n’est plus uniquement impulsée par les particuliers. L’entrée de capitaux institutionnels a apporté des réservoirs financiers plus profonds et une demande plus stable. Un indicateur direct en est la baisse de la volatilité du marché : selon certaines analyses, l’amplitude maximale des corrections dans ce cycle haussier est nettement inférieure à celle des cycles passés, les replis ne dépassant généralement pas 25 à 30 %. Cette stabilisation serait due à l’intervention des fonds institutionnels.

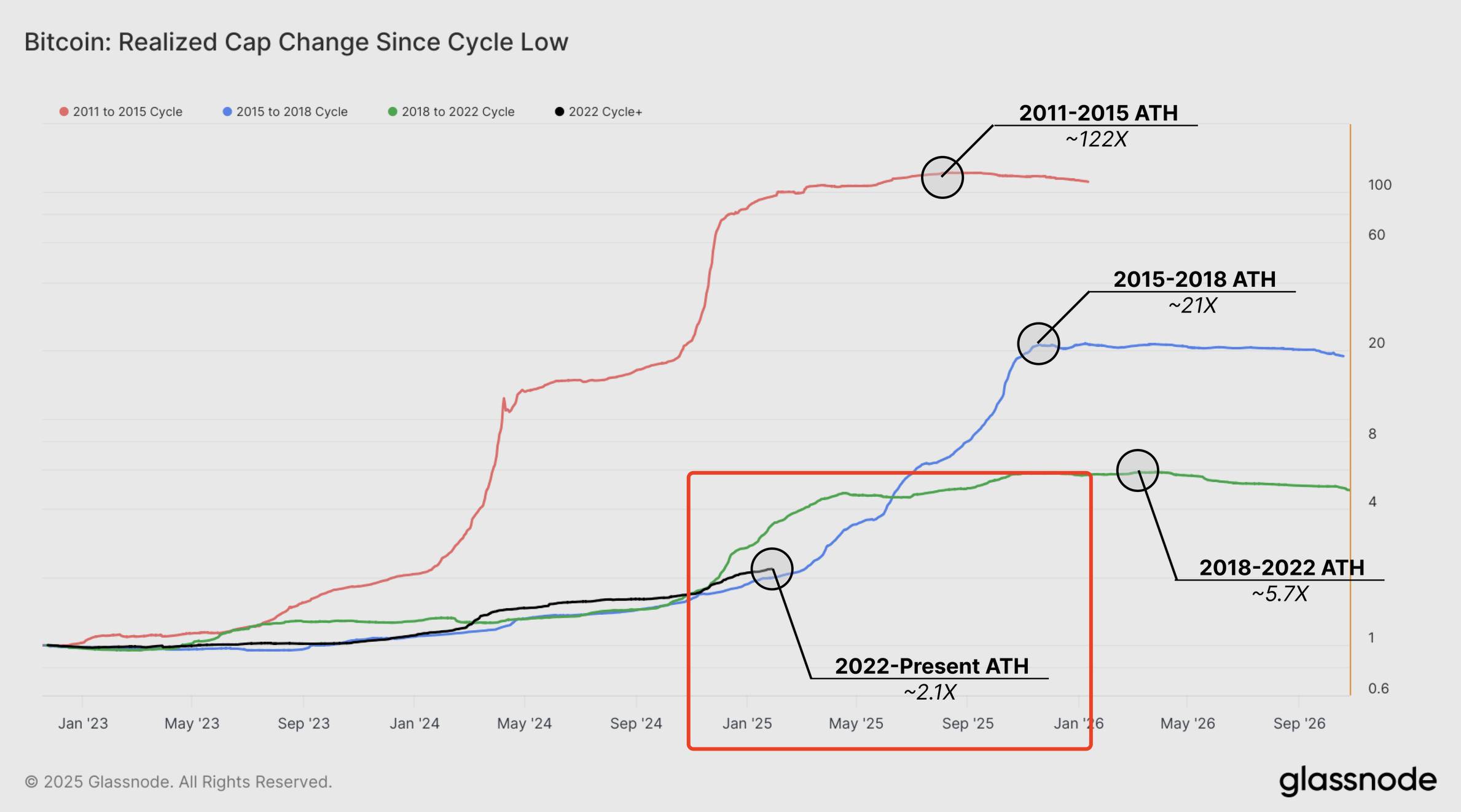

En outre, avec la maturité accrue du marché, les taux de croissance des prix diminuent progressivement d’un cycle à l’autre, et les trajectoires deviennent plus stables. Cela se reflète également dans des indicateurs tels que le taux de croissance de la capitalisation réalisée (Realized Cap). Dans ce cycle, la Realized Cap n’a élargi qu’une petite fraction du pic atteint lors du cycle précédent, indiquant que l’euphorie spéculative n’a pas encore pleinement explosé (voir : Thinking Ahead).

La capitalisation réalisée (Realized Cap) est un indicateur clé pour mesurer les flux de capitaux entrants sur le marché. Contrairement à la capitalisation boursière traditionnelle (Market Cap), elle ne multiplie pas simplement le prix actuel par l’offre en circulation, mais prend en compte le prix auquel chaque bitcoin a été échangé pour la dernière fois sur la chaîne. Elle reflète donc mieux le volume réel de capitaux investis dans le marché.

Bien sûr, ces indicateurs peuvent aussi suggérer que le marché entre dans une phase de développement plus mature et plus stable.

2.2 Un comportement plus rationnel et diversifié des investisseurs particuliers dans ce cycle

D’un côté, les particuliers expérimentés (investisseurs individuels ayant traversé plusieurs cycles) adoptent une attitude plus prudente, réalisant leurs profits plus tôt après une certaine hausse, contrairement aux cycles passés où les particuliers suivaient la tendance jusqu’au sommet.

Par exemple, les données du début 2025 montrent que les petits détenteurs (particuliers) ont transféré nettement environ 6 000 BTC (environ 625 millions de dollars) vers les exchanges en janvier, commençant ainsi à prendre leurs bénéfices, tandis que les baleines n’ont vu qu’un léger afflux net d’environ 1 000 BTC, restant globalement inactives. Cette divergence signifie que nombreux particuliers perçoivent un sommet provisoire et choisissent de liquider leurs positions, alors que les baleines (considérées comme des « capitaux intelligents ») restent immobiles, visiblement en attente de niveaux de prix plus élevés.

D’un autre côté, l’enthousiasme des nouveaux particuliers continue de croître. Des indicateurs comme Google Trends montrent que l’intérêt du grand public, après avoir brièvement reculé suite à de nouveaux sommets, s’est « réinitialisé », sans encore atteindre le pic d’hystérie collective observé à la fin des cycles précédents. Cela suggère que le marché haussier actuel n’aurait peut-être pas encore atteint sa phase finale d’euphorie, et que son potentiel de hausse reste intact.

2.3 Le comportement des investisseurs institutionnels devient l’un des traits marquants de ce marché haussier

Le cycle haussier précédent (2020–2021) a été le premier à voir l’entrée massive d’institutions et d’entreprises cotées. À cette époque, on a même observé une augmentation de la détention de bitcoins par les baleines — de nouvelles « grosses fortunes » institutionnelles ont massivement acheté, faisant passer le bitcoin des mains des particuliers vers celles de ces baleines institutionnelles.

Cette tendance se poursuit dans le cycle actuel : de grandes institutions achètent massivement du bitcoin via des marchés OTC (Over-the-Counter), des fonds fiduciaires ou des ETF, faisant que les baleines traditionnelles ne sont plus des vendeurs nets, retardant ainsi l’arrivée de la phase de distribution. Cela rend la distribution plus progressive et dispersée, contrairement aux modèles passés où seuls les particuliers absorbaient les ventes. Grâce à la profondeur et à l’étendue accrues du marché, les nouveaux flux de capitaux suffisent à absorber les jetons vendus par les détenteurs à long terme.

Un rapport de Glassnode souligne qu’une grande partie de la richesse a déjà été ou est en train d’être transférée des détenteurs à long terme vers de nouveaux investisseurs — un signe de maturité du marché Bitcoin. Les détenteurs historiques réalisent des profits records (jusqu’à 2,1 milliards de dollars par jour), tandis que les nouveaux investisseurs disposent d’une demande suffisante pour absorber ces ventes. Voir : Bitcoin sees wealth shift from long-term holders to new investors – Glassnode.

On constate donc que l’interaction entre particuliers et institutions dans ce cycle crée un environnement de marché plus résilient.

3. Changement de rôle entre institutions et particuliers : impact des OG particuliers et des institutions sur la liquidité

Avec l’évolution de la structure des participants, les rôles des institutions et des particuliers pendant la phase de distribution ont également changé de manière significative.

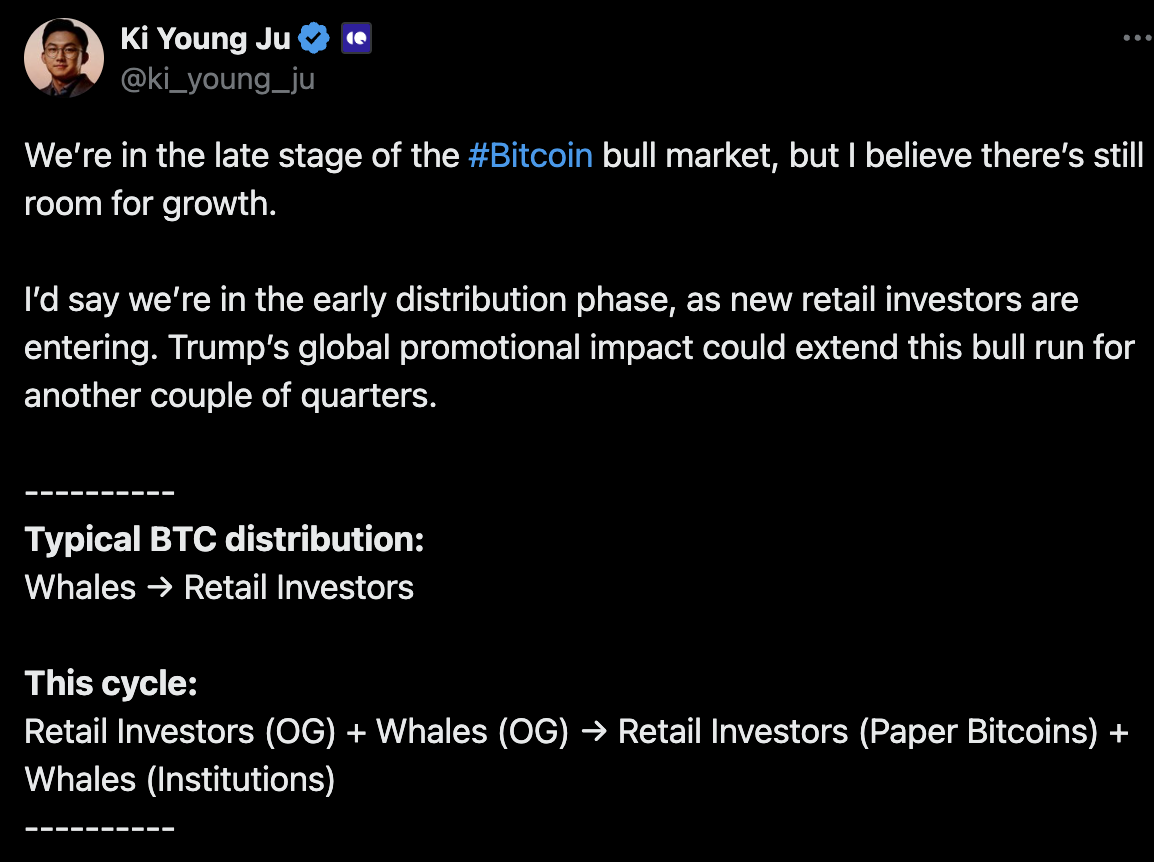

Ki Young Ju, PDG de CryptoQuant, résume le modèle actuel de distribution ainsi : « Anciens » particuliers (OG) + anciennes baleines → nouveaux particuliers (via ETF, MSTR, etc.) + nouvelles baleines (institutions).

Autrement dit, les particuliers et baleines ayant participé aux premiers cycles vendent progressivement leurs avoirs, tandis que les acheteurs ne se limitent plus aux particuliers traditionnels, mais incluent désormais des investisseurs ordinaires entrant via des instruments comme les ETF, ainsi que de nouveaux flux institutionnels jouant le rôle de baleines.

Ce nouveau modèle multicanal diffère fortement du modèle traditionnel linéaire « baleine → particulier ».

Dans ce cycle, les OG particuliers (investisseurs individuels entrés tôt) détiennent probablement une quantité importante de bitcoins, et choisissent de les vendre au sommet du marché, exerçant ainsi une pression vendeuse et fournissant de la liquidité.

De même, les OG baleines (grands détenteurs historiques) vendent progressivement leurs avoirs pour réaliser des profits allant de plusieurs fois à des dizaines de fois leur mise initiale. En contrepartie, les baleines institutionnelles, en tant que nouveaux acheteurs, absorbent massivement ces ventes via des comptes de custody ou des ETF — les bitcoins migrent ainsi des anciens portefeuilles vers les wallets institutionnels de custody.

Par ailleurs, certains particuliers traditionnels détiennent désormais indirectement du bitcoin via des ETF ou des actions d’entreprises cotées (comme MicroStrategy), ce qui constitue une forme nouvelle de « prise de relais par les particuliers ».

Ce changement de rôle a un impact profond sur la liquidité et l’évolution des prix du marché.

3.1 De plus en plus de bitcoins quittent les exchanges

D’un côté, les ventes des détenteurs OG laissent souvent des traces visibles sur la chaîne : augmentation des mouvements de vieux portefeuilles, transferts massifs vers les exchanges, etc.

Par exemple, dans ce cycle, on observe que certains portefeuilles inactifs depuis longtemps se réactivent pour transférer des bitcoins vers les exchanges en vue de vente — un signe clair que les détenteurs historiques commencent à distribuer leurs avoirs. Ki Young Ju souligne que l’activité des acteurs OG se manifeste dans les données en chaîne et celles des exchanges, tandis que la circulation des « bitcoins papier » (parts d’ETF, actions liées au bitcoin) ne se reflète sur la chaîne que lors du règlement, sous forme d’enregistrements dans les wallets de custody. Autrement dit, les achats institutionnels se font majoritairement en dehors des exchanges ou via des systèmes de custody, et leur reflet direct sur la chaîne est une augmentation du solde des adresses de custody, plutôt que des mouvements directs sur les exchanges traditionnels.

Le solde actuel de bitcoins sur les exchanges, soit 2,22 millions de BTC, illustre bien ce phénomène.

3.2 Les nouvelles baleines et nouveaux particuliers sont plus résilients

D’un autre côté, les investisseurs institutionnels, en tant que nouvelles baleines, non seulement fournissent un soutien d’achat massif, mais renforcent aussi la capacité du marché à absorber les pressions de vente et à maintenir une liquidité profonde.

Contrairement aux périodes dominées par les particuliers, où les ventes paniquées étaient fréquentes, les capitaux institutionnels ont tendance à acheter aux creux et à adopter une stratégie de placement à long terme. Lorsque le marché corrige, l’intervention de ces fonds professionnels stabilise souvent les prix. Par exemple, certaines analyses attribuent la baisse de volatilité de ce cycle à la participation institutionnelle : quand les particuliers vendent, les institutions rachètent, assurant ainsi la liquidité du marché et limitant fortement les replis de prix.

Bien que les ETF aient apporté d’importants flux de capitaux, certains détenteurs d’ETF (comme les hedge funds) peuvent agir principalement dans un but d’arbitrage, rendant leurs capitaux plus liquides. Les récents retraits massifs d’ETF montrent que certains fonds institutionnels ne font que du trading à court terme, sans intention de conserver durablement. La pression baissière récente sur le bitcoin, tombé sous les 80 000 dollars, provient précisément de la clôture de stratégies d’arbitrage par des hedge funds.

Cependant, les nouveaux particuliers entrants font preuve d’une forte résilience : ils ne vendent pas de façon paniquée à chaque correction, mais préfèrent conserver leurs avoirs. L’indicateur des détenteurs à court terme montre une résistance accrue aux baisses.

En résumé, l’interaction entre OG particuliers + OG baleines, d’un côté, et nouvelles baleines institutionnelles + nouveaux particuliers, de l’autre, forme la configuration actuelle unique de l’offre et de la demande : les détenteurs historiques fournissent la liquidité, tandis que les institutions et nouveaux acheteurs absorbent les jetons, rendant le processus de distribution en fin de marché haussier plus fluide et plus prévisible.

4. Chronologie du cycle de marché : tendances historiques et perspectives du marché actuel

D’après les données historiques, le marché du bitcoin suit un rythme cyclique d’environ quatre ans, comprenant un cycle complet de marché baissier - marché haussier - transition. Ce cycle est étroitement lié à l’événement de halving (division par deux de la récompense minée) : après chaque halving, la production de nouveaux bitcoins chute brutalement, entraînant généralement une forte hausse des prix (marché haussier) environ 12 à 18 mois plus tard, suivie d’un ajustement baissier au sommet.

4.1 Historique

Examinons les lignes temporelles des principaux marchés haussiers :

-

Le premier halving a eu lieu fin 2012, suivi d’un sommet des prix environ 13 mois plus tard, en décembre 2013.

-

Le deuxième halving en 2016 a conduit à un pic du marché haussier environ 18 mois plus tard, en décembre 2017, proche de 20 000 dollars.

-

Le troisième halving en mai 2020 a été suivi, après 17 à 18 mois, par deux sommets en 2021 (avril et novembre), atteignant près de 70 000 dollars — un double pic.

On peut donc supposer que le quatrième halving, intervenu en avril 2024, déclenchera un nouveau marché haussier dont le sommet devrait logiquement survenir entre un et un an et demi après, soit vers la seconde moitié de 2025, marquant alors la phase finale de distribution (fin du marché haussier).

Bien entendu, les cycles ne se répètent pas mécaniquement, et l’évolution de l’environnement du marché ainsi que la structure des participants peuvent influencer la durée et le sommet de ce cycle.

4.2 Optimiste

Certains analystes pensent que les conditions macroéconomiques, les politiques réglementaires et la maturité du marché auront un impact important sur ce cycle.

Par exemple, l’équipe de recherche de Grayscale, dans un rapport publié fin 2024, estime que le marché en est actuellement au milieu d’un nouveau cycle. Si les fondamentaux (adoption par les utilisateurs, contexte macroéconomique, etc.) restent positifs, le marché haussier pourrait se prolonger jusqu’en 2025, voire au-delà. Ils soulignent que les nouveaux ETF Bitcoin au comptant ont élargi les canaux d’entrée des capitaux, et qu’une clarification future du cadre réglementaire américain (notamment sous un éventuel gouvernement Trump) pourrait davantage stimuler l’évaluation du marché crypto.

Cela signifierait que ce marché haussier pourrait être plus long que les précédents, et que la hausse pourrait dépasser la fenêtre temporelle traditionnelle.

Par ailleurs, certaines données en chaîne appuient l’hypothèse d’un cycle plus long : comme mentionné ci-dessus, la croissance du capital réellement entré sur le marché (Realized Cap) n’a pas encore atteint la moitié du pic du cycle précédent, indiquant que l’euphorie spéculative n’a pas encore explosé. Certains analystes prévoient donc que le sommet final de ce cycle pourrait largement dépasser celui de la précédente vague, avec des anticipations courantes portées à 150 000 dollars ou plus.

4.3 Prudent

Toutefois, certains pensent que le sommet interviendra bien en 2025.

Ki Young Ju de CryptoQuant prévoit que la phase finale de distribution (où les détenteurs OG et les institutions cèdent massivement leurs avoirs aux derniers entrants) aura lieu dans l’année 2025. Il base son analyse sur l’entrée actuelle dans une phase précoce de distribution et sur l’afflux observé de nouveaux particuliers, estimant qu’il n’est pas nécessaire de basculer prématurément en position baissière avant la fin complète de cette phase.

En combinant les modèles historiques et les indicateurs actuels, on peut supposer que ce marché haussier entrera très probablement en phase terminale en seconde moitié 2025. Lorsque les prix atteindront un sommet provisoire, les différents détenteurs accéléreront la distribution de leurs jetons, menant à la conclusion du processus de redistribution.

Bien sûr, il est impossible de prédire avec précision le moment exact ou le niveau maximal, mais en se basant sur la durée typique du cycle (environ 1,5 an après le halving) et sur les signaux du marché (degré de folie des particuliers, mouvements des capitaux institutionnels, etc.), 2025 pourrait bien être l’année charnière.

Conclusion

Lorsque le bitcoin passe du statut de jouet geek à celui d’actif stratégique de plusieurs milliers de milliards, ce cycle haussier pourrait révéler une vérité cruelle : l’essence de la révolution financière n’est pas d’éliminer l’ancien argent, mais de reconstruire l’ADN du capital mondial selon de nouvelles règles.

La phase actuelle de « distribution » est en réalité la cérémonie d’investiture par laquelle Wall Street prend officiellement le contrôle du monde crypto. Quand les OG baleines remettent leurs jetons à BlackRock, ce n’est pas le prélude d’un krach, mais bien la marche funèbre d’un redécoupage du paysage du capital mondial — le bitcoin passe ainsi du mythe de l’enrichissement rapide des particuliers à la réserve stratégique numérique inscrite sur les bilans des institutions.

L’ironie ultime ? Alors que les particuliers cherchent encore le « code magique » pour fuir au sommet, Blackstone a déjà intégré le bitcoin dans ses modèles de bilan prévisionnels pour 2030.

La question ultime de 2025 : s’agit-il du sommet cyclique ou des douleurs de l’enfantement d’un nouvel ordre financier ? La réponse se cache dans les données froides de la chaîne — chaque transaction sortante d’un portefeuille OG ajoute une brique aux adresses de custody de BlackRock ; chaque flux net entrant dans un ETF réécrit la définition du « stock de valeur ».

Un conseil aux investisseurs capables de traverser les cycles : le plus grand risque n’est pas de rater la hausse, mais d’interpréter les règles du jeu de 2025 avec la mentalité de 2017. Quand les « adresses de détention » deviennent des « comptes institutionnels de custody », quand le récit du « halving » devient un dérivé des décisions de taux de la Réserve fédérale, ce transfert de pouvoir dépasse déjà largement la simple alternance entre marchés haussiers et baissiers.

L’histoire se répète toujours, mais cette fois, ce ne sont pas les larmes des particuliers qui accompagnent le cycle, mais le son incessant des transferts en chaîne provenant des coffres institutionnels.

Cette tendance à l’institutionnalisation peut être comparée à l’évolution de l’ère Web1.0 — Internet, d’abord propriété des geeks, est finalement tombé entre les mains des géants FAANG

(Facebook, Apple, Amazon, Netflix et Google).

Les cycles de l’histoire sont toujours empreints d’un humour noir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News