BTC en baisse continue, pourquoi la SEC donne-t-elle le feu vert aux stablecoins à intérêts ?

TechFlow SélectionTechFlow Sélection

BTC en baisse continue, pourquoi la SEC donne-t-elle le feu vert aux stablecoins à intérêts ?

Lorsque les rendements des stablecoins rémunérés comme YLDS continuent de largement surpasser les taux d'intérêt bancaires, qui peut prévoir combien de capitaux afflueront plus rapidement vers la blockchain ?

De l'ETF physique sur bitcoin à la vague de tokenisation, les acteurs institutionnels incarnés par Wall Street influencent profondément l'évolution du marché cryptographique. Nous sommes convaincus que cette influence s'intensifiera encore en 2025. À cet effet, OKG Research lance sa série d'études « Wall Street sur la chaîne », afin d'observer continuellement l'innovation et les pratiques des institutions traditionnelles dans le domaine Web3 : comment BlackRock, JPMorgan et d'autres institutions de premier plan embrassent-elles l'innovation ? Comment les actifs tokenisés, les paiements sur chaîne et la finance décentralisée redessineront-ils la carte financière de demain ?

Cet article constitue le quatrième volet de la série « Wall Street sur la chaîne ».

Pour consulter les numéros précédents :

1. Wall Street accélère son passage sur la chaîne

2. Le temps restant pour Hong Kong dans la course à la tokenisation des RWA ?

3. Les jeux de pouvoir derrière la stratégie de Wall Street vers la blockchain

Récemment, Figure Markets a obtenu l'approbation de la Securities and Exchange Commission (SEC) américaine pour lancer YLDS, le premier stablecoin rémunéré aux États-Unis. Cette décision marque non seulement une reconnaissance par les autorités réglementaires américaines de l'innovation financière cryptographique, mais signale aussi l'évolution du stablecoin d'un simple outil de paiement vers un actif productif conforme au cadre réglementaire. Cela pourrait ouvrir de nouvelles perspectives pour le secteur des stablecoins, en faisant de celui-ci, après le bitcoin, le prochain domaine innovant capable d'attirer massivement des capitaux institutionnels.

Pourquoi la SEC a-t-elle donné son feu vert à YLDS ?

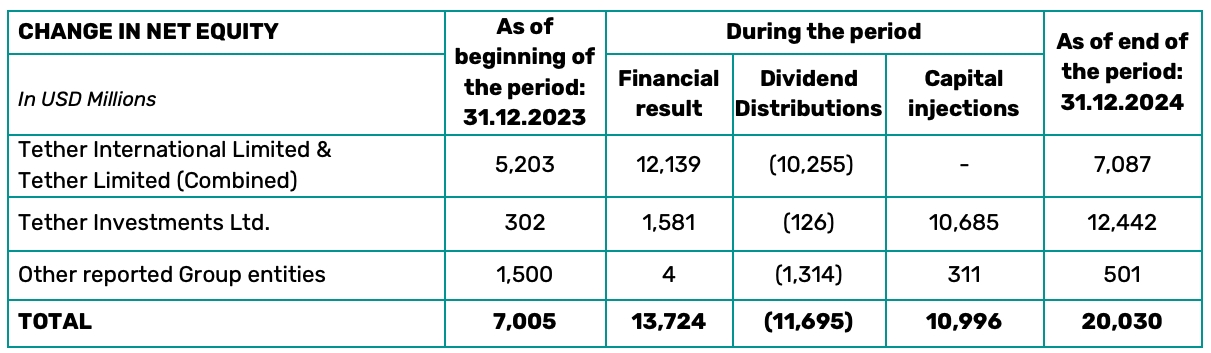

En 2024, Tether, l'émetteur du stablecoin USDT, a réalisé un bénéfice annuel de 13,7 milliards de dollars, dépassant même celui du géant financier traditionnel Mastercard (environ 12,9 milliards). Ce profit provient principalement des revenus générés par ses réserves (principalement des obligations américaines), mais ces gains ne reviennent pas aux détenteurs du stablecoin, qui ne peuvent donc ni valoriser leurs actifs ni percevoir de rendement via l'USDT – précisément la faille que les stablecoins rémunérés entendent exploiter pour bouleverser l’ordre établi.

Rapport financier de Tether (2024)

Le cœur du concept des stablecoins rémunérés réside dans la « redistribution des droits aux revenus des actifs » : dans le modèle économique traditionnel, l'utilisateur sacrifie la valeur temporelle de son capital contre la stabilité ; les stablecoins rémunérés, eux, maintiennent cette stabilité tout en permettant aux détenteurs de bénéficier directement des revenus générés par les actifs sous-jacents grâce à leur tokenisation. Plus important encore, ils répondent à un besoin criant de la « majorité silencieuse » : bien que les stablecoins traditionnels puissent générer des revenus via le staking, des opérations complexes et des risques sécuritaires ou réglementaires freinent leur adoption massive. Des stablecoins comme YLDS, où « détenir = générer des intérêts », rendent les rendements accessibles à tous, concrétisant véritablement une « démocratisation des revenus ».

Bien que redistribuer les revenus des actifs sous-jacents diminue les profits de l’émetteur, cela augmente considérablement l’attractivité du produit. Dans un contexte économique instable et marqué par une inflation persistante, la demande pour des produits financiers offrant des rendements stables ne cesse de croître, tant chez les utilisateurs de la chaîne que chez les investisseurs traditionnels. Des produits comme YLDS, combinant stabilité et taux d’intérêt largement supérieurs à ceux des banques traditionnelles, deviennent incontestablement des « chouchous » des investisseurs.

Mais ce n’est pas là la raison principale de l’approbation de YLDS par la SEC. La clé du feu vert de la SEC réside dans le fait que YLDS contourne les points litigieux réglementaires majeurs, se conformant ainsi au cadre juridique américain existant. En l’absence d’un cadre réglementaire systématique pour les stablecoins, leur supervision aux États-Unis repose sur des lois existantes. Toutefois, des institutions telles que la SEC et la CFTC ont des définitions divergentes des stablecoins, chacune cherchant à en assurer la prédominance réglementaire. Ces rivalités institutionnelles et les désaccords entre régulateurs et marchés ont entraîné une situation confuse, empêchant toute convergence fondamentale. En revanche, les stablecoins rémunérés comme YLDS, dont la structure rappelle celle des produits de rendement fixe traditionnels, sont clairement classés comme « valeurs mobilières » même dans le cadre juridique actuel, sans ambiguïté. C’est cette clarté qui rend possible leur encadrement par la SEC.

Toutefois, cela implique que bien que l’approbation de YLDS témoigne d’une attitude réglementaire américaine de plus en plus favorable, et que des organismes tels que la SEC s’adaptent activement à l’évolution rapide des marchés des stablecoins et cryptoactifs – passant d’une posture de « défense passive » à une « orientation proactive » –, elle ne résout pas immédiatement les difficultés réglementaires auxquelles sont confrontés les stablecoins traditionnels comme USDT. De véritables changements attendront l’adoption officielle d’un projet de loi sur la régulation des stablecoins par le Congrès américain. Le secteur s’attend généralement à ce qu’un tel texte soit progressivement mis en œuvre dans les 1 à 1,5 prochaines années.

En outre, YLDS distribue les intérêts générés par les actifs sous-jacents (principalement des obligations américaines et des billets commerciaux) aux détenteurs via des contrats intelligents, et lie cette distribution à une identification rigoureuse par vérification KYC, atténuant ainsi les préoccupations réglementaires liées à l’anonymat. Ces dispositifs conformes servent de modèle pour d’autres projets similaires souhaitant obtenir une validation réglementaire. Dans les 1 à 2 prochaines années, nous pourrions voir apparaître davantage de stablecoins rémunérés conformes, poussant d’autres pays et régions à envisager la nécessité d’encadrer ce type d’innovation. Pour des territoires comme Hong Kong ou Singapour, ayant déjà adopté des régulations sur les stablecoins en les considérant principalement comme des moyens de paiement, l’émergence de stablecoins rémunérés manifestement assimilables à des valeurs mobilières pourrait les amener non seulement à ajuster leurs cadres réglementaires existants, mais aussi à limiter les types d’actifs sous-jacents autorisés, afin de les intégrer au champ de supervision des valeurs mobilières tokenisées.

L’essor des stablecoins rémunérés accélérera l’institutionnalisation du marché cryptographique

L’approbation de YLDS par la SEC illustre non seulement une ouverture et une bienveillance réglementaires à court terme aux États-Unis, mais annonce également que, dans le discours financier dominant, le stablecoin pourrait évoluer d’un simple « substitut au cash » à un nouvel actif doté d’une double fonction : « outil de paiement » et « outil de rendement ». Ce phénomène accélérera à la fois l’institutionnalisation et la dollarisation du marché cryptographique.

Si les stablecoins traditionnels répondent aux besoins de paiement cryptographique, leur absence de rémunération limite leur usage par les institutions à des liquidités de court terme. En revanche, les stablecoins rémunérés génèrent non seulement des revenus stables, mais permettent aussi, grâce à des transactions sans intermédiaire et disponibles 24h/24 sur la chaîne, d’améliorer nettement le taux de rotation des capitaux, offrant ainsi un avantage significatif en termes d’efficacité financière et de règlement instantané. Selon Ark Invest dans son dernier rapport annuel, les hedge funds et sociétés de gestion ont commencé à intégrer les stablecoins dans leurs stratégies de trésorerie. L’approbation de YLDS par la SEC renforcera encore la confiance des institutions en matière de conformité, portant leur acceptation et leur participation à un niveau inédit.

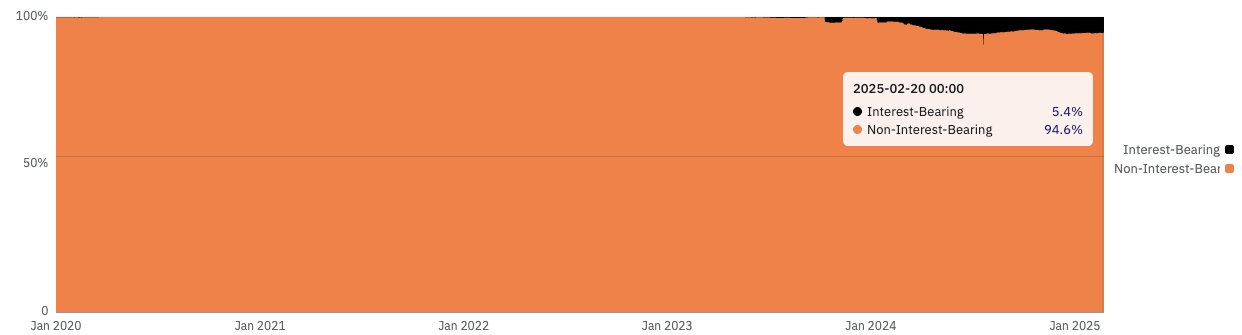

L'afflux massif de capitaux institutionnels stimulera une croissance rapide du marché des stablecoins rémunérés, en faisant un élément essentiel de l'écosystème cryptographique. Pour répondre à la concurrence et aux demandes du marché, OKG Research estime qu'au cours des 3 à 5 prochaines années, les stablecoins rémunérés connaîtront une croissance explosive, capturant environ 10 à 15 % du marché des stablecoins, devenant ainsi après le BTC une nouvelle catégorie d'actifs cryptographiques capables d'attirer massivement l'attention et les capitaux institutionnels.

Part des stablecoins rémunérés dans l'écosystème Ethereum (@21co, au 20/02/2025)

L’essor des stablecoins rémunérés renforcera également la domination du dollar dans le monde cryptographique. Actuellement, les sources de rendement des stablecoins rémunérés se divisent en trois catégories : les investissements en obligations américaines, les récompenses de mise en jeu (staking) sur blockchain, ou encore les stratégies structurées. Bien que USDe, stablecoin synthétique en dollar lancé par Ethena Labs, ait connu un grand succès en 2024 et devienne un acteur majeur du marché, cela ne signifie pas que les stratégies basées sur le staking ou les produits structurés deviendront dominantes. Au contraire, nous pensons que les stablecoins rémunérés adossés aux obligations américaines resteront le choix privilégié des investisseurs institutionnels.

Bien que le monde physique s'accélère dans la désollarisation — la Chine et le Japon ayant vendu massivement des obligations américaines ces dernières années, l'Arabie Saoudite ayant annoncé en juin 2024 la fin du « pacte pétrodollar » en vigueur depuis cinquante ans, détachant ainsi le dollar du pétrole après l'avoir séparé de l'or — les économies émergentes du groupe BRICS tentant de contourner SWIFT pour réduire leur dépendance au dollar, le monde numérique et sur chaîne continue quant à lui de se rapprocher du dollar. Que ce soit par l'utilisation massive des stablecoins en dollar ou par la vague de tokenisation impulsée par Wall Street, les États-Unis renforcent constamment l'influence des actifs en dollar sur les marchés cryptographiques, accentuant cette tendance à la dollarisation.

Il est peu probable que cette tendance s'inverse à court terme, car en termes de liquidité, de stabilité ou d'acceptation sur le marché, il n'existe actuellement guère d'alternative viable aux actifs en dollar, notamment les obligations américaines, pour les innovations de tokenisation et les marchés financiers cryptographiques. L'approbation de YLDS par la SEC montre clairement que les autorités américaines ont désormais donné leur feu vert aux stablecoins rémunérés adossés aux obligations américaines, encourageant inévitablement l'apparition de nombreux nouveaux projets similaires. C'est pourquoi, même si nous savons que les modèles de rendement des stablecoins rémunérés deviendront certainement plus diversifiés à l'avenir, avec des réserves potentiellement étendues à l'immobilier, à l'or ou aux obligations d'entreprise (RWA), nous restons convaincus que les obligations américaines, en tant qu'actifs sans risque, continueront de dominer les pools d'actifs sous-jacents.

Conclusion

L'approbation de YLDS n'est pas seulement une percée réglementaire pour l'innovation cryptographique, mais aussi un jalon dans la démocratisation financière. Elle révèle une vérité simple : sous réserve de maîtrise des risques, la demande du marché pour que « l'argent travaille » est éternelle. Avec l'amélioration du cadre réglementaire et l'afflux de capitaux institutionnels, les stablecoins rémunérés pourraient redessiner le marché des stablecoins et renforcer la tendance à la dollarisation dans l'innovation financière cryptographique. Toutefois, ce processus doit équilibrer innovation et risques, afin d'éviter de reproduire les erreurs du passé. Seulement ainsi les stablecoins rémunérés pourront-ils vraiment réaliser le rêve de « permettre à chacun de gagner de l'argent en dormant ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News