Protocole de prêt et dépendance à la gouvernance

TechFlow SélectionTechFlow Sélection

Protocole de prêt et dépendance à la gouvernance

Pour les protocoles qui ne dépendent pas de la gouvernance, tout est déterminé par le marché, ce qui impose des exigences plus élevées aux participants aux prêts.

Aperçu

Les protocoles de prêt sont la partie la plus importante des systèmes DeFi. Cependant, en raison de considérations différentes sur les mécanismes de gouvernance, divers protocoles de prêt ont adopté des architectures variées. Cet article portera principalement sur l'architecture des protocoles de prêt du point de vue des systèmes de gouvernance. Étant donné le cadre de cet article, nous nous concentrerons essentiellement sur la structure des relations entre Collaterals et Liabilities ainsi que sur la configuration des paramètres des protocoles de prêt.

Collaterals et Liabilities

Monolithic

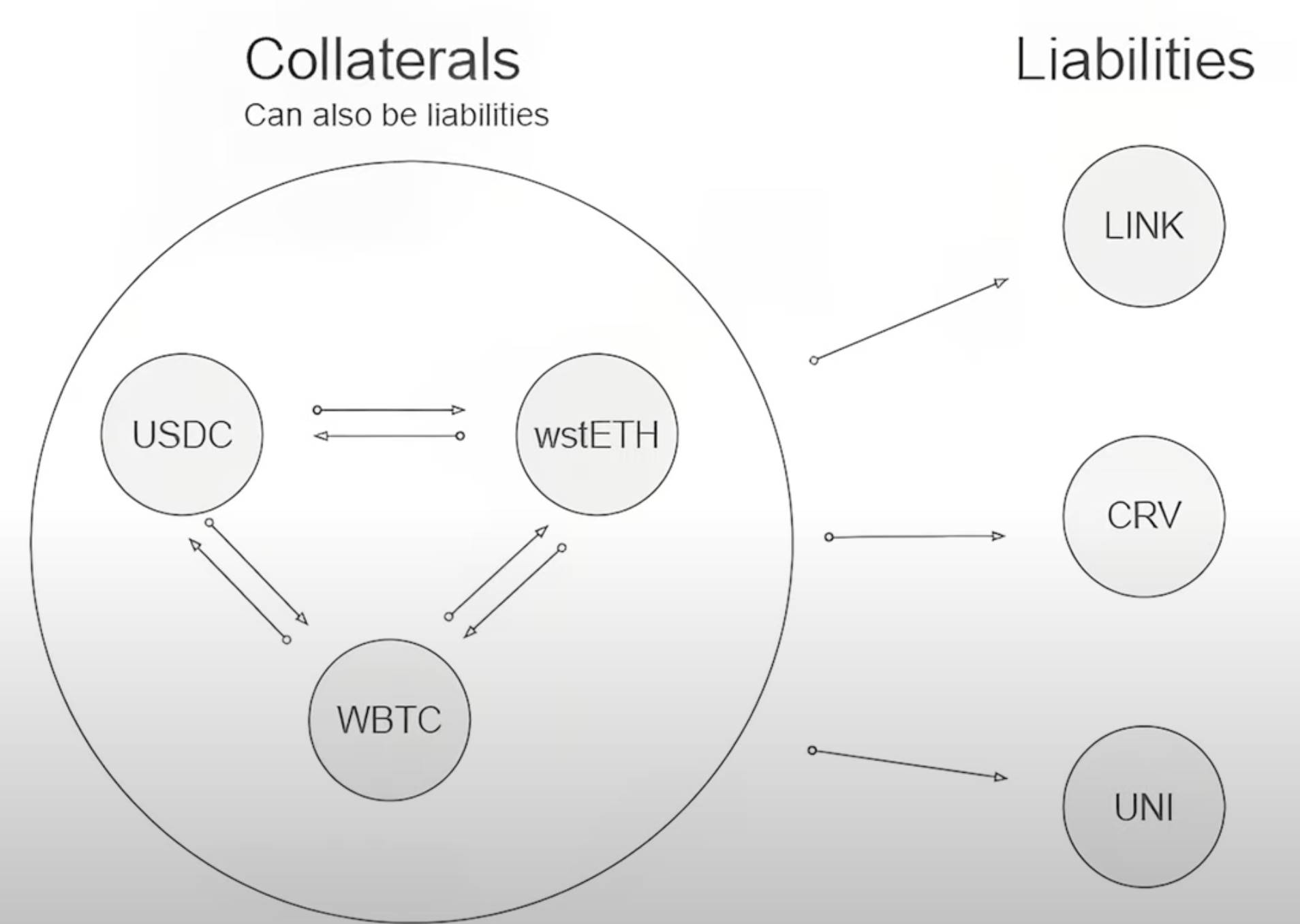

L'architecture Monolithic reste actuellement la plus répandue parmi les protocoles de prêt. Dans cette architecture, les utilisateurs peuvent utiliser plusieurs actifs comme collatéraux pour emprunter d'autres actifs, et les collatéraux déposés par les utilisateurs peuvent également être à nouveau empruntés par d'autres utilisateurs. Ainsi, les collatéraux détenus par les utilisateurs peuvent également générer des intérêts.

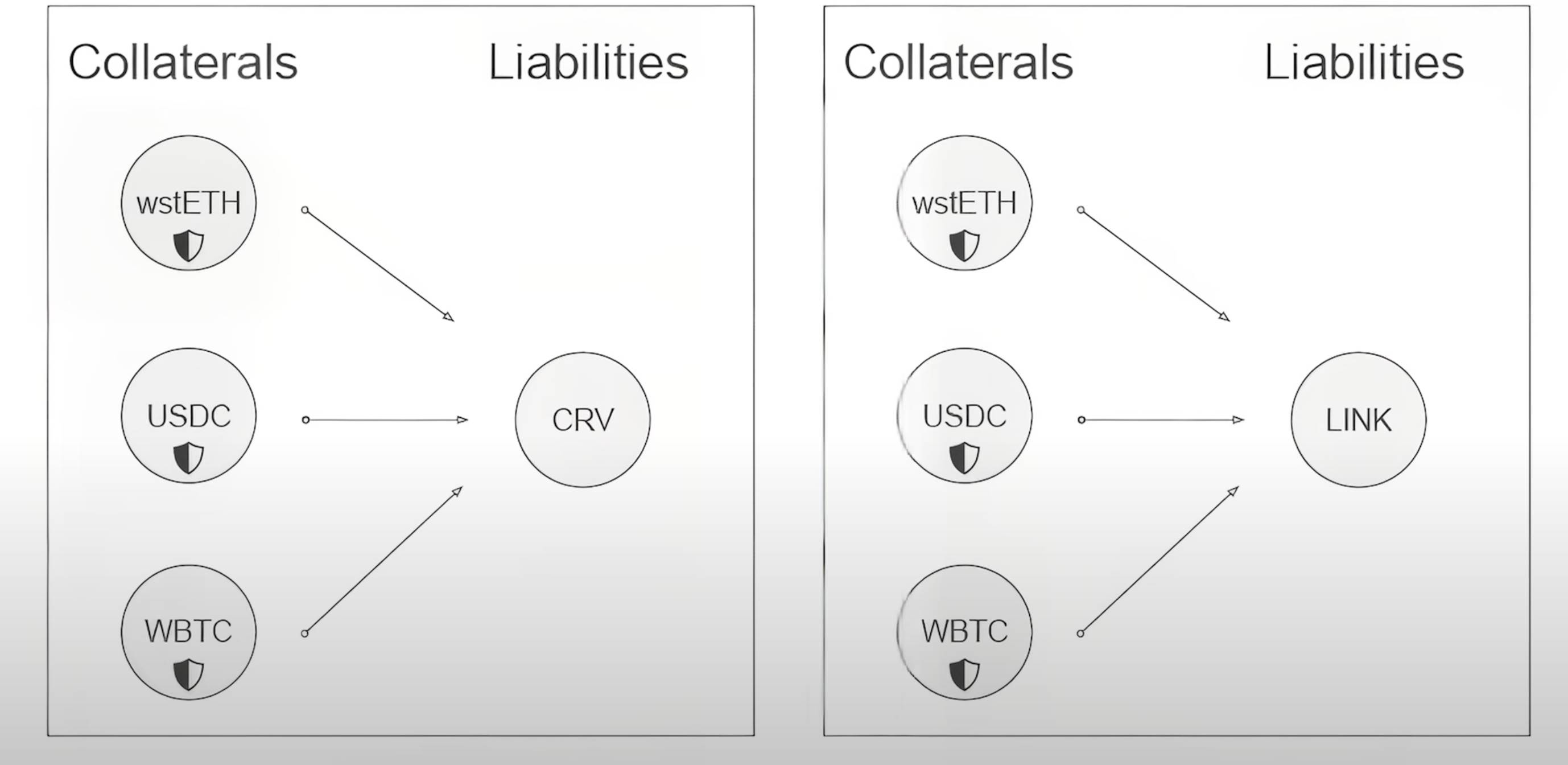

Dans une architecture Monolithic, afin d'éviter les risques, certains jetons ne peuvent être empruntés mais ne peuvent pas servir de collatéraux. Par exemple, dans l'image ci-dessous, un utilisateur peut déposer wstETH et USDC comme collatéraux pour emprunter le jeton LINK, mais il ne peut pas utiliser le jeton LINK comme collatéral pour emprunter WBTC.

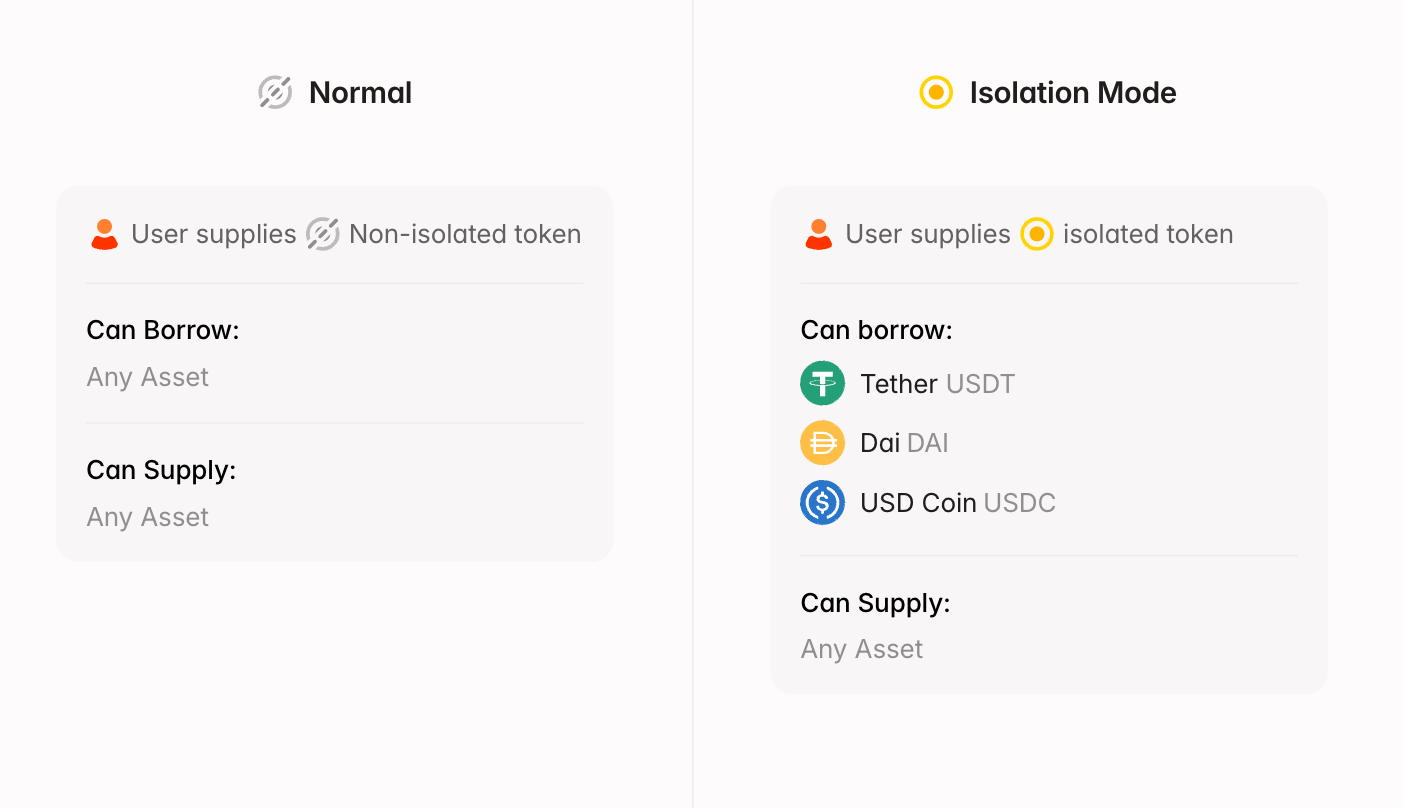

Le protocole de prêt qui correspond le mieux à l'architecture Monolithic est actuellement AAVE V3, le plus grand protocole de prêt sur Ethereum. La majorité des actifs dans AAVE V3 peuvent servir à la fois de collatéraux et de passifs (cas dit « Normal » sur l'image ci-dessous). AAVE V3 dispose également d'un mode Isolation : dans ce mode, certains actifs ne peuvent servir de collatéraux que pour emprunter des stablecoins, mais pas pour emprunter d'autres jetons.

L'efficacité capitaliste de l'architecture Monolithic est relativement élevée. Pour un utilisateur ordinaire, il est possible de déposer directement plusieurs jetons comme collatéraux afin d'emprunter l'actif souhaité, tout en percevant des intérêts sur les collatéraux. Toutefois, le principal inconvénient de cette architecture est qu'elle ne permet pas d'inclure la plupart des jetons comme collatéraux, car l'introduction de jetons instables pourrait entraîner des pertes massives pour le protocole de prêt.

La vérification des jetons par AAVE V3 est extrêmement rigoureuse, si bien qu'aujourd'hui, AAVE V3 prend en charge environ 30 types de jetons seulement comme garanties, dont beaucoup se trouvent en mode Isolation et ne peuvent donc pas servir de garanties universelles.

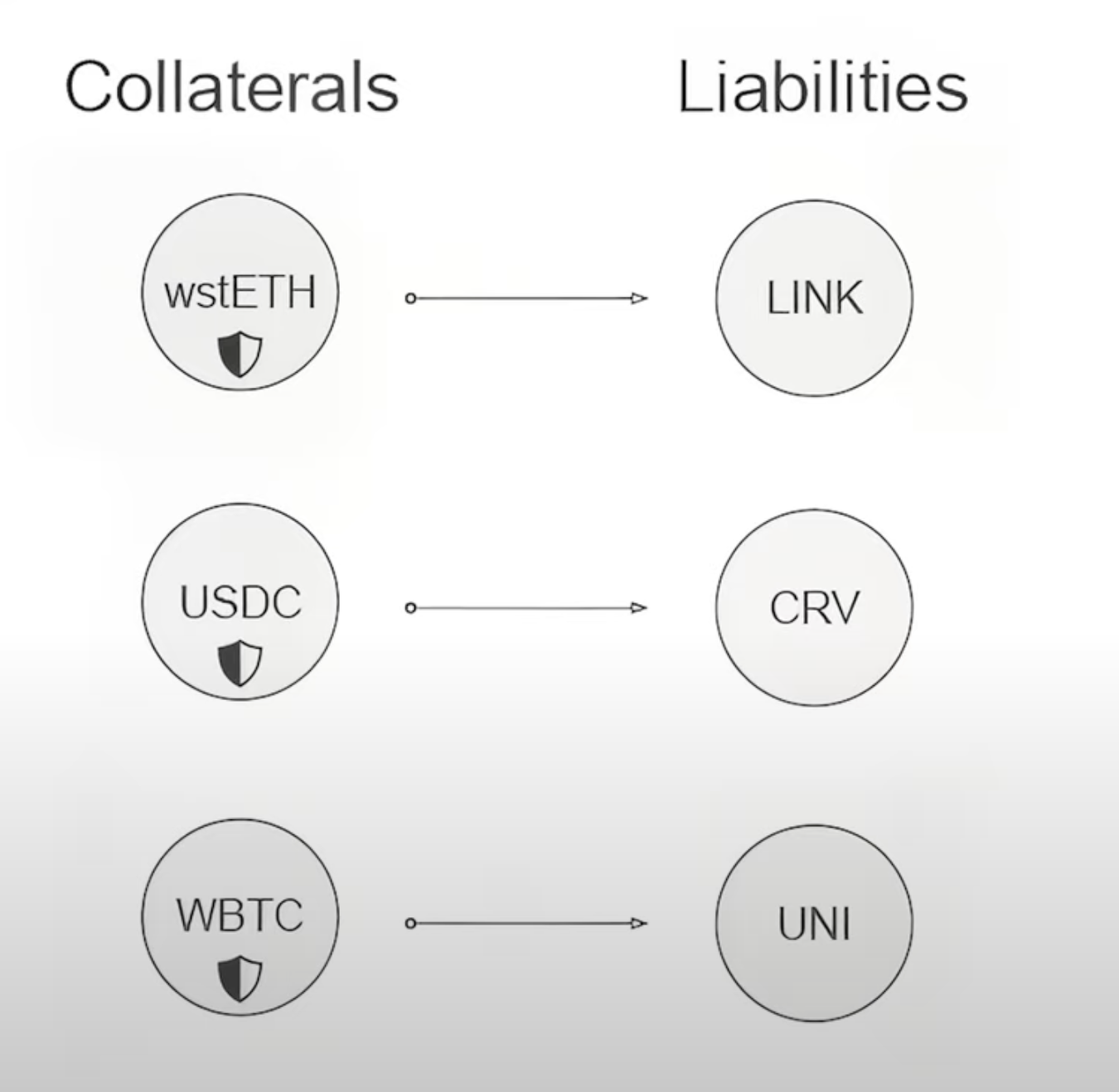

Isolated Pairs

Isolated Pairs est également une structure assez courante actuellement pour les protocoles de prêt. Dans cette structure, les collatéraux déposés par un utilisateur ne peuvent servir qu'à emprunter un certain type de jeton. En outre, les collatéraux déposés ne sont pas réempruntés, ils ne génèrent donc aucun intérêt.

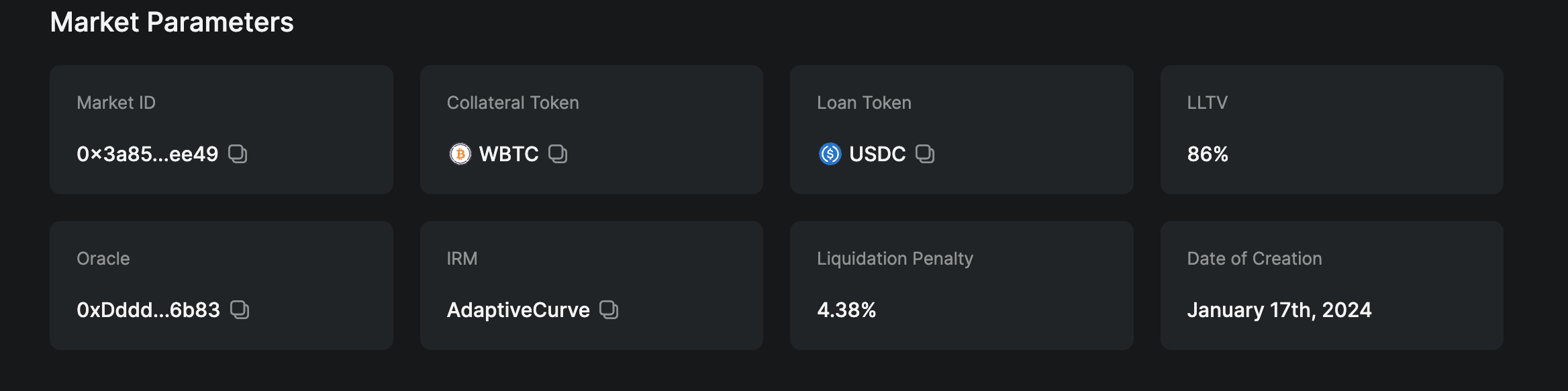

Actuellement, le troisième plus grand protocole de prêt sur Ethereum, Morpho Blue, utilise ce modèle. Ce protocole comporte une série de marchés discrets. L'utilisateur peut choisir de déposer des collatéraux sur un marché particulier pour emprunter le jeton de passif correspondant. Toutefois, puisque les collatéraux ne sont pas réempruntés, l'utilisateur ne perçoit aucun revenu d'intérêt sur ses collatéraux. L'image ci-dessous illustre le marché WBTC/USDC : les WBTC déposés ne peuvent servir qu'à emprunter des jetons USDC, et les WBTC déposés ne génèrent aucun intérêt.

Dans Morpho Blue, il existe donc un autre groupe d'utilisateurs qui fournissent des jetons USDC au marché de prêt et perçoivent des intérêts. Par exemple, un utilisateur peut injecter des USDC dans le marché illustré ci-dessus, où les collatéraux sont constitués de WBTC, afin de gagner des intérêts. Ainsi, dans un système Isolated Pairs, les utilisateurs sont divisés en deux catégories :

- Les déposants, qui fournissent des jetons de passif au marché pour que d'autres utilisateurs puissent les emprunter et ainsi percevoir des intérêts sur les prêts

- Les emprunteurs, qui fournissent des garanties pour emprunter des jetons, mais renoncent aux revenus d'intérêts sur leurs garanties

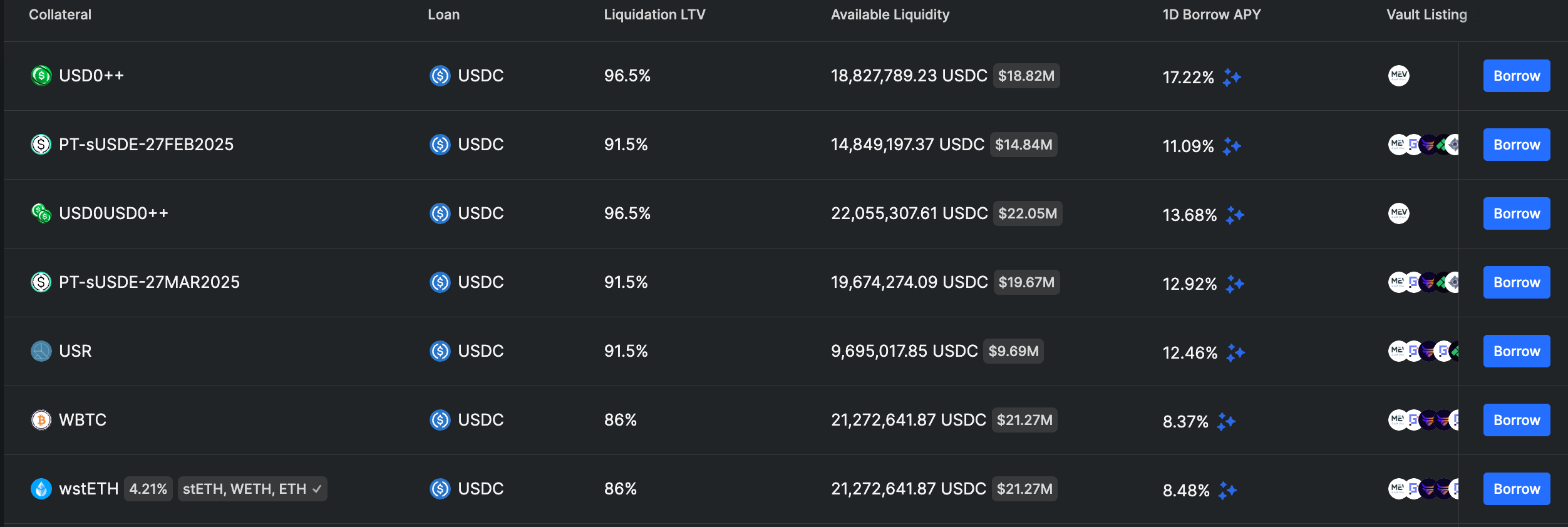

Pour les déposants, dans le protocole Morpho Blue, un même type de jeton peut être emprunté sur plusieurs marchés différents. Par exemple, il existe à la fois un marché où WBTC sert de collatéral pour emprunter des USDC, et un autre marché où wstETH sert de collatéral pour emprunter des USDC. Les taux d'intérêt versés aux détenteurs d'USDC varient selon les marchés. L'image ci-dessous montre les taux d'intérêt applicables à différents marchés permettant d'emprunter des USDC contre divers collatéraux :

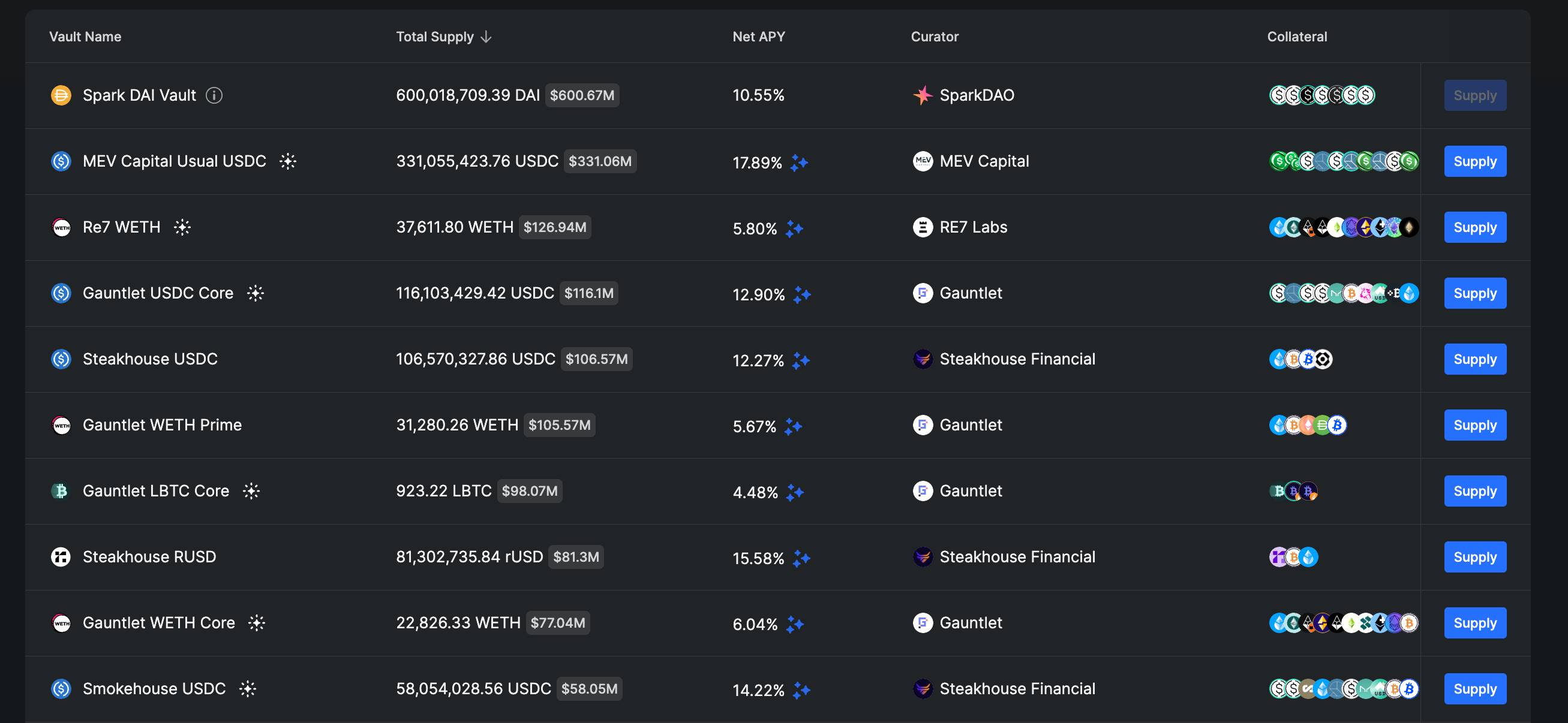

Par conséquent, si un utilisateur dépose des USDC et souhaite obtenir un taux d'intérêt élevé, il doit répartir ses USDC entre différents marchés, ce qui n'est pas une tâche simple. En effet, certains marchés peuvent utiliser des jetons de collatéral très volatils ; or, fournir des USDC à un tel marché expose à un risque de perte en cas de liquidation due à une forte volatilité du jeton. C’est pourquoi, sur les marchés Isolated Pairs, un troisième type d’acteur apparaît souvent : le Curator. Les Curators sont généralement des institutions financières spécialisées qui analysent le niveau de risque et de rendement de chaque marché, puis conçoivent leur propre stratégie d’allocation de fonds. Les utilisateurs peuvent ensuite confier leurs USDC à un Curator en fonction de sa stratégie d’allocation et de son historique de performance.

Un autre avantage des Isolated Pairs est qu'ils évitent complètement les problèmes de gouvernance inhérents à l'architecture Monolithic. Tout utilisateur peut créer son propre marché de prêt sans avoir besoin d'une validation par gouvernance. Par exemple, USD0++, un nouveau type de jeton à rendement, a du mal à être intégré dans des protocoles de prêt comme AAVE, mais peut directement créer un marché sur Morpho Blue.

Du point de vue des développeurs, l'architecture Isolated Pairs présente un autre avantage majeur : comme elle n'implique pas la réutilisation des collatéraux, elle n'a pas besoin de code spécifique pour suivre les intérêts générés par les collatéraux, ce qui simplifie considérablement l'implémentation. Morpho est aujourd’hui le protocole de prêt le plus prisé par les développeurs.

Isolated Groups

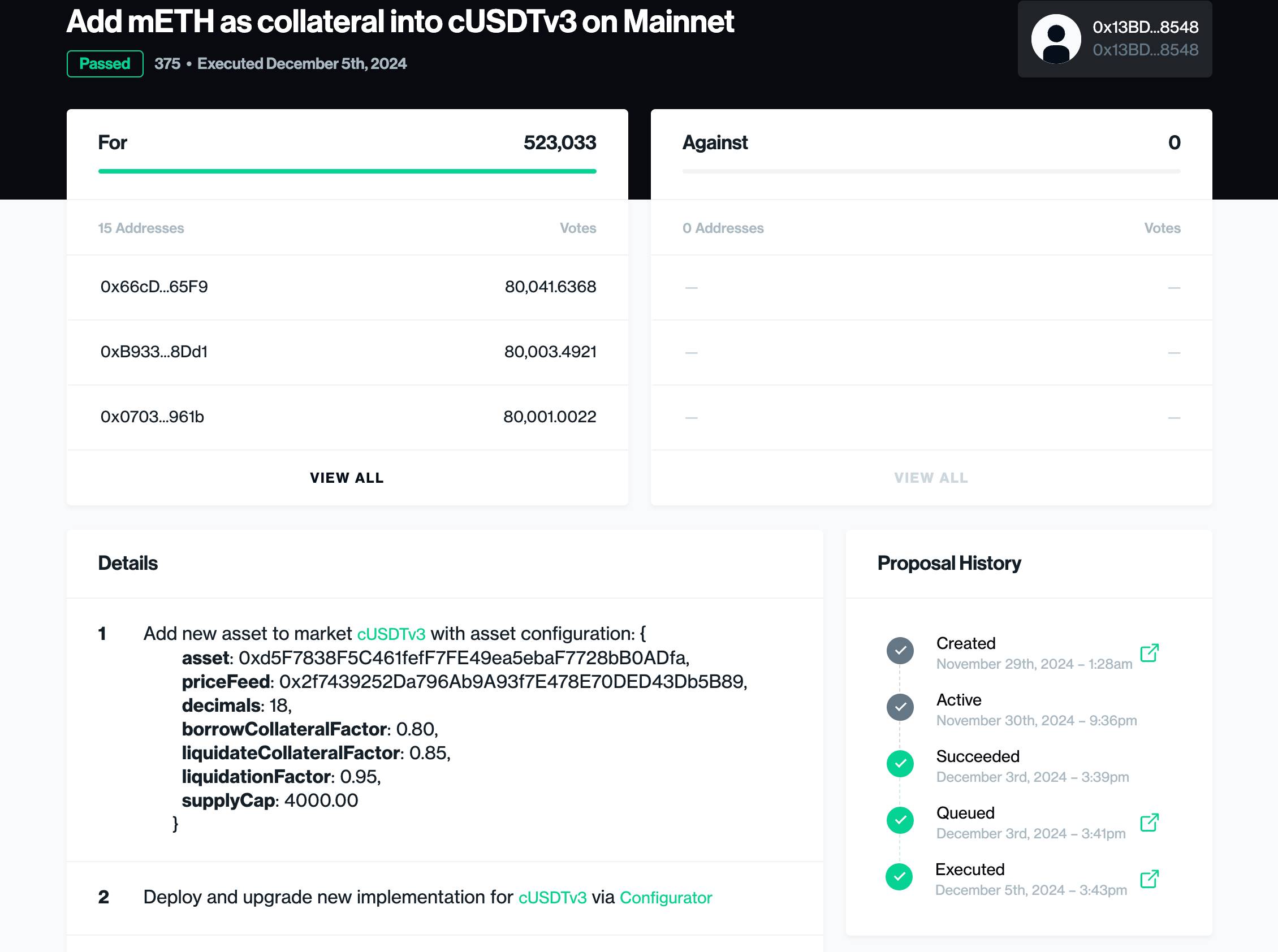

Cette architecture n'est actuellement utilisée que par Compound V3 parmi les protocoles de prêt. Dans ce modèle, différents passifs possèdent des collatéraux distincts.

Un exemple concret : sur la version principale de Compound V3, supposons que nous voulions emprunter ETH. Nous pouvons alors proposer les garanties suivantes :

Comparé au système Isolated Pairs, Isolated Groups autorise les utilisateurs à proposer plusieurs types de garanties pour un seul actif. Cette approche permet théoriquement aux développeurs de déployer librement des marchés de prêt et de configurer librement les relations entre collatéraux et passifs. Toutefois, le seul protocole utilisant actuellement ce modèle, Compound V3, a mis en place un système de gouvernance basé sur le jeton COMP : toute création de marché ou modification des collatéraux doit être validée par un vote des détenteurs de COMP :

Il est toutefois regrettable que Compound ait connu à deux reprises des failles dans son code. Ces deux erreurs sont décrites en détail dans les articles de Rekt : Compound Errors et Overcompensated. Heureusement, aucune de ces erreurs n’a affecté les actifs présents dans le protocole de prêt. Ainsi, Compound reste actuellement le cinquième plus grand système de prêt sur le réseau principal d'Ethereum.

Isolated Groups with Mutual Collateral

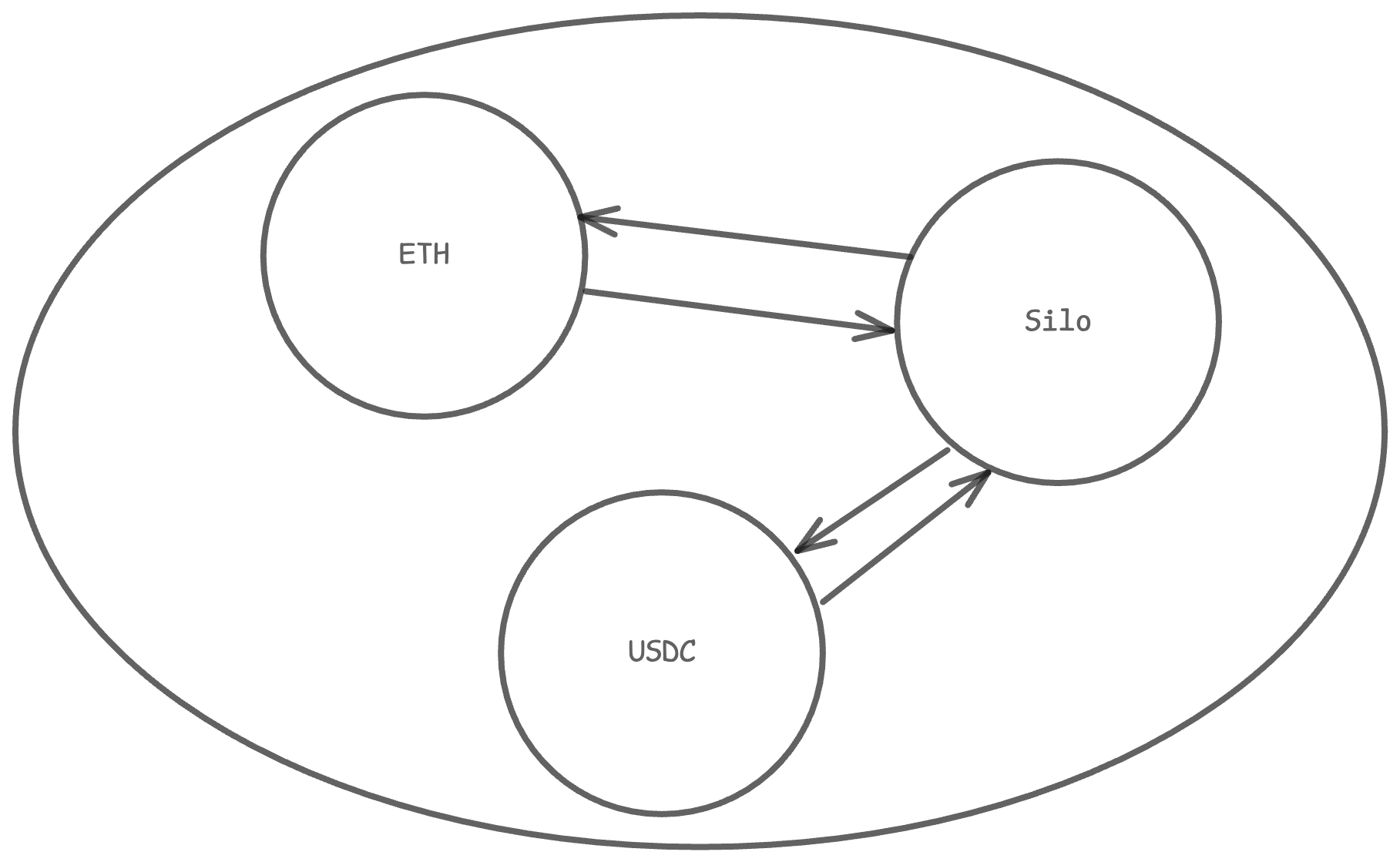

Cette architecture de protocole de prêt est peu utilisée. Actuellement, Silo Finance, classé 18e sur le classement TVL des protocoles de prêt de DefiLlama, utilise cette architecture.

L'image ci-dessus illustre les relations de prêt dans le marché associé au jeton Silo, sur la version Arbitrum de Silo. Dans l'architecture Isolated Groups with Mutual Collateral, les jetons sont mutuellement liés et servent de collatéraux les uns aux autres. Sur la version Arbitrum de Silo, chaque marché de prêt contient deux jetons : ETH et USDC, ainsi qu’un troisième jeton désigné par le créateur du marché, ici le jeton Silo.

Dans la documentation de Silo, ETH et USDC sont appelés bridge assets, tandis que le troisième jeton choisi par le créateur du marché est appelé base asset. Le terme bridge assets est pertinent, car les utilisateurs peuvent concevoir des chaînes de prêt basées sur ETH et USDC pour répondre à leurs besoins. Par exemple, on peut emprunter ETH en utilisant le jeton Silo comme garantie, puis emprunter ARB en utilisant ETH comme garantie. Grâce à ce chemin, on parvient effectivement à emprunter ARB en utilisant le jeton Silo comme garantie initiale.

L'avantage de l'architecture Isolated Groups with Mutual Collateral est qu'elle combine l'isolement des risques offert par Isolated Groups — les utilisateurs peuvent choisir un marché de prêt selon leur tolérance au risque — tout en limitant la fragmentation de la liquidité, puisqu'ils peuvent concevoir des chaînes de prêt indirectes via les bridge assets. Enfin, grâce à la relation de collatéral mutuel, les collatéraux déposés par les utilisateurs peuvent effectivement générer des intérêts.

Toutefois, Silo permet également aux utilisateurs de configurer le statut du collatéral. En renonçant aux intérêts du collatéral, cette option empêche que le collatéral soit emprunté, assurant ainsi sa sécurité.

Paramètres

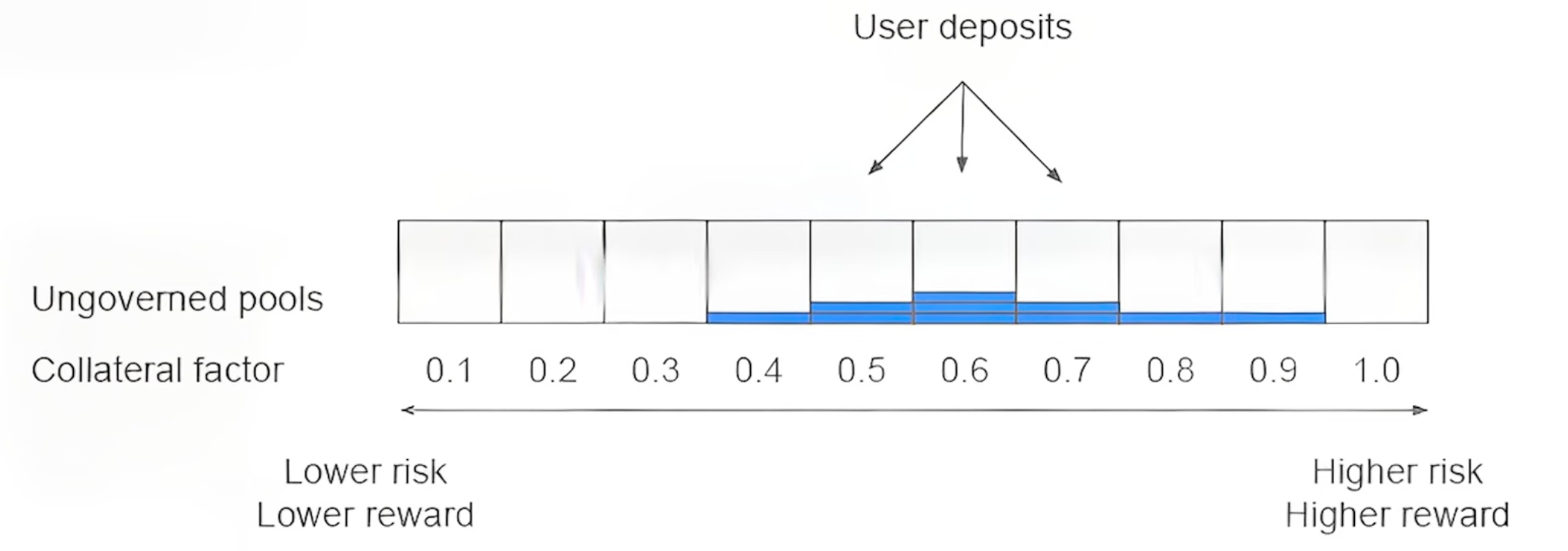

Dans la deuxième partie de cet article, nous aborderons les paramètres des protocoles de prêt, en nous concentrant principalement sur le facteur de collatéral, le paramètre le plus lié à l'efficacité capitaliste. Ce paramètre mesure la décote appliquée aux collatéraux dans le protocole de prêt. Plus le facteur de collatéral est élevé, moins l'actif est décoté. Généralement, les actifs stables comme ETH ont un facteur de collatéral élevé, tandis que les actifs à faible capitalisation boursière ont souvent un facteur de collatéral plus bas.

Global Paternalism

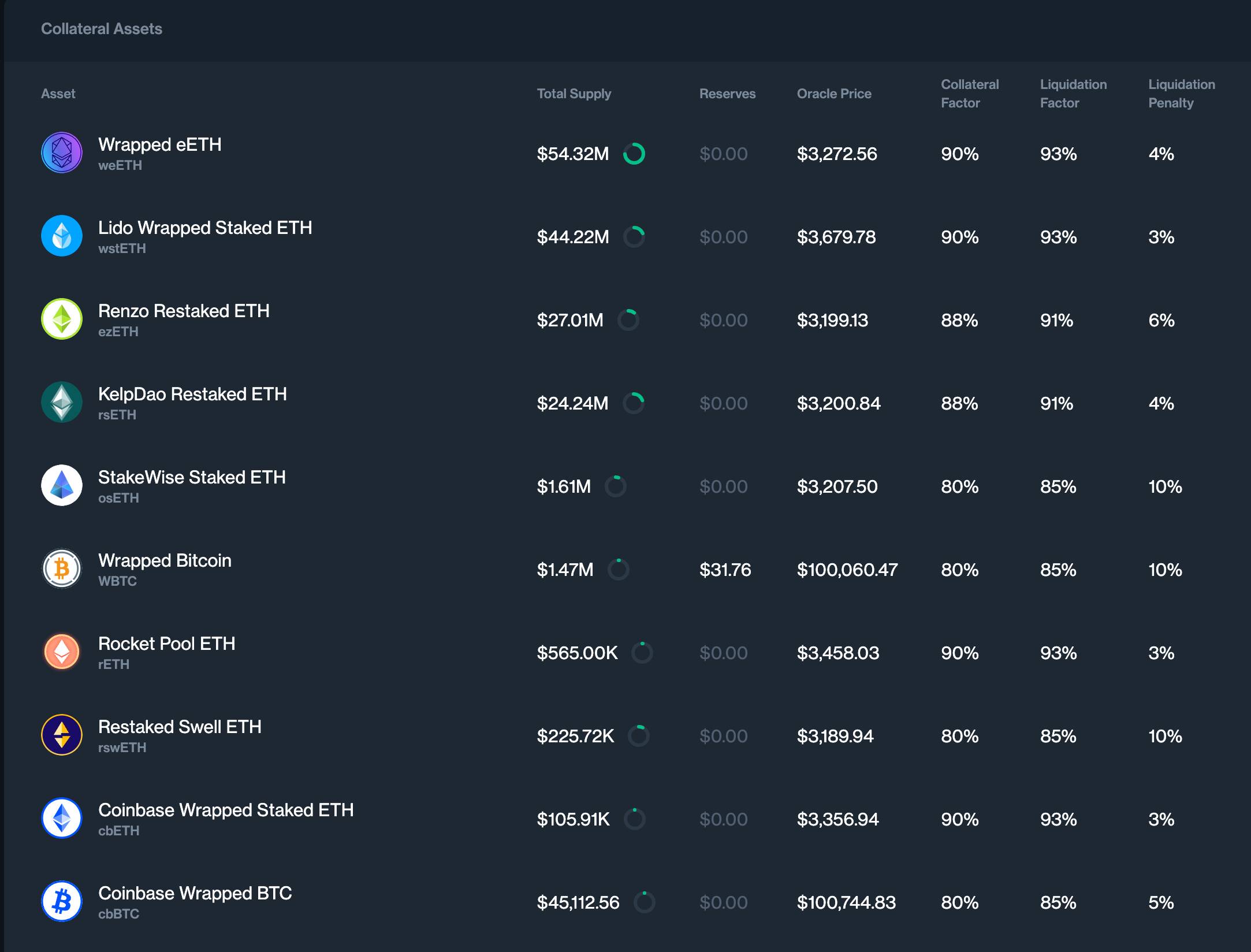

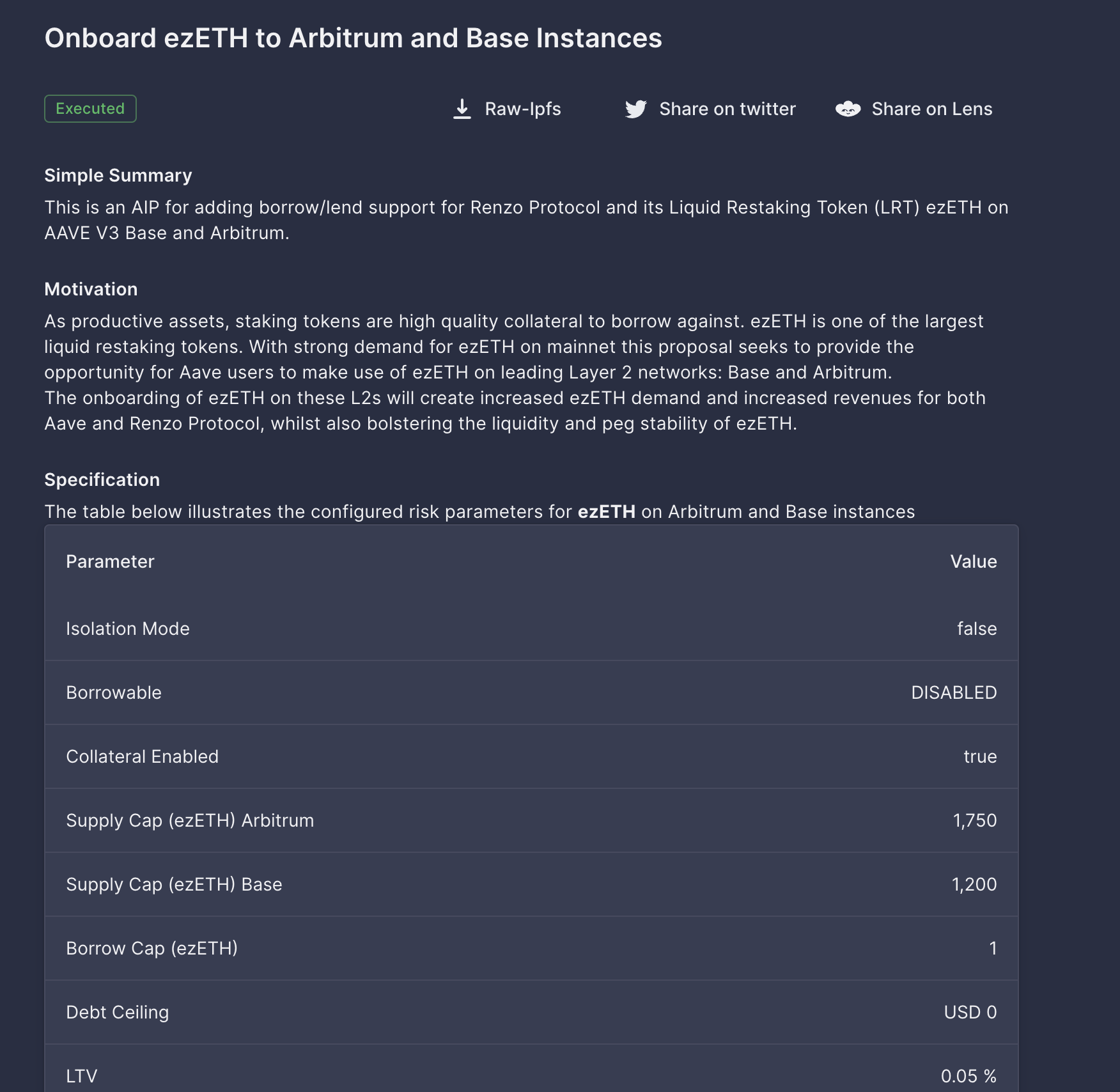

Global Paternalism est actuellement le mode de configuration le plus courant pour le paramètre du facteur de collatéral dans les protocoles de prêt. En résumé, c'est l'équipe du protocole qui fixe et modifie directement les paramètres du facteur de collatéral. Par exemple, dans AAVE, l'organisation DAO d'AAVE propose des modifications des paramètres associés à certains collatéraux. L'image ci-dessous montre les paramètres configurés par la gouvernance d'AAVE lorsque ezETH est utilisé comme collatéral.

Pour le protocole et les utilisateurs, Global Paternalism représente la solution la plus simple.

The Invisibal Hand

Actuellement, les protocoles de prêt comme Morpho refusent d'introduire un système de gouvernance, rendant ainsi impossible l'application de Global Paternalism sur Morpho. Morpho adopte donc une autre approche : tout utilisateur peut créer un marché avec n'importe quel paramètre de facteur de collatéral, et les prêteurs placeront leurs fonds dans les marchés qu'ils jugent les plus fiables.

Par exemple, sur Morpho, on observe deux marchés différents pour la paire USD0++ / USDC, chacun ayant des paramètres distincts. Les utilisateurs choisissent alors, selon leur propre profil de risque, dans quel marché déposer leurs USDC.

Conclusion

Cet article présente les architectures courantes des protocoles de prêt DeFi. En résumé, les différentes architectures résultent de niveaux variés de dépendance à la gouvernance. On peut diviser schématiquement les protocoles de prêt en deux catégories :

- Fortement dépendants de la gouvernance : les paramètres du protocole et le choix des collatéraux nécessitent un processus de gouvernance strict

- Indépendants de la gouvernance : les marchés peuvent être créés librement avec des paramètres arbitraires, les utilisateurs votant « avec leurs pieds »

Pour les protocoles fortement dépendants de la gouvernance, le mécanisme de gouvernance est crucial. Compound et ses projets fork ont déjà connu à plusieurs reprises des problèmes de gouvernance ayant conduit à des dysfonctionnements du protocole. À ce jour, AAVE apparaît comme le projet doté du meilleur mécanisme de gouvernance parmi tous les protocoles. Un avantage majeur de ces protocoles est que, sous réserve de faire confiance à leur gouvernance, les déposants n'ont aucune action supplémentaire à effectuer après avoir déposé leurs actifs. Cette simplicité est particulièrement attrayante pour des organisations structurées comme la Fondation Ethereum.

Pour les protocoles indépendants de la gouvernance, tout est décidé par le marché. Cela impose des exigences plus élevées aux participants : prêteurs et emprunteurs doivent surveiller en permanence l'évolution des marchés et réaffecter régulièrement leurs fonds entre différents marchés pour obtenir les meilleurs taux. Cette approche est très peu adaptée aux utilisateurs institutionnels, qui, en raison de contraintes internes, ne peuvent pas fréquemment réaliser des opérations. Bien sûr, les utilisateurs peuvent choisir de confier leurs fonds à un tiers, mais à ce jour, les tiers présents sur Morpho ne semblent pas plus dignes de confiance que ceux d'AAVE.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News