Émission de jetons : de la domination des fonds spéculatifs à l'impulsion communautaire, la levée de fonds communautaire est-elle une bonne affaire ou un piège ?

TechFlow SélectionTechFlow Sélection

Émission de jetons : de la domination des fonds spéculatifs à l'impulsion communautaire, la levée de fonds communautaire est-elle une bonne affaire ou un piège ?

L'essor du financement communautaire marque un changement majeur par rapport au modèle traditionnel dominé par le capital-risque vers un modèle piloté par la communauté.

Auteur : Francesco

Traduction : TechFlow

L’émission communautaire de jetons est en pleine résurgence, remettant en cause le modèle traditionnel dominé par les investisseurs institutionnels.

Pour analyser ce changement, nous examinerons les tendances récentes, notamment les cas de Hyperliquid et d’Echo, tout en évaluant l’humeur communautaire et la performance sur le marché des différentes méthodes de distribution de jetons.

Émission communautaire de jetons : l’émergence d’une nouvelle tendance

Au cours des derniers mois, les levées de fonds pilotées par la communauté ont nettement repris.

Plusieurs facteurs clés semblent motiver cette tendance.

1. Sentiment positif du marché envers le financement communautaire

Dans les modèles d’émission de jetons autrefois dominés par les capitaux-risqueurs (VC), ceux-ci affichaient souvent une mauvaise performance après leur lancement.

Une faible circulation, une répartition inégale des jetons et des plans de déblocage stricts entraînaient généralement une baisse continue des prix. Avec le temps, l’humeur du marché s’est progressivement tournée vers les modèles d’émission pilotés par la communauté.

Ce changement a été largement influencé par Hyperliquid. Le cas d’Hyperliquid montre qu’un produit mature, combiné à une communauté soigneusement cultivée, peut non seulement réduire sa dépendance aux fonds VC, mais aussi efficacement éviter les problèmes courants de chute de valeur post-lancement.

En outre, avec l’arrivée croissante de nouveaux jetons sur le marché, les projets doivent trouver des moyens de se démarquer dans la concurrence, et la participation communautaire devient un facteur différenciant clé. Ainsi, le modèle dit « d’émission équitable » revient au premier plan.

Cette tendance ouvre également de nouvelles opportunités pour les investisseurs particuliers, leur permettant de participer à des projets autrefois réservés aux investisseurs institutionnels. Dans certains cas, le modèle communautaire permet même aux petits investisseurs d’obtenir des jetons à des conditions plus avantageuses que celles offertes aux investisseurs traditionnels.

2. Le dilemme du soutien par les capitaux-risqueurs

Aujourd’hui, les utilisateurs sont de plus en plus méfiants envers les projets qui attribuent la majeure partie de leurs jetons à des VC et autres investisseurs institutionnels. Cela place les équipes projet dans un dilemme : comment garantir les fonds nécessaires tout en maintenant une répartition équitable des jetons ?

Bien que de nombreux fondateurs valorisent la participation démocratique de la communauté, ils font face à une question plus pragmatique : comment lever suffisamment de fonds pour achever le développement du produit ?

Le modèle de distribution piloté par la communauté, bien qu’il offre un mécanisme de répartition plus équitable, introduit néanmoins des incertitudes quant à la stabilité financière et au soutien des investisseurs stratégiques.

Néanmoins, ce modèle présente des avantages uniques :

-

Il aide le projet à construire une base d’utilisateurs fidèles

-

Il favorise l’itération et les tests du produit

-

Il pousse le projet à se concentrer davantage sur la création de valeur à long terme plutôt que sur les intérêts immédiats des investisseurs.

Une structure de distribution trop orientée vers les investisseurs institutionnels conduit souvent à une dissonance entre les fluctuations de prix à court terme et les objectifs stratégiques à long terme du projet. Ce problème se manifeste typiquement par des mécanismes rigides de déblocage des jetons, nuisant ainsi au bon fonctionnement de l’économie token.

De plus, un contrôle excessif par les investisseurs institutionnels peut affaiblir la voix des petits investisseurs dans la gouvernance et le développement à long terme du projet. Un tel manque d’implication peut entraîner une baisse de l’activité communautaire, conduisant finalement à une perte d’intérêt des investisseurs.

Problèmes fréquents

-

Privilèges injustes : Les investisseurs précoces et les conseillers bénéficient souvent de conditions préférentielles sur les jetons et d’un accès prioritaire, créant une injustice manifeste.

-

Influence limitée dans la gouvernance : Bien que de nombreux projets se présentent comme pilotés par la communauté, l’influence réelle des détenteurs de jetons individuels dans les décisions reste souvent minime.

-

Conflit entre stratégie et humeur du marché : Les équipes projets se concentrent généralement sur le développement à long terme, tandis que le prix du jeton est souvent dominé par les émotions spéculatives à court terme.

Les préférences communautaires : qu’est-ce qui importe vraiment aux utilisateurs ?

À travers les discussions sur les réseaux sociaux et l’émergence de plateformes comme Echo, on constate une insatisfaction croissante des utilisateurs de cryptomonnaies face aux traitements privilégiés accordés aux VC et aux investisseurs institutionnels.

La communauté réclame de plus en plus un environnement d’investissement plus équitable.

Attentes principales de la communauté

-

Des opportunités d’investissement équitables : La communauté souhaite bénéficier de conditions comparables à celles des VC, y compris un prix équitable du jeton et un processus de participation simplifié.

-

Un modèle économique clair : Des règles transparentes de distribution des jetons sont essentielles pour instaurer la confiance chez les investisseurs.

-

Des mécanismes inclusifs : Les opportunités d’investissement ne devraient pas être réservées aux « baleines » (individus fortunés), mais accessibles équitablement à tous les investisseurs.

-

Des voies diversifiées de participation : Qu’il s’agisse d’apporter de la liquidité, de contribuer au développement de la plateforme ou d’acheter directement des jetons, les utilisateurs doivent avoir plusieurs façons de rejoindre le projet.

Considérations structurelles

-

Mécanisme clair de déblocage : Un calendrier de déblocage transparent peut atténuer efficacement la volatilité du marché et empêcher les ventes massives soudaines par les initiés.

-

Architecture de gouvernance équilibrée : Bien que les détenteurs importants aient plus d’influence, des systèmes de vote délégué ou basés sur la durée de détention peuvent renforcer la participation des petits investisseurs.

-

Mécanisme clair de récompense : Les projets doivent définir un cadre transparent de récompenses, par exemple via des récompenses de mise en jeu, des rachats de jetons ou le partage des revenus, afin de créer de la valeur pour les détenteurs.

-

Développement centré sur la communauté : Interagir régulièrement avec la communauté, assurer une gouvernance transparente et financer des initiatives communautaires sont essentiels pour maintenir un engagement durable.

Évolutions en cours : impacts sur le marché

Avec l’adoption croissante de stratégies centrées sur la communauté par les projets, certaines tendances clés émergent :

Mécanismes innovants d’émission de jetons

-

La communauté véritablement aux commandes : Les projets passent d’une gouvernance symbolique à un pouvoir effectif, permettant aux détenteurs de jetons de participer directement aux modifications du protocole, à l’allocation des fonds et aux décisions stratégiques. Cela inclut l’adoption de systèmes de vote pondéré et l’octroi d’un contrôle direct de la trésorerie communautaire.

-

Mécanismes de récompense diversifiés : De nombreux projets expérimentent des approches innovantes, comme des rendements dynamiques de mise en jeu, une distribution de jetons basée sur les contributions ou encore des systèmes de réputation récompensant l’engagement actif à long terme, plutôt que la simple possession de jetons.

-

Modèles économiques axés sur le long terme : Les projets mettent davantage l’accent sur la conception de systèmes token durables, intégrant des mécanismes visant à maintenir la valeur du jeton, tels qu’un ajustement flexible de l’offre, un système de rachat activé par l’utilisation ou des incitations liées à la croissance du protocole.

-

Réduction de la dépendance aux fonds VC : Les projets explorent des modes de financement plus variés, comme le financement communautaire, la liquidité propre au protocole (liquidité détenue et gérée directement par le protocole) ou des modèles de croissance basés sur le partage des revenus, réduisant ainsi leur besoin de gros investissements initiaux des VC.

Défis principaux auxquels les projets sont confrontés

-

Équilibre entre financement et contrôle : les équipes doivent lever suffisamment de fonds pour développer le projet tout en garantissant à la communauté une propriété et un pouvoir décisionnel suffisants. Pour cela, adopter un modèle de financement hybride pourrait aider à concilier ces deux besoins.

-

Favoriser la croissance communautaire à long terme : un développement durable de la communauté dépasse les incitations à court terme ; il repose sur l’éducation, des objectifs communs et une création de valeur authentique pour attirer et fidéliser les membres. Cela peut passer par des programmes d’ambassadeurs, des subventions aux développeurs ou des campagnes marketing pilotées par la communauté.

-

La transparence comme nouvelle norme : les projets doivent fournir régulièrement des mises à jour, organiser des discussions publiques sur la gouvernance et maintenir une communication claire. Ces mesures transparentes sont désormais attendues par la communauté, et non plus optionnelles.

-

Créer un modèle de revenus durable : les projets doivent concevoir des mécanismes générant des revenus stables pour le protocole et ses détenteurs de jetons, par exemple via des frais de service, des commissions de plateforme ou d’autres activités créatrices de valeur, afin de soutenir leur développement à long terme.

Étude de cas : le modèle sans VC de Hyperliquid

Le succès du jeton de Hyperliquid après sa distribution fournit un exemple inspirant de rejet du financement traditionnel par les VC :

-

Aucune allocation aux VC : Les jetons ont été entièrement distribués aux utilisateurs de la plateforme, et non aux fonds VC.

-

Performance stable sur le marché : Le prix du jeton est resté stable après la distribution, sans fortes fluctuations.

-

Développement communautaire organique : La croissance du projet repose entièrement sur la participation réelle des utilisateurs, sans incitations artificielles.

-

Mécanisme de distribution basé sur la contribution : L’attribution des jetons dépend des activités et contributions réelles sur la plateforme, et non d’un simple achat.

Toutefois, la communauté utilisateur de Hyperliquid présente certaines caractéristiques uniques, ce qui la distingue des autres projets tentant des approches communautaires similaires, et limite donc son applicabilité comme modèle universel :

-

Utilisateurs principalement professionnels : Les utilisateurs centraux de la plateforme ne sont pas des particuliers ordinaires, mais des traders professionnels réalisant de grosses transactions.

-

Capacité à détenir à long terme : Ces utilisateurs disposent de ressources financières importantes et n’ont pas besoin de vendre rapidement leurs jetons pour obtenir un retour, réduisant ainsi la pression vendeuse sur le marché et encourageant la détention prolongée.

-

Intérêts alignés naturellement : Puisque ces utilisateurs tirent déjà des gains substantiels des transactions sur la plateforme, leurs intérêts sont étroitement liés à sa croissance, le jeton n’étant qu’une récompense supplémentaire.

-

Pression de vente faible : Lorsque les utilisateurs réalisent déjà des profits via les transactions, ils ne sont pas pressés de vendre leurs jetons pour obtenir des gains à court terme.

-

Pas de dépendance au financement par jetons : Contrairement à de nombreux projets dépendant des ventes de jetons pour financer leur développement, Hyperliquid n’a pas besoin de combler un déficit financier via la vente de jetons.

-

Mécanisme purement récompensateur d’usage : Les jetons ne sont distribués qu’aux utilisateurs réels de la plateforme, et non aux investisseurs achetant des jetons dans l’espoir de gains futurs.

-

Mentalité de détention différente : Les utilisateurs ayant acquis des jetons par l’utilisation de la plateforme ont une disposition psychologique complètement différente concernant la détention et la vente, comparés aux investisseurs achetant directement des jetons.

Bien que la méthode de Hyperliquid ait connu un grand succès, d’autres projets doivent reconnaître que leur communauté peut différer radicalement. Une stratégie adaptée à une plateforme peuplée de traders riches et expérimentés ne conviendra pas nécessairement à un projet ciblant des utilisateurs particuliers classiques.

Cela soulève une question importante : Le financement communautaire est-il vraiment plus durable, ou déplace-t-il simplement la pression de vente des VC vers des investisseurs particuliers avides de retours rapides ? Les VC adoptent généralement des stratégies de sortie réfléchies, tandis que les petits investisseurs, faute de ressources, ne peuvent pas investir à long terme, ce qui risque d’instabiliser davantage le marché et de provoquer des fluctuations émotionnelles.

Par ailleurs, notons que bien que Hyperliquid ait distribué plus de 31 % de ses jetons, il est resté concentré sur la création d’un excellent produit que les utilisateurs veulent vraiment utiliser.

Cela donne une leçon cruciale aux autres projets : la communauté seule ne garantit pas le succès ; le projet doit reposer sur des bases solides, comme une expérience produit exceptionnelle.

Différences clés entre les différentes approches

Bien que la communauté crypto embrasse chaleureusement le passage du modèle de financement VC au modèle communautaire, un fait incontournable demeure : la propension humaine à rechercher des gains à court terme n’a pas changé.

Les différences clés entre ces méthodes de distribution apparaissent dans les aspects suivants :

(Tableau original de Francesco, traduit par TechFlow)

Démocratiser l’accès à l’investissement

L’émergence de plateformes comme Echo et Legion pousse davantage à ouvrir aux petits investisseurs les opportunités d’investissement autrefois réservées aux VC et aux institutions.

En outre, ces plateformes offrent aux protocoles des interfaces simplifiées pour leurs tours d’investissement, facilitant l’optimisation de leurs stratégies de distribution de jetons.

La tendance évolue : ces nouveaux développements influencent déjà la manière dont les nouveaux projets redessinent leurs allocations de jetons. Notons que de plus en plus de projets choisissent de vendre leurs jetons via ces plateformes, MegaETH étant un exemple récent.

Ce changement apporte des relations d’actionnariat et des structures capitalistiques plus équilibrées, tandis que l’attribution de fonds communautaires continue d’augmenter.

Approche d’Echo et de Legion :

-

Orientation vers un modèle de développement piloté par la communauté

-

Économie token transparente

-

Relations équilibrées entre parties prenantes

-

Mécanismes innovants de distribution de jetons

Dans la distribution de jetons et les stratégies d’investissement, il n’existe pas de « formule magique » universelle.

Cependant, les projets peuvent s’appuyer sur les tendances sectorielles actuelles et prendre en compte plusieurs nouveaux facteurs.

Recommandations pour les futurs projets

Pour les futurs projets souhaitant innover dans leurs modèles de distribution de jetons, voici quelques pistes à considérer :

-

Stratégie d’allocation

-

Mettre en œuvre un mécanisme de vente communautaire juste et transparent

-

Assurer un lien étroit entre les intérêts des détenteurs de jetons et le succès du projet

-

Développer des modes innovants de financement du projet

-

Garantir une large distribution des droits de gouvernance pour renforcer l’implication communautaire

-

Participation communautaire

-

Établir des canaux de communication ouverts et transparents

-

Parvenir à un consensus communautaire autour du mécanisme d’allocation

-

Entretenir un engagement durable de la communauté

-

Offrir des usages concrets aux détenteurs de jetons pour augmenter leur valeur ajoutée

-

Donner à la communauté une influence sur la direction stratégique du projet

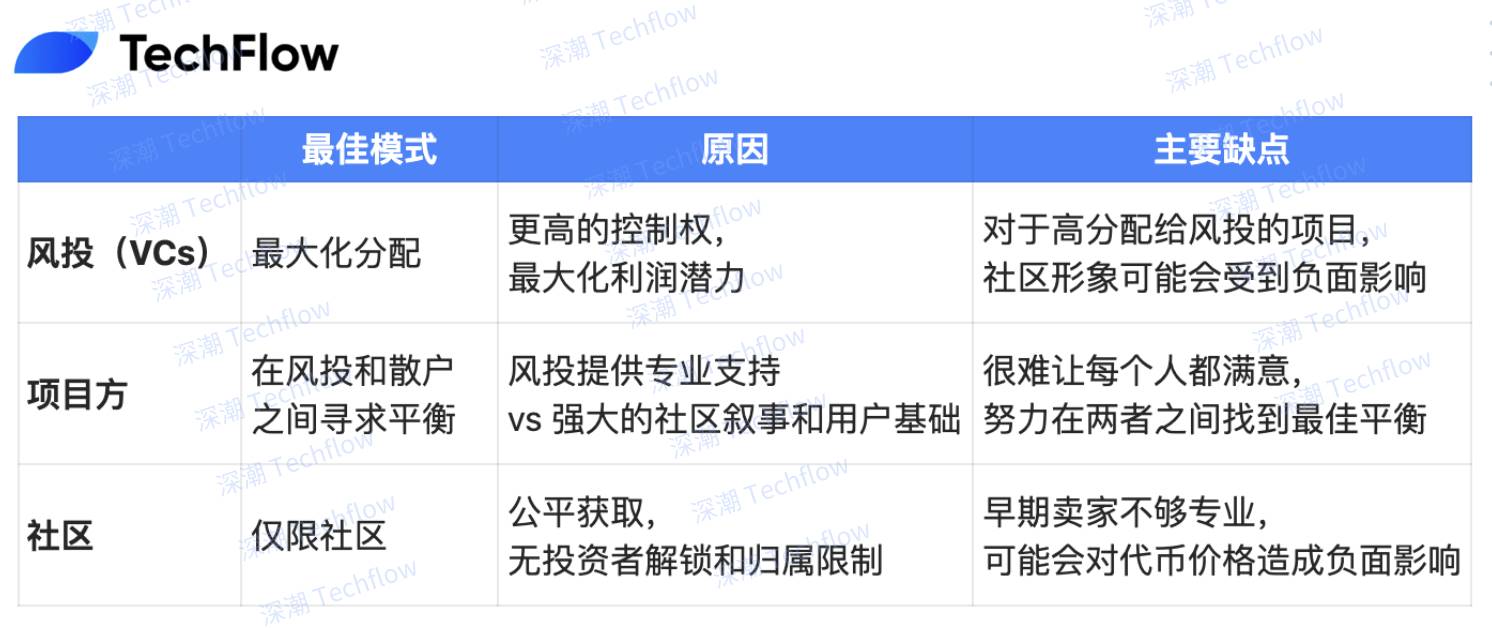

Qui sont les gagnants et les perdants selon les différents modèles de jetons ?

(Tableau original de Francesco, traduit par TechFlow)

Partie intéressante : la réalité du modèle hybride

Quand les VC et la communauté se combinent :

-

Gain pour les VC : Une part plus petite, mais une meilleure image publique

-

Gain pour le projet : Plus de soutiens, mais une gestion plus complexe

-

Gain pour la communauté : Plus de stabilité, mais moins de jetons alloués

Il n’existe pas de standard absolu pour juger un modèle token, qu’il favorise les investisseurs ou la communauté. Cela dépend toujours du point de vue des différents acteurs, en particulier des besoins du marché.

Conclusion et réflexions

L’essor du financement communautaire marque un changement majeur, passant d’un modèle traditionnel dominé par les VC à un modèle piloté par la communauté. De plus en plus de projets comprennent l’importance de s’aligner avec les intérêts communautaires plutôt que de simplement plaire aux grands investisseurs institutionnels. Dans cet environnement en mutation, la clé du succès pourrait résider dans la conception de mécanismes d’allocation qui priorisent à la fois la propriété communautaire et la durabilité du projet.

Il n’existe certes pas de « formule magique », mais tout projet souhaitant réussir doit sérieusement considérer certains éléments émergents.

Actuellement, nous traversons une phase de transition entre deux modèles. De nombreux projets tentent de reproduire le modèle Hyperliquid, avec des résultats mitigés. D’un côté, ils cherchent à montrer leur volonté d’allouer une plus grande part aux communautés ; de l’autre, ils sont limités par leurs relations avec des investisseurs existants, ce qui restreint leur autonomie dans la distribution des jetons.

Cependant, la simple participation communautaire ne suffit pas à garantir le succès à long terme ou l’alignement des incitations.

Les petits investisseurs, lorsqu’ils gèrent leurs jetons, privilégient souvent les gains à court terme et peuvent même être plus enclins que les investisseurs traditionnels à réaliser rapidement leurs profits. En outre, ils manquent de stratégies de sortie matures, ce qui pourrait accentuer la volatilité des prix.

Néanmoins, si ces facteurs sont pris en compte dès le départ, un équilibre est possible. Tout comme la technologie blockchain évolue avec le temps, les modèles d’allocation de jetons doivent aussi s’adapter. Même si les progrès ne sont pas aussi rapides que prévu, on observe bel et bien un renouveau des modèles communautaires, source d’un nouvel espoir.

Les prochains mois seront cruciaux pour observer et évaluer cette tendance : la communauté obtiendra-t-elle réellement des opportunités d’investissement équitables, ou ces changements resteront-ils superficiels, apportant peu d’améliorations substantielles au modèle traditionnel ?

Cette fois, allons-nous franchir un véritable cap ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News