Le retour de Trump : les stablecoins ou le bitcoin, lequel pourra résoudre la crise de la dette américaine ?

TechFlow SélectionTechFlow Sélection

Le retour de Trump : les stablecoins ou le bitcoin, lequel pourra résoudre la crise de la dette américaine ?

Dans un avenir prévisible, nous assisterons à une tokenisation à plus grande échelle des obligations américaines sur la blockchain. Toujours dans l'écosystème DeFi, de nouveaux projets basés sur les obligations américaines tokenisées émergeront et bénéficieront de la faveur des utilisateurs et du marché, transformant progressivement les méthodes de gestion de patrimoine et d'investissement sur chaîne.

Auteurs : HedyBi, JasonJiang | OKGResearch

Introduction

Le retour de Donald Trump à la présidence porte à un niveau inédit l’interpénétration entre politique et économie. Ce « phénomène Trump » n’est pas seulement une manifestation de son style de leadership, mais symbolise également une refonte globale des intérêts économiques et du pouvoir politique. Dans le domaine économique, ce changement structurel complexe est appelé « interpénétration politique-économique » (political economy intertwining). En tant que plus grande économie mondiale et émetteur de la monnaie de réserve internationale, chaque ajustement politique des États-Unis devient un indicateur clé pour les flux de capitaux mondiaux. En perspective 2025, avec l'ouverture du gouvernement Trump sur le secteur cryptographique, les effets en cascade de l’« économie Trump » s’étendront plus rapidement au monde blockchain. Le marché cryptographique passe ainsi rapidement d’une innovation marginale à l’un des marchés financiers majeurs au niveau mondial.

OKG Research lance spécialement une série thématique intitulée « L’économie Trump », afin d’analyser en profondeur la logique centrale et les tendances futures de ce processus. Le premier article, « Le retour de Trump : Bitcoin, pétrole et or dans une nouvelle ère économique », se concentrait sur l’impact du Bitcoin sur l’architecture financière internationale. Celui-ci aborde quant à lui le marché obligataire américain, actif central de la finance traditionnelle, pour examiner comment, grâce aux technologies blockchain et aux outils du secteur cryptographique, le marché des obligations américaines, d'une taille colossale de 36 000 milliards de dollars, pourrait renforcer et étendre davantage la domination du dollar dans le système financier mondial.

Récemment, lors du Forum économique mondial de Davos en Suisse, le PDG de Coinbase, Brian Armstrong, a déclaré en entrevue qu’un projet de loi américain imminent sur les stablecoins pourrait exiger que leurs émetteurs soutiennent entièrement les stablecoins libellés en dollars par des obligations du Trésor américain. Bien que nous estimions que, sauf exigence de réserve excédentaire, la probabilité d'une couverture à 100 % par des obligations américaines ne soit pas très élevée en raison du rôle des réserves en espèces, la déclaration d’Armstrong reflète néanmoins la demande croissante et la préférence du marché crypto pour les obligations américaines.

La vitesse de croissance du marché des obligations américaines est stupéfiante : il a fallu plus de 200 ans pour passer de zéro à 1 000 milliards de dollars, mais seulement 40 ans pour passer de 1 000 à 36 000 milliards. La racine de cette transformation réside dans l’abandon du système de convertibilité-or par le gouvernement Nixon en 1971, qui a détaché le dollar de l’or, ouvrant ainsi l’ère de l’impression monétaire illimitée, entraînant une spirale incontrôlable de la dette américaine.

Parallèlement à cette inflation rapide de la dette, OKG Research observe que les investisseurs traditionnellement habitués à financer ce marché de 36 000 milliards de dollars commencent à perdre progressivement leur appétit, et la chaîne blockchain pourrait bien devenir le nouveau marché capable de relancer ces obligations.

Début de l’année 2025 : mode difficile pour la dette américaine

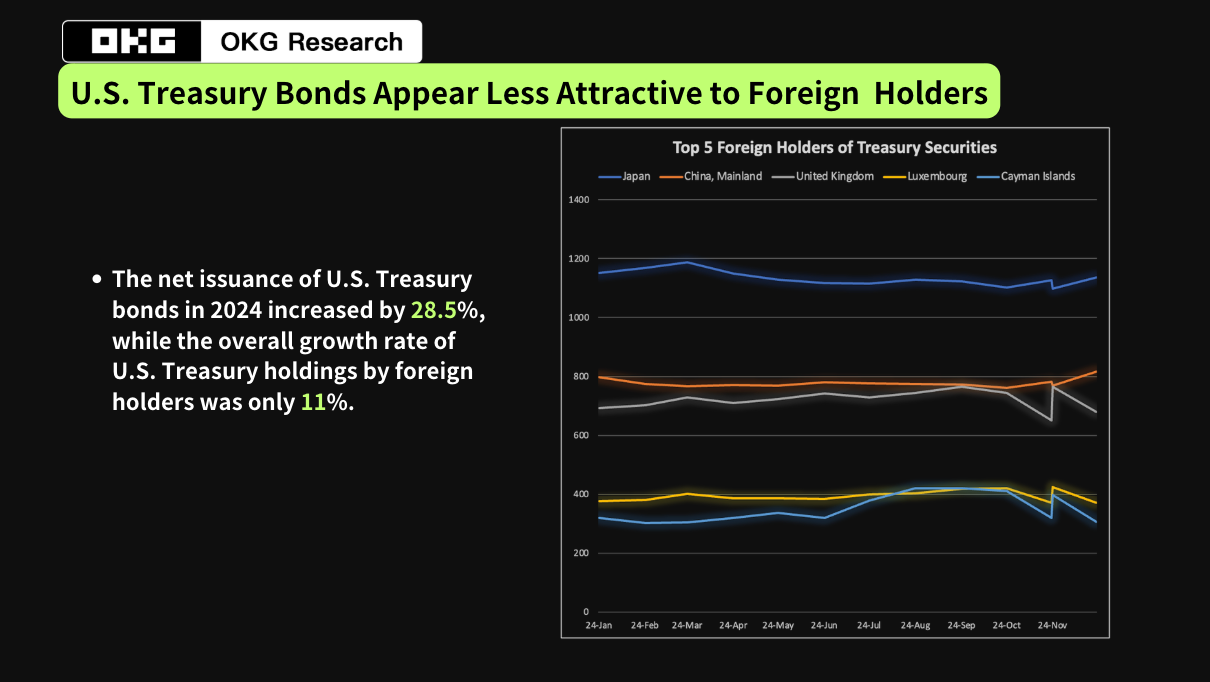

En 2025, le marché des obligations américaines entre en mode difficile, avec près de 3 000 milliards de dollars d’obligations arrivant à échéance, dont la majorité sont des titres à court terme. En 2024, le montant net émis par le Trésor américain a atteint 26,7 000 milliards de dollars, en hausse de 28,5 % en glissement annuel.

Dans ce contexte, le retour de Trump sur la scène politique, avec sa préférence affichée pour une politique monétaire accommodante, risque d’accroître l’incertitude du marché. Durant son précédent mandat, Trump a régulièrement exercé des pressions sur la Réserve fédérale pour faire baisser les taux d’intérêt, considérant cette politique comme un levier essentiel pour stimuler l’économie et la confiance des marchés. S’il réussit à imposer une baisse des taux, cela pourrait non seulement réduire fortement le rendement des obligations américaines, diminuant ainsi leur attrait pour les investisseurs étrangers, mais aussi accentuer la pression à la dépréciation du dollar, perturbant par là même la configuration mondiale des réserves de change. Par ailleurs, l’orientation pro-croissance de ses politiques pourrait inciter le gouvernement à accroître ses dépenses publiques, élargissant ainsi davantage le déficit budgétaire et augmentant la pression à la hausse sur l’offre d’obligations.

Cependant, du côté de la demande, notamment chez les banques centrales étrangères, l’attrait des obligations américaines semble diminuer. Selon les dernières statistiques d’OKG Research, la vitesse d’achat des obligations américaines par les banques centrales étrangères n’a atteint que 11 %, inférieure à la vitesse d’émission des obligations américaines (28,5 %). Parmi les 20 principaux pays détenteurs d’obligations américaines, seuls quatre — la France (35,5 %), Singapour (31 %), la Norvège (40 %) et le Mexique (33 %) — ont accru leurs achats à un rythme supérieur à celui de l’émission en 2024.

Plus encore, certaines banques centrales étrangères réduisent activement leurs avoirs en obligations américaines. Depuis avril 2022, la Chine détient moins de 1 000 milliards de dollars d’obligations américaines ; en septembre 2024, elle a encore réduit ses avoirs de 26 milliards, à 772 milliards de dollars. Le Japon, quant à lui, a réduit ses avoirs de 59 milliards de dollars le même mois, portant son total à 1 123,3 milliards. Bien qu’il reste le plus grand détenteur étranger d’obligations américaines, son exposition diminue à nouveau. Avec la montée en puissance de la diversification des réserves de change à l’échelle mondiale, la demande étrangère pour les obligations américaines s’affaiblit nettement.

La combinaison d’une croissance rapide de la dette et d’une demande étrangère en baisse place le marché obligataire américain face à un double défi, rendant presque inévitable une hausse de la prime de risque. À l’avenir, si le marché ne parvient pas à absorber efficacement cette dette, cela pourrait provoquer des chocs financiers d’envergure.

Le marché cryptographique pourrait justement proposer une réponse innovante à cette question d’absorption de la dette.

Les stablecoins pourraient devenir en 2025 l’un des 10 premiers détenteurs d’obligations américaines

Considérées comme l’un des actifs les plus sûrs au monde, les obligations américaines jouent un rôle de plus en plus important dans le marché cryptographique. Les stablecoins en sont le principal vecteur d’intégration. Actuellement, plus de 60 % des activités sur chaîne concernent des stablecoins, et les principaux stablecoins choisissent majoritairement les obligations américaines comme actif de garantie.

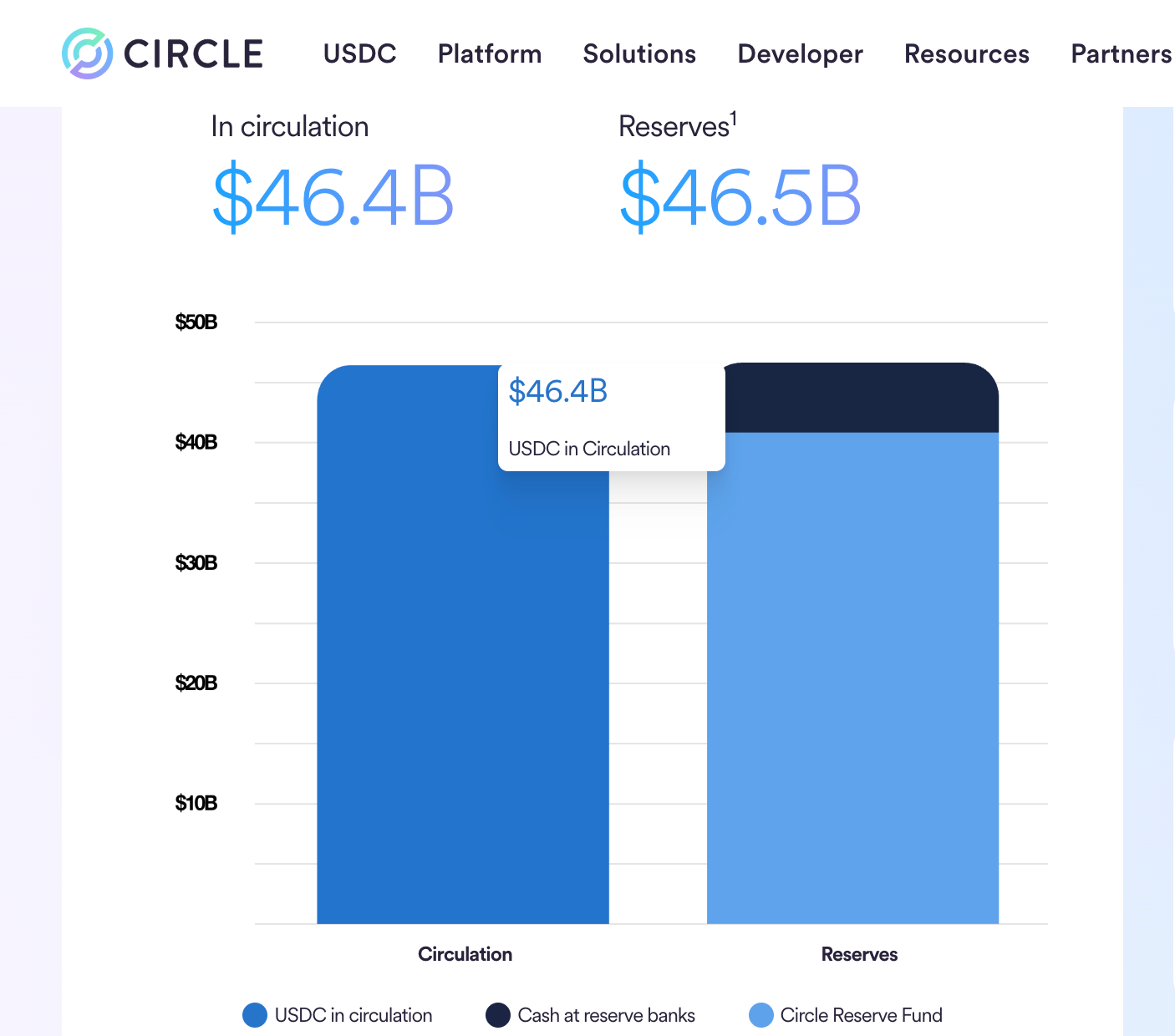

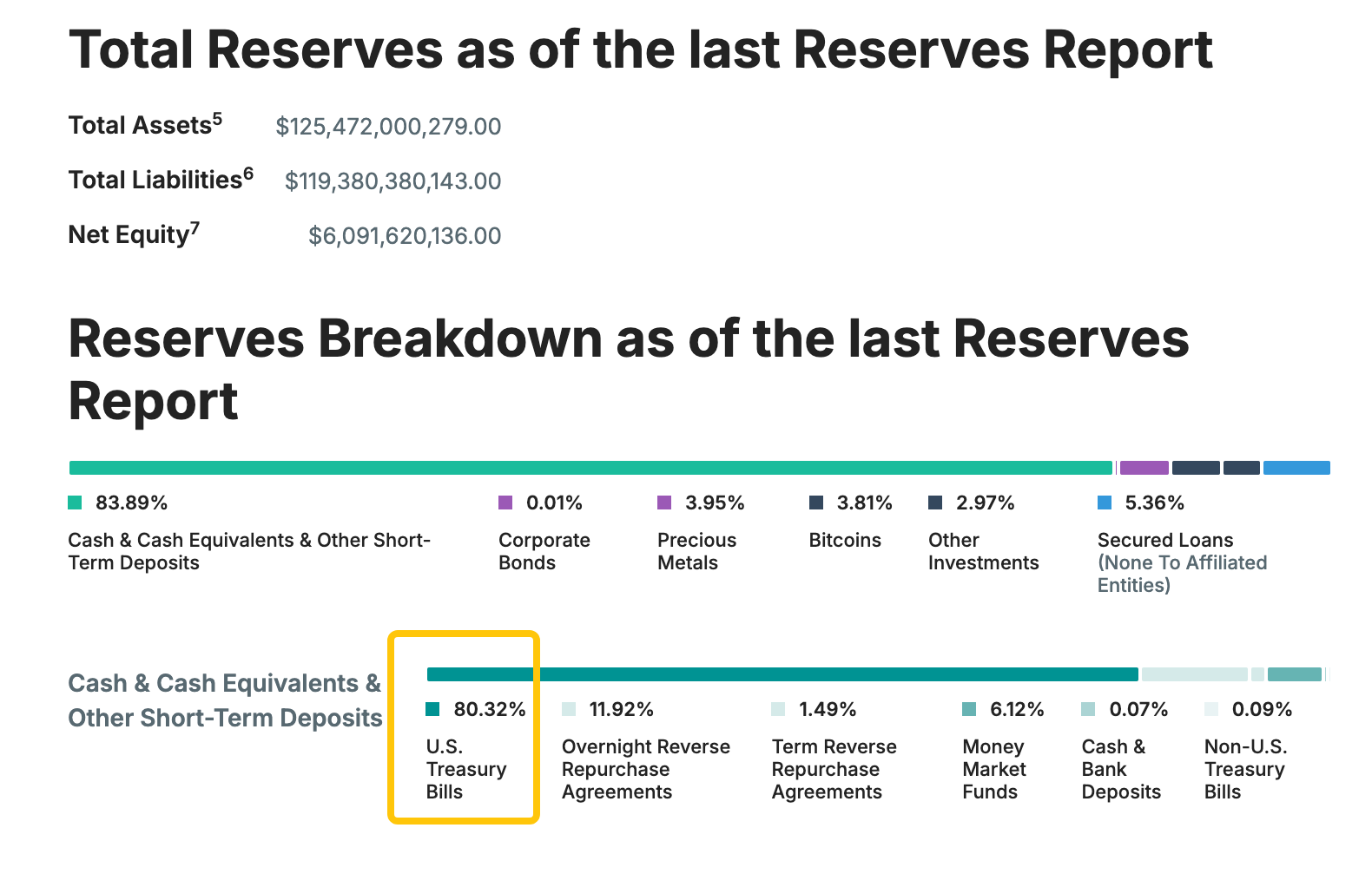

Prenons l’exemple des deux plus grands stablecoins mondiaux, USDC et USDT : leurs mécanismes d’émission exigent une couverture 1:1 par des actifs de qualité, les obligations américaines représentant la part dominante. À ce jour, les obligations américaines garantissant l’USDC s’élèvent à plus de 40 milliards de dollars, tandis que celles soutenant l’USDT dépassent 100,7 milliards de dollars. Le seul volume actuel des stablecoins permet déjà d’absorber environ 3 % des obligations à court terme arrivant à échéance, un ratio supérieur à celui de l’Allemagne et du Mexique, suffisant pour se classer 19e au classement des banques centrales étrangères détentrices d’obligations américaines.

Bien que le gouvernement Trump puisse envisager la création d’une réserve stratégique en Bitcoin, attirant des capitaux internationaux via des paris publics sur le Bitcoin, poussant ainsi le prix à la hausse continue, puis réalisant des profits par des opérations de marché pour alléger la pression de la dette, cette méthode pourrait théoriquement contribuer à certains plans budgétaires ou paiements d’intérêts. Mais même si le prix du Bitcoin atteignait 200 000 dollars à l’avenir, avec une capitalisation totale dépassant 4 000 milliards, et que les États-Unis achètent continuellement 1 million de BTC dès maintenant, le gain résultant serait d’environ 100 milliards de dollars.

Contrairement au recours indirect au Bitcoin pour réduire la dette, les stablecoins comme USDT et USDC créent une demande directe pour les obligations américaines. La capitalisation des stablecoins a franchi la barre des 210 milliards de dollars le 22 janvier, atteignant un nouveau sommet historique. Favorisé par l’accélération de la législation américaine et l’adoption croissante des stablecoins à l’échelle mondiale, OKG Research estime de manière optimiste que la capitalisation des stablecoins dépassera 400 milliards de dollars en 2025, générant une demande supplémentaire de plus de 100 milliards de dollars en obligations américaines, ce qui pourrait placer les stablecoins parmi les 10 premiers détenteurs mondiaux d’obligations américaines en 2025.

Si cette tendance se maintient, les stablecoins deviendraient le « pilier invisible » le plus important du marché obligataire américain, et la demande directe qu’ils génèrent pour les obligations américaines surpasserait largement les retombées indirectes liées à un investissement dans le Bitcoin. Un stratège senior chez Bitwise a déclaré sur les réseaux sociaux que la part des obligations américaines détenues par les stablecoins pourrait rapidement atteindre 15 %. Un rapport antérieur du Trésor américain indiquait également que la croissance continue des stablecoins créerait une demande structurelle pour les bons du Trésor américain à court terme.

Avec la mise en œuvre des politiques de relance économique de Trump, les stablecoins — et derrière eux, une petite partie de dollars et une grande partie d’obligations américaines — deviendront une forme nouvelle d’expansion du dollar. Étant donné que le dollar est la monnaie de réserve mondiale, les banques centrales et institutions étrangères détiennent généralement des obligations américaines. L’émission d’obligations revient à utiliser la crédibilité américaine pour « exporter l’inflation », obligeant indirectement le monde entier à payer pour sa dette, produisant ainsi un effet similaire à une « expansion de l’offre monétaire ». Cela consolidera non seulement la position du dollar, mais posera également des défis aux régulations étrangères, notamment en matière fiscale.

La tokenisation massive apporte une liquidité mondiale aux obligations américaines

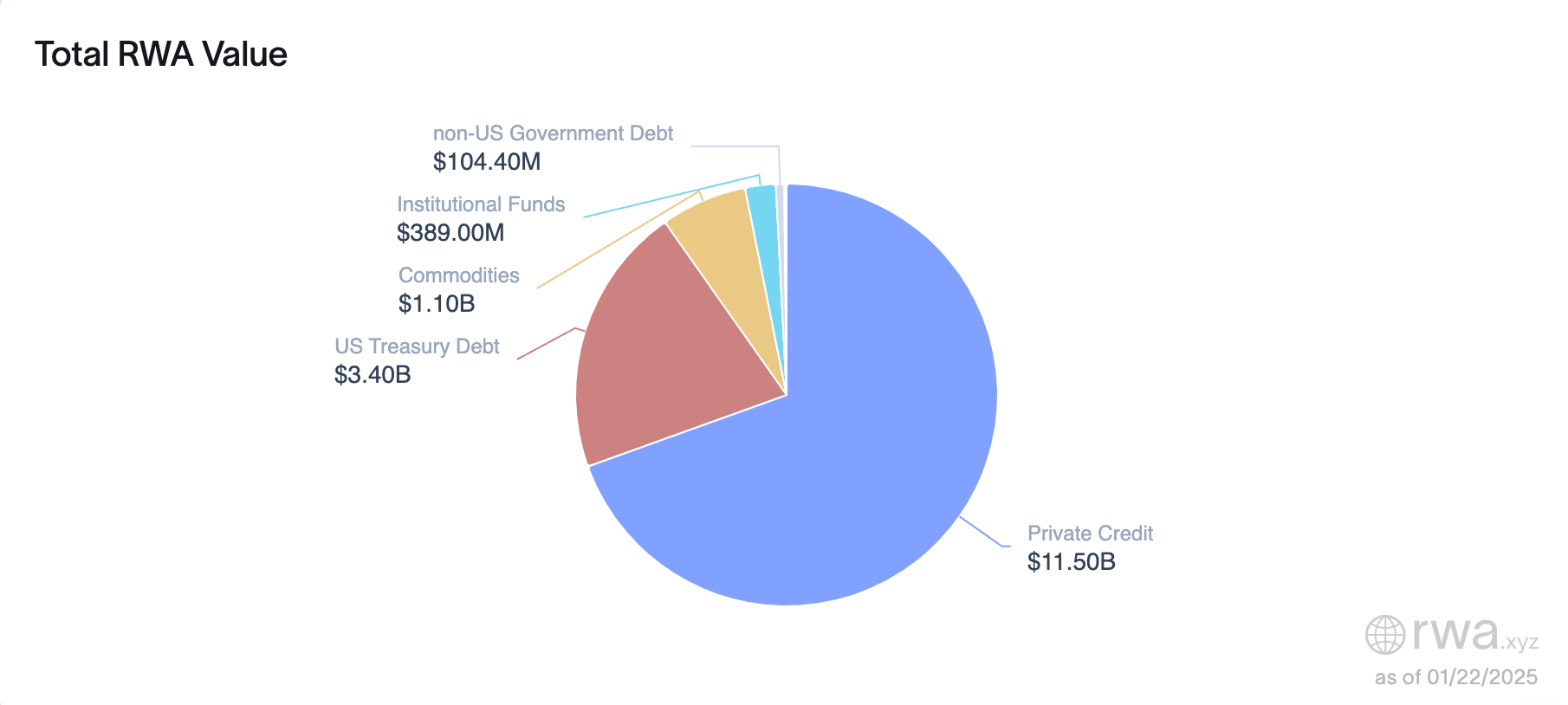

Outre leur rôle d’actif sous-jacent privilégié pour les stablecoins, les obligations américaines figurent également parmi les catégories d’actifs les plus populaires dans la vague actuelle de tokenisation. Selon les données de RWA.xyz, la taille du marché des obligations américaines tokenisées était de 769 millions de dollars début 2024, atteignant 3,4 milliards de dollars début 2025, soit une croissance supérieure à 400 %. Cette croissance fulgurante reflète non seulement le potentiel de l’innovation financière sur chaîne, mais souligne aussi la reconnaissance et la demande croissantes pour la forme tokenisée des obligations américaines.

Grâce à la tokenisation, les obligations américaines s’infiltrent rapidement dans la DeFi. Que ce soit comme actif générant un rendement sans risque sur chaîne, ou utilisées dans des transactions dérivées via le prêt, le prêt-emprunt ou la mise en gage, l’écosystème DeFi devient de plus en plus ancré dans le monde réel. Ces obligations américaines tokenisées apportent non seulement des actifs sous-jacents plus fiables, mais capturent aussi des rendements stables du monde réel, redistribuant directement ces gains aux investisseurs sur chaîne. Le fonds d’obligations américaines à court terme lancé par Ondo (OUSG) a offert un rendement pouvant atteindre 5,5 %.

Plus important encore, la présence des obligations américaines sur chaîne offre aux investisseurs traditionnels une catégorie d’actifs familière, facilitant l’afflux continu de capitaux institutionnels et accélérant ainsi la maturation et l’institutionnalisation de l’écosystème DeFi. Les projets utilisant des obligations américaines tokenisées sont souvent perçus comme une « innovation à faible risque », ce qui leur facilite l’obtention d’autorisations réglementaires.

Pour les obligations américaines, la tokenisation constitue un nouvel outil pour alléger la pression de la dette. Elle permet non seulement d’introduire ces obligations dans l’univers blockchain, rendant les transactions transfrontalières et inter-chaînes plus simples, brisant ainsi les limites géographiques des marchés financiers traditionnels, mais ouvre aussi de nouveaux marchés acheteurs, améliorant ainsi la liquidité mondiale et l’attractivité des obligations américaines. Cette nouvelle liquidité sur chaîne pourrait propulser les obligations américaines au rang d’actif central des marchés financiers mondiaux.

Étant donné que les anticipations du marché penchent pour un ralentissement de la fréquence des baisses de taux de la Réserve fédérale après l’arrivée de Trump au pouvoir en 2025, cela pousse davantage les rendements des obligations américaines à court terme vers le haut, tout en réduisant l’appétit pour le risque. Les investisseurs se tournent alors vers des placements plus stables. Dans un avenir prévisible, nous assisterons à une tokenisation accrue des obligations américaines, et l’écosystème DeFi verra l’émergence de nombreux nouveaux projets basés sur des obligations américaines tokenisées, appréciés par les utilisateurs et le marché, transformant progressivement les méthodes de gestion de patrimoine et d’investissement sur chaîne.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News