« Quand on devient célèbre, les controverses affluent » : Hyperliquid suscite à nouveau la polémique, le développement de l'écosystème de la chaîne publique s'annonce comme un défi pour l'avenir

TechFlow SélectionTechFlow Sélection

« Quand on devient célèbre, les controverses affluent » : Hyperliquid suscite à nouveau la polémique, le développement de l'écosystème de la chaîne publique s'annonce comme un défi pour l'avenir

En tant que couche 1, Hyperliquid est médiocre en matière de gouvernance décentralisée et d'intégration de davantage de développeurs.

Rédaction : Frank, PANews

Plus une personne est célèbre, plus elle attire les critiques. En tant que nouvelle blockchain de couche 1 (Layer1) attirant actuellement le plus d’attention sur le marché, Hyperliquid a vu la capitalisation boursière de son jeton dépasser 11 milliards de dollars après son airdrop, atteignant même près de 35 milliards de dollars en capitalisation pleinement diluée. Les données de son écosystème ont connu une croissance exponentielle. Alors que l'optimisme du marché est extrême, cela a récemment suscité de nombreuses controverses.

Ces controverses portent principalement sur le fait qu’en tant que blockchain Layer1, Hyperliquid peine à offrir une gouvernance décentralisée et à attirer davantage de développeurs. En particulier concernant la participation aux nœuds, tout semble imprégné d’un fort caractère fermé, confirmant ainsi l'impression de nombreux sceptiques selon laquelle Hyperliquid serait une « blockchain mono-machine ». L’équipe officielle a d’ailleurs reconnu implicitement ces problèmes dans ses réponses, tout en affirmant qu'ils seront progressivement résolus.

Une lettre ouverte ravive le débat sur la gouvernance

Le 8 janvier, Kam, un employé du fournisseur de nœuds Chorus One, a publié une lettre ouverte sur les réseaux sociaux, pointant du doigt plusieurs problèmes chez Hyperliquid : code source fermé, marché noir des jetons de testnet, limites à la décentralisation. Ce message a rapidement provoqué de vives discussions au sein de la communauté sur la gouvernance d’Hyperliquid.

Dans sa lettre, Kam souligne que l’exploitation des nœuds sur le testnet est difficile en raison de code source fermé, de documentation insuffisante et d’une dépendance excessive aux API centralisées. Le mécanisme d’incitation du testnet souffre de défauts structurels, ayant conduit à l’émergence d’un marché noir pour les jetons de test. Par ailleurs, les validateurs du mainnet sont trop concentrés, entraînant un faible niveau de décentralisation.

La lettre met directement en cause quatre points majeurs : premièrement, un faible niveau de décentralisation, avec l’équipe officielle et sa fondation exerçant un contrôle absolu sur les nœuds et le staking ; deuxièmement, un manque de transparence technique et opérationnelle, ce qui constitue un obstacle sérieux pour l’expansion de l’écosystème ; troisièmement, un système d’incitation économique imparfait, rendant difficile pour les nœuds externes de couvrir leurs coûts ; quatrièmement, une communication défaillante entre l’équipe officielle et les opérateurs de nœuds, ceux-ci ne pouvant obtenir rapidement des conseils ni disposer de canaux efficaces pour remonter leurs problèmes.

Ces critiques reflètent globalement les reproches couramment adressés à Hyperliquid. Déjà en décembre, l’institution de gestion d’actifs VanEck avait indiqué dans un rapport que bien qu’Hyperliquid soit valorisé environ 28 milliards de dollars, il n’avait pas réussi à attirer une large communauté de développeurs. Si les attentes de croissance de la communauté de développeurs ne sont pas tenues, le prix du jeton HYPE pourrait avoir du mal à se maintenir. L’institut de recherche Messari a également publié début janvier un article suggérant que l’excellente performance d’Hyperliquid pourrait être terminée.

Après la publication de la lettre de Kam, plusieurs personnalités du secteur ont rejoint le débat. Charles d’Haussy, PDG de la fondation dYdX, concurrent direct d’Hyperliquid, a commenté : « Code fermé + nombre limité de validateurs + concentration massive des droits de vote sous une seule entité + pont multi-signatures manquant de clarté et de sécurité. La tendance haussière du prix du jeton ne devrait pas aveugler autant de monde. »

D’autres ont estimé : « Je ne pense pas que le marché noir autour du testnet soit un gros problème, car nous avons vu cela se produire sur de nombreux autres protocoles. »

Reconnaissance des problèmes par l’équipe officielle : la route vers la gouvernance reste longue

Toutefois, la majorité des avis exprimés remettent en question ce haut degré de centralisation. Face à ces critiques, Hyperliquid a réagi rapidement le jour même, en ciblant six points principaux : 1) Tous les validateurs ont obtenu leur place sur la base de leur performance sur le testnet ; il est impossible d’acheter un siège. L’ensemble des validateurs s’élargira progressivement avec la maturation de la blockchain. 2) La décentralisation du réseau sera davantage promue. 3) N’importe qui peut exécuter un serveur API pointant vers n’importe quel nœud. L’exemple de client envoie des requêtes vers un API spécifique, mais ce n’est pas une exigence fondamentale du réseau. 4) Le marché noir des jetons HYPE sur le testnet est inacceptable ; des efforts continueront d’être faits pour améliorer le processus d’accès au testnet. 5) Le code des nœuds est actuellement fermé ; l’open source est important, et le projet sera rendu open source une fois le développement stabilisé. Hyperliquid développe à une vitesse et à une échelle supérieures de plusieurs ordres de grandeur par rapport à la plupart des projets ; le code sera publié de manière sécurisée. 6) Actuellement, un seul binaire existe. Même sur des réseaux très matures comme Solana, la grande majorité des validateurs utilisent un seul client.

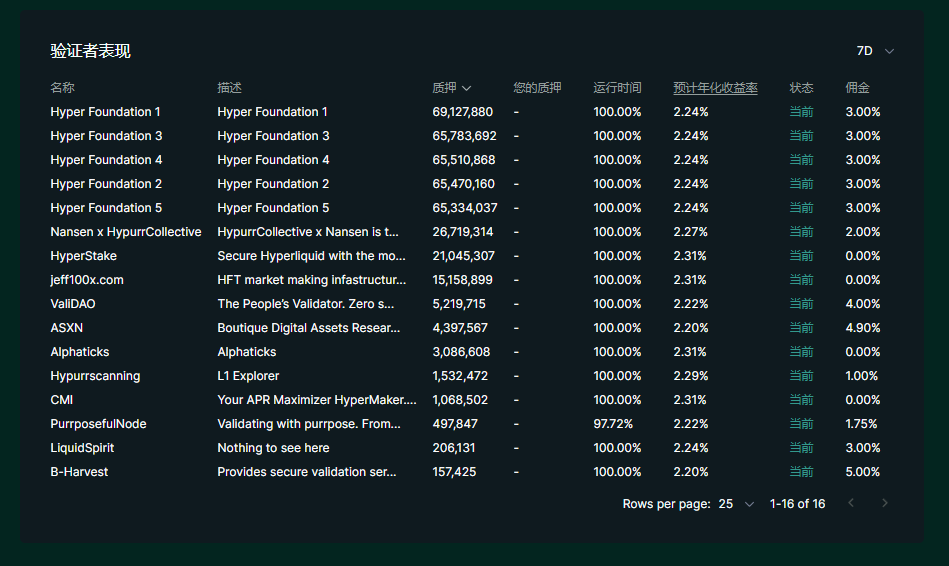

En somme, Hyperliquid n’a pas nié les problèmes soulevés par Kam, reconnaissant implicitement leur existence, tout en promettant de les résoudre progressivement. Selon les données actuelles des validateurs d’Hyperliquid, les cinq premiers nœuds en termes de volume de staking sont tous gérés par l’équipe officielle. Seuls ces cinq nœuds détiennent 330 millions de jetons mis en staking, soit plus que la somme totale des jetons stakeés par tous les autres nœuds réunis. De plus, bien que la fondation ait été lancée, aucun mécanisme de vote de gouvernance n’a encore été mis en place. Sous ces angles, la voie vers une gouvernance ouverte d’Hyperliquid reste clairement longue.

Un jeu d’évaluation : une valorisation en tant que Layer1 qui dépasse tous les DEX

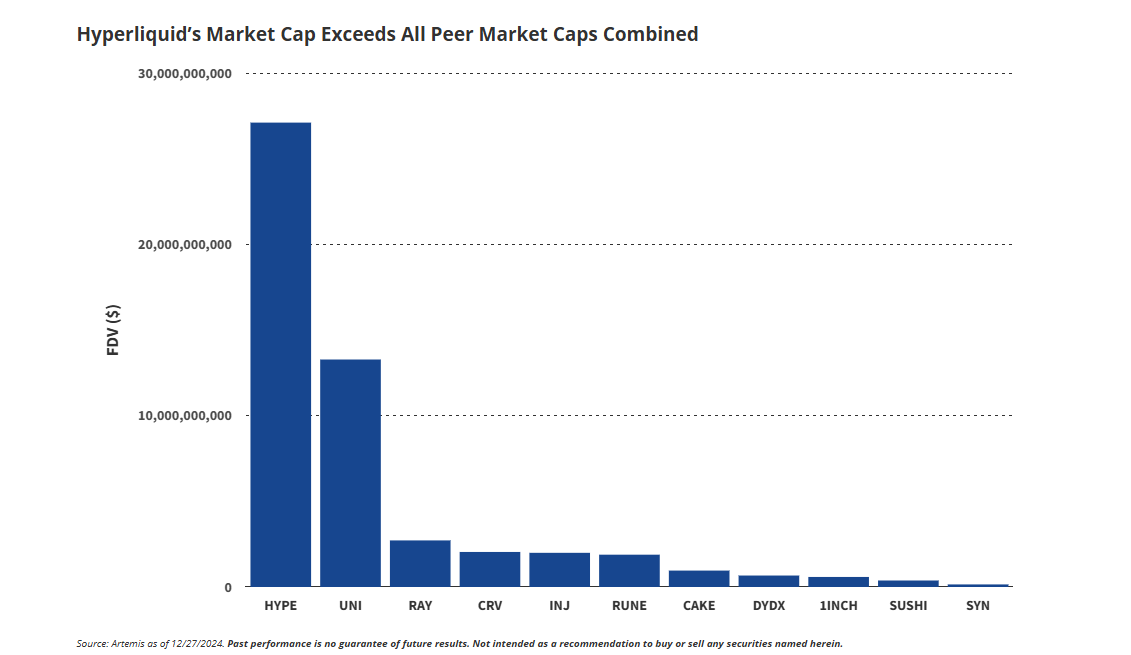

Depuis son airdrop, les données de l’écosystème Hyperliquid ont fortement augmenté. Au 8 janvier, le nombre cumulé d’utilisateurs atteignait 300 000, dont 100 000 ajoutés en un peu plus d’un mois. De plus, la valeur totale verrouillée (TVL) a atteint un sommet de 2,8 milliards de dollars en décembre, en hausse de 14 fois en un seul mois. Selon un rapport de VanEck, son principal concurrent dYdX n’a jamais dépassé 600 millions de dollars de TVL durant ses 15 premiers mois d’existence, tandis que la capitalisation boursière d’Hyperliquid dépasse désormais la somme combinée de tous ses homologues.

Les performances remarquables d’Hyperliquid sur le marché sont étroitement liées à sa double nature de Layer1 et de DEX. À ce jour, cependant, ses attributs de Layer1 restent incomplets : d'une part, la gouvernance ouverte et décentralisée est encore loin derrière celle des Layer1 dominantes ; d'autre part, la richesse de son écosystème doit encore être considérablement renforcée, la majorité des applications existantes étant actuellement pilotées par l’équipe officielle.

En revanche, en tant que DEX, Hyperliquid bénéficie d’un avantage net en matière d’expérience utilisateur grâce à ses performances atteignant les 100 000 TPS et à sa base indépendante de blockchain.

Ainsi, si l’on considère Hyperliquid comme un DEX, il est clairement un succès. Mais s’il veut s’imposer comme une vraie Layer1, il lui reste un long chemin à parcourir.

La perception de sa position influencera fortement sa valorisation future

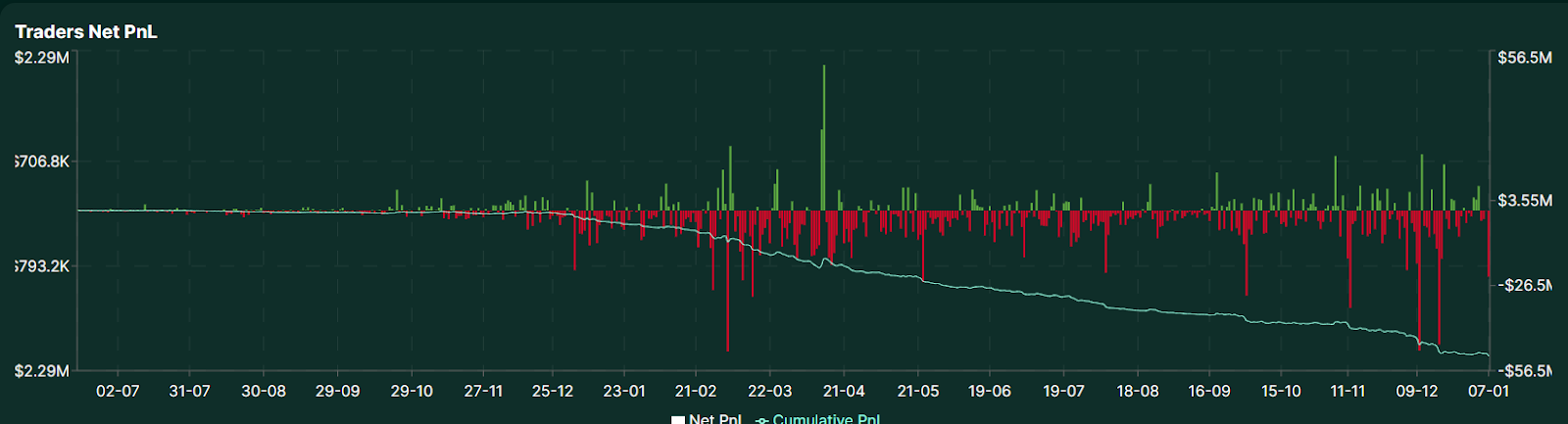

Il convient également de noter que beaucoup pensent qu’Hyperliquid pourrait être le nouveau « terrain d’or » après Solana. Toutefois, lors de l’analyse des données on-chain d’Hyperliquid, PANews a constaté, à travers la courbe des gains et pertes nets des traders, que les bénéfices cumulés des traders sur Hyperliquid restent globalement négatifs sur le long terme. Et à mesure que l’activité commerciale augmente, le montant total des pertes continue de croître. Au 7 janvier 2025, les pertes cumulées des traders s’élèvent à 51,3 millions de dollars, soit près de 25 fois plus qu’à la même période l’année précédente. Le montant cumulé des liquidations atteint quant à lui 6,69 milliards de dollars, accompagné d’une hausse du nombre de positions ouvertes, désormais à 3,78 milliards de dollars. Sous cet angle, Hyperliquid ressemble davantage à un nouveau casino on-chain.

Le 6 janvier, Hyperliquid a annoncé un partenariat avec Router Protocol pour lancer un nouveau pont multichaîne, permettant désormais des dépôts depuis plus de 30 blockchains, notamment Solana, Sui, Tron, Base et Ethereum. Comparé à la situation actuelle où les transferts de fonds ne peuvent passer que par Arbitrum, cette collaboration offre à Hyperliquid des voies plus souples de circulation des capitaux.

Dans l’ensemble, les controverses entourant Hyperliquid proviennent de la même racine que l’enthousiasme qu’il suscite : en tant qu’exchange centré sur un produit DEX dominant, sa couche Layer1 apparaît aujourd’hui davantage comme une infrastructure soutenant cet exchange. Les détracteurs jugent qu’en tant que Layer1, Hyperliquid manque de transparence et d’un cadre de gouvernance décentralisée. Ses partisans affirment qu’il est le seul DEX doté d’une véritable infrastructure de Layer1. Pour le développement futur d’Hyperliquid, les défis à venir tourneront probablement toujours autour de cette tension entre les deux rôles.

S’il se développe principalement comme une Layer1, Hyperliquid dispose encore de marges importantes pour sa valorisation, mais devra aussi régler de nombreux problèmes. S’il se limite à être un DEX haute performance, sa valorisation largement supérieure à celle de ses pairs suscitera des doutes sur une éventuelle surévaluation. En outre, avec l’ouverture progressive de son écosystème et l’introduction du jeton HYPE sur davantage de marchés, en plus de sortir de l’étiquette de « monnaie mono-machine », Hyperliquid fera face à des incertitudes croissantes. Ces enjeux représentent un véritable test d’équilibre pour l’équipe officielle, et constituent un défi minutieux pour les investisseurs attentifs.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News