Analyse de l'état actuel des produits, du modèle économique et de l'évaluation d'Hyperliquid

TechFlow SélectionTechFlow Sélection

Analyse de l'état actuel des produits, du modèle économique et de l'évaluation d'Hyperliquid

Répondre à la question de savoir si HYPE est cher ou non.

Rédaction : Lawrence Lee

1. Introduction

Hyperliquid s'est imposé comme le phénomène le plus marquant du marché cryptographique récent, après l'IA et les Meme coins. En refusant tout investissement de capital-risque, en attribuant 70 % de ses jetons à la communauté et en reversant intégralement ses revenus aux utilisateurs de la plateforme, Hyperliquid a attiré une attention considérable. Sa stratégie consistant à racheter directement $HYPE avec ses revenus a permis à la capitalisation boursière en circulation de $HYPE de dépasser rapidement celle d’UNI pour entrer dans le top 25 des cryptomonnaies, tout en propulsant l’ensemble de ses indicateurs commerciaux vers des sommets.

Cet article vise à décrire l’état actuel du développement d’Hyperliquid, analyser son modèle économique et proposer une réponse à la question cruciale : « Est-ce que $HYPE est surévalué ? ».

Il s'agit ici d'une réflexion personnelle au moment de publication, susceptible d'évoluer à l'avenir. Les opinions exprimées sont fortement subjectives et peuvent contenir des erreurs factuelles, de données ou de logique. Toute critique constructive de la part des professionnels et lecteurs est la bienvenue. Cependant, cet article ne constitue en aucun cas un conseil d'investissement.

Une partie importante de ce texte s'appuie sur le rapport ASXN publié en septembre sur Hyperliquid, que j'ai trouvé être l'analyse la plus complète et approfondie disponible. Les lecteurs souhaitant approfondir les mécanismes techniques d’Hyperliquid sont invités à consulter ce rapport.

Voyons maintenant le contenu principal.

2. Aperçu des activités d’Hyperliquid

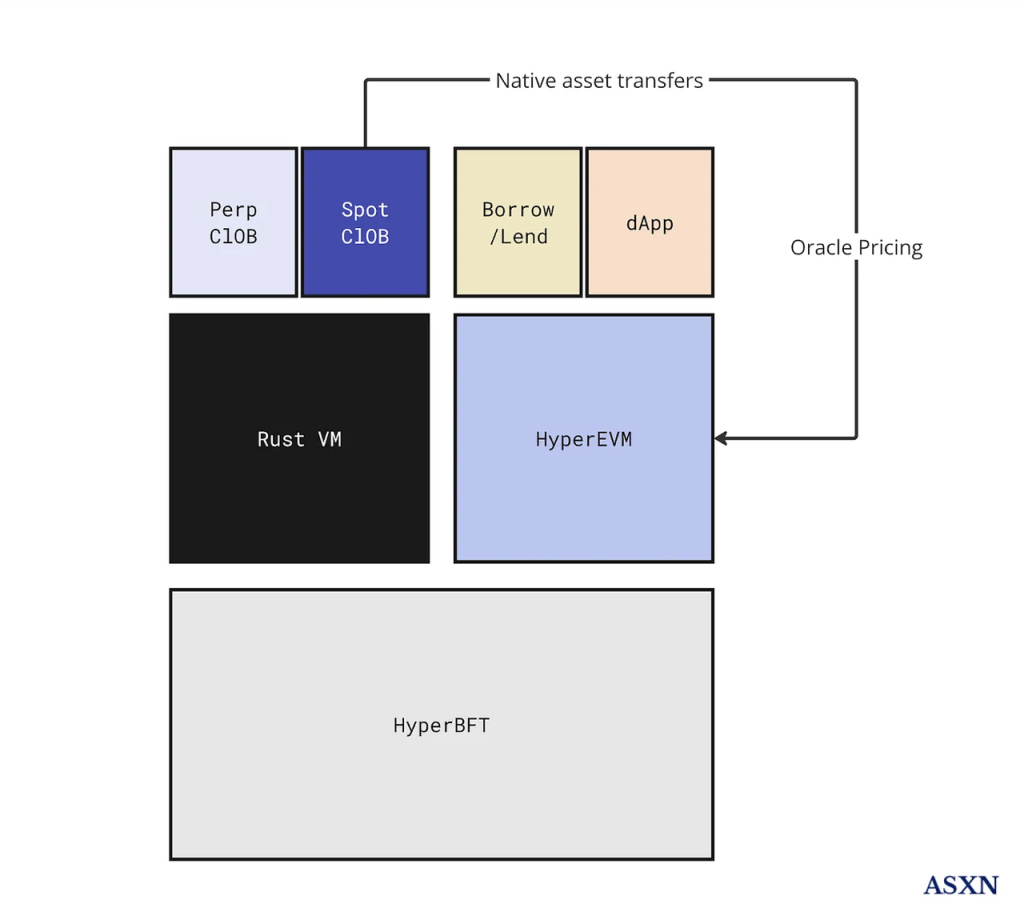

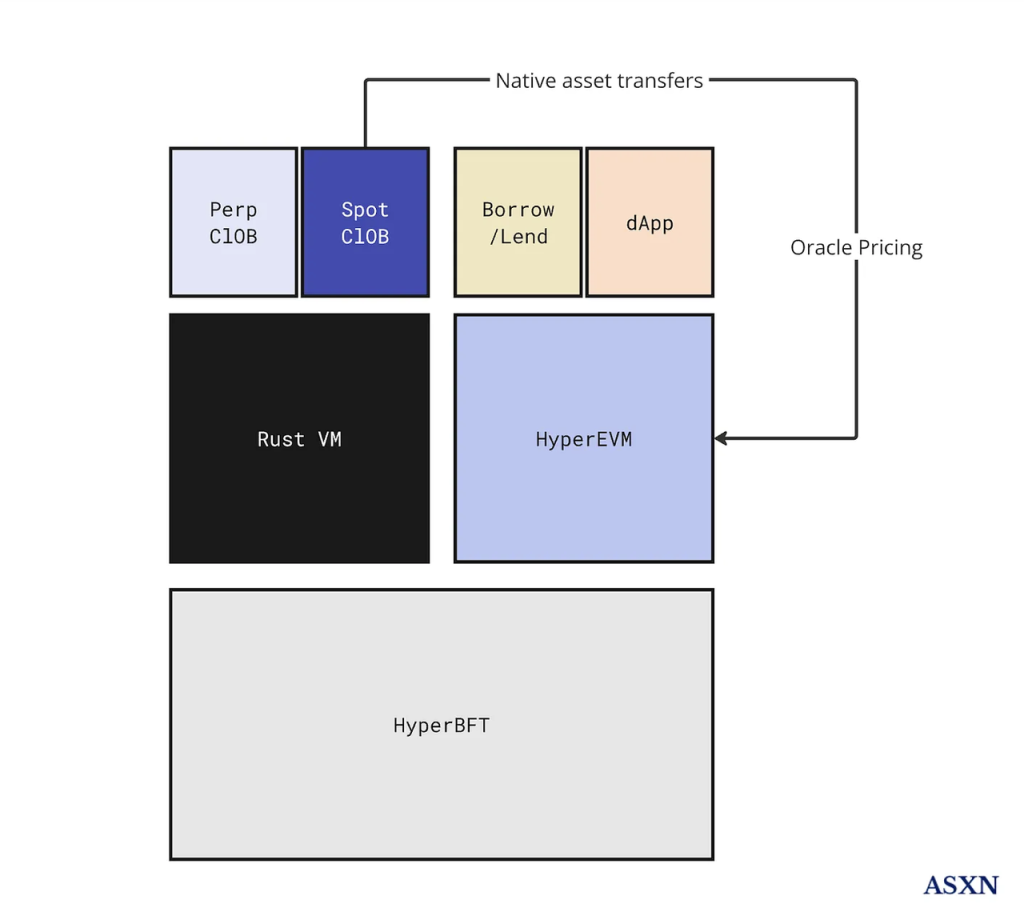

Les activités actuelles d’Hyperliquid se divisent principalement en deux parties : un exchange dérivés et un exchange au comptant. À l’avenir, l’équipe prévoit également de lancer une blockchain EVM universelle appelée HyperEVM.

Architecture d’Hyperliquid – Source : ASXN

2.1 Exchange dérivés

L’exchange dérivés est le premier produit lancé par Hyperliquid, qui en fait son produit phare et occupe une place centrale au sein de son écosystème.

Au niveau des mécanismes fondamentaux, Hyperliquid n’a pas adopté de solutions innovantes alternatives (comme GMX ou SNX) en raison des limites de performance des blockchains. Il a choisi d’utiliser un carnet d’ordres centralisé (Central Limit Order Book, CLOB), un système largement utilisé par les exchanges traditionnels et parfaitement familier aux traders et market makers. L’accent a été mis sur l’optimisation des performances.

L’exchange décentralisé fonctionne sur Hyperliquid L1, une chaîne Proof-of-Stake composée d’une couche de consensus HyperBFT et d’un moteur d’exécution RustVM.

HyperBFT est un algorithme de consensus modifié à partir de LibraBFT, initialement développé par l’équipe blockchain de Meta. Il peut atteindre jusqu’à 2 millions de TPS. Grâce à cette puissance technique sous-jacente, Hyperliquid a réussi à mettre entièrement en ligne les composants clés d’un exchange dérivés — carnet d’ordres et chambre de compensation — créant ainsi une architecture pleinement décentralisée.

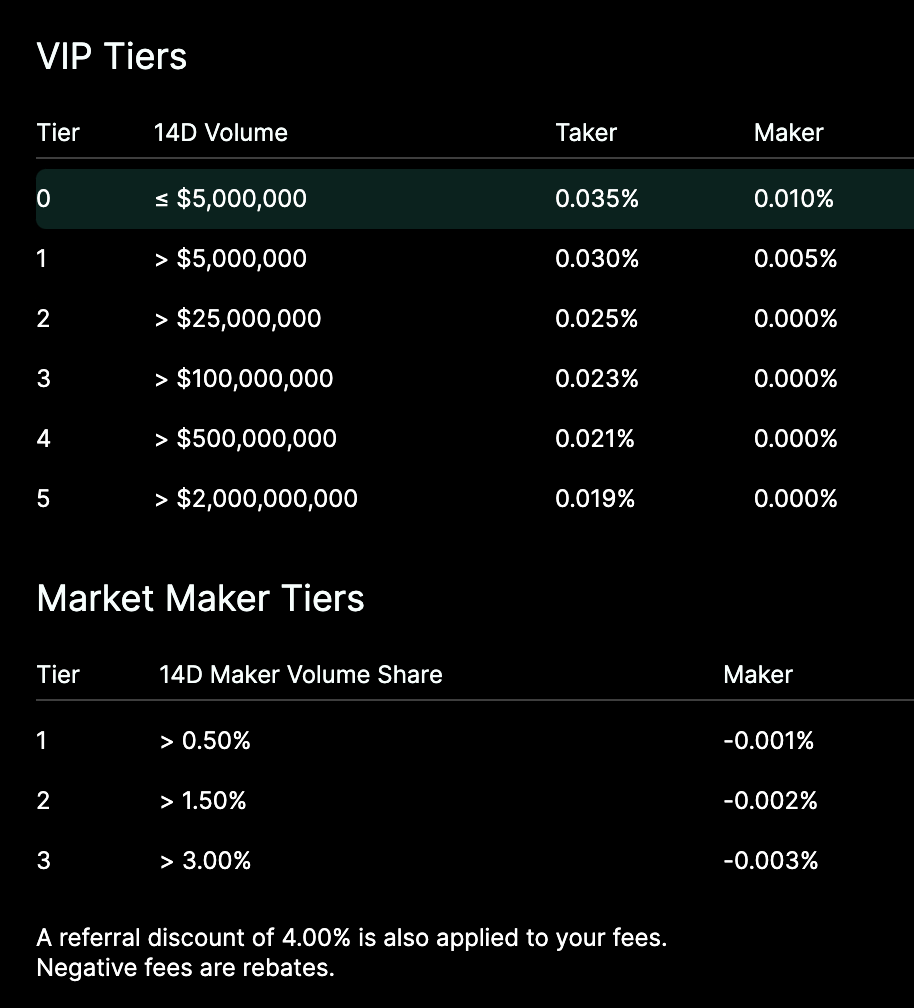

Pour l’utilisateur final, l’expérience sur Hyperliquid est quasiment identique à celle d’un exchange centralisé comme Binance, tant au niveau de l’interface et de la structure des produits qu’en matière de frais et de règles de remise. La seule différence notable est l’absence totale de KYC.

Structure tarifaire d’Hyperliquid

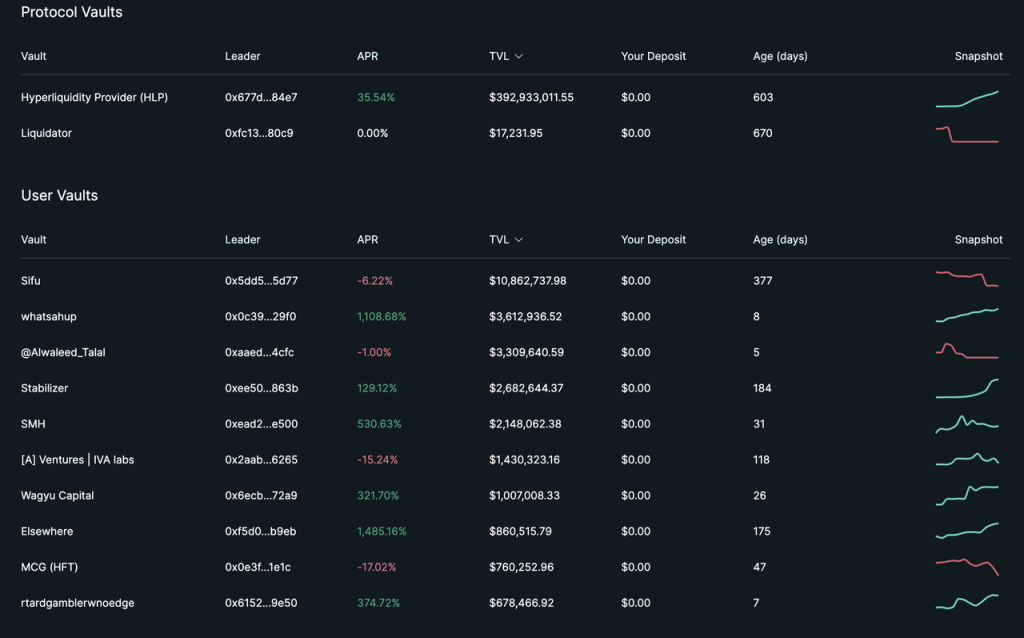

Outre les produits de trading, Hyperliquid propose dès son lancement la fonctionnalité Vault. Similaire aux systèmes de « copy-trading » des exchanges centralisés, elle permet à n’importe qui d’investir dans un Vault géré par un tiers. Le gestionnaire perçoit 10 % des bénéfices générés, mais doit conserver au moins 5 % de la valeur du Vault pour aligner ses intérêts avec ceux des investisseurs.

Source : site officiel d’hyperliquid

Cependant, en termes de TVL, 95 % se concentrent actuellement dans le Vault officiel HLP.

À la différence des autres Vaults, HLP joue un rôle particulier : en tant que vault institutionnel, il agit souvent comme contrepartie aux trades des utilisateurs. Il perçoit donc une partie des frais de plateforme (frais de transaction, frais de financement, frais de liquidation). De ce point de vue, HLP ressemble à GLP de GMX, avec une distinction importante : GLP est passif et totalement transparent, tandis que la stratégie de HLP est privée, ajustable à tout moment, et les contreparties peuvent être soit HLP soit d’autres utilisateurs.

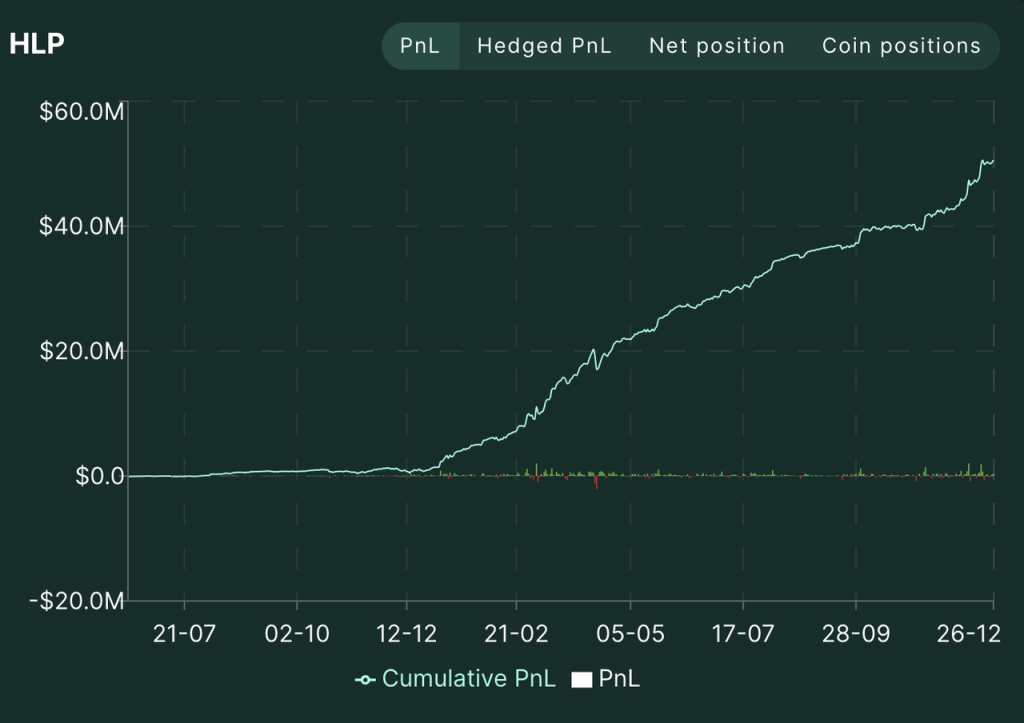

Depuis son lancement en juillet 2023, HLP maintient presque continuellement une position nette short, fournissant ainsi de la liquidité aux petits traders. Malgré un marché haussier prolongé, HLP reste rentable grâce à cette stratégie. Actuellement, son TVL s’élève à 350 millions USD, avec un P&L cumulé de 50 millions USD. En examinant la courbe globale du P&L de HLP ainsi que celles des trois adresses stratégiques, on observe que l’équipe Hyperliquid utilise les frais pour maintenir un APR relativement positif pour HLP.

Source : site officiel d’Hyperliquid

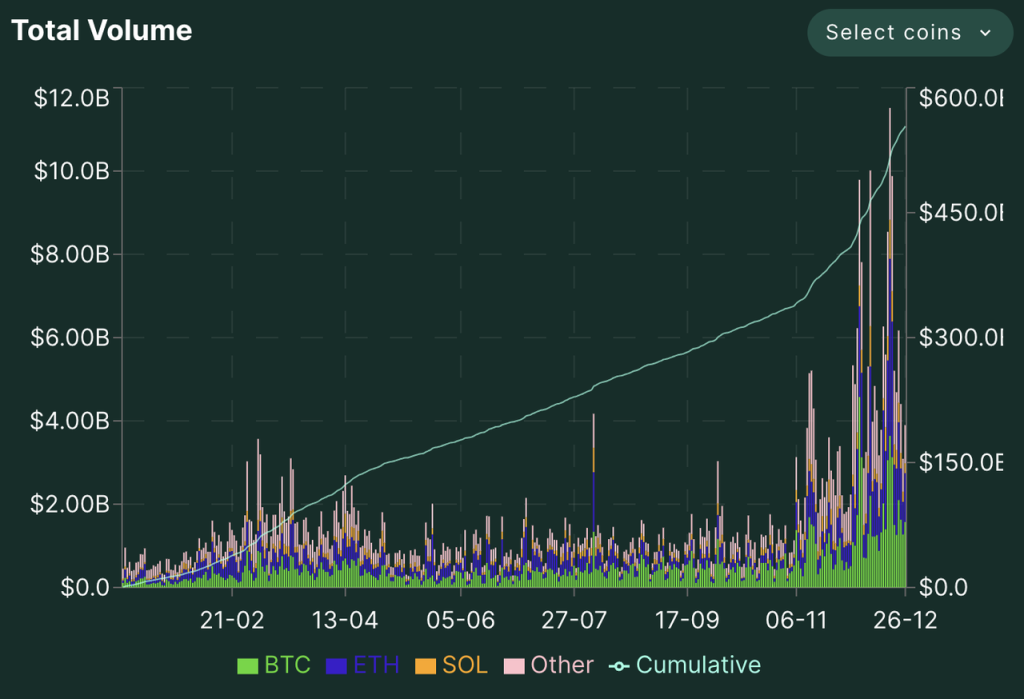

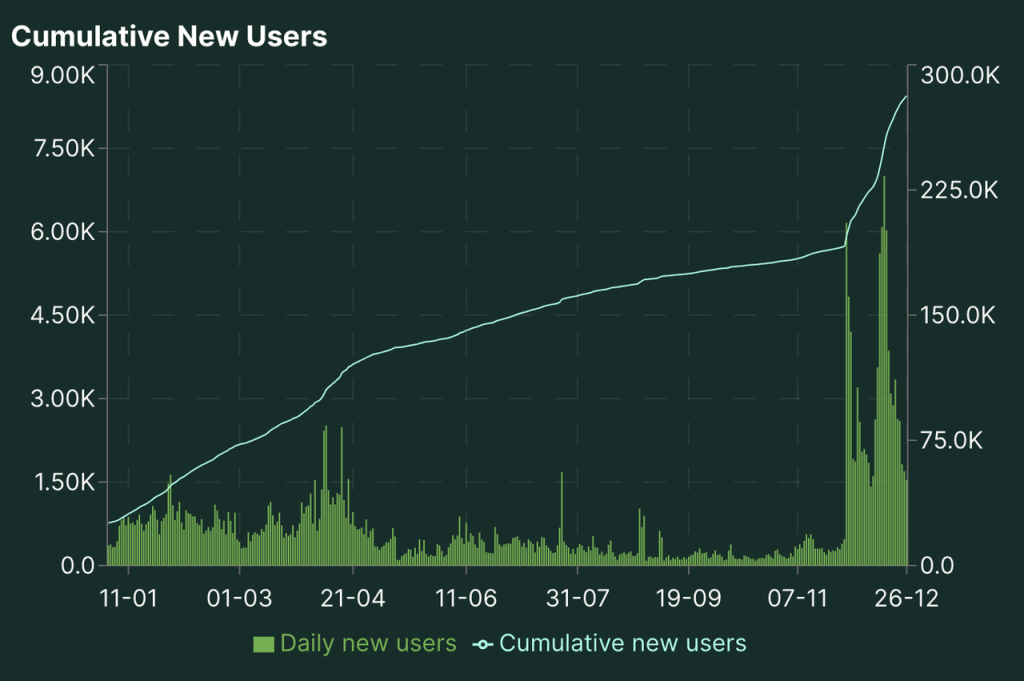

En termes de volume et d’ouverture de positions, Hyperliquid connaît une croissance fulgurante, particulièrement ces deux derniers mois. Avec le lancement du jeton $HYPE et sa hausse continue de prix, tous les indicateurs de la plateforme ont atteint leur pic entre le 17 et le 20 décembre.

Volumes de transaction, positions ouvertes et nombre d'utilisateurs depuis 2024 – Source : site officiel d’Hyperliquid

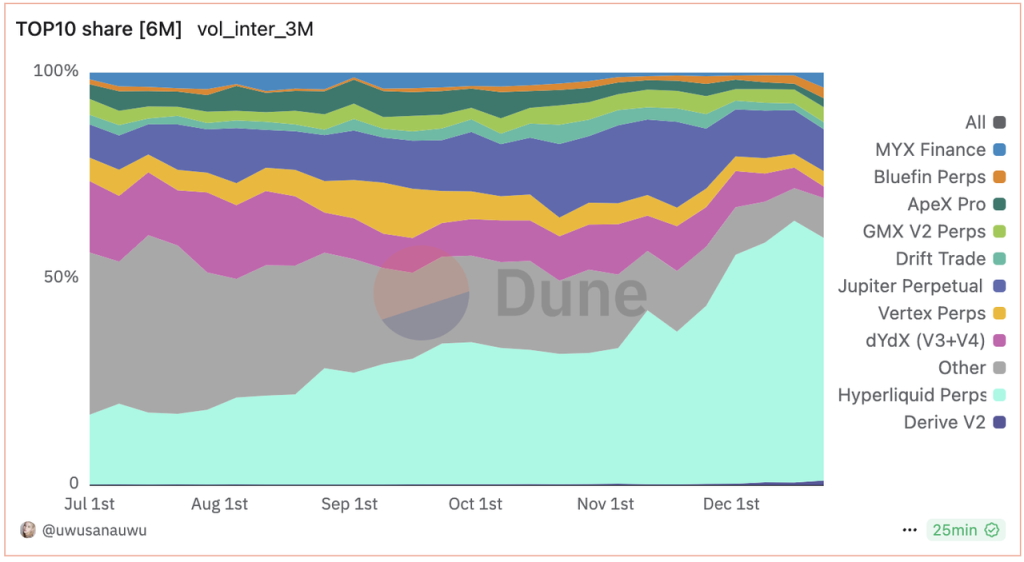

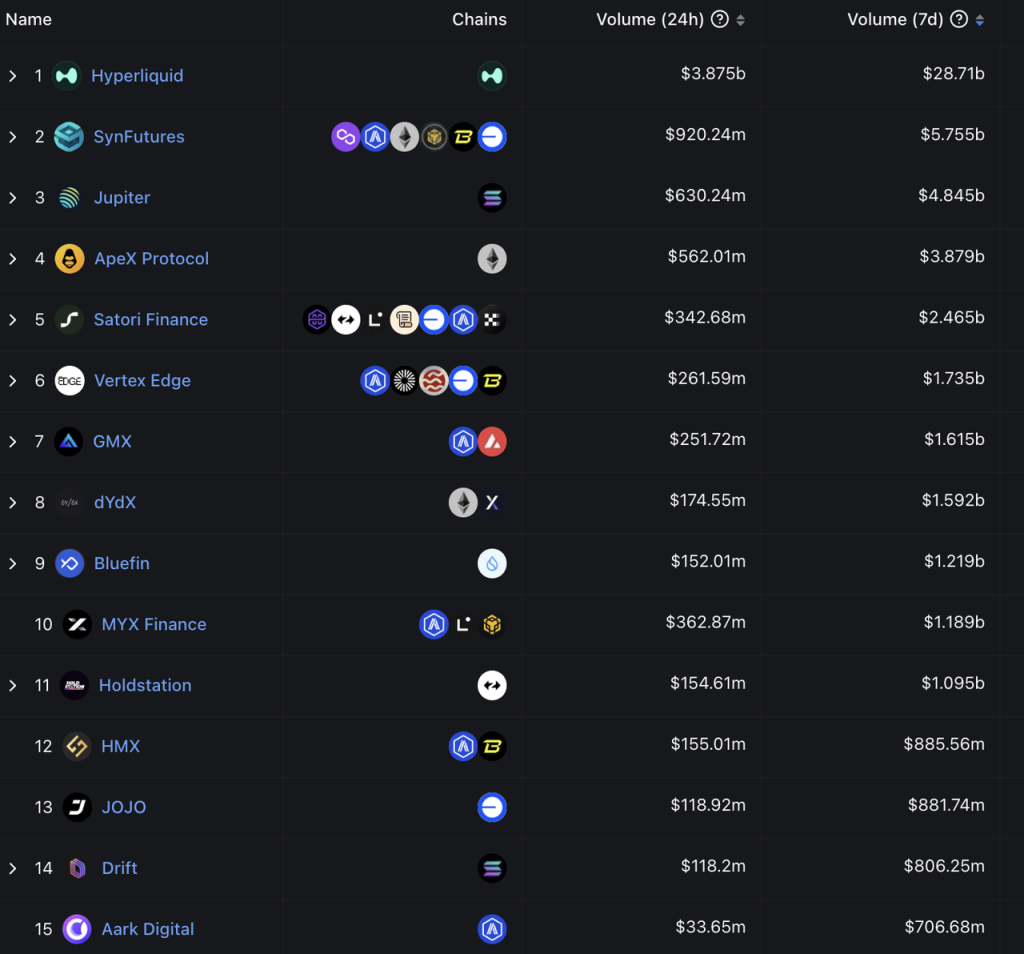

Dans le domaine des exchanges dérivés décentralisés, Hyperliquid domine clairement depuis juin. Ces deux derniers mois, l’écart avec les autres plateformes s’est encore creusé, atteignant désormais un ordre de grandeur différent.

Répartition du volume des exchanges dérivés décentralisés – Source : Dune

Classement hebdomadaire du volume des exchanges dérivés décentralisés – Source : DeFiLlama

En comparaison de valorisation et de volume, Hyperliquid devient aujourd’hui comparable aux exchanges centralisés.

Capture d’écran : 28-12-2024 – Source : Coingecko

Récemment, les données d’Hyperliquid ont baissé sensiblement (volume journalier maximal à 10,4 milliards USD, actuellement inférieur à 5 milliards USD). Toutefois, son volume de positions ouvertes représente encore 10 % de celui de Binance, et son volume de transactions environ 6 %. Ces chiffres équivalent à environ 15 % de Bitget ou Bybit. Au pic de popularité (17-20 décembre), les volumes atteignaient respectivement 12 % et 9 % de Binance, soit environ 20 % de Bybit et Bitget.

En résumé, l’exchange dérivés d’Hyperliquid progresse rapidement. Il dispose désormais d’un avantage solide dans le secteur des dérivés décentralisés, et l’écart avec les leaders centralisés est désormais inférieur à un facteur 10.

2.2 Exchange au comptant

L’exchange au comptant d’Hyperliquid suit également un modèle de carnet d’ordres, similaire en architecture et en structure tarifaire à l’exchange dérivés.

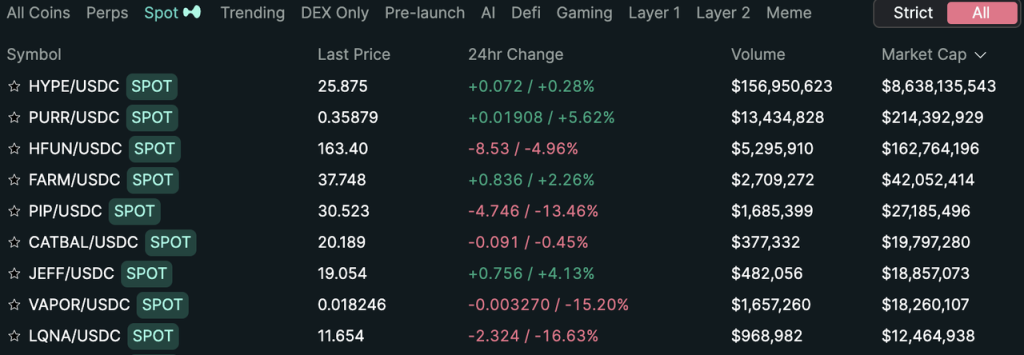

Actuellement, l’exchange au comptant ne liste que les actifs natifs conformes à la norme HIP-1 d’Hyperliquid, sans intégrer de jetons provenant d’autres blockchains.

Jetons au comptant les plus valorisés sur Hyperliquid

HIP-1 (cotation décentralisée)

HIP-1 est une norme de jeton propre au réseau Hyperliquid, similaire à ERC-20 ou SPL-20. Contrairement à ces dernières, créer un jeton HIP-1 est coûteux, car cela confère automatiquement le droit d’être coté sur l’exchange au comptant d’Hyperliquid.

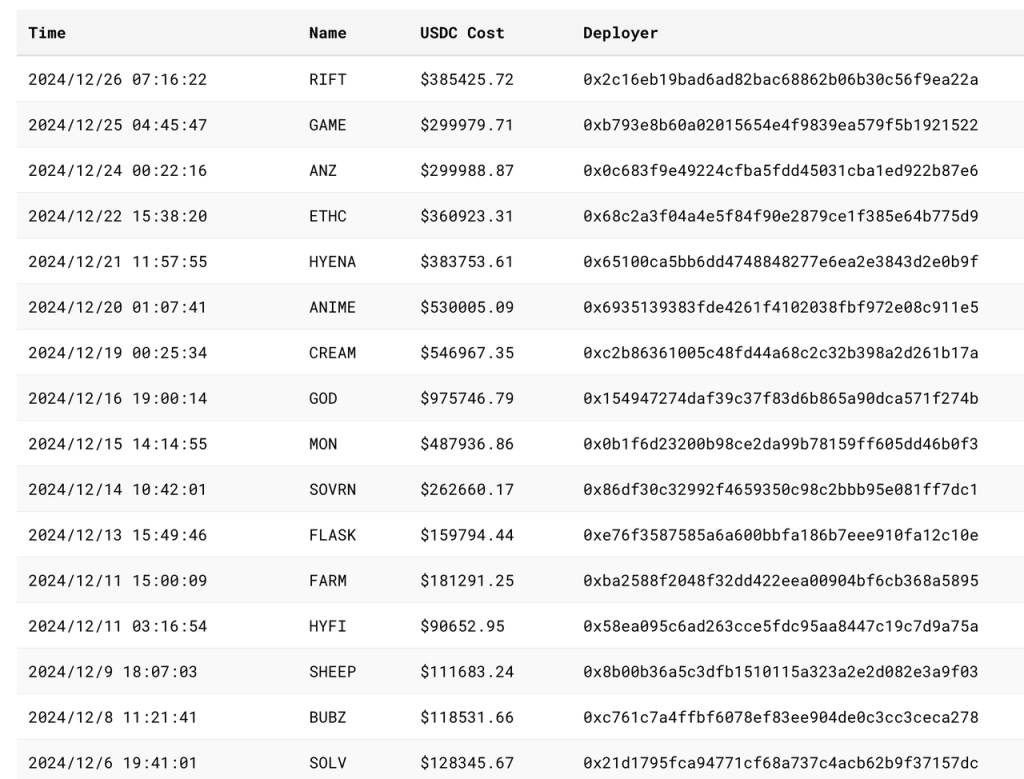

Le processus de création suit une enchère hollandaise publique :

Tout le monde peut participer. Le prix initial est fixé au double du dernier prix d’adjudication, puis diminue linéairement sur 31 heures jusqu’à atteindre 10 000 USDC (valeur modifiable, précédemment plus basse). Le premier développeur à enchérir avec succès obtient le droit de créer un TICKER listable sur l’exchange. Le paiement s’effectue en USDC.

Dernières enchères et prix conclus :

Source : asxn

Les TICKERS notables déjà créés (par ordre décroissant du montant d’enchère) :

-

GOD : jeu financé par Pantera

-

CREAM : projet historique de prêt victime de piratages, lié à Machibigbrother

-

ANIME : token d’Azuki, supposément acquis par l’équipe Azuki (non confirmé officiellement)

-

MON : éditeur du jeu Pixelmoon

-

SWELL : protocole de mise en gage et re-mise en gage dans l’écosystème Ethereum

-

RIFT : protocole de jeu basé sur Virtual par J3ff

-

GAME : supposément acquis par GAME sur Virtual (non confirmé officiellement)

-

ANZ : protocole de stablecoin sur Base Chain

-

SOVRN : anciennement BreederDAO (plateforme d’actifs de jeux financée par a16z et Delphi), prévu pour sortir un jeu sur Hyperliquid

-

FARM : jeu de mascottes IA natif à Hyperliquid, lancé via la plateforme Hyperfun

-

ETHC : projet minier lié à Machibigbrother

-

SOLV : protocole de mise en gage sur Bitcoin, financé par BN labs, pas encore lancé.

SOLV marque un tournant dans les enchères HIP-1. Avant SOLV, les enchères suivaient une logique meme/noms symboliques, où la rareté du ticker était le principal facteur spéculatif.

Après SOLV, les projets sérieux ont commencé à acquérir des places stratégiques pour leur cotation, faisant grimper les prix. GOD a atteint près de 1 million USD. La majorité des projets sont liés au divertissement (jeux, NFT), mais certains projets DeFi comme Solv, Swell ou Cream sont aussi présents.

On observe aussi qu’en tant qu’exchange, Hyperliquid génère désormais régulièrement plus de 100 000 USD par mois en frais de cotation, un montant proche de celui exigé par certains exchanges centralisés de second rang.

Grâce à HIP-1, Hyperliquid dispose d’un mécanisme public et décentralisé de cotation. Les frais sont déterminés par le marché, évitant les problèmes de gouvernance centralisée. De plus, ces frais servent à racheter et brûler $HYPE, soutenant ainsi son prix et ses ratios de valorisation.

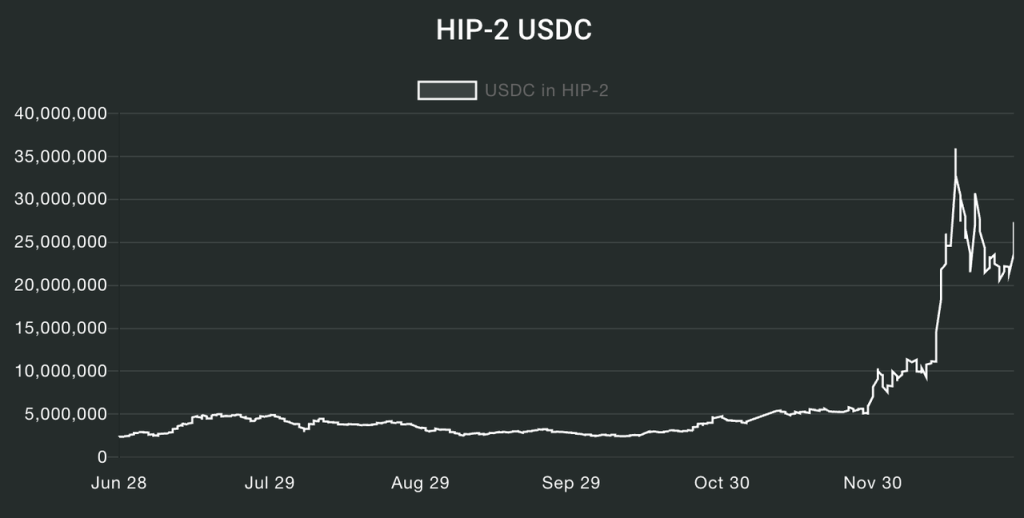

HIP-2 (le AMM d’Hyperliquid)

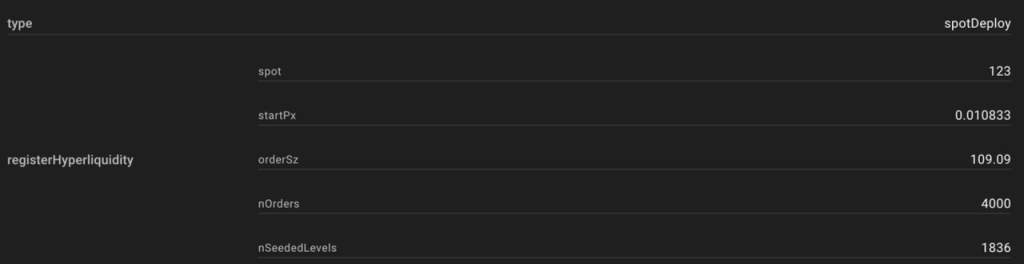

Étant donné que les transactions au comptant fonctionnent via un carnet d’ordres, la liquidité initiale des nouveaux jetons est difficile à garantir. Pour y remédier, Hyperliquid a introduit HIP-2, un système de market-making automatique.

En résumé, HIP-2 permet aux développeurs de fournir automatiquement de la liquidité pour les jetons créés via HIP-1. La logique repose sur un AMM à intervalles linéaires : le développeur définit un plafond, un plancher et un point médian. Le système opère alors automatiquement des trades par paliers de 0,3 % dans cet intervalle.

Voici un exemple de carnet d’ordres utilisant HIP-2 et ses paramètres :

Depuis son lancement, de nombreux nouveaux jetons de l’écosystème Hyperliquid utilisent ce mécanisme AMM. Le volume total en USDC sur HIP-2 dépasse désormais 25 millions USD.

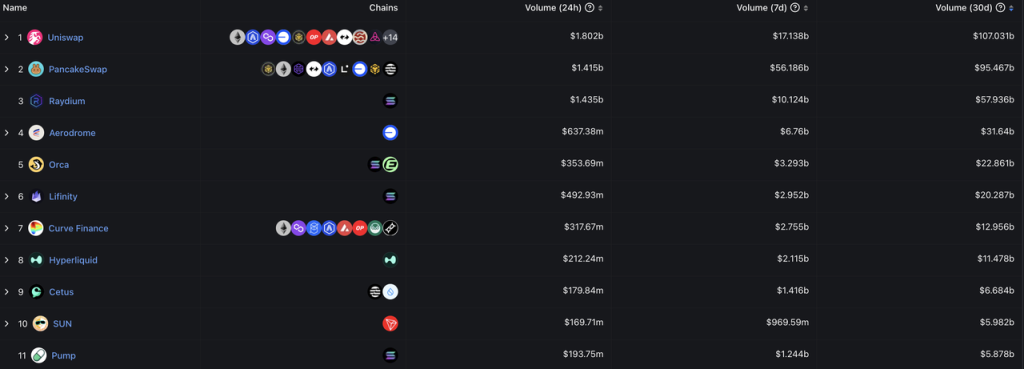

Le volume moyen quotidien au comptant d’Hyperliquid tourne autour de 400 millions USD sur les 30 derniers jours, plaçant la plateforme parmi les 10 premiers DEX, au niveau de Curve, Lifinity ou Orca.

Source : DeFillama

2.3 HyperEVM

HyperEVM n’est pas encore lancé. Dans la documentation officielle, l’équipe désigne RustVM (sur lequel tournent actuellement les exchanges dérivés et spot) comme Hyperliquid L1, et HyperEVM simplement comme « EVM ». Selon cette même documentation, HyperEVM n’est pas une blockchain indépendante :

Hyperliquid L1 inclut un EVM universel comme partie intégrante de son état blockchain. Critiquement, HyperEVM n’est pas une chaîne séparée, mais bénéficie, comme le reste de L1, de la sécurité assurée par le même mécanisme de consensus HyperBFT. Cela permet à l’EVM d’interagir directement avec les composants natifs de L1, comme les carnets d’ordres au comptant et perpétuels.

Le rapport ASXN illustre ainsi l’architecture d’Hyperliquid :

Hyperliquid exécute deux couches d’exécution (RustVM et HyperEVM) sur une même couche de consensus (HyperBFT). Les fonctions essentielles (contrats et spot) reposent sur RustVM, qui restera spécialisé pour ces deux applications principales. Les autres dApps seront hébergées sur HyperEVM.

Concernant HyperEVM, selon la documentation de l’équipe :

-

Contrairement à RustVM, HyperEVM est sans permission : tout développeur peut y déployer des applications ou émettre des actifs (FT ou NFT).

-

HyperEVM interagit avec L1 : par exemple, les oracles de L1 sont accessibles, et certains transferts de jetons sont possibles entre les deux VM (mais pas tous, car les actifs sur L1 sont « autorisés » — uniquement USDC et jetons HIP-1 — tandis que ceux sur HyperEVM sont bien plus nombreux).

-

HyperEVM utilisera le jeton natif $HYPE comme gaz, alors que L1 n’exige actuellement aucun frais de gaz pour les utilisateurs.

Je n’ai jamais vu auparavant une architecture similaire dans l’univers crypto. On ignore encore comment implémenter des cas typiques de composition DeFi éthériennes sur ce système, comme « déposer ETH sur Lido pour obtenir stETH, déposer stETH sur Aave pour emprunter USDC, puis acheter le meme token PEPE ». Cette incertitude reflète peut-être la limite entre une seule chaîne et deux chaînes distinctes. Pour ma part, je vois la relation entre HyperEVM et Hyperliquid L1 plutôt comme celle entre une L2 et une L1 interopérable, ou entre un exchange centralisé et sa propre chaîne EVM (ex : Binance et BNB Chain, ou Coinbase et Base Chain).

Actuellement, le testnet d’HyperEVM fonctionne normalement, avec plusieurs validateurs participants notoires comme Chorus One, Figment, B Harvest ou Nansen.

Liste des nœuds validateurs du testnet HyperEVM – Source : ASXN

Comme RustVM n’est pas ouvert à tous les développeurs, peu d’applications y sont construites pour l’instant — principalement des outils d’aide au trading comme le robot Telegram Hyperfun (jeton HFUN), pvp.trade, les interfaces tealstreet et Insilico, ou l’agrégateur de dérivés Ragetrade.

En revanche, HyperEVM étant ouvert à tous, de nombreux projets prévoient d’y lancer leurs services. Outre les projets ayant déjà remporté un ticker HIP-1, la figure ci-dessous et le site Hypurr.co en recensent plusieurs.

Les mécanismes précis d’HyperEVM et sa relation avec Hyperliquid L1 ne seront pleinement compris qu’à son lancement. Aucune date officielle n’a encore été annoncée.

Synthèse : La position commerciale d’Hyperliquid ressemble à celle d’un grand groupe d’exchanges. Son activité principale combine trading et exploitation d’une L1, ce qui en fait un concurrent direct des grands acteurs du secteur. Bien que le modèle économique soit similaire, Hyperliquid se distingue par sa construction entièrement sur chaîne. Comparé aux CEXs (qui exigent un KYC et manquent de transparence), Hyperliquid offre un accès sans permission, des données vérifiables, une meilleure composable et des coûts d’exploitation moindres. Cela lui permet de redistribuer une part bien plus grande de ses revenus et profits à son jeton $HYPE.

3. Équipe, modèle économique et valorisation

3.1 Équipe

Hyperliquid compte deux cofondateurs : Jeff Yan et iliensinc, diplômés de Harvard. Avant d’entrer dans la crypto, Jeff a travaillé chez Google et Hudson River Trading. L’équipe est extrêmement lean : selon le rapport ASXN de septembre, seulement 10 membres, dont 5 ingénieurs. Une structure très légère pour un exchange dérivés affichant des volumes journaliers dépassant 10 milliards USD.

À travers le développement complet du produit — notamment le choix de financer entièrement la R&D, de concevoir une blockchain haute performance pour un carnet d’ordres entièrement on-chain, et l’introduction innovante de HIP-1 — l’équipe démontre une capacité impressionnante à résoudre les problèmes selon les principes premiers, malgré sa petite taille.

3.2 Modèle économique de $HYPE

$HYPE a une offre totale de 1 milliard de jetons, lancés le 29 novembre 2024. Sans levée de fonds préalable, il n’y a aucune part réservée aux investisseurs. Répartition détaillée :

-

31,0 % : distribution initiale airdropée aux premiers utilisateurs, entièrement en circulation.

-

38,888 % : réservés pour émissions futures et récompenses communautaires

-

23,8 % : alloués à l’équipe, verrouillés pendant 1 an, libérés progressivement jusqu’en 2027-2028, certains au-delà

-

6,0 % : Hyper Foundation

-

0,3 % : subventions communautaires

-

0,012 % : HIP-2

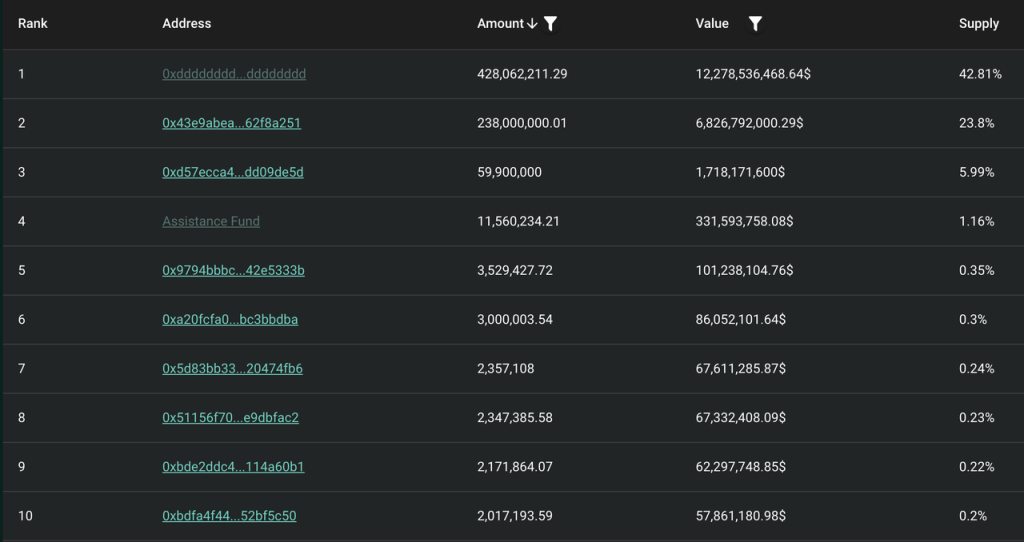

La répartition globale entre équipe et communauté suit un ratio 3:7. Situation actuelle de détention :

Outre les adresses communautaires, d’équipe et de la fondation, le détenteur principal est actuellement le Fonds d’Assistance (Assistance Fund, noté AF), détenant 1,16 % du total de $HYPE, soit 3,74 % de la circulation.

Actuellement, les revenus d’Hyperliquid proviennent de deux sources : les frais de transaction et les enchères HIP-1. Les frais incluent les commissions de trading au comptant et dérivés, les frais de financement perpétuels et les frais de liquidation. Comme L1 ne facture pas de gaz aux utilisateurs et qu’HyperEVM n’est pas encore actif, les revenus n’incluent pas de frais de gaz.

Selon la documentation de l’équipe :

« Sur la plupart des autres protocoles, l’équipe ou les initiés sont les principaux bénéficiaires des frais. Chez Hyperliquid, les frais reviennent entièrement à la communauté (HLP et le fonds d’assistance). Par mesure de sécurité, le fonds d’assistance détient la majorité de ses actifs en $HYPE, le jeton natif le plus liquide sur Hyperliquid L1. »

Tous les frais sont donc attribués à HLP et AF. Toutefois, l’équipe n’a pas précisé le ratio exact entre les deux.

Heureusement, les données de L1 sont publiques. Selon l’analyse de @stevenyuntcap, au début décembre, Hyperliquid avait subventionné HLP à hauteur de 44 millions USD depuis son lancement, tandis que le fonds AF avait initialement utilisé 52 millions USD pour acheter $HYPE. On en déduit que les revenus cumulés du protocole s’élevaient à 96 millions USD, avec une répartition HLP/AF de 46 % / 54 %. (On peut aussi en déduire un taux moyen de frais de contrats à environ 0,0225 %, basé sur un volume cumulé de 428 milliards USD.)

Comme AF a converti tout son USDC en $HYPE, on peut simplifier : 46 % des revenus de contrats perpétuels vont aux fournisseurs de liquidité (détenteurs de HLP), et 54 % servent au rachat de $HYPE.

Par ailleurs, deux nouvelles sources de revenus profiteront bientôt aux détenteurs de $HYPE : les frais d’enchères HIP-1 et la portion en USDC des frais de trading au comptant. Ces deux flux iront intégralement à AF pour racheter $HYPE. En outre, la portion en $HYPE des frais de trading HYPE-USDC est directement brûlée (110 000 $HYPE brûlés à ce jour).

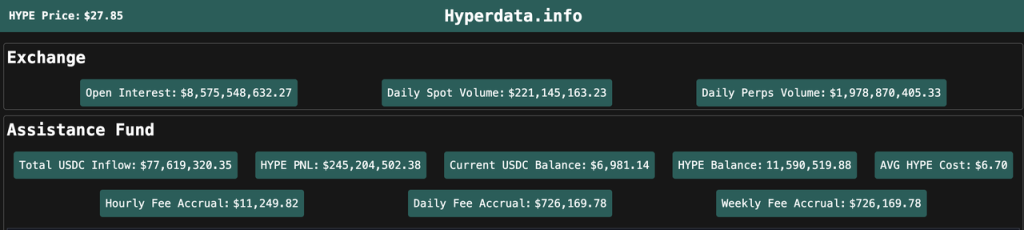

Actuellement, AF achète régulièrement tout USDC accumulé en $HYPE. Ainsi, on peut suivre simplement les flux USDC entrants dans AF pour mesurer les profits d’Hyperliquid et l’ampleur des rachats de $HYPE. Selon hyperdata.info, les entrées cumulées en USDC dépassent 77 millions USD, dont plus de 25 millions USD le mois dernier, soit un rachat moyen de 1 million USD par jour.

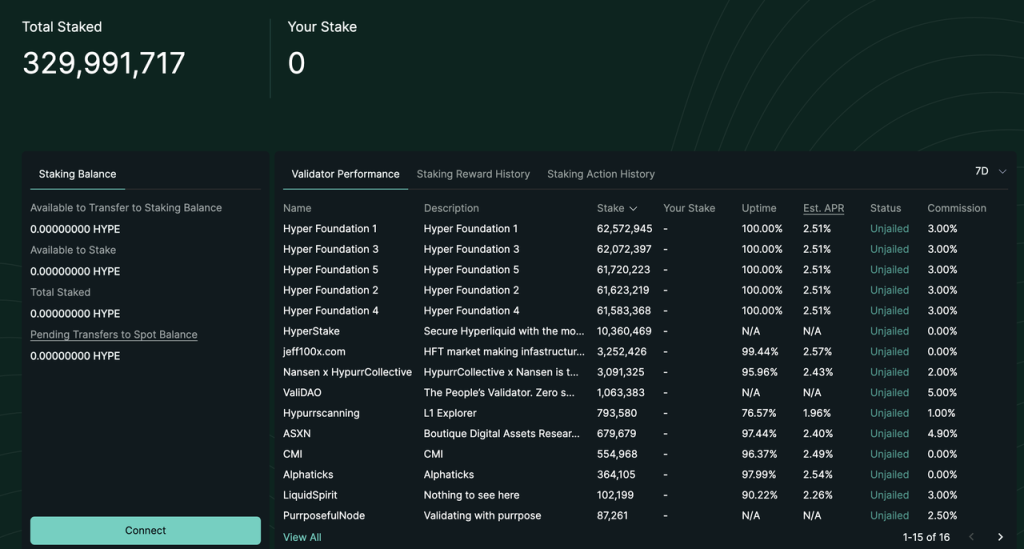

Le 30 décembre 2024, Hyperliquid a lancé la fonction de mise en gage de $HYPE. Le rendement actuel est d’environ 2,5 %, issu uniquement des récompenses de consensus PoS. Ce rendement suit un modèle similaire à Ethereum (inversement proportionnel au carré de la quantité de $HYPE misée). Outre les 300 millions de jetons de l’équipe et de la fondation, près de 30 millions de jetons utilisateur sont également engagés.

À l’avenir, le modèle économique de $HYPE pourrait encore évoluer, notamment :

-

Lancement d’HyperEVM

-

Utilisation de $HYPE comme gaz sur HyperEVM

-

Répartition des revenus de la couche d’exécution aux détenteurs de $HYPE

-

Redistribution des frais aux détenteurs de $HYPE

-

Réduction des frais pour les utilisateurs ayant misé $HYPE

3.3 Valorisation

Nous allons maintenant examiner deux cadres de valorisation d’Hyperliquid. Avant cela, soulignons deux points essentiels :

-

Les données d’Hyperliquid varient énormément : capitalisation, TVL, revenus, utilisateurs… ont tous augmenté de plusieurs fois, voire dizaines de fois en un mois, avant de corriger de 50 %. Ces fluctuations violentes rendent toute analyse statique obsolète. Les cadres ci-dessous sont davantage utiles comme références à long terme.

-

Le prix de $HYPE est actuellement le principal moteur fondamental. La hausse des indicateurs est davantage une conséquence de la montée du prix de $HYPE qu’une cause.

Cadre 1 : Comparaison avec BNB

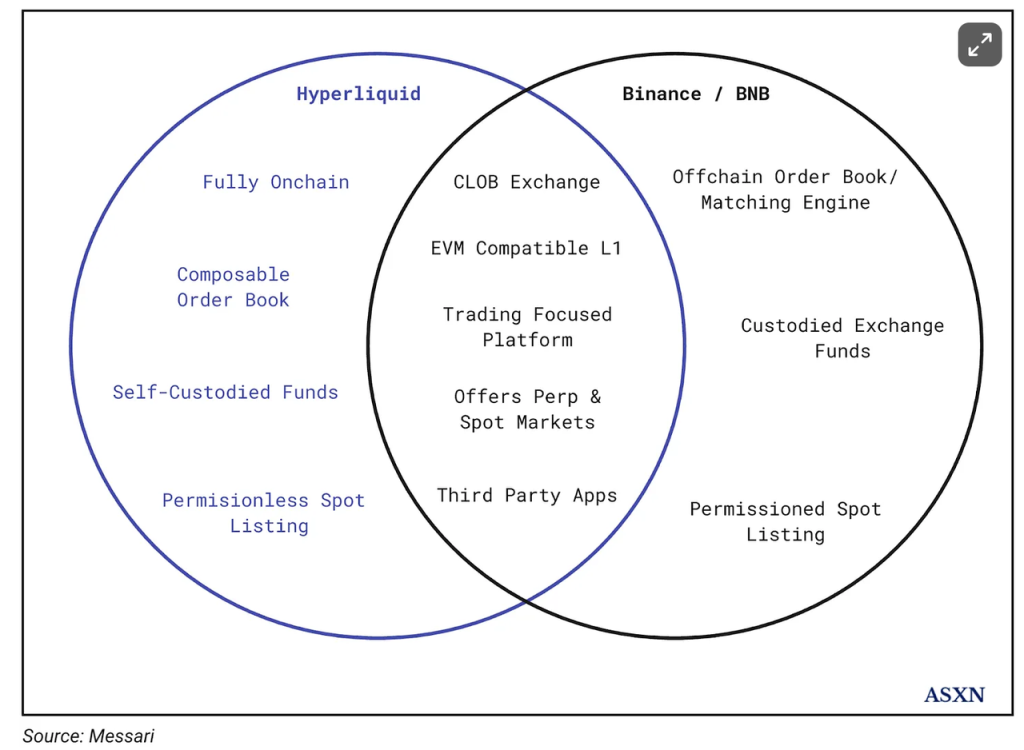

La thèse principale sur Hyperliquid, popularisée par Messari, est celle du « Binance on-chain » :

Cette analogie est globalement pertinente et probablement le meilleur cadre de référence. Binance/BNB apparaît effectivement comme le comparateur le plus adapté à Hyperliquid/$HYPE.

-

Activité principale : dérivés et spot, identique à Binance.

-

HyperEVM vs BNB Chain : bien qu’HyperEVM ne soit pas encore lancé, les deux jetons serviront de gaz sur une EVM et pourront être misés.

-

$HYPE et BNB profitent tous deux directement des frais de trading.

Nous allons donc comparer Hyperliquid à Binance selon trois axes : dérivés, spot et EVM.

-

Dérivés :

Comme mentionné, les volumes et positions d’Hyperliquid représentent environ 10 % de ceux de Binance. On peut donc estimer grossièrement : $HYPE = 10 % de BNB dans ce segment.

-

Spot :

Volume moyen journalier au comptant sur 30 jours : ~400 millions USD. Binance, hors paire FDUSD gratuite, affiche environ 26 milliards USD. Donc : $HYPE = 1,5 % de BNB.

-

EVM :

Selon notre raisonnement précédent, la relation HyperEVM/L1 ressemble à celle entre Binance et BNB Chain.

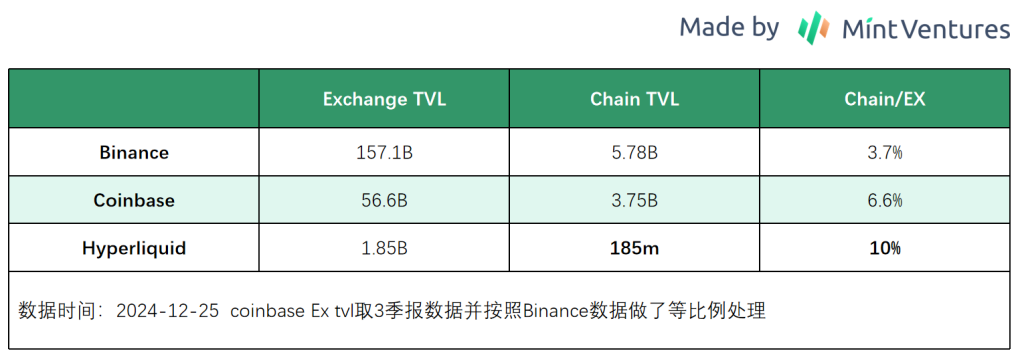

HyperEVM n’étant pas encore actif, on ignore combien de TVL migrera depuis RustVM. Mais logiquement, la migration partira de la base utilisateur existante. En comparant les données de Binance et Coinbase, et en tenant compte de l’enthousiasme du marché pour $Hype, supposons qu’environ 10 % du TVL Exchange migre vers la chaîne (hypothèse optimiste, car de nombreux articles supposent 100 %). Cela donne : $HYPE = 3 % de BNB.

-

Modèle économique

Il faut aussi considérer les différences entre les modèles économiques de $HYPE et BNB.

Comme analysé, $HYPE convertit actuellement 54 % du bénéfice brut et 100 % du bénéfice net en rachats ou destructions de jetons.

BNB, selon sa feuille de route initiale, utilisait 20 % du bénéfice net de Binance pour racheter BNB. Depuis 2021, le lien avec les profits a été rompu, et on ignore le ratio réel. Mais d’après les tendances de destruction et la position de Binance, il semble rester autour de ce seuil.

Sur le plan économique pour les détenteurs, $HYPE est clairement supérieur à BNB.

Historique des destructions de BNB

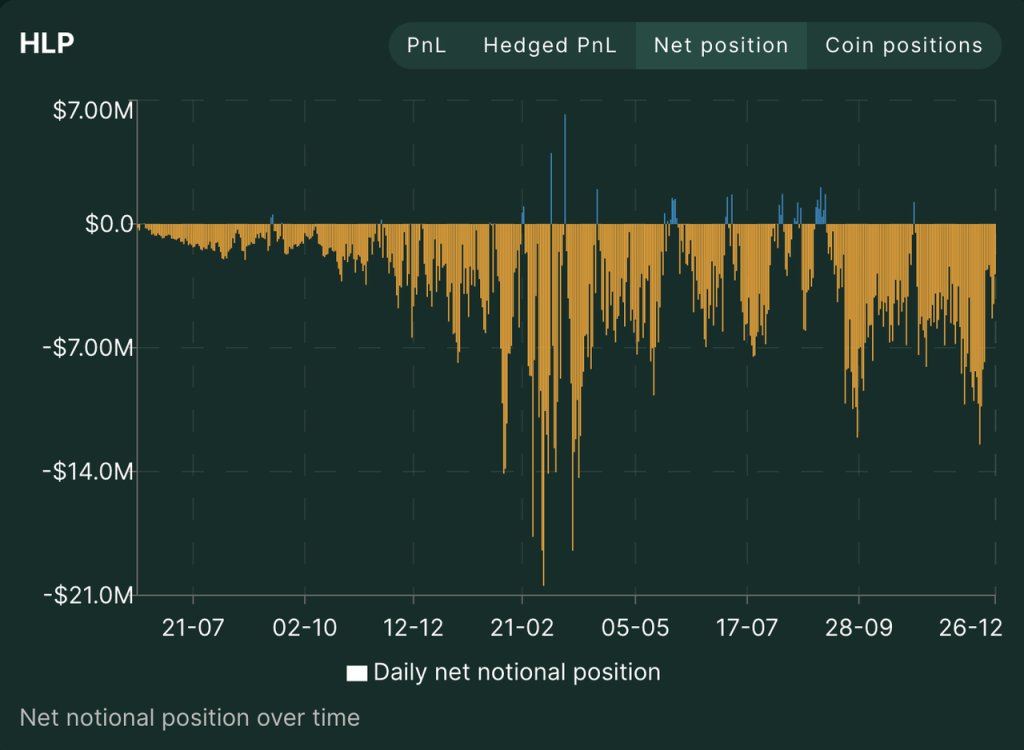

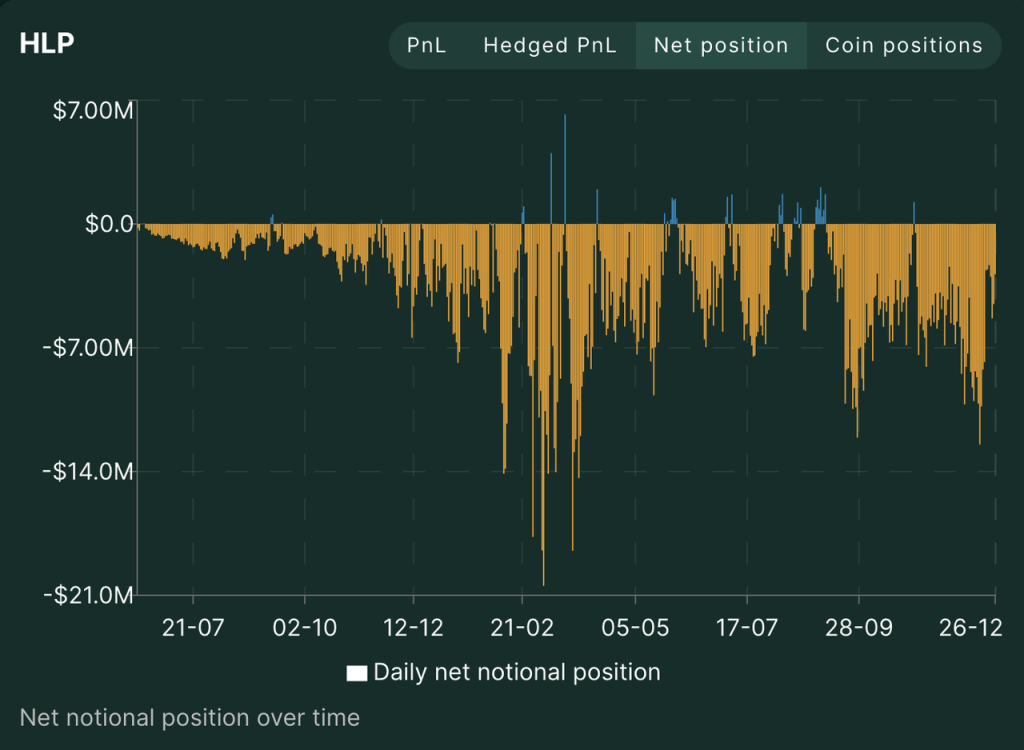

Notons aussi que le ratio de revenus dirigés vers $HYPE (54 %) pourrait encore augmenter. Depuis juillet 2023, HLP a maintenu une forte exposition short en crypto, utilisant USDC comme collatéral. Bien que stratégiquement efficace, HLP doit offrir un APR supérieur à 30 % pour retenir les capitaux.

Position nette historique de HLP – Source : site officiel d’Hyperliquid

À l’avenir, si le marché atteint un sommet, mais que la tendance générale des utilisateurs reste longue sur les dérivés, la stratégie de HLP pourrait devenir plus rentable en marché latéral ou baissier (tendance observée chez GLP de GMX ou Vault de GNS). Hyperliquid pourrait alors réduire la part de revenus versée à HLP, améliorant ainsi sa marge nette.

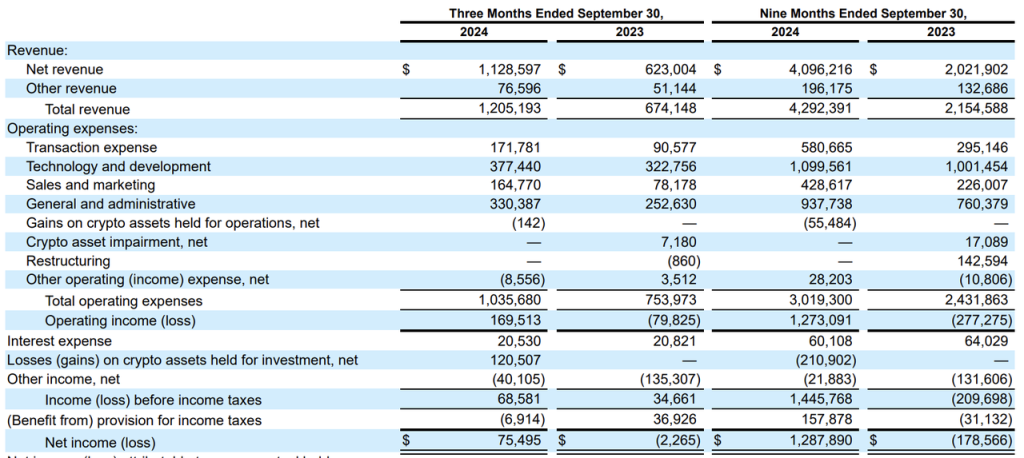

Concernant cette marge nette, nous ignorons celle de Binance, mais les rapports de Coinbase (cotée) donnent un aperçu des coûts d’un exchange centralisé.

Rapport trimestriel de Coinbase Q3 2024

En 2023, les frais opérationnels (R&D, admin, ventes, transferts) de Coinbase dépassaient 600 millions USD par trimestre, soit quasiment la totalité de ses revenus, avec une marge nette proche de zéro. En 2024, avec la reprise du marché, la marge s’améliore, mais reste inférieure à 30 %.

Ces chiffres mettent en lumière l’avantage structurel d’Hyperliquid en termes de marge nette (modèle économique) face aux CEX. Un exemple concret : la gestion des cotations.

Dans les CEX, une équipe dédiée suit les tendances, négocie avec les projets et perçoit des frais ou des jetons. Cela implique des salaires élevés, des primes, et des coûts de contrôle interne pour éviter les conflits d’intérêt.

En revanche, le processus HIP-1 d’Hyperliquid est entièrement automatisé par code. Le coût opérationnel est quasi nul, permettant de rediriger intégralement les « frais de cotation » aux détenteurs de $HYPE.

En résumé, fin décembre 2024, voici la comparaison :

-

Dérivés : $HYPE = 10 % de BNB

-

Spot : $HYPE = 1,5 % de BNB

-

EVM (estimé) : $HYPE = 3 % de BNB

-

Modèle économique : $HYPE nettement supérieur à BNB

-

Capitalisation flottante : $HYPE = 9 % de BNB

-

Capitalisation pleine dilution : $HYPE = 27 % de BNB

Les dérivés constituent l’activité principale d’Hyperliquid et devraient avoir un poids important dans la valorisation. Selon moi, la capitalisation actuelle de $HYPE, bien qu’elle ne soit pas bon marché, n’est pas non plus excessivement élevée.

Cadre 2 : Ratio PS

Étant donné que $HYPE bénéficie de rachats et destructions directs, le ratio Price-to-Sales (PS) est pertinent :

-

Frais de contrats :

En utilisant un taux moyen de 0,0225 % et une répartition HLP/AF de 46:54 :

Revenus mensuels = 154,7 Md$ × 0,0225 % = 34,8 M$. Dont 54 % → AF = 18,79 M$, soit un bénéfice annuel estimé de 225,5 M$.

-

Frais d’enchères HIP-1 :

Revenus mensuels : 6,1 M$. À 54 % vers AF → bénéfice annuel estimé : 39,5 M$.

-

Frais de trading au comptant :

Les frais spot suivent les mêmes règles que les contrats : la part en USDC suit le ratio 46:54 ; la part en jetons (ex : $HYPE lors de trades HYPE-USDC) est brûlée directement.

Deux composantes pour le bénéfice net sur $HYPE :

-

Part $HYPE : consultable via explorateur. Depuis le TGE (30 jours), 110 490 $HYPE brûlés → annuel : 1,326 M$ brûlés, soit ~37 M$ à cours actuel.

-

Part USDC : volume spot 30 jours = 11,5 Md$. Part USDC allant à AF = 11,5 Md$ × 0,0225 % × 54 % = 1,397 M$ → annuel : 16,77 M$.

En combinant ces trois flux et en annualisant les données du dernier mois, le montant total servant aux rachats de $HYPE s’élève à 318,77 M$.

Ratio PS :

-

Sur capitalisation flottante : PS = 29,4

-

Sur capitalisation pleine dilution : PS = 88

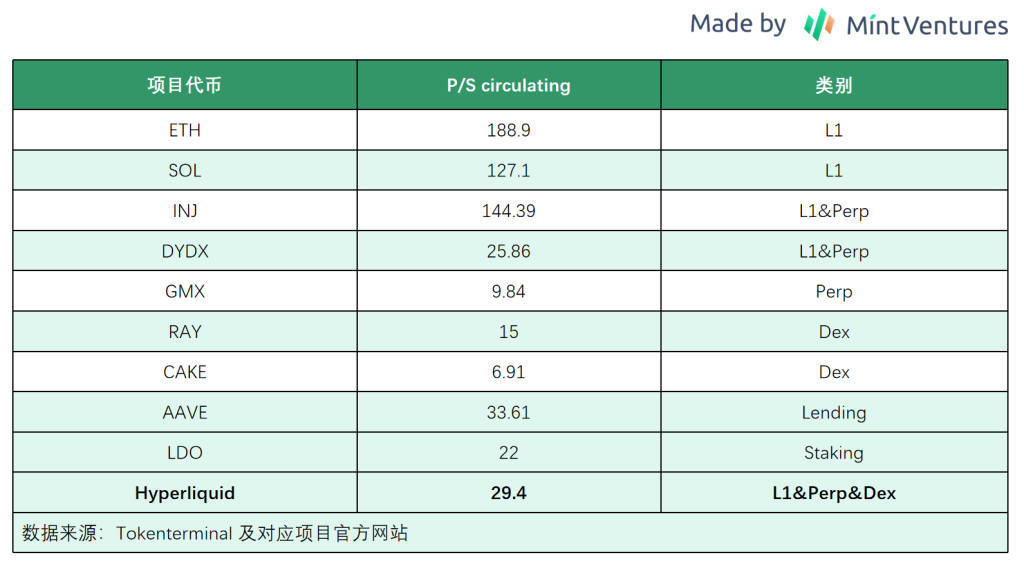

Voici quelques projets cryptos comparables en termes de ratio PS en circulation :

On constate que les L1 ont des ratios PS nettement supérieurs aux applications. Celui d’Hyperliquid est significativement inférieur à celui des autres L1 comparables.

Ces deux cadres de valorisation doivent être rappelés avec prudence :

Les données d’Hyperliquid sont extrêmement volatiles. Capitalisation, TVL, revenus, utilisateurs ont tous connu des hausses exponentielles suivies d’une correction de 50 %. Cette instabilité dépasse largement les indicateurs de valorisation présentés. Ces cadres sont donc surtout utiles comme références à long terme.

Le prix de $HYPE est aujourd’hui le principal fondamental. La hausse des données est davantage une conséquence de la montée du prix de $HYPE qu’une cause.

4. Risques

Les risques auxquels Hyperliquid est exposé sont les suivants :

-

Risque financier : toutes les fonds d’Hyperliquid sont stockés dans son pont sur Arbitrum. La sécurité du contrat intelligent, ainsi que celle du multisig 3/4 géré par l’équipe, est critique.

-

Risque logiciel : inclut les vulnérabilités potentielles de L1 et d’HyperEVM. Bien que l’architecture innovante et le caractère fermé (non open-source) de L1 réduisent temporairement les risques d’attaque, l’augmentation de la taille et de l’influence d’Hyperliquid, combinée au lancement d’HyperEVM, augmente progressivement la probabilité d’exploitation ou de bug.

-

Risque d’oracle : risque inhérent à tout exchange dérivés.

-

Risque réglementaire : l’absence de KYC est actuellement un avantage compétitif majeur face aux CEX. Mais à mesure qu’Hyperliquid grandit, des pressions réglementaires (notamment anti-blanchiment) pourraient apparaître.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News