Désintermédiation bancaire : réflexions personnelles

TechFlow SélectionTechFlow Sélection

Désintermédiation bancaire : réflexions personnelles

Quand l'accès financier est instrumentalisé, qui décide qui peut participer à l'économie moderne ?

Rédaction : Edward Woodford

Traduction : Block unicorn

Récemment, lors d'une conversation sur le podcast « The Joe Rogan Experience », Marc Andreessen (@pmarca) a souligné une tendance inquiétante qui affecte le paysage financier : la débanquisation (« Debanking »). Sous la pression des régulateurs et de groupes de pression, les institutions financières refusent de plus en plus souvent d'offrir leurs services à des particuliers, organisations ou secteurs entiers. Je pense qu'un point essentiel est passé sous silence dans ce débat, à savoir :

0. Aperçu

A. S'accorder sur la définition de la débanquisation

La débanquisation n'est pas un concept binaire. Il s'agit plutôt d'une pratique généralisée visant à restreindre l'accès aux services financiers pour certains secteurs, sans recourir à une évaluation des risques propre à chaque acteur. Zero Hash et d'autres acteurs majeurs du domaine des stablecoins et des cryptomonnaies disposent de partenaires bancaires solides. Pourtant, cela ne nie pas l'existence même de la débanquisation. En effet, nous détenons des comptes clients et opérationnels dans plusieurs des 20 premières banques au classement.

On m'objecte parfois que les banques ont le droit de choisir leurs clients selon leur propre évaluation des risques. Mais voici la nuance essentielle :

-

Cibler un secteur spécifique contredit directement les directives publiées par l'OCC (Office of the Comptroller of the Currency), qui stipule clairement qu'il est interdit de discriminer massivement et catégoriquement des entreprises légalement actives.

-

La FDIC (Federal Deposit Insurance Corporation) a tenté d'imposer unilatéralement le profil de risque des banques, au lieu de leur permettre de l'établir librement. Quand les autorités imposent un profil de risque à des entreprises légales, elles violent les instructions de longue date de l'OCC, selon lesquelles les décisions bancaires doivent reposer sur l'évaluation individuelle des risques liés à chaque compte client. C'est une forme extrême de « régulation implicite » (un terme que j'ai introduit dans un récent billet), où certaines activités sont explicitement désignées comme faisant l'objet d'un examen rigoureux, créant ainsi une charge si lourde qu'elle interdit de facto des activités parfaitement légales.

B. La débanquisation est une réalité

-

L'impact de la débanquisation est évident : nous avons vu nos comptes bancaires fermés en une seule journée, y compris chez des partenaires avec lesquels nous collaborions depuis 2017.

-

L'ampleur du phénomène est stupéfiante. Nous avions été nominés pour un prix dont la soirée des finalistes était parrainée par une banque. J'ai été retiré de l'invitation à la demande de cette banque, car « payer mon dîner pourrait prêter à malentendu ».

-

Nous sommes une entreprise internationale. Les mêmes banques fournissent des services bancaires à toutes nos filiales hors des États-Unis, mais refusent de servir notre entité américaine. Mêmes actionnaires, mêmes profils de risque.

-

Au cours des 18 derniers mois, environ 80 % des plus de 120 banques que nous avons contactées ont refusé toute discussion sérieuse – notamment pour examiner en détail notre profil de risque – uniquement en raison de notre secteur d'activité.

C. Pourquoi tout le monde devrait s'en préoccuper ?

-

S'agit-il d'une question de droits ? L'accès bancaire est fondamental pour la vie moderne (et pour toute entreprise). Le refus arbitraire de ces services soulève des préoccupations constitutionnelles et morales.

-

Des coûts plus élevés. Moins de concurrence fausse fondamentalement le marché.

-

Un risque accru de concentration. Moins il y a de banques desservant un secteur, plus le risque de concentration augmente, exposant davantage les clients.

Andreessen utilise l'expression « Opération Choke Point 2.0 », initialement forgée par @nic__carter, en référence à une initiative controversée de l'administration Obama. À l'époque, les régulateurs exerçaient des pressions sur les banques pour couper les ponts avec des secteurs légaux mais politiquement impopulaires. Aujourd'hui, cette tendance s'est étendue : des secteurs comme celui des cryptomonnaies se voient déconnectés non pas à cause d'activités illégales, mais en raison de considérations de réputation ou de pressions politiques.

Longtemps perçue comme une activité neutre relevant d'un service public, la banque est désormais devenue un champ de bataille culturel, politique et économique. La question que nous devons poser est la suivante : quand l'accès financier est utilisé comme arme, qui décide qui peut participer à l'économie moderne ?

1. L'émergence médiatique de la débanquisation

Depuis l'apparition d'Andreessen le 26 novembre, le débat s'est intensifié :

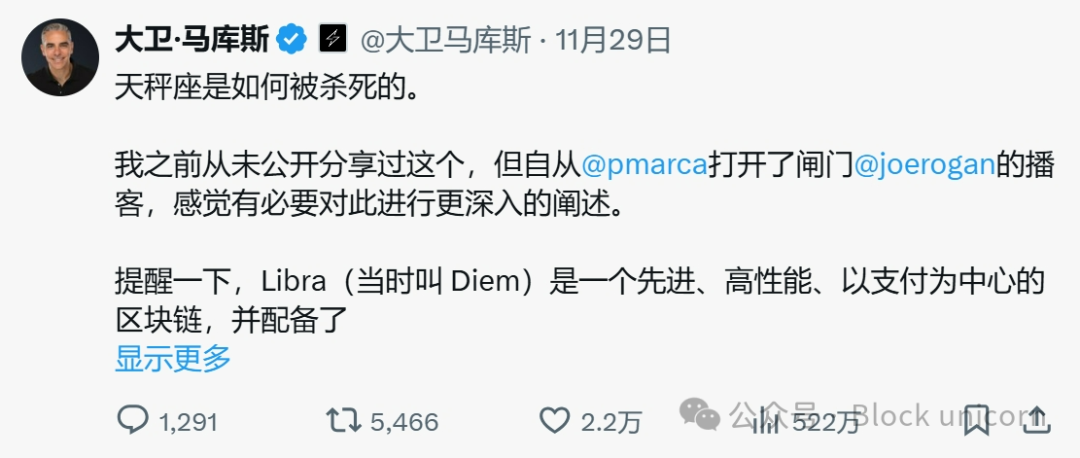

29 novembre — David Marcus (@davidmarcus), ancien président de PayPal et cofondateur de Lightspark, partage un message expliquant comment les pressions politiques ont tué le projet de stablecoin Libra de Meta.

Elon Musk (@elonmusk) réagit au post de Marcus avec un simple « Wow ».

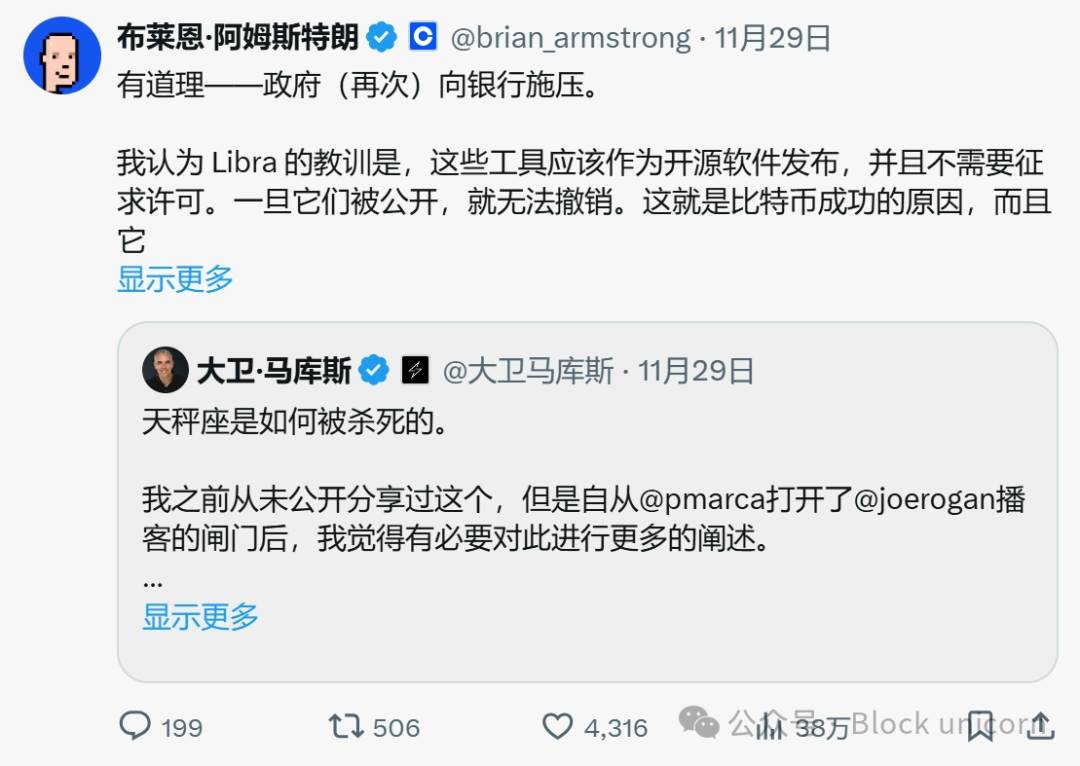

Le PDG de Coinbase (@coinbase), Brian Armstrong (@brian_armstrong), relaye également le post de Marcus en ajoutant : « Cela fait sens — encore une fois, le gouvernement exerce des pressions sur les banques. »

4 décembre — Le représentant américain French Hill (@RepFrenchHill) évoque la débanquisation du secteur des cryptomonnaies au Congrès, promettant de « stopper, inverser et enquêter sur "Opération Choke Point 2.0" ».

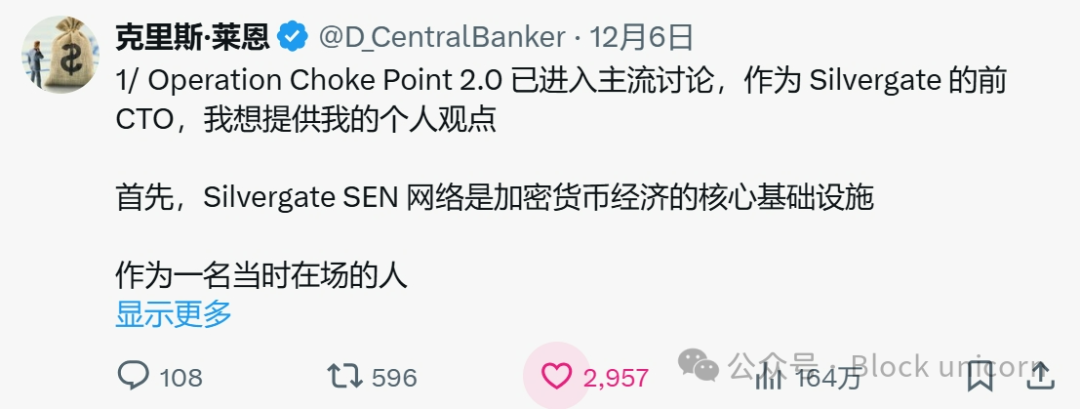

6 décembre — Chris Lane (@D_CentralBanker), ancien directeur technique de Silvergate, raconte son expérience des pressions réglementaires sur les banques spécialisées en cryptomonnaies. David Sacks (@DavidSacks) relaie son témoignage en commentant : « Trop d'histoires montrent que des gens souffrent à cause d'Opération Choke Point 2.0. Une enquête est nécessaire. »

6 décembre — Des documents judiciaires déposés dans une affaire contre la FDIC révèlent des lettres de l'institution demandant aux banques de suspendre leurs activités liées aux cryptomonnaies. « Ces lettres prouvent que "Opération Choke Point 2.0" n'est pas une théorie du complot crypto », déclare Paul Grewal (@iampaulgrewal), responsable juridique de Coinbase.

10 décembre — Le New York Times publie un article d'Erin Griffith (@eringriffith) et David Yaffe-Bellany (@yaffebellany), analysant comment la débanquisation est rapidement devenue une « arme politique ».

19 décembre — La commissaire à la SEC Hester Peirce (@HesterPeirce) vote contre l'approbation du budget de 400 millions de dollars du PCAOB (Public Company Accounting Oversight Board). Dans ses commentaires, elle exprime sa crainte que cet organisme « tente, par des mesures réglementaires, d'empêcher les entités réglementées de servir l'industrie des cryptomonnaies ou d'y participer ». Malgré son opposition, le budget est approuvé par les trois autres commissaires, dont le président de la SEC Gary Gensler.

2. L'accès bancaire est-il un droit ?

Les services bancaires sont offerts par des entreprises privées. Toutefois, dans une économie où presque toutes les transactions dépendent de l'infrastructure financière, ce service fonctionne de facto comme un service public. Sans lui, participer à la vie moderne — payer des factures, percevoir un salaire ou accéder au crédit — devient presque impossible.

Dans son entretien avec Rogan, Andreessen soutient que la débanquisation pourrait violer des droits constitutionnels. Si l'accès bancaire est crucial pour participer à l'économie, alors le refuser sans justification claire — ou sous l'effet de pressions politiques opaques — revient à priver quelqu’un d'un droit fondamental. Bien qu'aucun droit explicite à l'accès bancaire ne soit inscrit dans la Constitution, des précédents juridiques confirment que les activités financières sont étroitement liées à des libertés fondamentales telles que la liberté d'expression et le droit à une procédure régulière.

Les débats s'appuient notamment sur des affaires comme Buckley v. Valeo (1976) et Citizens United v. Federal Election Commission (2010). Ces deux arrêts soulignent que l'argent, en tant que moyen d'expression, bénéficie de la protection du Premier Amendement. Bien que centrées sur le financement électoral, ces décisions établissent un principe : la capacité à utiliser des ressources financières est essentielle pour participer au débat public. Refuser arbitrairement l'accès aux services financiers, c'est donc aussi étouffer des voix légitimes.

Les garanties de procédure régulière du Cinquième et du Quatorzième Amendements offrent une autre perspective : dans Goldberg v. Kelly (1970), la Cour suprême a jugé qu'on ne pouvait pas supprimer des aides publiques vitales pour un individu sans respecter une procédure régulière. Bien que les services bancaires soient fournis par des entités privées, leur rôle central dans la vie moderne les rapproche d'un service public, ce qui suggère qu'un refus arbitraire pourrait violer ces protections.

La question de la neutralité financière, et notamment celle de la débanquisation, a déjà été examinée cette année. Dans l'affaire NRA v. Vullo (2024), la Cour suprême a statué à l'unanimité qu'une responsable new-yorkaise des services financiers ne pouvait pas utiliser son pouvoir pour forcer banques et assureurs à rompre avec la NRA. La juge Sonia Sotomayor a rappelé que, bien que les régulateurs puissent exprimer des opinions, ils ne peuvent pas obliger les institutions financières à discriminer des entités légales sur la base de leurs positions politiques.

Ces décisions confirment que l'exclusion financière — qu'elle résulte de contraintes directes du gouvernement ou de pressions indirectes liées à la réputation — soulève de graves questions constitutionnelles. Comme l'a souligné Andreessen dans « The Joe Rogan Experience » : « Dans cinq ans, la Cour suprême pourrait rendre un arrêt qualifiant rétrospectivement tout cela d'illégal. »

3. Une entreprise légale est légitime

Fondamentalement, la débanquisation pose une question simple : si une entité opère dans les limites de la loi, doit-elle avoir accès aux services bancaires ? La réponse semble évidente — pourtant, la tendance à exclure des entreprises légitimes indique le contraire.

Ceci devrait être une déclaration apolitique. L'OCC (Office of the Comptroller of the Currency) a publié des lignes directrices interdisant la discrimination massive et ciblée contre des entreprises engagées dans des activités commerciales légales.

Exclure des entreprises conformes des services financiers de base est une évolution dangereuse, qui risque d'introduire des préjugés subjectifs au cœur même de l'infrastructure économique moderne. Si le système financier choisit quels entités légitimes il soutient, il cesse d'être une plateforme neutre pour devenir un outil d'exécution d'agendas politiques ou culturels.

L'accès équitable ne signifie pas obliger les banques à prendre des risques excessifs. Il s'agit de garantir que le système financier reste inclusif et neutre, permettant à toutes les entreprises légitimes de fonctionner. Sans cette neutralité, nous risquons de transformer la banque en un mécanisme de contrôle qui étouffe l'innovation, mine la confiance sociale et affaiblit l'un des systèmes les plus cruciaux de notre société.

4. Zero Hash : un cas d'étude de la surrégulation

Chez Zero Hash, nous vivons ces difficultés au quotidien. Malgré une gestion rigoureuse et conforme aux normes réglementaires les plus strictes — normes qui nous ont valu la confiance de plus de 75 institutions, dont Interactive Brokers, Stripe et Franklin Templeton — nous rencontrons d'importantes difficultés pour obtenir et maintenir des relations bancaires.

Notre large panel de licences reflète notre engagement envers la transparence et la conformité. Nous sommes autorisés à opérer dans plus de 200 juridictions à travers le monde, y compris tous les États et territoires américains. Aux États-Unis, nos licences incluent :

-

Les Bitlicenses de New York : l'un des cadres réglementaires les plus stricts pour les activités liées aux monnaies virtuelles.

-

Les licences de transfert de fonds (MTLs) : nous permettant d'opérer dans les 52 juridictions américaines (50 États, District de Columbia et Porto Rico) et assurant le respect des exigences étatiques applicables aux services monétaires.

-

L'enregistrement auprès du FinCEN en tant qu'entreprise de services monétaires (MSB) : garantissant le respect des obligations fédérales en matière de lutte contre le blanchiment d'argent (AML) et le financement du terrorisme (CTF).

Même avec des licences comparables, voire supérieures, à celles des institutions financières traditionnelles, les banques hésitent à collaborer avec nous. Au cours des 18 derniers mois, environ 80 % des plus de 120 banques que nous avons contactées ont refusé toute discussion sérieuse, uniquement en raison de notre secteur d'activité. Et parmi celles ayant accepté de discuter, seulement la moitié a mené une diligence raisonnable.

En Europe, ce problème est moins fréquent. Des banques internationales coopèrent activement avec nous à l'étranger, mais refusent catégoriquement de le faire aux États-Unis. Ironiquement, il s'agit de la même banque, traitant avec la même entreprise, confrontée aux mêmes profils de risque — mais les facteurs réglementaires et politiques américains créent des obstacles absents ailleurs. Cette divergence illustre l'effet dissuasif d'un cadre réglementaire flou et d'une surrégulation, qui freine activement l'innovation aux États-Unis et pousse les entreprises à chercher ailleurs pour construire l'avenir.

5. Ce qui est en jeu : la neutralité financière

La débanquisation n'est pas simplement un obstacle logistique — elle remet directement en cause les principes de justice, de liberté et de confiance sur lesquels repose notre système financier. Il ne s'agit pas uniquement des cryptomonnaies ; il s'agit de garantir à chacun l'accès à l'infrastructure financière moderne.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News