ArkStream Capital : Pourquoi avons-nous investi dans Ethena après l'arrivée au pouvoir de Trump ?

TechFlow SélectionTechFlow Sélection

ArkStream Capital : Pourquoi avons-nous investi dans Ethena après l'arrivée au pouvoir de Trump ?

D'ici 2025, les monnaies stables décentralisées, incarnées par Ethena, devraient poursuivre leur croissance et atteindre une part de marché de 10 %.

Auteur : Ray, ArkStream Capital

Premier chapitre d'une nouvelle ère stratégique d'investissement : Ethena

Le 5 novembre 2024, Donald Trump a remporté avec succès l'élection présidentielle américaine, marquant le début d'une transformation économique aux États-Unis, menée à la fois par l'industrie traditionnelle et la finance décentralisée. La politique de Trump vise à briser la domination du dollar américain qui freine l'économie nationale, relancer l'industrie locale et réduire le contrôle excessif exercé par les démocrates et leur capital financier sur l'économie américaine. Début novembre, ArkStream Capital a identifié rapidement le rôle crucial qu'Ethena (ENA) pourrait jouer à ce moment historique, réalisant un investissement stratégique de 5 millions de dollars. Projet fortement positionné dans notre portefeuille, Ethena atteint nos attentes et génère déjà des rendements financiers exceptionnels.

Ethena, innovateur dans le domaine DeFi, s'efforce de fournir diverses solutions monétaires stables et évolutives nées du monde cryptographique. Son premier stablecoin est USDe, un dollar synthétique natif de la cryptosphère, dont l'innovation centrale repose sur une stratégie de couverture Delta : détenir simultanément des actifs cryptos majeurs au comptant et des positions courtes équivalentes sur les marchés dérivés afin de maintenir une valeur intrinsèquement stable. Conçu indépendamment des réserves bancaires traditionnelles en dollars, ce modèle permet d'éviter le système financier classique dominé par les démocrates, offrant ainsi un nouvel outil alternatif au dollar.

Le deuxième stablecoin, USDtb, est développé conjointement avec Securitize, acteur reconnu du secteur RWA, en s'appuyant sur BUIDL de BlackRock. Il connecte le dollar, les obligations du Trésor américain à court terme et les accords de rachat (repo), créant un dollar numérique soutenu par des actifs du monde réel générant des rendements stables. Ce flux efficace de capitaux vers l'industrie et l'économie réelle aux États-Unis soutient directement l'objectif principal de Trump : relancer l'industrie nationale et créer des emplois.

À noter que World Liberty Financial (WLFI), dirigé par la famille Trump, bien qu'il n'adopte pas un modèle DAO, témoigne d'une volonté ferme d'intégrer DeFi dans le marché financier américain, révélant une vision ambitieuse dans ce domaine. Parmi les nombreux projets spécialisés et infrastructures dans DeFi, ceux capables de générer des revenus continus attirent particulièrement l'attention — tels que la plateforme de prêt AAVE, le réseau oracle LINK, ONDO adossé à des actifs réels (RWA), ou encore ENA qui promeut une solution de stablecoin natif crypto. Selon les informations disponibles, WLFI aurait investi via des transactions en chaîne 750 000 dollars en jetons Ethena, annonçant par ailleurs une collaboration visant à intégrer sUSDe, le jeton générateur de rendement d'Ethena, comme collatéral sur sa propre plateforme de prêt.

Source : https://x.com/ethena_labs/status/1869413546225983536

Investissement dans les stablecoins RWA

RWA (actifs du monde réel), paiements et stablecoins constituent trois éléments fondamentaux interconnectés dans le secteur financier. Dans certains contextes, ils peuvent être considérés ensemble ; dans d'autres, chacun représente une voie spécialisée distincte. Le concept de paiement est relativement clair, avec des cas d'utilisation similaires à ceux de la finance traditionnelle. Pour les deux autres : les RWA désignent des actifs du monde réel numérisés grâce aux technologies Web3, transformés en actifs transparents et facilement négociables sur blockchain. Ce processus couvre une grande variété d'actifs, notamment les stablecoins, le crédit privé, les obligations américaines, les matières premières et les actions. Compte tenu de la place prépondérante des stablecoins dans cette catégorie, ils peuvent également être analysés comme un segment à part entière. Ce chapitre examine, du point de vue de l’investissement, la vitesse de croissance et l’espace de marché des RWA et des stablecoins, analyse en profondeur l’évolution du paysage concurrentiel des stablecoins, ainsi que la trajectoire de développement et les défis auxquels sont confrontés les stablecoins natifs du monde crypto.

Une croissance exceptionnelle et un potentiel étendu

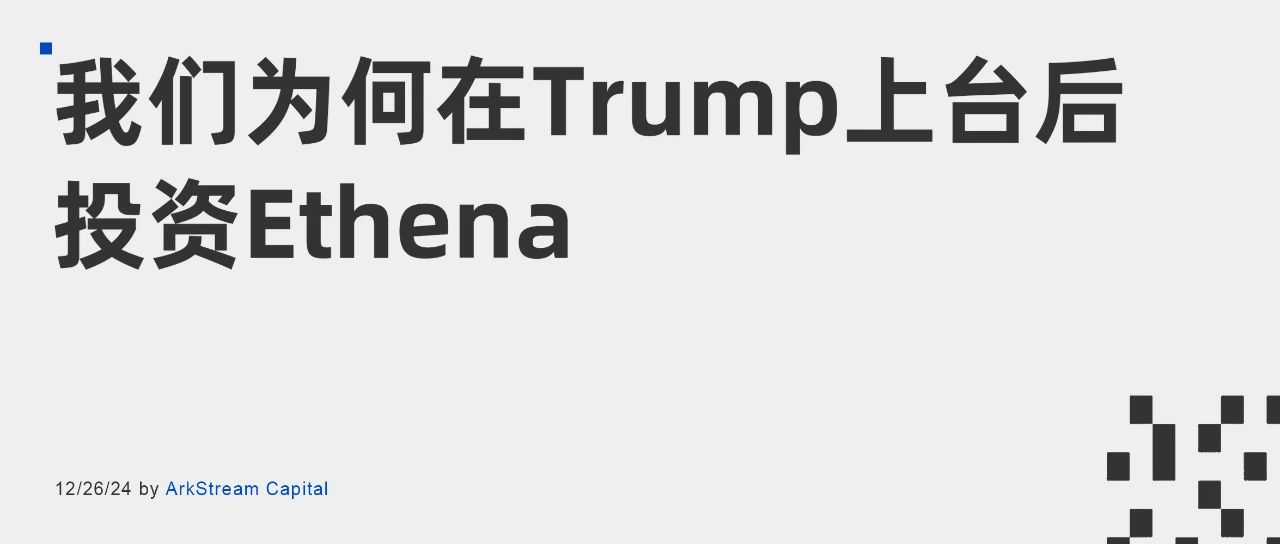

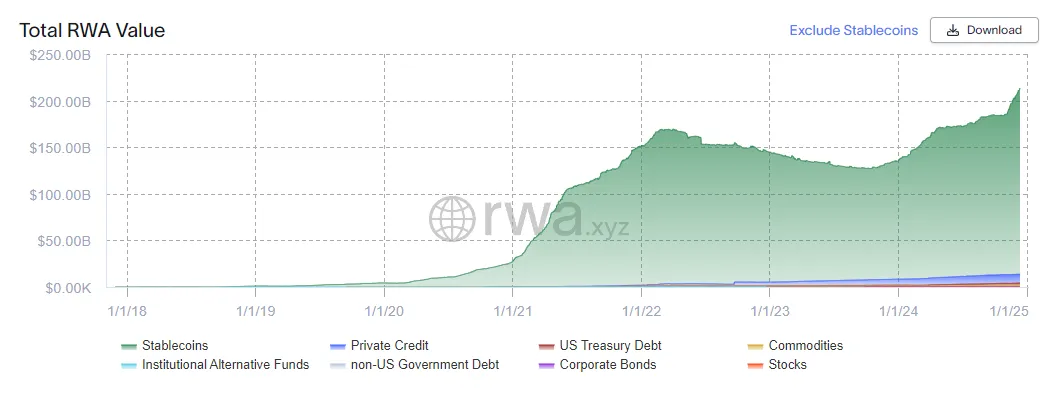

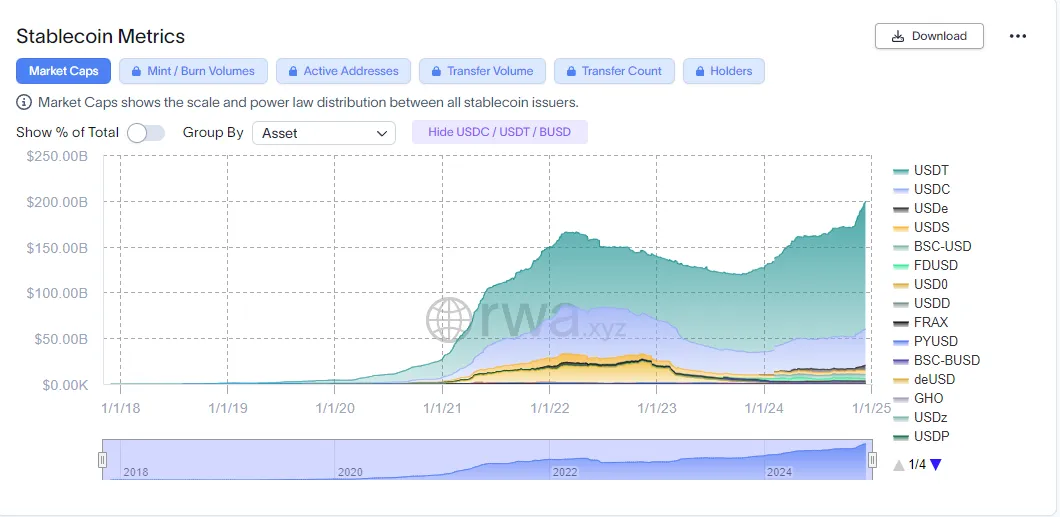

En observant l'évolution combinée de la capitalisation totale des RWA et des stablecoins, on peut aisément mesurer leur ampleur et dynamique de croissance. Actuellement, le marché RWA totalise environ 218,3 milliards de dollars, dont 203,4 milliards proviennent des stablecoins, soit 93,2 % du total. Le marché des stablecoins est passé de 30 millions de dollars début 2018 à 203,4 milliards aujourd’hui. Cette croissance massive illustre non seulement la vigueur du développement des stablecoins, mais aussi leur potentiel colossal. Hors stablecoins, la capitalisation RWA est passée de 10 millions de dollars en 2018 à 200 millions en 2021, puis à 14,9 milliards actuellement, affichant un taux de croissance annuel composé remarquable. Cette expansion a été largement tirée par le crédit privé et les obligations américaines.

Capitalisation totale RWA (incluant les stablecoins)

Source : https://app.rwa.xyz/

Capitalisation des stablecoins

Source : https://app.rwa.xyz/stablecoins

Capitalisation totale RWA (hors stablecoins)

Source : https://app.rwa.xyz/

Les stablecoins, catégorie d'actifs unique et cruciale au sein du domaine RWA, méritent une attention particulière. Avant d'aller plus loin, examinons brièvement le dollar américain et ses actifs associés. Grâce à son statut international inégalé, le dollar joue un rôle central dans les transactions transfrontalières, les règlements financiers et les investissements mondiaux. Les actifs liés au dollar, tels que les obligations du Trésor américain, renforcent davantage son rôle de monnaie de réserve mondiale, en faisant ainsi la référence absolue de la monnaie forte.

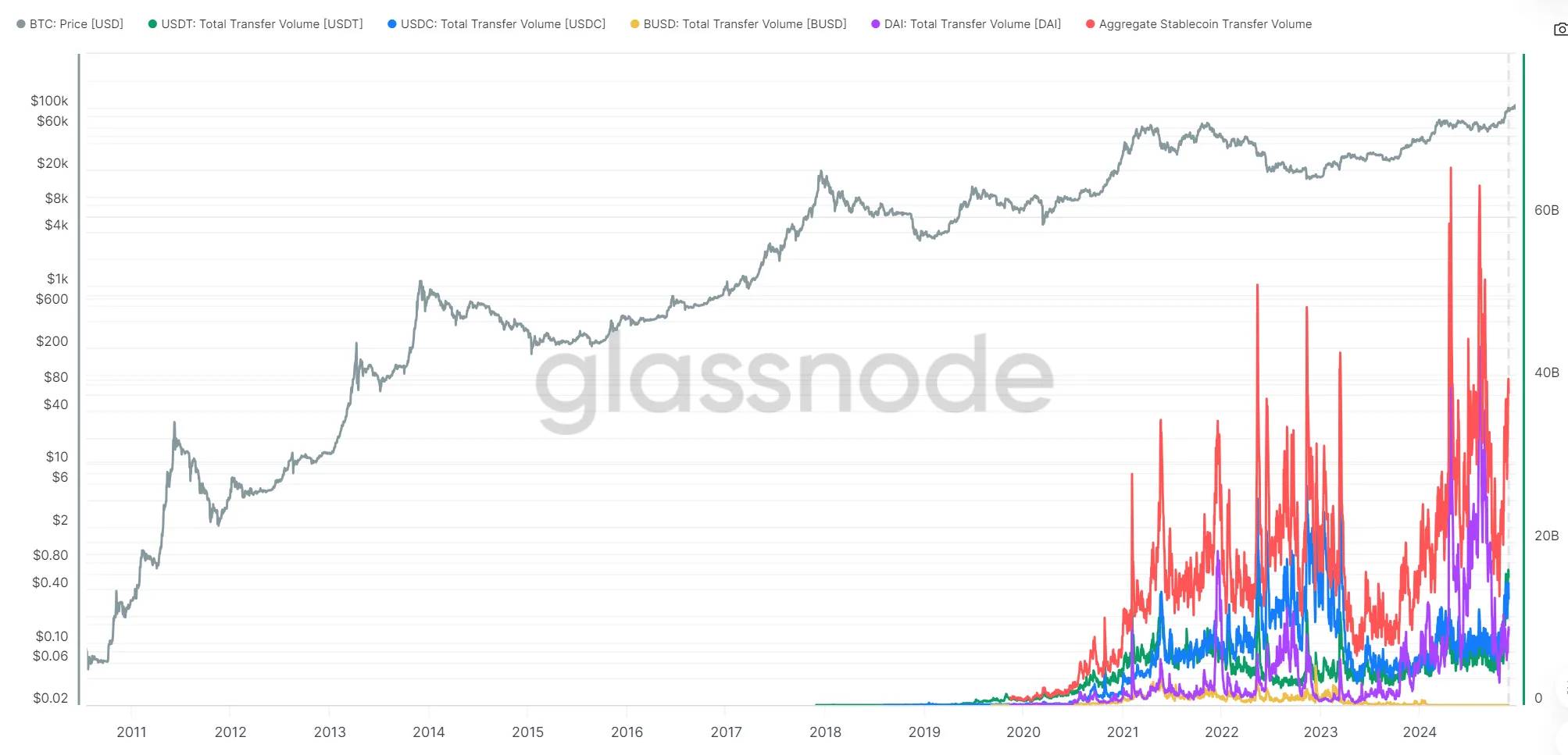

Dans le marché des cryptomonnaies, depuis 2018, les stablecoins indexés sur le dollar ont joué un rôle essentiel. Ils servent non seulement d'unité de compte pour les échanges, mais agissent aussi comme des actifs-dollars fantômes, utilisés activement dans les transferts et paiements. En termes de volume quotidien de transferts en chaîne, on observe actuellement un niveau élevé stabilisé entre 25 et 30 milliards de dollars, ne descendant jamais sous la barre des 10 milliards même en période de marché baissier. Concernant les volumes d’échange, selon un rapport de CCData, le volume mensuel des échanges de stablecoins sur les exchanges centralisés a atteint 1,8 billion de dollars en novembre 2024, dépassant la moitié de la capitalisation totale du secteur crypto. En croisant ces données avec celles de CoinMarketCap, on peut estimer un volume journalier moyen de 200 milliards de dollars en novembre, soit 6 billions par mois, ce qui signifie que les stablecoins représentent 30 % du volume total d’échange du secteur sur les plateformes centralisées. Ce ratio ne prend pas en compte les échanges hors chaîne, ce qui implique que leur part réelle pourrait être encore plus élevée. Au-delà du volume d’échange et de transfert, les stablecoins apportent une externalité positive au secteur en intégrant des actifs à rendement stable comme les obligations américaines comme support, favorisant ainsi la convergence entre Web3 et le monde réel.

Volume quotidien des transactions en stablecoins

Source : https://studio.glassnode.com/charts/usd-transfer-volume

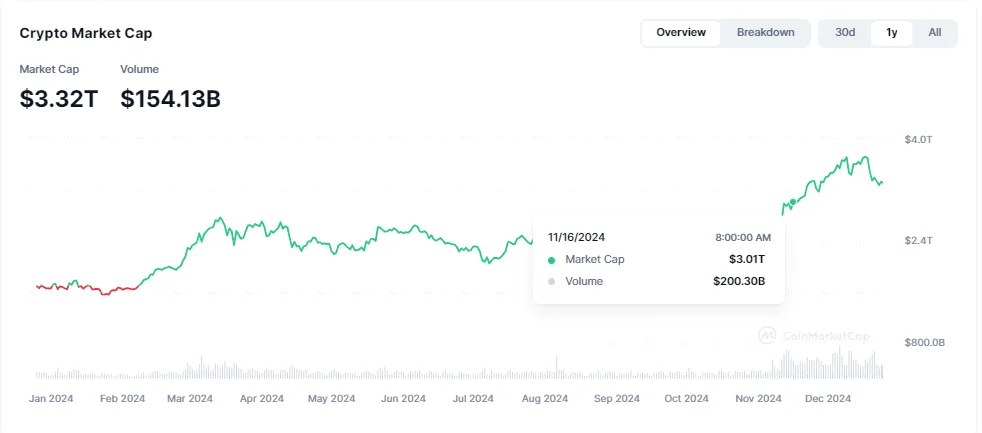

Capitalisation et volume d’échange des stablecoins

Source : https://coinmarketcap.com/charts/

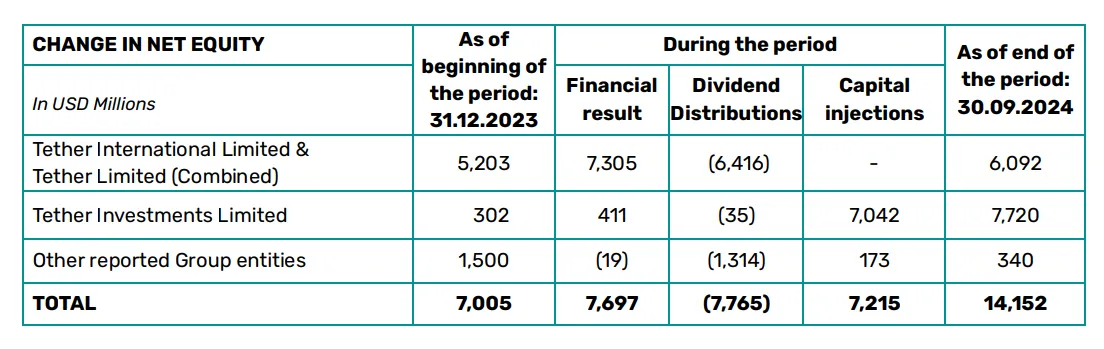

Bénéfices trimestriels de Tether au cours des trois premiers trimestres 2024

Source : https://tether.io/news/tether-hits-7-7-billion-2024-nine-month-profits-102-5-billion-in-u-s-treasury-holdings-almost-120-billion-usd₮-circulation-and-an-over-6-billion-reserve-buffer-in-q3-2024-attestation/

Avec l'approbation en 2024 des ETF spot Bitcoin et Ethereum, les entrées de capitaux ont propulsé la capitalisation totale du secteur crypto à un nouveau sommet. Nous anticipons que, parallèlement à la croissance du marché et à l'expansion continue de la base d'utilisateurs, les stablecoins devraient battre de nouveaux records sur des indicateurs clés tels que la capitalisation, les volumes de transfert et d’échange.

Évolution du paysage concurrentiel des stablecoins

Les stablecoins sont apparus en réponse à un besoin fort dans l'industrie crypto pour un outil de stabilité des prix. À leurs débuts, des actifs comme Bitcoin et Ethereum, affectés par une forte volatilité, étaient mal adaptés comme unité de compte stable. Les stablecoins, en étant indexés sur des monnaies fiduciaires comme le dollar, ont fourni un stock de valeur et un moyen d’échange relativement stables. Cela permet aux utilisateurs de détenir un actif numérique protégé contre les fluctuations du marché, facilitant les transferts rapides. Avec la demande croissante, plusieurs types de stablecoins ont vu le jour : ceux adossés à des devises fiduciaires, ceux garantis de manière décentralisée par des collatéraux, et les stablecoins algorithmiques. Ces différentes catégories offrent aux utilisateurs des choix variés, répondant à divers besoins et profils de risque.

Lors de l’étude du marché des stablecoins, nous analysons quelques exemples emblématiques : USDT émis par Tether, USDC par Circle, DAI/USDS par MakerDAO, ainsi que l’ancien stablecoin algorithmique UST lancé par Terra. L’analyse comparative de ces stablecoins permet de comprendre leurs caractéristiques et performances respectives.

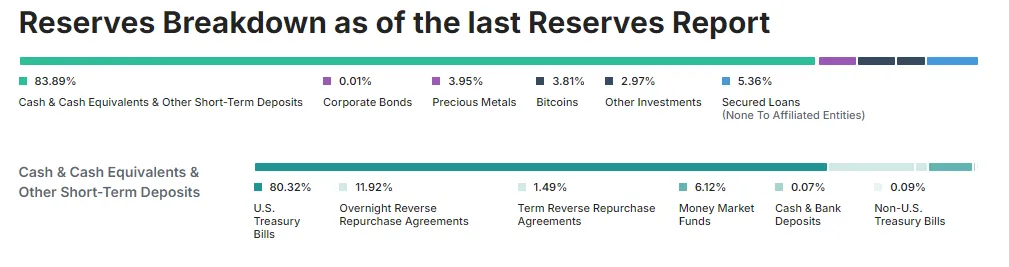

USDT, pionnier sur le marché crypto, bénéficie depuis 2018 d’un large soutien. Adopté par de nombreuses bourses, il s’est ensuite étendu aux marchés primaire et secondaire, aux protocoles DeFi, aux blockchains et aux couches 2 après 2020. Il conserve ainsi une position dominante en parts de marché. Actuellement, les actifs sous-jacents d’USDT comprennent principalement des obligations du Trésor américain et des opérations de pension inversée à court terme. En raison d’une mise à jour non en temps réel de ces réserves, USDT a connu plusieurs épisodes de décrochage, allant jusqu’à près de 10 %. Malgré cela, grâce à son avantage de premier entrant et à sa compatibilité mondiale, USDT domine toujours les volumes de trading au comptant et sur dérivés des principales bourses. Même si d’autres stablecoins comme USDC ou FDUSD sont pris en charge, USDT reste largement leader en profondeur de marché et volume d’échange.

Rapport de réserves de Tether Q3 2024

Source : https://tether.to/en/transparency/?tab=reports

Anciens rapports de transparence de Tether

Source : https://tether.to/en/transparency/?tab=reports

USDC, émis par Circle, une société disposant de ressources réglementaires solides et de multiples licences de gestion d’actifs, est devenu dès son lancement en octobre 2018 le deuxième stablecoin du marché, avec une part d’environ 20,9 %. Renommé pour sa conformité et sa transparence, USDC est principalement adossé à des liquidités en dollars, des obligations à court terme et des accords de pension inversée. La majorité des réserves USDC sont détenues dans le Circle Reserve Fund (fonds monétaire agréé SEC de type 2a-7), dont BlackRock publie quotidiennement le rapport de portefeuille, assurant une transparence maximale. Toutefois, lors de l’effondrement de la Silicon Valley Bank (SVB) en mars 2023, environ 3,3 milliards de dollars de réserves USDC détenus par SVB (une fraction des 40 milliards totaux) ont provoqué une panique, entraînant un effondrement du prix et un décrochage massif. Bien que la Réserve fédérale et le Trésor aient lancé un plan de sauvetage et que Circle ait confirmé la sécurité totale des dépôts, cet événement a exposé la vulnérabilité d’USDC face aux risques du système bancaire traditionnel, conduisant à une baisse durable de son émission. Depuis, Circle a mis en œuvre plusieurs mesures pour renforcer la stabilité et la transparence. Bien que sa part de marché n’ait pas retrouvé ses niveaux antérieurs, son caractère naturellement conforme lui permet de rester compétitif sur les volumes d’échange et transactions en chaîne.

Circle Reserve Fund

Source : https://www.blackrock.com/cash/en-us/products/329365/

DAI/USDS, stablecoin décentralisé émis et géré par MakerDAO, vise à maintenir un taux fixe de 1:1 avec le dollar. Initialement, DAI était créé via un mécanisme de sur-gage : les utilisateurs verrouillaient des actifs cryptos (comme l’Ethereum) dans les contrats intelligents de Maker pour frapper du DAI. Ce système exigeait que la valeur du collatéral dépasse celle du DAI émis, garantissant ainsi sa stabilité. Toutefois, en cas de forte volatilité, des cascades de liquidations pouvaient se produire, et la transparence en chaîne rendait les seuils de liquidation des minteurs cibles faciles, conduisant à des échecs de liquidation et à des mauvaises dettes. Pour réduire ces risques, MakerDAO a ajouté d’autres collatéraux comme USDC et wBTC, et constitué une équipe dédiée à la gestion des risques. La nature décentralisée de DAI offre des avantages uniques dans certains cas d’usage, notamment dans DeFi où il joue un rôle central comme moyen d’échange, mais aussi dans le prêt, le paiement et le stake. Bien que sa part de marché soit inférieure à celle des stablecoins centralisés comme USDT et USDC, DAI occupe néanmoins une place significative dans le marché global des stablecoins.

Liste des collatéraux de DAI / USDS

Source : https://makerburn.com/#/rundown

UST, stablecoin algorithmique décentralisé de l’écosystème Terra, visait également un taux fixe de 1:1 avec le dollar. S’appuyant sur les contrats intelligents de la blockchain Terra, il utilisait le jeton Luna comme support de valeur : les utilisateurs brûlaient une valeur équivalente de Luna pour frapper de l’UST, et inversement. Le mécanisme reposait sur les arbitragistes du marché pour maintenir la parité. Pendant la hausse de Luna, ce système pouvait créer un « spiral positif ». Mais lorsque le prix de Luna chutait, sa capitalisation ne suffisant plus à soutenir celle d’UST, un « spiral de la mort » pouvait s’engager, entraînant un décrochage. UST avait attiré des dépôts via Anchor Protocol en offrant des rendements élevés, devenant ainsi un stablecoin majeur. Malheureusement, lors de l’effondrement de Terra en mai 2022, le mécanisme de stabilité d’UST a échoué, causant un décrochage complet et une chute à zéro. Cet événement a mis en lumière les risques inhérents aux stablecoins purement algorithmiques, tant en matière de confiance du marché que de conception algorithmique, surtout en conditions extrêmes.

Il est clair que les stablecoins adossés à des devises fiduciaires dominent encore largement le marché et connaissent une croissance constante. Cependant, face à une demande croissante en transactions, les stablecoins émis de façon décentralisée explorent de nouvelles voies. Dans ce contexte, Ethena s'est distingué comme leader. Son stablecoin USDe, un dollar synthétique, occupe désormais une place importante dans DeFi grâce à une solution financière innovante. USDe se démarque par sa stratégie avancée de couverture Delta pour maintenir sa parité avec le dollar. Par ailleurs, USD0, émis par Usual, mérite également attention : adossé à des RWA, il fusionne solidité de la finance traditionnelle et transparence, efficacité et composable de DeFi. Avec un cadre sans permission et conforme, USD0 redistribue directement aux utilisateurs les rendements réels issus des RWA, démontrant ainsi la compétitivité des nouveaux stablecoins. L’émergence de ces actifs enrichit la diversité du marché et offre davantage de choix aux investisseurs.

Indicateurs clés des stablecoins natifs crypto

Nous définissons comme « stablecoins natifs crypto » les stablecoins mentionnés ci-dessus, tels qu’USDe ou USD0, qui ne dépendent pas d’un appui fiduciaire. Ces stablecoins incluent ceux garantis par des cryptomonnaies majeures comme Bitcoin et Ethereum, ceux ancrés algorithmiquement, ou encore ceux utilisant des stratégies neutres pour maintenir leur parité.

L’évaluation de ces stablecoins natifs crypto repose sur plusieurs dimensions, les plus importantes étant la stabilité, la capitalisation et les cas d’usage (intégration dans DeFi et prise en charge par les exchanges centralisés).

La stabilité est l’indicateur fondamental. La valeur centrale d’un stablecoin réside dans sa stabilité de valeur, c’est-à-dire sa capacité à maintenir un taux d’échange stable avec l’actif de référence. Si cette parité n’est pas tenue, le caractère « stable » est remis en question, compromettant ainsi sa fonction première.

Sous réserve de stabilité des prix, un stablecoin doit atteindre une taille de marché significative pour devenir une monnaie de masse et s’intégrer durablement à l’écosystème financier. Sans expansion de taille, son influence et son utilité restent limitées, incapable d’avoir un impact notable sur un marché concurrentiel.

La taille du marché dépend directement de la diversité des cas d’usage. Un stablecoin sans application concrète, quelle que soit sa capitalisation, peine à consolider sa position, comme un arbre sans racines. Il doit donc tout mettre en œuvre pour acquérir une base utilisateur large et des usages variés, renforçant ainsi sa stabilité et sa liquidité.

Pourquoi nous avons investi dans Ethena

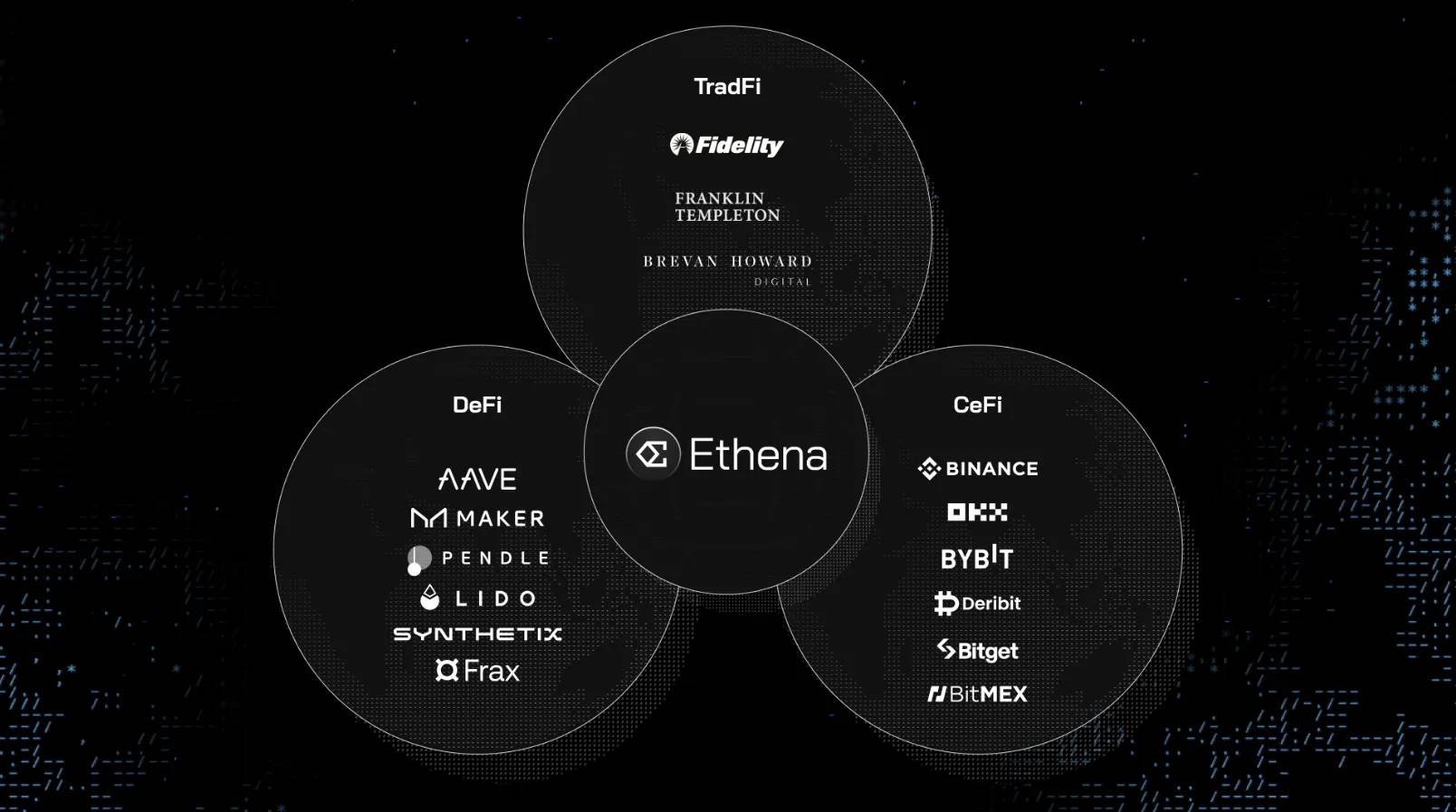

La vision d’Ethena est de redéfinir l’architecture des cryptomonnaies, en construisant un pont entre DeFi, CeFi et TradFi pour impulser la prochaine génération de finance internet. Son stablecoin USDe est déjà profondément intégré dans plusieurs domaines clés de DeFi : marchés monétaires, collatéral à effet de levier sur les marchés dérivés, infrastructure des stablecoins, protocoles de swap de taux d’intérêt et DEX AMM au comptant. Dans le domaine des exchanges, les pools de liquidité d’Ethena soutiennent non seulement les plateformes centralisées et décentralisées existantes, mais aident aussi les nouveaux exchanges à surmonter le problème critique de liquidité initiale, devenant ainsi l’un des fournisseurs de liquidité les plus profonds et les plus actifs sur le marché. Pour TradFi, USDe est particulièrement apprécié pour son rendement unique : ce stablecoin combine les rendements locaux réels de deux cryptomonnaies majeures à l’échelle du milliard de dollars, avec un rendement faiblement corrélé négativement aux taux financiers traditionnels, et ses actifs sous-jacents sont conservés par des institutions de custody reconnues par TradFi. USDe offre aux grands investisseurs un accès simple pour bénéficier de rendements excédentaires du marché crypto via un seul actif. Avec la baisse des taux réels et la hausse de la spéculation et de l’effet de levier sur crypto, le rendement de USDe devrait encore augmenter, devenant ainsi un moteur clé attirant des entités TradFi à l’échelle du trillion de dollars vers l’écosystème Ethena.

Un dollar synthétique neutre en Delta : USDe

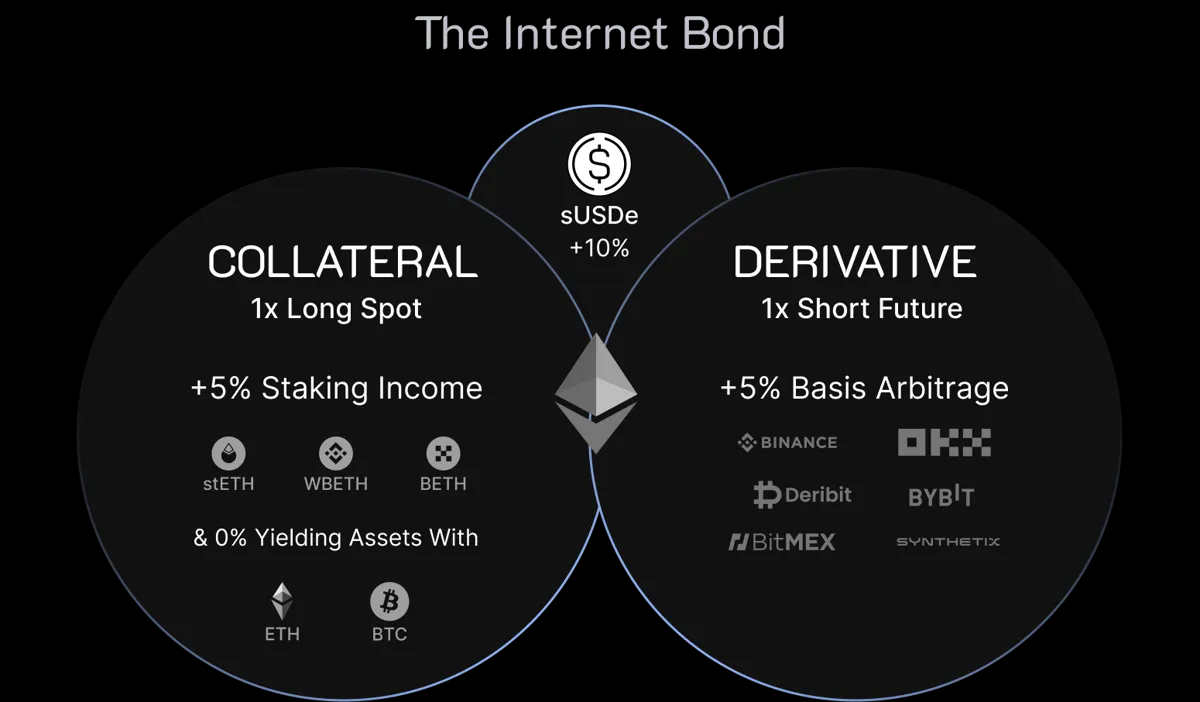

Le stablecoin USDe d’Ethena, actif natif crypto, diffère des stablecoins traditionnels adossés à des obligations du Trésor américain. Son mécanisme d’émission consiste à détenir des actifs cryptos au comptant tout en prenant des positions courtes sur les exchanges. Ce modèle innovant joue un rôle important sur le marché : il verrouille la valeur des actifs cryptos principaux et injecte de la liquidité sur les marchés dérivés. En particulier pendant un marché haussier, avec la hausse des prix des actifs principaux et l’expansion des contrats dérivés, la taille de USDe croît également. De plus, le taux de financement des positions courtes offre aux détenteurs un rendement plus attractif que celui d’USDT ou d’autres stablecoins traditionnels. Cet avantage attire davantage d’utilisateurs vers USDe, alimentant ainsi sa croissance continue.

Frappe, remboursement et mise en gage

La frappe de USDe permet aux utilisateurs d’envoyer des actifs sous-jacents au protocole pour obtenir USDe. Le remboursement consiste à brûler USDe pour récupérer les actifs initiaux. La mise en gage de USDe permet aux utilisateurs de verrouiller leurs USDe dans un contrat intelligent pour percevoir des rendements. Lorsqu’un utilisateur met en gage USDe, il reçoit sUSDe, dont la valeur augmente au fil de l’accumulation des revenus du protocole. Il peut à tout moment retirer sUSDe pour obtenir USDe valorisé.

Mécanisme d’ancrage neutre en Delta

L’ancrage de USDe repose principalement sur une stratégie automatisée et programmée de couverture neutre en Delta, assurant sa stabilité par rapport à ses actifs sous-jacents. Cette stratégie neutralise le risque de variation des prix des actifs au comptant en établissant des positions courtes équivalentes sur les marchés dérivés, maintenant ainsi la valeur synthétique de USDe relativement stable dans la plupart des conditions de marché. En outre, les revenus du protocole Ethena — provenant du rendement du stake au comptant et du taux de financement des positions courtes — renforcent encore la stabilité de USDe. Grâce à ce dispositif, USDe devient un moyen d’échange fiable et un refuge de valeur dans le marché crypto, préservant sa parité avec le dollar.

Stratégie de couverture et gestion des risques

Le système de couverture d’Ethena est constitué d’applications hors chaîne interagissant avec les contrats intelligents et la blockchain Ethereum. Il collecte les données de marché, vérifie leur intégrité, calcule les expositions au risque, coordonne les informations internes, publie les prix de frappe et de remboursement de USDe, détermine le routage et l’exécution des ordres, valide en temps réel l’intégrité des opérations, surveille la disponibilité des dépendances, coordonne les flux de collatéral et diffuse les mises à jour. Ce système, centré sur la protection du collatéral du protocole, garantit la stabilité de USDe et l’intégrité en temps réel du système. En outre, Ethena a une compréhension approfondie des risques potentiels : risques de contrat intelligent, plateformes externes, liquidité, opérations de custody, contreparties d’échanges et risques de marché. Pour y faire face, Ethena adopte activement des mesures d’atténuation et de diversification, renforçant ainsi la robustesse et la fiabilité globales du système.

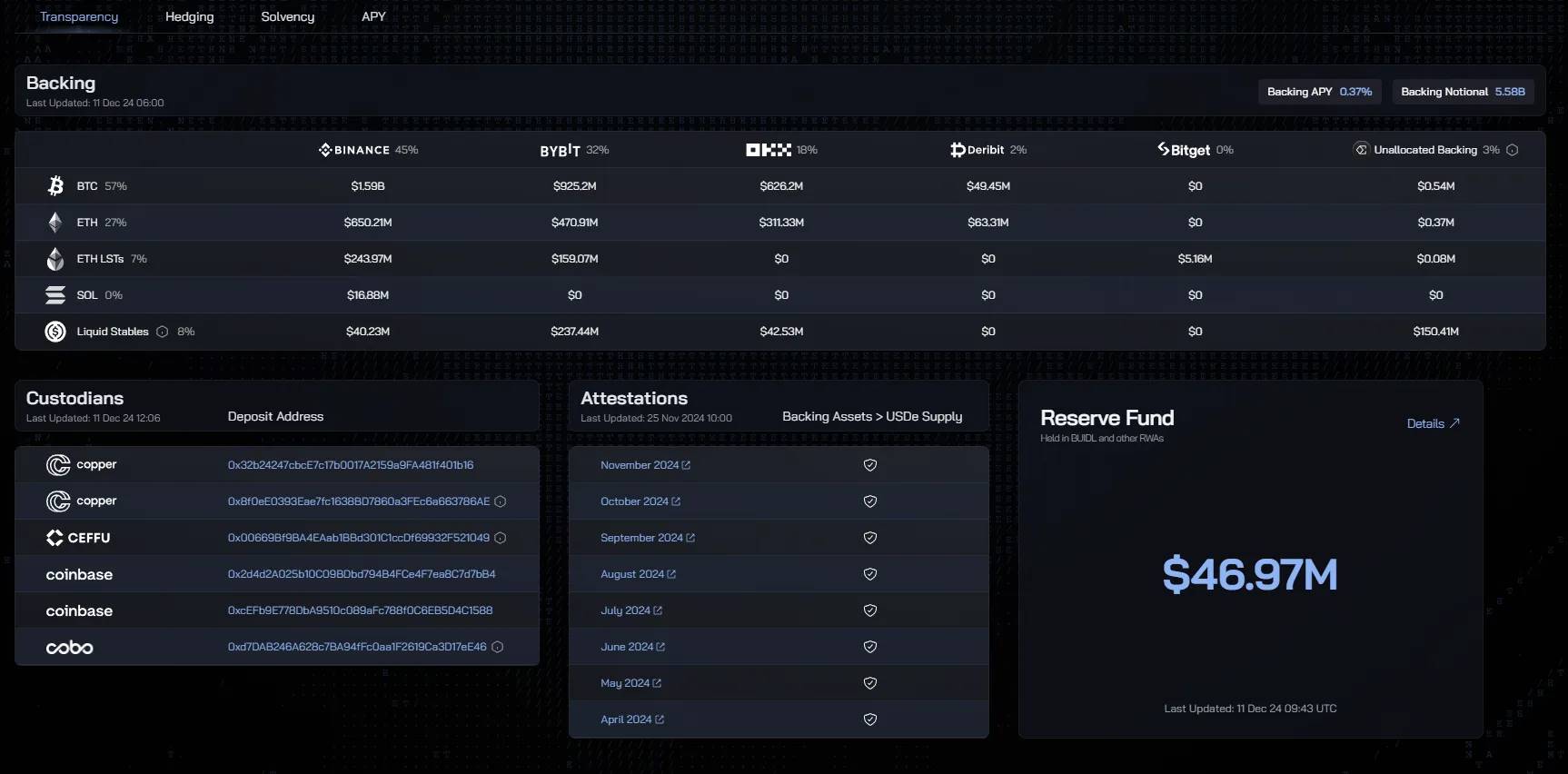

Transparence et sécurité des fonds

La valeur fondamentale d’un stablecoin réside dans sa capacité d’ancrage, c’est-à-dire son aptitude à maintenir une parité stable avec la monnaie fiduciaire de référence. Historiquement, des stablecoins comme USDT et USDC ont connu des décrochements dus à un manque de transparence ou à des mécanismes de gestion des risques insuffisants. Pour éviter cela, Ethena utilise un système de multisignature et de custody d’actifs, ainsi qu’une coopération étroite avec les exchanges, assurant stabilité et transparence dans la gestion des actifs. En outre, face aux variations extrêmes de taux en conditions de marché sévères, Ethena dispose d’un fonds de réserve suffisant. Cette série de mesures renforce non seulement la crédibilité de USDe, mais assure aussi solidement ses rendements, protégeant ainsi les intérêts des détenteurs et la stabilité du marché.

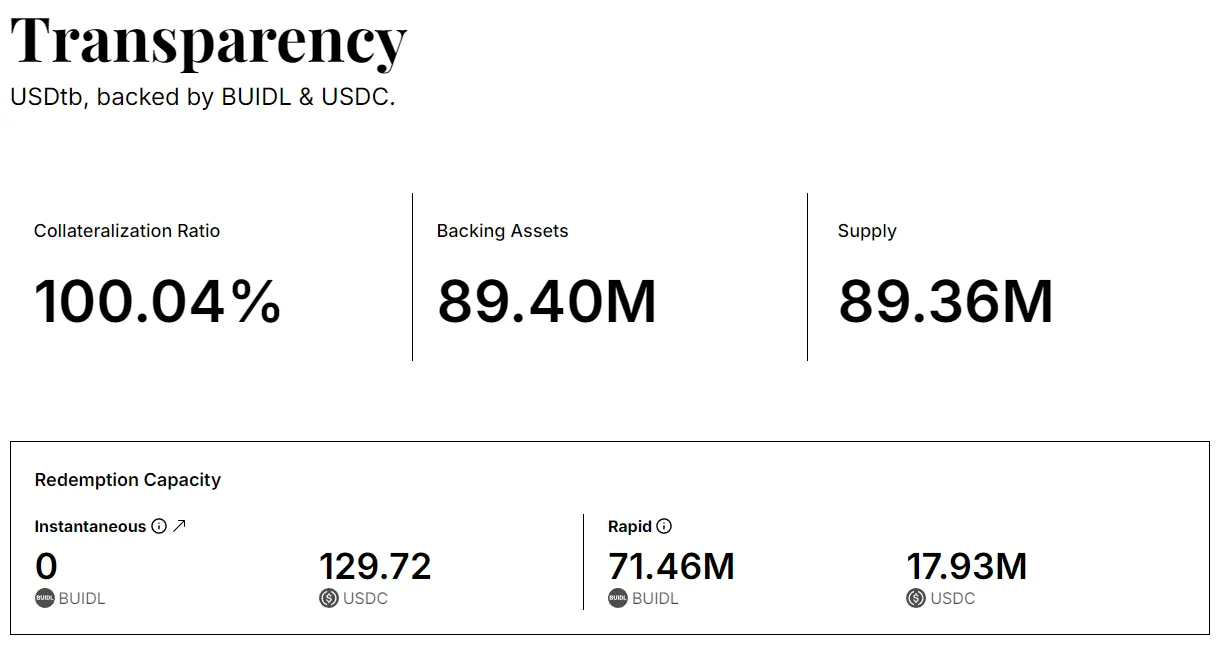

USDtb, un dollar numérique convivial pour TradFi

USDtb est un stablecoin institutionnel, adossé à BUIDL de BlackRock, le plus grand gestionnaire d’actifs au monde, avec comme garantie des obligations à court terme de haute qualité, assurant ainsi une sécurité et une confiance exceptionnelles. Dans DeFi, USDtb est totalement accessible et facile à intégrer, pouvant servir de collatéral sur les exchanges centralisés et chez les principaux courtiers, offrant aux institutions financières traditionnelles un accès direct à DeFi. De plus, USDtb bénéficie d’un mécanisme de frappe et de remboursement direct en chaîne, assurant un service 24/7, renforçant encore sa compétitivité et son accessibilité sur le marché des actifs numériques.

Produit indépendant de USDe, USDtb offre aux utilisateurs une alternative aux caractéristiques de risque très différentes. Sa présence permet à USDe de mieux faire face aux défis du marché, notamment en période de taux de financement négatifs, où Ethena peut fermer les positions de couverture de USDe et réaffecter les actifs vers USDtb, réduisant ainsi les risques et renforçant la stabilité et la résilience globales du système.

Conception du jeton ENA

Le jeton ENA joue un rôle central dans l’écosystème Ethena : il sert de jeton de gouvernance, donnant aux détenteurs le droit de participer à des décisions clés, comme l’élection du comité de risque ou la définition des orientations politiques. Il permet aussi de le staker pour obtenir sENA et générer des rendements supplémentaires. À l’avenir, ENA servira également d’outil de vote sur l’exchange dérivé Ethereal, renforçant ainsi son importance dans la feuille de route d’Ethena. Ces fonctions consolident le statut central d’ENA dans le protocole et sont essentielles pour maintenir une gouvernance décentralisée et inciter la participation des utilisateurs.

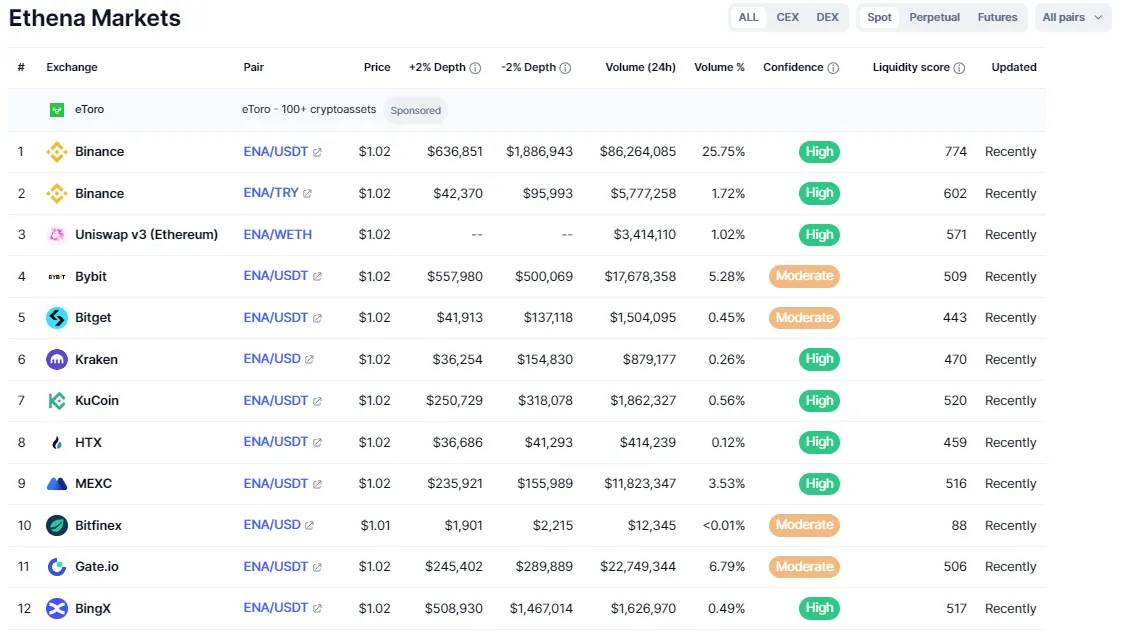

Sur le plan de la liquidité, ENA se distingue sur les exchanges majeurs, avec des volumes d’échange constamment parmi les plus élevés, reflétant non seulement l’activité du protocole Ethena, mais aussi son acceptation et reconnaissance généralisées sur le marché.

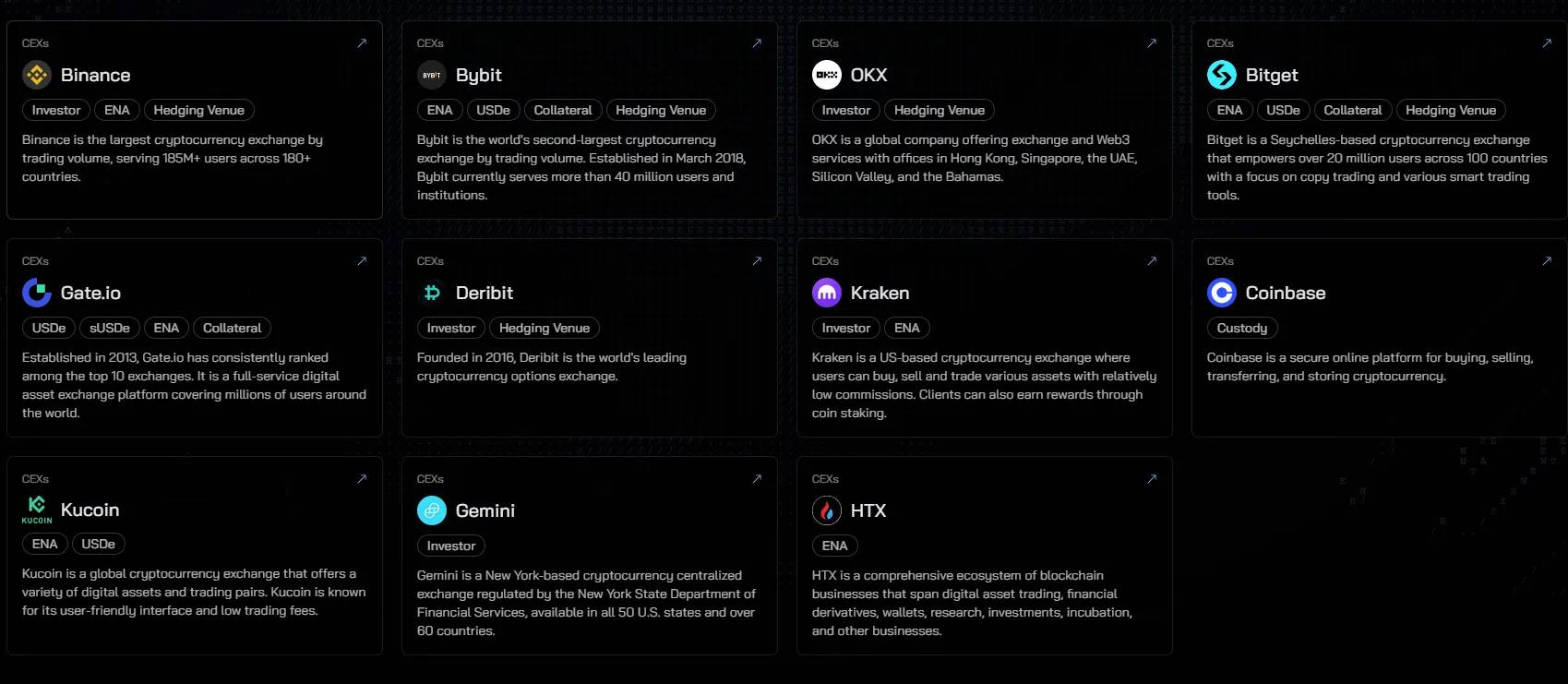

Ressources opérationnelles

Grâce à des partenariats approfondis avec de grandes bourses, Ethena met en œuvre diverses stratégies de couverture pour faire face aux situations imprévues sur les marchés dérivés, assurant stabilité et sécurité de USDe. En outre, l’utilisation de USDe comme paire de cotation commence à se concrétiser, grâce aux efforts d’Ethena pour renforcer la liquidité et atténuer les risques. En matière de ressources, Ethena collabore avec plusieurs market makers mondiaux de premier plan, qui fournissent liquidité et profondeur de marché, renforçant ainsi l’adaptabilité et la résilience de USDe.

Source : https://ethena.fi/ecosystem

Les perspectives futures d’Ethena

Dans le domaine des stablecoins, la compétition est loin d’être figée. Bien que USDT et USDC dominent actuellement, de nouveaux concurrents ont pleinement la capacité de contester leur position. L’enjeu est de choisir les protocoles de stablecoins dotés de mécanismes uniques, capables de maintenir un ancrage stable, d’augmenter leur capitalisation et d’étendre leurs cas d’usage. Tout comme les DEX représentent désormais 10 % du volume des CEX, les produits financiers décentralisés, grâce à leur vérifiabilité et commodité, s’emparent rapidement des ressources du marché. Nous prévoyons qu’en 2025, les stablecoins décentralisés comme Ethena poursuivront leur croissance, atteignant 10 % de part de marché, soit 20 milliards de dollars.

Par ailleurs, nous estimons qu’Ethena deviendra l’un des principaux outils financiers de mise en œuvre des politiques de Trump. La mise en œuvre de ces politiques renforcera le rôle stratégique d’Ethena dans le redressement économique américain et la refonte de la finance mondiale, en faisant un pilier central entre l’économie américaine et l’écosystème financier numérique mondial. En tant que pionnier du secteur, ArkStream Capital accompagnera Ethena dans cette grande transformation de l’ère de la finance décentralisée.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News