2024 et 2025, le dernier cycle mega du BTC

TechFlow SélectionTechFlow Sélection

2024 et 2025, le dernier cycle mega du BTC

Théorie de la valeur et du prix du BTC.

Rédaction : Ling Ziang (Tony Ling), pseudonyme Longye

Résumé de l'article :

-

À l'heure où cet article est rédigé, au quatrième trimestre 2024, nous sommes en plein début d'un nouveau cycle haussier du marché crypto.

-

La valeur du BTC se situe, sur le plan macroéconomique, dans la sphère financière ; par analogie historique avec les obligations et les actions, il constitue le « carburant » d'une nouvelle ère technologique. Sur le plan intermédiaire, c'est la monnaie incontournable du monde numérique vers lequel l'humanité s'achemine nécessairement, ainsi que son indicateur principal. À l'échelle microscopique, une réglementation croissante entourant l'émission de jetons rend celle-ci conforme à la loi, drainant ainsi la demande mondiale d'investissement privé.

-

Ce cycle pourrait bien être le dernier « cycle sauvage » propre à l'industrie crypto, et également le dernier grand cycle (mega cycle) durant lequel le BTC connaîtra une forte performance systématique (beta élevé). Cela signifie qu’après ce cycle, la performance beta du BTC deviendra nettement plus faible. Toutefois, cela n’exclut pas la possibilité d’opportunités alpha à rendement centuplé sur le marché élargi des tokens.

-

Le sommet de cette vague haussière du BTC devrait intervenir au quatrième trimestre 2025, entre 160 000 et 220 000 dollars américains. Avant cela, outre la « première vague » déjà observée, deux autres phases marquées de tendance haussière intermédiaire restent à venir.

-

Actuellement, nous sommes à l’ère internet de l’année 1999. Autrement dit, après un pic atteint dans les 12 à 18 mois à venir, l’industrie crypto connaîtra, comme ce fut le cas pour internet entre 2000 et 2001, un hiver long et rigoureux. Bien entendu, cette période sera aussi celle d’un redéploiement industriel et d’un remaniement profond. Et j’en suis impatient.

Lorsque je sens arriver le marché haussier, c’est alors que ma production écrite atteint son maximum.

Il y a environ quatre ans, au tout début du précédent cycle haussier, j’avais rédigé « En 2021, comment devrions-nous investir dans les monnaies numériques ? ». Lorsqu’on aborde l’ensemble du secteur des monnaies numériques, on ne peut éviter de discuter d’abord de la valeur et du prix du BTC.

Si vous croyez déjà en la valeur du bitcoin, passez directement à la partie V, consacrée aux perspectives futures de son cours.

I

Pour ce qui est de la valeur du BTC, je souhaite la décomposer selon trois niveaux : macro, mésoscopique et micro. À l’échelle macro, le BTC incarne l’appétit mondial pour un actif refuge, ainsi que le troisième support financier capitalisable après les obligations et les actions dans l’histoire humaine. À l’échelle intermédiaire, le BTC est l’indice le plus représentatif de la valeur produite dans l’ère numérique future, autrement dit, le monde Web3. À l’échelle micro, grâce à un encadrement réglementaire de plus en plus solide, le BTC attire massivement les capitaux traditionnels des pays occidentaux tels que les États-Unis. Dans les pays du Sud, il capte la demande d’investissement privé non satisfaite localement.

Sur le plan macro, si l’on considère le bitcoin comme un actif charnière dans l’histoire financière humaine, il est essentiel de comprendre l’évolution de cette histoire. Dans « En 2021, comment devrions-nous investir dans les monnaies numériques ? » – Première partie de la série, j’ai replacé les monnaies numériques dans l’histoire technologique afin d’en définir correctement la place. Derrière chaque révolution technologique se sont développées des infrastructures financières clés et un nouveau « support » financier.

Derrière la finance, il y a les bouleversements géopolitiques. Aujourd’hui, nous traversons probablement l’une des périodes les plus instables de ces trente dernières années en matière de contexte politique et économique mondial, une époque où l’ordre financier traditionnel apparaît fragile et susceptible d’un remaniement majeur. Je ne peux plus retracer aujourd’hui s’il existait, lors des bulles financières célèbres telles que celle des tulipes aux Pays-Bas, des lieux financiers comparables à la Bourse de Londres ou à Wall Street, ou si les petits vendeurs néerlandais, habitués aux transactions hors ligne, se contentaient de spéculer sans jamais créer de règles ni d’ordre, ce qui aurait fait éclater la bulle. Mais à travers l’histoire, chaque innovation technologique mémorable a été accompagnée d’un changement de paradigme financier, lui-même produit inévitable d’un changement d’époque. Ces phénomènes sont à la fois cause et conséquence les uns des autres, s’alimentant mutuellement, et ont finalement inscrit leur marque indélébile dans l’histoire humaine. Je ne peux davantage imaginer ce que serait devenue la Seconde révolution industrielle si la guerre de Sécession n’avait pas radicalement transformé la structure sociale américaine, favorisant ainsi l’innovation technologique appliquée à l’industrie — aurait-elle commencé en Angleterre pour aboutir en Amérique comme ce fut le cas ?

Par ailleurs, j’ai une opinion encore plus radicale : alors que tout le monde parle de ralentissement économique et cherche désespérément des modèles commerciaux viables, pourquoi donc exigerait-on qu’une activité commerciale ait un « modèle économique » ? Le terme même de « modèle économique » a-t-il encore un sens aujourd’hui ?

J’ai beaucoup réfléchi à cette question, de façon complexe, que je n’approfondirai pas ici. Elle fera l’objet d’un développement central dans un prochain article intitulé « Crypto-Capitalisme IV : Hors-série – Essai philosophique sur commerce et investissement ». (Lecture complémentaire : « Crypto-Capitalisme I : Token issuance, un nouveau paradigme de financement »)

[Extrait : Discuter de « modèle économique » dans le contexte commercial et financier contemporain fait référence implicitement au parcours standardisé des entreprises depuis un siècle : accroître la taille du marché, augmenter le nombre d’employés, puis introduire l’entreprise en bourse, valorisée selon un multiple du profit (P/E). Ce modèle-là pourrait bien ne plus tenir à l’avenir.

Dans la valeur totale actuelle du « capital social » (ou « économie privée »), les entreprises sous forme d’actions représentent environ 95 %, et les sociétés cotées dont la valeur est ancrée aux actions constituent la majorité du capital. À l’avenir, cette valeur pourrait davantage résider dans les « affaires » (pourquoi pas sous forme de société en commandite ?) et les « tokens » (via des fondations).]

II

Consacrons maintenant un peu plus de temps à l’analyse mésoscopique du BTC. Dès la fin de mon livre publié en 2021, dans la première des huit prévisions formulées, j’affirmais que le BTC était imbattable. Voir l’édition numérique de mon ouvrage « Déverrouiller le nouveau code : De la blockchain aux monnaies numériques », postface IV –

De l’angle de l’industrie technologique, le Web3 est une tendance inéluctable, et le bitcoin en constitue l’actif central, ou, en termes économiques, la « monnaie courante ». À l’époque du troc, l’or était la monnaie courante la plus commune. Avec l’émergence des États modernes et de leurs systèmes financiers, les monnaies nationales sont devenues dominantes. À l’avenir, avec l’avènement de l’ère numérique et des espaces virtuels tels que le métavers, une nouvelle « monnaie courante » sera indispensable à toutes les activités dans ce monde numérique.

Certains s’obstinent à dire : « Tu investis dans un simple token ? », ce qui est totalement dénué de sens. La blockchain et les cryptos doivent être combinées à d’autres domaines, tout comme on répond aujourd’hui à la question « Dans quel secteur investis-tu ? » par « Je veux investir dans une entreprise actionnariale » ou « Je veux investir dans une entreprise internet ». En tant que secteur particulier, les cryptos, en tant que nouvel instrument de marché et support financier, s’intègrent progressivement à d’autres industries : blockchain + IA = DeAI, blockchain + finance = Defi, blockchain + divertissement/art = NFT + métavers, blockchain + recherche scientifique = Desci, blockchain + infrastructures physiques = Depin…

La tendance est claire. Mais quelle est notre part là-dedans ? Comment, une fois la tendance identifiée, en tirer un enrichissement personnel ?

Portons notre regard sur l’IA.

Depuis quelques années, la société commerciale suit deux grandes lignes : l’une visible, l’autre cachée. L’IA est sans conteste le sujet à la mode, celui que le capital soutient ouvertement. Les cryptos, elles, évoluent en coulisses, lieu de légendes et de mythes de fortunes fulgurantes, mais aussi domaine fortement contraint, inaccessible pour beaucoup.

Le potentiel du marché de l’IA est largement perçu comme étant de l’ordre du millier de milliards, notamment dans les domaines de l’IA générative, des puces IA et des infrastructures associées. Pourtant, pour les investisseurs, même convaincus que l’IA est un secteur prometteur, la question reste : que choisir d’investir ? Peut-on aujourd’hui acheter un ETF thématique IA couvrant l’ensemble de l’écosystème, permettant de suivre efficacement la croissance sectorielle ?

Non. En 2024, l’action Nvidia a presque triplé, tandis que la plupart des ETF thématiques IA ont affiché des performances médiocres. Et à l’avenir, la performance de l’action Nvidia ne sera pas nécessairement corrélée à la croissance globale de la valeur de l’IA — il n’est pas possible que la fabrication de puces reste monopolisée par Nvidia éternellement.

Comparaison entre les principaux ETF IA et l’action Nvidia en 2024

L’IA est la grande tendance, mais existe-t-il un produit capable de refléter fidèlement l’évolution de la capitalisation du secteur, dont la valeur augmente exactement au rythme de la croissance de l’industrie ? Comme l’indice Dow Jones ou l’ETF S&P 500 représentent l’évolution du Web0 (entreprises actionnariales), comme l’ETF Nasdaq représente les opportunités d’investissement du Web1 et Web2 — même si celles-ci ne se sont pas manifestées sous forme d’indices —, l’indice le plus adapté à la valeur du Web3, voire de tout le futur monde numérique humain, est précisément le BTC.

Pourquoi la valeur du monde Web3 doit-elle obligatoirement être mesurée en BTC ?

Parce que depuis l’invention des ordinateurs et d’internet, l’humain passera inévitablement de plus en plus de temps dans des univers virtuels plutôt que dans le monde réel. Bientôt, en portant des lunettes VR/AR, nous pourrons visiter tranquillement le parc de Yellowstone depuis chez nous, revivre l’époque Tang en Chine, ou organiser une réunion virtuelle face à face avec un ami de l’autre côté de la planète pour boire un café… La frontière entre réel et virtuel s’estompera de plus en plus. Voilà à quoi ressemblera le futur monde numérique, ou métavers. Et là-bas, si vous voulez décorer votre espace virtuel ou faire danser un avatar numérique pour vous, il faudra payer — ce ne pourra pas être en dollars, en yuans, encore moins en actifs physiques. À mes yeux, le moyen de paiement le plus approprié, voire le seul acceptable universellement dans ce monde numérique, c’est le bitcoin.

Je me souviens de cette scène du film La Révolution Xinhai, où Sun Yat-sen brandit un bon de 10 yuans : « Une fois la révolution réussie, ce bon sera échangeable contre 100 yuans. »

III

Revenons au présent.

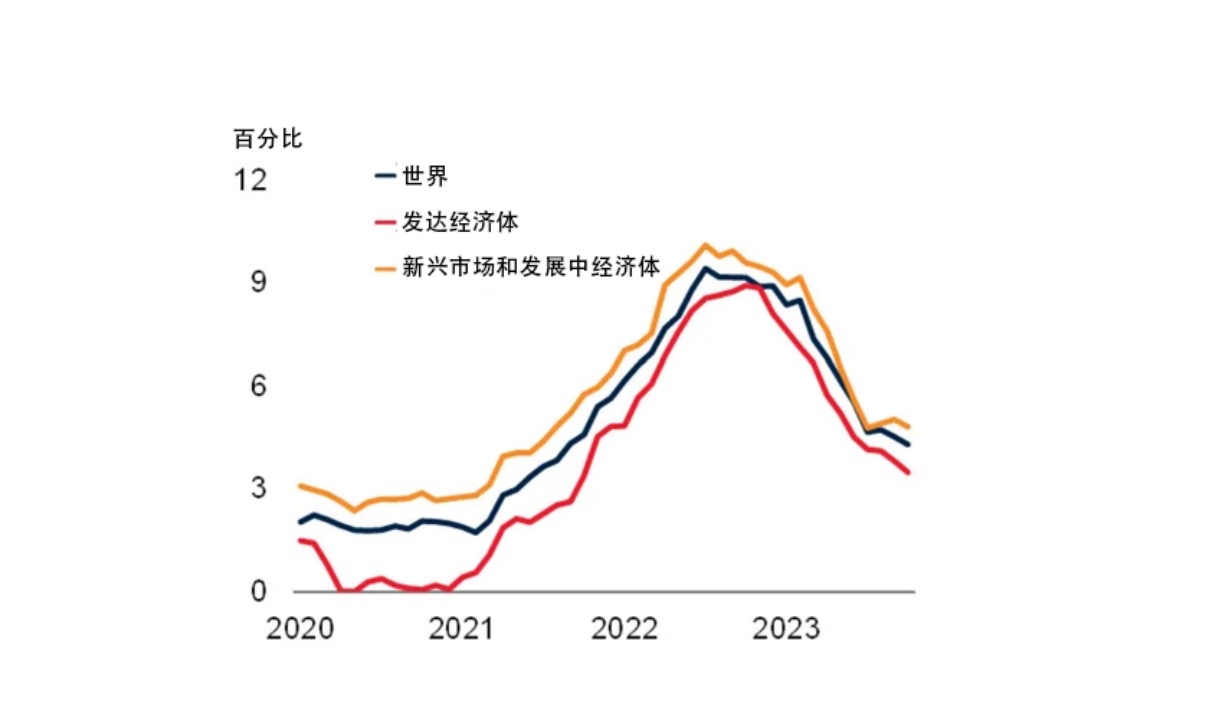

Nous vivons dans un pays à stabilité économique, où la monnaie fiduciaire inspire confiance. Mais cela ne signifie absolument pas que l’ensemble du système financier mondial soit stable comme dans notre société. Le nouveau président argentin a annoncé dès sa prise de fonction l’abolition de la monnaie fiduciaire argentine — après tout, personne ne fait plus confiance à la monnaie émise par le gouvernement local, autant l’abolir purement et simplement. En Turquie, l’inflation atteignait +127 % en 2023, et simultanément, 52 % de la population possède des cryptomonnaies. Dans les pays du Sud, ces dernières années, alors que les infrastructures technologiques de l’information se sont progressivement consolidées, les paiements mobiles traditionnels et les moyens de paiement par cryptomonnaies ont évolué presque simultanément. Par comparaison, comme cela s’est produit en Chine vers 2010, lors de l’essor des technologies de l’information, le pays a sauté l’étape 1.0 (paiement par carte bancaire via terminaux POS) pour passer directement à l’étape 2.0 (paiement mobile). De même, les pays en développement, en démarrant leur expansion ces dernières années, ont vu le paiement numérique en version 3.0 (par cryptomonnaies) remplacer directement la méthode 2.0 (paiement mobile), faisant ainsi des cryptomonnaies un mode de paiement quotidien banalisé.

Voici un débat intéressant : le bitcoin n’a aucun contrôleur central. En tant que monnaie ou « monnaie courante », peut-il exercer la fonction de régulation macroéconomique assurée par les gouvernements via les monnaies fiduciaires ? En réalité, le dollar est lui aussi émis par des entreprises, et les prétendues régulations gouvernementales sont en fait subordonnées aux groupes d’intérêt et aux forces capitalistes, véritables moteurs du monde. Si l’on tient absolument à parler de régulation macroéconomique pour les monnaies fiduciaires, alors les grands groupes d’intérêt liés au minage du bitcoin sont les principaux régulateurs du bitcoin.

Évolution du taux d'inflation dans les principales économies ces dernières années

Évolution du taux d'inflation en Argentine ces dernières années

À l’échelle micro, avec l’accélération des flux de capitaux, les cycles technologiques et financiers deviennent de plus en plus courts. Dans un environnement fragile, le marché boursier traditionnel exige des verrous de 8 à 10 ans, ce qui inquiète beaucoup d’investisseurs quant à la liquidité. Les droits token offrent une possibilité de conversion anticipée, attirant ainsi davantage de capitaux individuels, tout en offrant aux premiers investisseurs des perspectives de sortie plus flexibles.

Dans le marché boursier traditionnel, les investisseurs en amorçage ou en phase initiale cherchent généralement à céder une partie de leurs titres ou à obtenir un rachat par l’entreprise environ cinq ans après sa création — moment où l’entreprise est déjà mature mais encore loin d’une introduction en bourse ou d’une acquisition (généralement après 8 à 10 ans). Ce modèle atténue le coût temporel de l’investissement, mais comparé aux droits token, sa liquidité reste nettement limitée.

L’attrait du modèle token réside dans sa capacité, via l’émission ou la circulation de jetons, à permettre un retour sur investissement plus rapide aux premiers financeurs, tout en attirant un public plus large. Cette flexibilité pourrait profondément influencer la structure du marché boursier traditionnel. Voir à ce sujet « Crypto-Capitalisme II (suite) : Un champ de bataille sans fumée – VC ou fonds token ? ».

Par ailleurs, les marchés financiers de la majorité des États souverains sont extrêmement fragmentés et manquent de liquidité. La nature intrinsèquement mondiale des cryptos attire fortement ces capitaux, notamment en Corée, en Argentine, en Russie, etc. Dans certains pays d’Asie du Sud-Est, comme le Vietnam, le développement du marché boursier ne suit pas la progression de l’enrichissement de la classe moyenne, poussant cette nouvelle bourgeoisie à contourner complètement les marchés financiers locaux pour basculer directement vers les cryptos. Dans un contexte de légalisation des cryptomonnaies et d’intégration aux marchés financiers traditionnels, la demande d’investissement populaire dans ces pays ne peut être satisfaite par des infrastructures financières locales faibles — la Bourse coréenne (KOSPI) et son marché secondaire (KOSDAQ) comptent ensemble plus de 2500 sociétés cotées, mais 80 % d’entre elles ont une capitalisation inférieure à 1 milliard de dollars, et leur volume d’échanges journalier est souvent négligeable. En revanche, le marché des cryptomonnaies, qui capte les capitaux du petit épargnant mondial, dispose d’une liquidité exceptionnelle, devenant ainsi leur meilleur véhicule d’investissement.

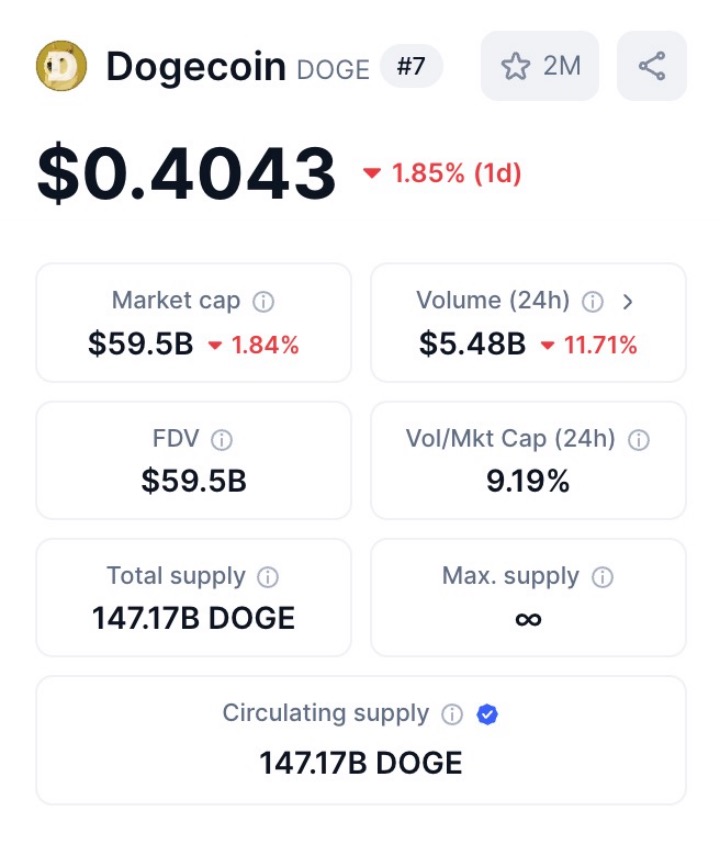

Capitalisation et volume de Doge actuels

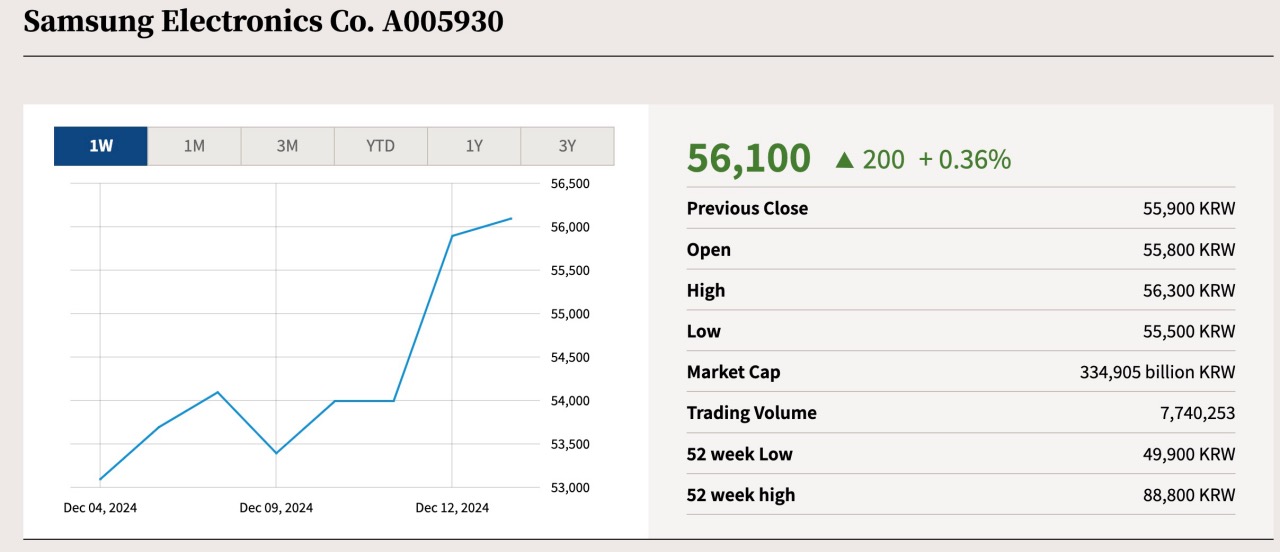

Capitalisation et volume de Samsung actuels

Note : Sur les graphiques, on observe que la capitalisation actuelle de Doge est d’environ 60 milliards de dollars, contre 234 milliards pour Samsung, soit environ 4 fois plus. Toutefois, le volume d’échanges sur 24 heures de Doge atteint 5,5 milliards, soit plusieurs dizaines de milliers de fois supérieur à celui de Samsung.

Concernant le terrain stratégique du marché mondial des cryptomonnaies — les États-Unis —, une transformation majeure du cadre juridique crypto pourrait avoir lieu en 2025. Deux projets de loi clés — FIT21 et DAMS — pourraient décider de l’avenir du secteur. Ces textes, encadrés par la Commission du commerce des matières premières (CFTC) plutôt que par la SEC (Securities and Exchange Commission), visent à traiter l’émission de jetons comme une transaction de marchandises plutôt que comme une émission de valeurs mobilières, relevant ainsi de la compétence de la CFTC. Étant donné que ces lois sont proposées par les républicains, et que la présidente actuelle de la SEC, Gary Gensler, représente la position démocrate, elles rencontrent une forte opposition. Toutefois, si Donald Trump est réélu président, les républicains ayant la mainmise sur le pouvoir, les chances d’adoption deviennent substantielles.

En termes simples, ces lois légaliseraient l’émission de tokens en tant qu’actif marchand supervisé par la CFTC, stimulant ainsi fortement l’enthousiasme pour le financement par token. Les entreprises pourront lever des fonds légalement et conformément à la réglementation, attirant davantage de capitaux vers l’écosystème crypto. De plus, avec une voie stable et durable vers la conformité, davantage de personnes resteront engagées dans ce secteur même après avoir gagné de l’argent. Plus important encore, si les États-Unis adoptent ces lois en premier, cela marquera officiellement le début d’une compétition internationale dans les marchés financiers numériques et les technologies blockchain — une course aux projets et aux talents. Dans l’univers crypto, totalement globalisé et fluide, une migration massive pourrait survenir : si les politiques américaines deviennent plus favorables, et que lancer un token cesse d’être une activité grise pour devenir un symbole d’innovation financière prestigieuse, les fondateurs résidant actuellement à Singapour, en Suisse ou dans d’autres pays relativement friendly envers les cryptos opéreront rapidement un grand mouvement de transfert.

IV

Je repense à 2016, lorsque les types de cryptos existants pouvaient se compter sur les doigts, et que le BTC ressemblait à une monnaie de jeu, pouvant être « rechargé » directement en RMB sur les plateformes d’échange. À cette époque, nous, les natifs du monde crypto, avions de grandes espérances pour l’avenir. (Voir la fin de « En 2021, comment devrions-nous investir dans les monnaies numériques ? » – Première partie de la série.)

C’était aussi mon rêve.

Initialement, je pensais que ces objectifs prendraient 8 à 10 ans pour être réalisés.

Mais nous n’avons eu besoin que de quatre ans.

C’est alors que j’ai conçu un nouveau rêve — puisque le bitcoin est progressivement accepté comme actif monétaire par la société mainstream, alors les autres cryptomonnaies, ou tokens, outre leur rôle d’action numérique, devraient aussi jouer celui de « bien numérique », créant ainsi de l’utilité (utility) dans le futur monde numérique humain, au-delà de leur valeur financière, pour faciliter véritablement la transition vers ce monde numérique.

Ah oui, ce concept, on lui a donné plus tard un nouveau nom — NFT.

« Biens numériques de l’ère du métavers » — telle est ma définition finale du destin des NFT, et l’élément crucial pour réaliser une adoption massive du passage du « bien internet » au Web3, pleinement numérisé.

C’est pourquoi, dès le début 2021, j’ai décidé fermement de construire le secteur NFT. Dans la série d’articles « Le Chemin vers l’avenir — Web3, cinq parties », j’ai décrit mon vision de leur avenir.

V

Bien sûr, ce qui attire immédiatement l’attention, ou ce qui pousse davantage de gens à lire mes articles, c’est naturellement la hausse du BTC.

Passons au cœur du sujet. Ma prévision concernant le BTC : le sommet de ce cycle devrait se produire fin 2025, dans une fourchette raisonnable de 160 000 à 220 000 dollars. Après cela, en 2026, je recommande de sortir du marché, de se reposer et de se préparer.

Dans mon article de recherche daté du 1er janvier 2019, « Modèle d’évaluation du Bitcoin sous équilibre du marché minier — Fondé sur la théorie de tarification des produits dérivés », j’avais identifié le creux du cycle 2018-2021,

Ainsi que, en 2022, le creux du cycle 2022-2025.

De nos jours, l’industrie crypto se trouve à un carrefour critique. Le secteur actuel des monnaies numériques ressemble à l’industrie internet à la fin des années 1990. Dans les 1 à 2 années à venir, l’éclatement de la bulle n’est plus très loin. Avec l’adoption aux États-Unis de lois crypto-friendly comme FIT21, et la mise en place d’un cadre réglementaire conforme pour les droits token, une grande partie des capitaux traditionnels, auparavant ignorants ou méprisants envers les cryptos, commenceront à accepter le BTC et à y allouer 1 % à 10 % de leurs portefeuilles. Mais ensuite, si la blockchain et les cryptomonnaies ne parviennent pas à s’intégrer aux industries traditionnelles, provoquant une véritable transformation du type « blockchain + industrie », comme ce fut le cas pour internet avec la consommation, les réseaux sociaux et les médias, je ne vois vraiment pas quel nouveau capital pourrait entrer, ni quelle raison justifierait encore une croissance spectaculaire. Le DeFi en 2020, les NFT et le métavers en 2021, étaient des directions correctes, ayant suscité une vague d’innovation. Or, en 2024, le BTC a atteint de nouveaux sommets, mais l’industrie blockchain dans son ensemble n’a vu aucune innovation notable — le marché est saturé de memes et de nouvelles couches (Layer 1, 2, 3), mais aucune « innovation conceptuelle commerciale ». Et jusqu’à 2025, l’ambiance générale du secteur me conduit à une attitude pessimiste quant à l’émergence d’une innovation conceptuelle commerciale de type phare.

Quand la marée monte, tout flotte. De petits radeaux pullulent, mille embarcations rivalisent de vitesse, les bateliers se moquent même des lourds navires à moteur. Mais quand la marée descend, les radeaux s’échouent, seuls les navires dotés d’une propulsion durable peuvent quitter le port et affronter l’océan.

Faisons une prédiction amusante : le signe que la bulle crypto aura atteint son sommet sera le moment où Warren Buffett, le plus grand détracteur du bitcoin au monde, changera d’avis et rejoindra le secteur. La victoire d’une révolution est souvent le moment où la crise commence à germer.

On peut comparer actuellement l’univers crypto à l’ère internet en 1999. Après une phase de croissance rapide et désordonnée, l’industrie des cryptomonnaies pourrait connaître, à partir de fin 2025, un ajustement brutal causé par une bulle excessive. Historiquement, l’industrie internet a connu l’introduction en bourse de Netscape en décembre 1995, suivie par celle de Yahoo en avril 1996, déclenchant un engouement massif. Le 10 mars 2000, l’indice Nasdaq a atteint son sommet historique à 5408,6 points. Puis la bulle a éclaté rapidement, et le marché est entré en hiver en 2001. Bien que la période froide générale ait duré jusqu’en 2004, le point le plus bas a été atteint en octobre 2002, lorsque l’indice Nasdaq a frôlé les 1000 points, marquant d’un point de vue financier le creux absolu du secteur.

En 2020, MicroStrategy a réussi à faire grimper son cours boursier en achetant du BTC, créant ainsi pour la première fois un effet significatif de synergie entre actions et cryptos. Puis, en février 2021, Tesla a annoncé son achat de bitcoins, marquant symboliquement l’entrée officielle des géants. Ces moments historiques rappellent fortement les « années 1995-1996 » du secteur blockchain — l’aube du grand raz-de-marée internet.

À l’avenir, je pense que fin 2025, le prix du bitcoin atteindra un sommet de longue durée, mais pourrait toucher un nouveau creux début 2027. En revanche, si la loi FIT21 est adoptée, elle pourrait déclencher une vague de lancement généralisé de tokens, comparable à l’âge d’or de « .com ».

Si le seuil d’entrée pour lever des fonds par token tombe presque à zéro, au point que n’importe qui puisse, comme un lycéen apprenant facilement à créer un site web, lancer son propre token, alors le capital limité disponible sera rapidement dilué par une foule de tokens envahissant le marché. Dans un tel environnement, la dernière vague de « super marché haussier sauvage » pour les émetteurs de tokens ne durera probablement pas plus de trois mois. Ensuite, en raison du déséquilibre offre-demande et de l’épuisement du capital, l’industrie connaîtra inévitablement un effondrement total.

Mais avant cela, durant les 12 prochains mois, nous avons encore un potentiel de hausse beta du BTC d’environ deux fois, et pour le commun des mortels, des opportunités de tokens précoces pouvant rapporter « cent ou mille fois » en peu de temps, grâce à la concentration mondiale de liquidités — alors, pourquoi ne pas participer ?

Et enfin, en repensant à l’industrie internet, tourbillonnante et critiquée par maints médias comme « bulle », regardons aujourd’hui : l’indice Nasdaq a franchi la barre des 20 000 points. En perspective, ce sommet de 2000, qui semblait insurmontable, n’est désormais qu’une petite colline. Même si l’on s’était engagé dans internet en 2000, et qu’on avait tenu jusqu’à aujourd’hui, ce serait resté presque le meilleur choix possible.

Le BTC ? Encore et toujours de petites collines.

Il s’est écoulé 3202 jours depuis mon premier achat de BTC, le 7 mars 2016.

Je me souvi

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News