Comment les petits investisseurs perdent-ils de l'argent dans le marché des cryptomonnaies ?

TechFlow SélectionTechFlow Sélection

Comment les petits investisseurs perdent-ils de l'argent dans le marché des cryptomonnaies ?

La moitié provient d'un mauvais timing à l'entrée, l'autre moitié d'une asymétrie d'information.

Auteur : BayFamily

Le Bitcoin et les altcoins connaissent une hausse fulgurante. Les marchés passent toujours par des sommets, puis s'effondrent. Pourtant, à chaque fois, les petits investisseurs perdent leur argent selon un schéma systématique. J'ai récemment lu un article académique décrivant précisément comment les petits porteurs voient leurs économies s'évaporer durant les phases de bulle et d'effondrement.

L'article s'intitule « Redistribution de la richesse pendant les périodes de bulle et d'effondrement ».

Ce papier scientifique s'appuie sur l'événement historique que fut la bulle boursière chinoise de 2014.

Entre juillet 2014 et décembre 2015, sur une période de 18 mois, le marché boursier chinois a connu un parcours en montagnes russes : l'indice composite de Shanghai a grimpé de plus de 150 % depuis le début de juillet 2014, atteignant un sommet de 5166,35 points le 12 juin 2015 (avec une progression modérée entre juillet et octobre 2014, suivie d'une forte reprise entre octobre 2014 et juin 2015), avant de chuter de 40 % d'ici la fin décembre 2015.

Les auteurs de cette étude ont obtenu l'ensemble des données transactionnelles de tous les utilisateurs des bourses de Shanghai et de Shenzhen, afin d'analyser pourquoi les petits investisseurs perdent de l'argent. Voici d'abord la conclusion.

Les plus gros détenteurs, les 0,5 % de foyers les plus riches, ont engrangé plus de 250 milliards de yuans de bénéfices, tandis que les 85 % inférieurs des foyers ont perdu 30 % du même montant. Dans ce jeu, l'argent est transféré des poches des pauvres vers celles des riches.

Autrement dit, comme on le dit souvent, l'argent passe des mains de ceux qui en ont le plus besoin à celles de ceux qui en ont le moins besoin.

Pourquoi cela se produit-il ? La principale raison est que, dès le début de la bulle, les 0,5 % de gros détenteurs augmentent leur exposition au risque sur le marché, alors que les foyers représentant les 85 % inférieurs font exactement l'inverse. En fin de bulle, les investisseurs intermédiaires hésitent à vendre leurs actifs.

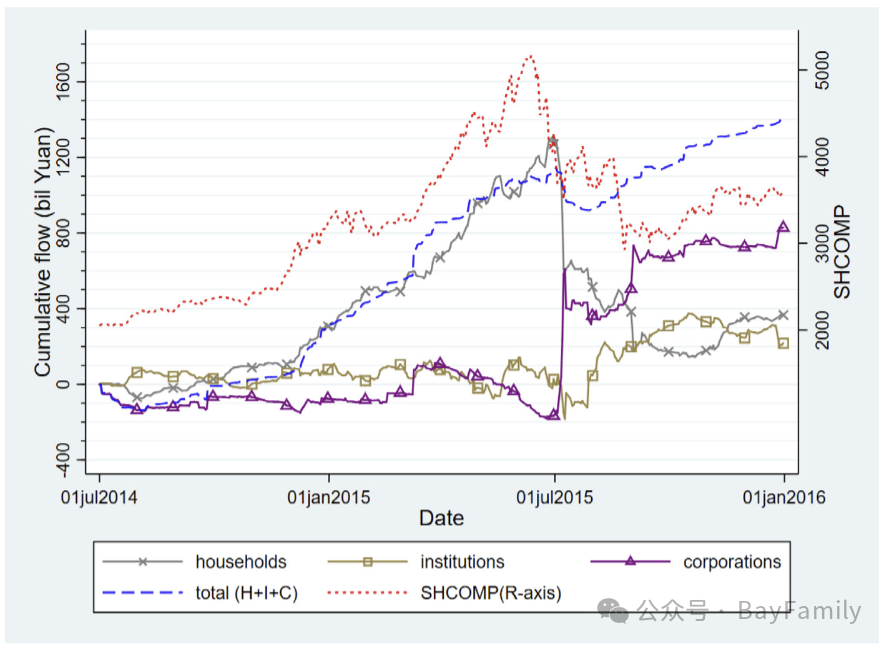

Examinons d'abord les flux de capitaux. Les auteurs ont classé tous les comptes en trois catégories : comptes familiaux, institutionnels et appartenant à des entreprises. (Le type de compte et la propriété sont directement observables dans leurs données administratives.) Les comptes familiaux ont été divisés en quatre groupes selon leur valeur (définie comme la somme des actions détenues aux bourses de Shanghai et Shenzhen plus la trésorerie disponible), avec les seuils suivants : moins de 500 000 yuans (WG1), entre 500 000 et 3 millions de yuans (WG2), entre 3 et 10 millions de yuans (WG3), et plus de 10 millions de yuans (WG4).

Les auteurs ont ensuite superposé sur un graphique les flux quotidiens de capitaux pour chaque catégorie et l'indice composite de Shanghai.

Du 1er juillet 2014 au 12 juin 2015, les entrées cumulées du secteur familial s'élèvent à 1,1 mille milliards de yuans, contre 80 milliards pour les institutions et -130 milliards pour les entreprises. Jusqu'au 29 juin 2015, les entrées des ménages continuent d'augmenter, atteignant un pic de 1,3 mille milliards de yuans. Peu après, le secteur familial commence à vendre ses actions aux entreprises, principalement à des véhicules d'investissement soutenus par l'État. Ces entités liées au gouvernement ont été mandatées par les autorités de régulation pour « stabiliser » le marché après l'un des effondrements les plus sévères de l'histoire boursière chinoise. À la fin décembre 2015, par rapport au sommet du marché du 12 juin, les entreprises ont accumulé 950 milliards de yuans d'entrées, tandis que les ménages ont vu sortir 800 milliards de yuans.

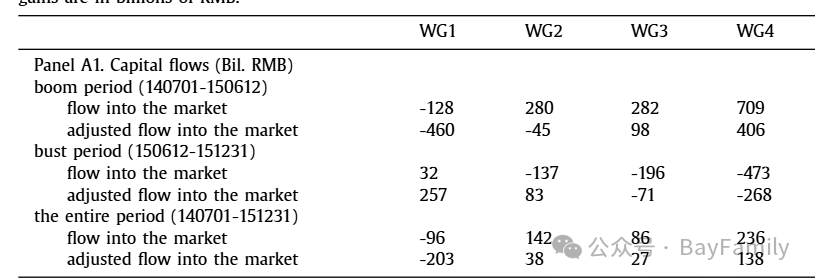

Dans cet épisode de bulle et d'effondrement, les grands investisseurs réalisent des gains tandis que les petits perdent. Plus précisément, entre juillet 2014 et décembre 2015, les 85 % inférieurs des foyers ont perdu 250 milliards de yuans en raison de leur activité de trading (par rapport à une stratégie d'achat et de conservation), tandis que les 0,5 % supérieurs ont gagné 254 milliards de yuans durant ces 18 mois.

Environ 100 milliards de yuans de cette redistribution peuvent être attribués aux gains et pertes au niveau du marché. Le reste, soit 150 milliards de yuans, résulte de différences dans le choix des portefeuilles – autrement dit, des écarts dans la sélection des actifs. Les gros détenteurs pourraient bénéficier de canaux d'information privilégiés.

Pour mettre ces chiffres en perspective : à fin juin 2014, la valeur totale des actifs détenus par les foyers les plus modestes s'élevait à 880 milliards de yuans ; leur perte cumulée sur ces 18 mois représente donc 28 % de leur patrimoine initial en actions. Pendant ce temps, la valeur totale des actifs détenus par les foyers les plus riches au début de l'étude était de 808 milliards de yuans, ce qui signifie une augmentation de 31 %.

Deux raisons principales expliquent les pertes des petits investisseurs.

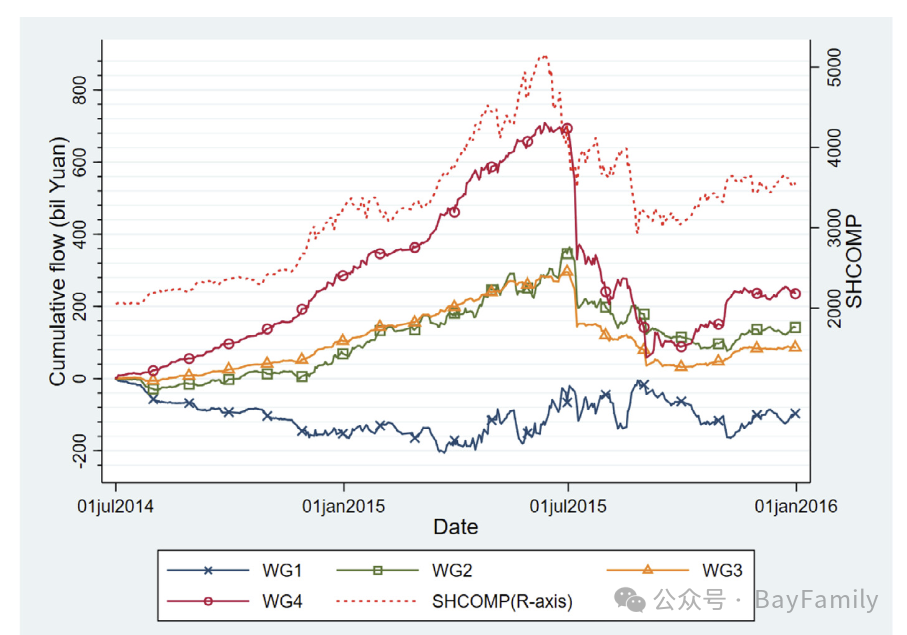

1. L'erreur principale des petits investisseurs, surtout les plus pauvres, est de ne pas oser prendre de risques. En début de marché haussier, ils n'entrent pas massivement, mais ajoutent progressivement des fonds à mesure que le marché monte. Comme le montre le graphique ci-dessous, le groupe WG1 (les plus petits porteurs) affiche même une sortie nette de capitaux dès le début du rallye.

2. Les investisseurs moyens hésitent à vendre. Les gros détenteurs (WG4) quittent rapidement et fermement le marché après la chute des prix. Les petits hésitent, voire rajoutent des fonds pour tenter de « racheter au plus bas ».

3. Dès qu'ils entrent sur le marché, les petits investisseurs se précipitent vers les actions à haut risque (bêta élevé), espérant devenir riches du jour au lendemain. Ils choisissent des titres peu chers. Résultat : ils se retrouvent coincés.

Voici les propos originaux de l'article concernant ces phénomènes :

“Notre analyse montre qu’au début de la phase de bulle, les plus gros comptes familiaux, c’est-à-dire les 0,5 % supérieurs en termes de richesse boursière, augmentent activement leur exposition au marché en investissant massivement et en se concentrant sur les actions à fort bêta. Puis, peu après le sommet du marché, ils réduisent rapidement cette exposition. Les comptes des foyers situés sous le 85e centile adoptent un comportement de trading exactement opposé. Durant ces 18 mois, les 0,5 % supérieurs ont réalisé des gains dépassant 250 milliards de yuans, tandis que les 85 % inférieurs ont perdu plus de 250 milliards de yuans, soit environ 30 % de la valeur initiale de leur compte, quelle que soit la catégorie. Par contraste marqué, durant les deux années et demie précédant juin 2014, lorsque le marché était relativement calme, les gains et pertes subis par ces quatre groupes de richesse étaient inférieurs d’un ordre de grandeur. À travers un modèle stylisé de choix de portefeuille, nous montrons que cette redistribution de la richesse est peu probablement due au rééquilibrage des portefeuilles ou à des stratégies de suivi de tendance, mais reflète davantage une hétérogénéité dans les compétences d’investissement des foyers.

Le fait que les 0,5 % les plus riches réalisent des gains bien supérieurs à ceux des 85 % les plus modestes durant les périodes de boom et de crise a des implications importantes pour les décideurs politiques. On pense généralement qu’une plus grande participation au marché boursier est une voie vers la prospérité et l’égalité, particulièrement dans les pays en développement où l’éducation financière et la participation au marché restent faibles. Cependant, si les personnes pauvres ou financièrement peu expérimentées finissent par investir activement dans des marchés financiers sujets aux bulles et aux effondrements, cette participation pourrait nuire à leur patrimoine. Étant donné que des recherches récentes montrent que les expériences marquantes précoces influencent durablement les décisions économiques des individus des décennies plus tard, cette situation est particulièrement préoccupante. Ainsi, bien qu’une plus grande participation au marché boursier puisse améliorer le bien-être, il est crucial de souligner que l’investissement actif pourrait produire exactement l’effet inverse.”

Le marché crypto ressemble beaucoup au marché boursier chinois à ses débuts : dominé par les petits investisseurs, avec des manipulateurs influents dirigeant les cours. Une lecture attentive de cet article peut aider chacun à mieux définir sa stratégie d'investissement. La moitié des pertes des petits investisseurs provient d’un mauvais timing d’entrée sur le marché, l’autre moitié d’un désavantage informationnel et d’un mauvais choix d’actifs.

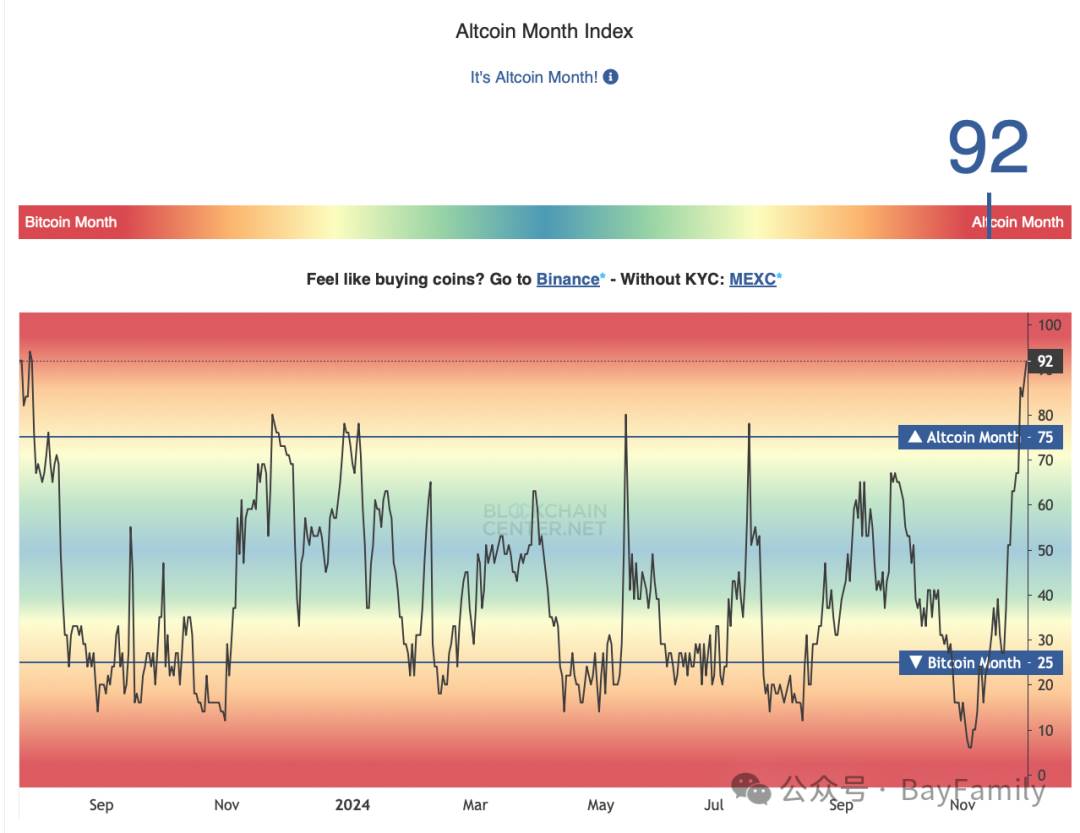

Les caractéristiques actuelles du marché correspondent parfaitement à cette analyse. Depuis mars 2024, un grand nombre de jetons zombies ont été relancés.

L'indice des altcoins a été rapidement tiré vers le haut.

Tout cela indique que les petits investisseurs accourent massivement sur le marché. La rotation sectorielle est souvent un signal que le marché entre dans sa phase intermédiaire ou avancée.

Binance compte deux cents millions d'utilisateurs. Ses données internes permettent très certainement d'identifier clairement la phase actuelle du marché. Malheureusement, Binance ne rendra jamais ces données publiques. Seuls certains cercles en bénéficieront.

Conclusion en deux phrases.

1. Ne pas acheter au plus haut. 2. Ne pas toucher aux altcoins.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News