L'ère de la revanche des investisseurs particuliers

TechFlow SélectionTechFlow Sélection

L'ère de la revanche des investisseurs particuliers

Les investisseurs particuliers sont peut-être réellement plus intelligents, plus disciplinés et mieux informés que les générations précédentes ; mais il se peut aussi qu'ils ne soient simplement que les bénéficiaires d'un marché haussier où presque tous les actifs augmentent en général.

Rédaction : Thejaswini M A

Traduction : Saoirse, Foresight News

En 1979, la banque Republic National offrait à ses clients un choix : déposer 1475 dollars sur 3,5 ans permettait d’obtenir une télévision couleur de 17 pouces ; en prolongeant le dépôt au même montant sur 5,5 ans, on recevait un modèle de 25 pouces. Pour un meilleur avantage ? Il suffisait de déposer 950 dollars sur 5,5 ans pour obtenir une chaîne stéréo équipée de lumières disco intégrées.

Cette méthode de « collecte de dépôts contre biens » trouvait son origine dans les régulations bancaires interdisant les « taux d’intérêt concurrentiels » pendant la Grande Dépression. En 1933, la Règle Q, incluse dans la loi bancaire, entra en vigueur officiellement : elle interdisait aux banques de verser des intérêts sur les comptes courants et fixait un plafond aux taux d’épargne. À cette époque, les fonds du marché monétaire offraient déjà des rendements supérieurs, tandis que les banques ne pouvaient attirer les clients qu’en offrant des cadeaux comme des grille-pain ou des téléviseurs, incapables de rivaliser par des « rendements réels ».

L’industrie bancaire appelait les investisseurs des fonds monétaires « l’argent intelligent », mais considérait ses propres déposants comme « l’argent stupide » — selon eux, ces derniers ignoraient totalement qu’ils pouvaient obtenir de meilleurs rendements ailleurs. Wall Street adopta volontiers ce terme, utilisant « argent stupide » pour désigner tous les investisseurs qui « achètent cher, vendent bon marché, suivent les tendances avec leurs émotions ».

Cinquante ans plus tard, l’« argent stupide », autrefois moqué, a finalement eu le dernier mot.

Le concept d’« argent stupide » est profondément ancré dans la perception traditionnelle des investissements à Wall Street. Les investisseurs professionnels, gestionnaires de hedge funds et traders institutionnels s’autoproclament constamment « argent intelligent » — ils se perçoivent comme des « joueurs expérimentés », capables de voir au-delà du bruit du marché et de prendre des décisions rationnelles quand les petits porteurs paniquent.

Dans le passé, le comportement des particuliers semblait confirmer cette vision : durant la bulle Internet, des traders à court terme hypothéquaient leur maison pour acheter massivement des actions technologiques au sommet ; lors de la crise financière de 2008, les investisseurs individuels fuyaient le marché au creux du cycle, ratant complètement la reprise ultérieure.

La règle était alors claire : les professionnels « achetaient bas, vendaient haut », tandis que les particuliers faisaient l’inverse. Des études académiques ont confirmé ce biais comportemental, que les gestionnaires professionnels utilisaient comme preuve de leur « supériorité technique », justifiant ainsi leurs frais de gestion élevés.

Pourquoi tout a-t-il changé aujourd’hui ? La réponse réside dans trois dimensions : « accessibilité des investissements, éducation des investisseurs, amélioration des outils ».

Une nouvelle ère pour l’investissement individuel

Les données actuelles racontent une histoire radicalement différente. En avril 2025, après l’annonce par le président américain Trump d’une hausse des tarifs douaniers, provoquant une vente massive de 6 000 milliards de dollars en deux séances, c’est précisément au moment où les investisseurs professionnels liquidaient leurs actions que les particuliers ont vu là une « opportunité d’achat ».

Au cours de cette période d’agitation, les investisseurs individuels ont acheté des actions à un rythme record : depuis le 8 avril, ils ont injecté nettement 50 milliards de dollars dans le marché boursier américain, obtenant finalement un rendement d’environ 15 %. Pendant cette période, les clients particuliers de Bank of America ont maintenu 22 semaines consécutives d’achats nets, la plus longue série d’achats continus depuis que l’institution tient ces statistiques en 2008.

Parallèlement, les hedge funds et stratégies systématiques ont maintenu leurs expositions actions à leur « plus bas niveau depuis 12 % », manquant complètement le rebond subséquent.

Un scénario similaire s’était déjà produit lors des fluctuations de 2024. Selon JPMorgan, la hausse du marché fin avril était principalement portée par les particuliers : du 28 au 29 avril, leur part des volumes atteignait 36 %, un record historique.

Steve Quirk de Robinhood décrit ainsi cette transformation : « Aujourd’hui, chaque IPO voit ses titres largement sursouscrits sur notre plateforme. La demande des particuliers dépasse toujours l’offre, et les émetteurs sont heureux d’accorder des allocations aux "fans de marque" ».

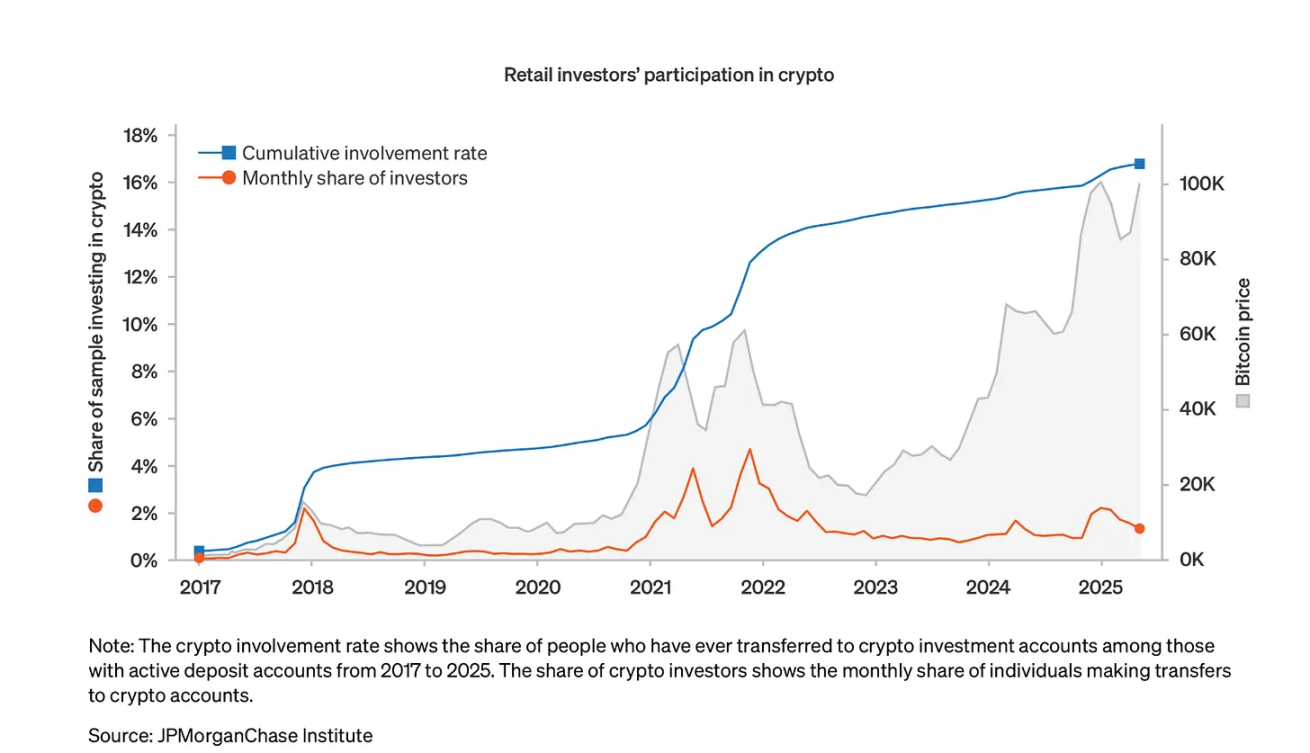

Dans le domaine des cryptomonnaies, le comportement des particuliers évolue aussi d’un stéréotype de « suivi émotionnel » vers un modèle plus mature de « timing stratégique ». Selon JPMorgan, entre 2017 et mai 2025, 17 % des détenteurs actifs de comptes chèques ont transféré des fonds vers des comptes cryptos, avec une participation fortement accrue lors de « nœuds stratégiques », plutôt qu’au pic émotionnel.

Source : JPMorgan

Les données montrent aussi que le comportement de « buying the dip » devient plus marqué : en mars et novembre 2024, lorsque le bitcoin a atteint deux fois des sommets historiques, la participation des particuliers a nettement augmenté ; mais en mai 2025, lors d’un nouveau sommet encore plus élevé, les particuliers sont restés prudents, sans excès d’enthousiasme — signe qu’ils ont dépassé l’étiquette traditionnelle de « FOMO (peur de manquer) », faisant preuve d’une plus grande capacité d’apprentissage et de maîtrise.

De plus, l’échelle d’investissement des particuliers dans les cryptomonnaies reste raisonnable : la médiane des montants investis représente moins d’« une semaine de revenus », témoignant d’une prise de risque prudente, loin de la spéculation excessive.

On pourrait objecter que des domaines comme le jeu, les paris sportifs ou les Memecoins attirent toujours un flot continu d’« argent stupide » — mais les données indiquent le contraire.

Il est vrai que les volumes des casinos et plates-formes de paris sportifs peuvent atteindre des dizaines de milliards : le marché mondial du jeu en ligne valait 78,66 milliards de dollars en 2024, et devrait atteindre 153,57 milliards en 2030 ; dans les cryptomonnaies, les Meme coins déclenchent souvent des frénésies spéculatives, laissant les retardataires avec des jetons à zéro.

Pourtant, même dans ces secteurs jugés « irrationnels », le comportement des particuliers devient plus mature. Prenons l’exemple de la plateforme Memecoin Pump.fun : bien qu’elle ait généré 750 millions de dollars de revenus via l’émission de Meme coins, sa part de marché est tombée de 88 % à 12 % dès qu’un concurrent a lancé un service « plus transparent et mieux communiquant ». Clairement, les particuliers ne restent pas aveuglément fidèles aux anciennes plates-formes, mais choisissent activement celles qui offrent davantage de valeur.

En réalité, la popularité des Meme coins n’est pas une preuve de « stupidité des particuliers », mais plutôt une résistance face aux jetons « sponsorisés par du capital-risque » qui refusent souvent un accès équitable. Comme le dit un analyste crypto : « Les Meme coins donnent un sentiment d’appartenance et créent des liens autour de valeurs et cultures communes. Ce ne sont pas seulement des outils spéculatifs, mais une double expression sociale et financière. »

La révolution dans les IPO

L’ascension de l’influence des particuliers est particulièrement visible sur le marché des IPO : de plus en plus d’entreprises abandonnent le modèle traditionnel réservant les IPO aux investisseurs institutionnels et aux personnes fortunées, ouvrant activement des quotas aux particuliers.

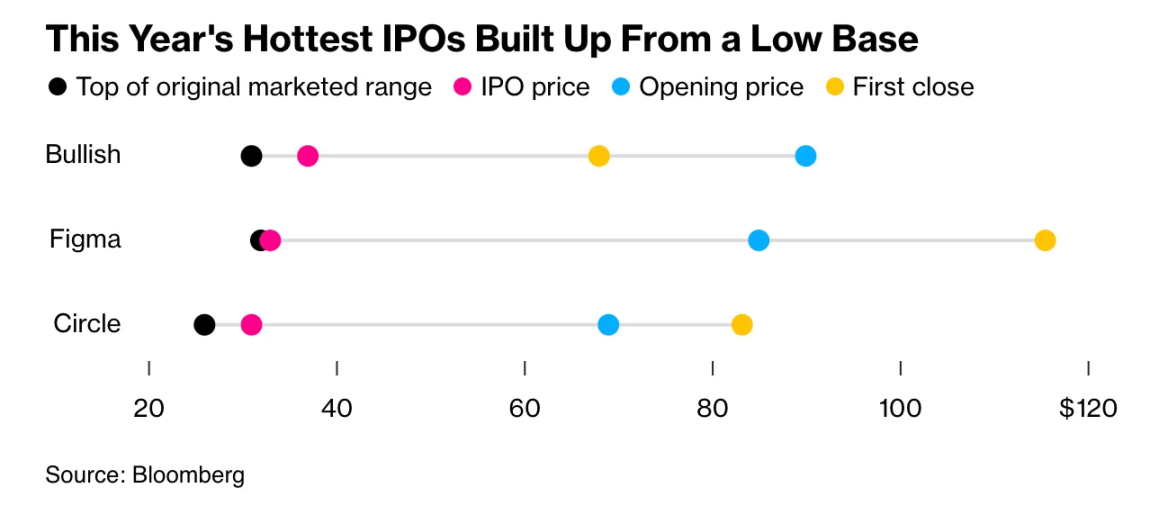

L’IPO de Bullish marque un tournant dans la « transformation du modèle de distribution ». Cette entreprise, fondée par Block.one et soutenue par des institutions telles que le « Founders Fund » de Peter Thiel, cumule les fonctions de « bourse de cryptomonnaie » et de « plateforme institutionnelle ». Lors de son introduction en Bourse de 1,1 milliard de dollars, Bullish a permis aux particuliers de souscrire directement via des plates-formes comme Robinhood et SoFi.

La forte demande des particuliers a poussé Bullish à fixer son prix d’émission à 37 dollars par action — près de 20 % au-dessus du seuil supérieur de la fourchette initiale — et le cours a grimpé de 143 % dès le premier jour. À noter que Bullish a vendu « un cinquième de ses actions » (environ 220 millions de dollars) à des particuliers, soit quatre fois plus que la norme du secteur ; rien que les clients de la plateforme Moomoo ont commandé plus de 225 millions de dollars.

Ce cas n’est pas isolé : Gemini, propriété des frères Winklevoss, réserve explicitement 10 % de son IPO aux particuliers ; les entreprises Figure (solutions technologiques) et Via (mobilité) ont également mené leurs IPO via des plates-formes grand public.

Source : Bloomberg

Comme le souligne Becky Steinthal de Jefferies : « Contrairement au passé, les émetteurs peuvent désormais choisir d’attribuer une part plus importante aux particuliers dans les IPO — tout cela est rendu possible par la technologie. » Cette phrase résume parfaitement la logique sous-jacente du changement d’attitude des entreprises vis-à-vis des particuliers.

Les données de Robinhood confirment aussi l’engouement des particuliers pour les IPO : la demande d’IPO sur la plateforme en 2024 était cinq fois supérieure à celle de 2023. Pour encourager des comportements plus rationnels, Robinhood a mis en place une politique interdisant la vente pendant 30 jours après l’IPO, incitant ainsi les particuliers à adopter une stratégie « d’achat et de conservation à long terme » — bénéfique à la fois pour la stabilité du cours et pour les rendements à long terme des particuliers.

L’impact des particuliers va au-delà du simple « comportement d’investissement », déclenchant une transformation structurelle du marché : actuellement, les transactions des particuliers représentent environ 19,5 % du volume total des actions américaines, en hausse par rapport à 17 % un an plus tôt, et bien au-dessus du niveau d’environ 10 % d’avant la pandémie.

Plus important encore, la philosophie d’investissement des particuliers a subi une transformation fondamentale : en 2024, seuls 5 % des investisseurs du plan de retraite 401k de Vanguard ont modifié leur portefeuille ; les Target-Date Funds dépassent maintenant les 4 000 milliards de dollars. Cela indique que les particuliers font de plus en plus confiance à des « solutions d’investissement systématiques et professionnellement gérées », plutôt que de trader fréquemment — un changement qui les aide à éviter les erreurs coûteuses dues aux émotions, et à optimiser leur épargne-retraite.

Les données d’eToro sont encore plus probantes : en 2024, 74 % des utilisateurs de la plateforme ont réalisé des profits, et ce chiffre atteint 80 % parmi les membres premium — une performance qui remet entièrement en question la croyance selon laquelle « les particuliers perdent inévitablement face aux professionnels ».

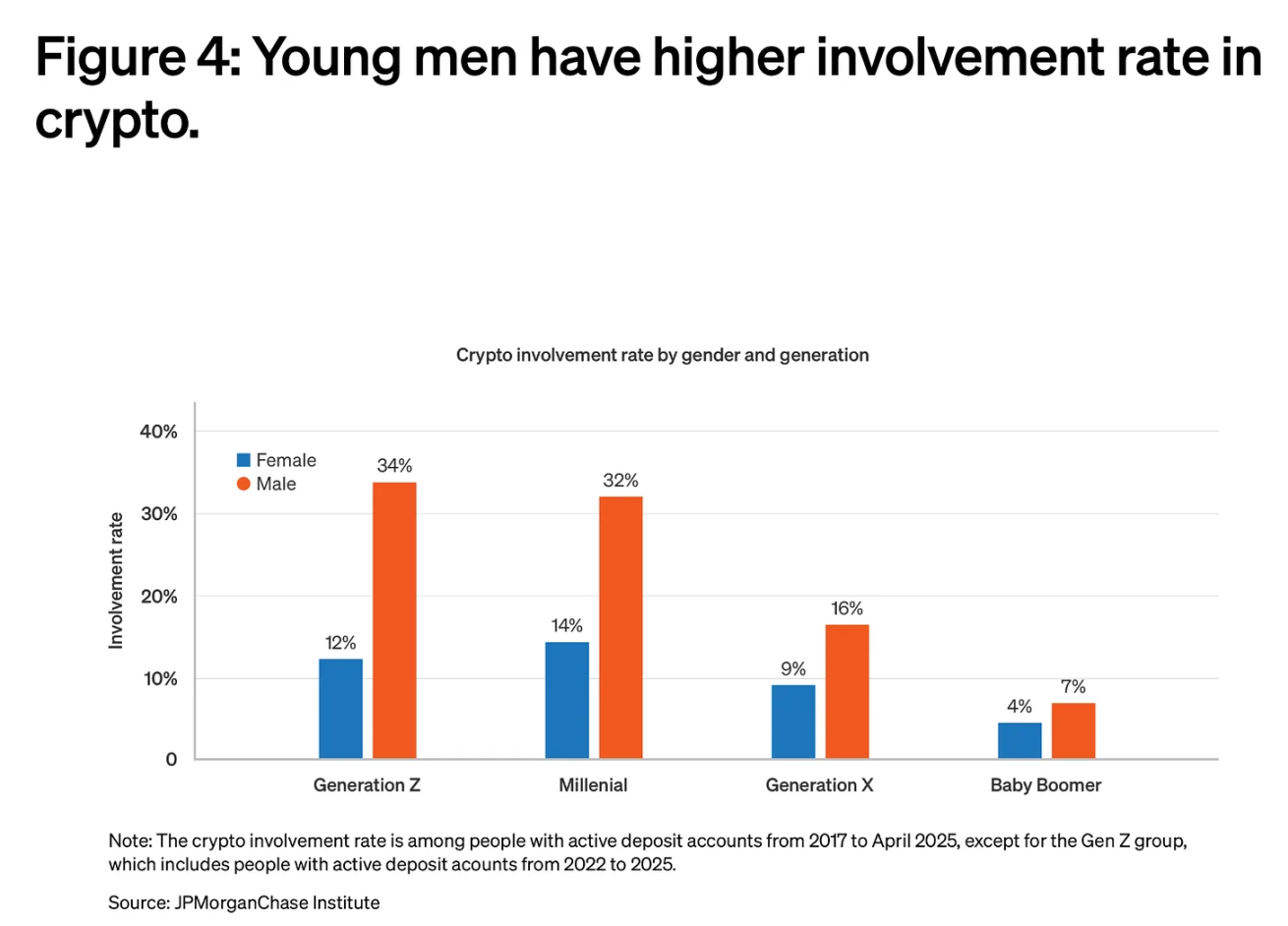

Les données démographiques appuient aussi la « maturation des particuliers » : les jeunes investisseurs entrent plus tôt sur le marché — la génération Z commence en moyenne à 19 ans, bien avant la génération X (32 ans) et les baby-boomers (35 ans). Plus crucial encore, ils ont accès à des ressources éducatives inaccessibles aux générations précédentes : podcasts d’investissement, newsletters spécialisées, influenceurs financiers sur les réseaux sociaux, plates-formes à commissions nulles, etc., autant d’outils qui renforcent leur compréhension scientifique des investissements.

Source : JPMorgan

Dans le domaine des cryptomonnaies, la « maturation » et la « domination » des particuliers sont particulièrement marquées : malgré les reportages médiatiques fréquents sur « l’adoption institutionnelle du Bitcoin via ETF » ou « l’accumulation par les entreprises », la majorité de l’utilisation réelle des cryptomonnaies est pilotée par les particuliers.

Les données de Chainalysis montrent que l’Inde est le pays avec le taux d’adoption le plus élevé au monde, suivie par les États-Unis et le Pakistan — ces classements reflètent l’usage de base des services centralisés et décentralisés, et non l’accumulation massive par les institutions.

Le marché des stablecoins confirme aussi ce point : en 2024, le volume mensuel des transactions USDT a dépassé 1 000 milliards de dollars, tandis que celui de l’USDC variait entre 1 240 et 3 290 milliards. Ces transactions ne résultent pas de « flux institutionnels », mais de millions d’opérations de « paiement, épargne, virements transfrontaliers » par des particuliers.

Si l’on classe l’adoption des cryptomonnaies selon les niveaux de revenu de la Banque mondiale, on observe que les groupes « à revenu élevé, intermédiaire-haut et intermédiaire-bas » atteignent simultanément des pics d’adoption — ce qui signifie que la diffusion actuelle des cryptomonnaies n’est pas limitée aux « riches pionniers », mais repose sur une base populaire large.

Bien que le Bitcoin reste le principal canal d’entrée en monnaie fiduciaire pour les particuliers (avec plus de 4 600 milliards de dollars d’achats sur les exchanges entre juillet 2024 et juin 2025), leurs portefeuilles deviennent de plus en plus diversifiés : jetons de blockchains Layer1, stablecoins, altcoins, etc., attirent tous des flux importants.

Le récit « argent intelligent vs argent stupide » paraît d’autant plus ironique face aux comportements récents des institutions : les investisseurs professionnels se trompent souvent sur les grands points d’inflection du marché, tandis que les particuliers font preuve d’une discipline et d’une patience supérieures.

Lors de la phase « d’adoption institutionnelle » des cryptomonnaies, les hedge funds et family offices dominent souvent les gros titres — ils ajoutent fréquemment le Bitcoin à leurs portefeuilles près des « sommets cycliques » ; en revanche, les particuliers accumulent continuellement en période de marché baissier et conservent fermement malgré la volatilité.

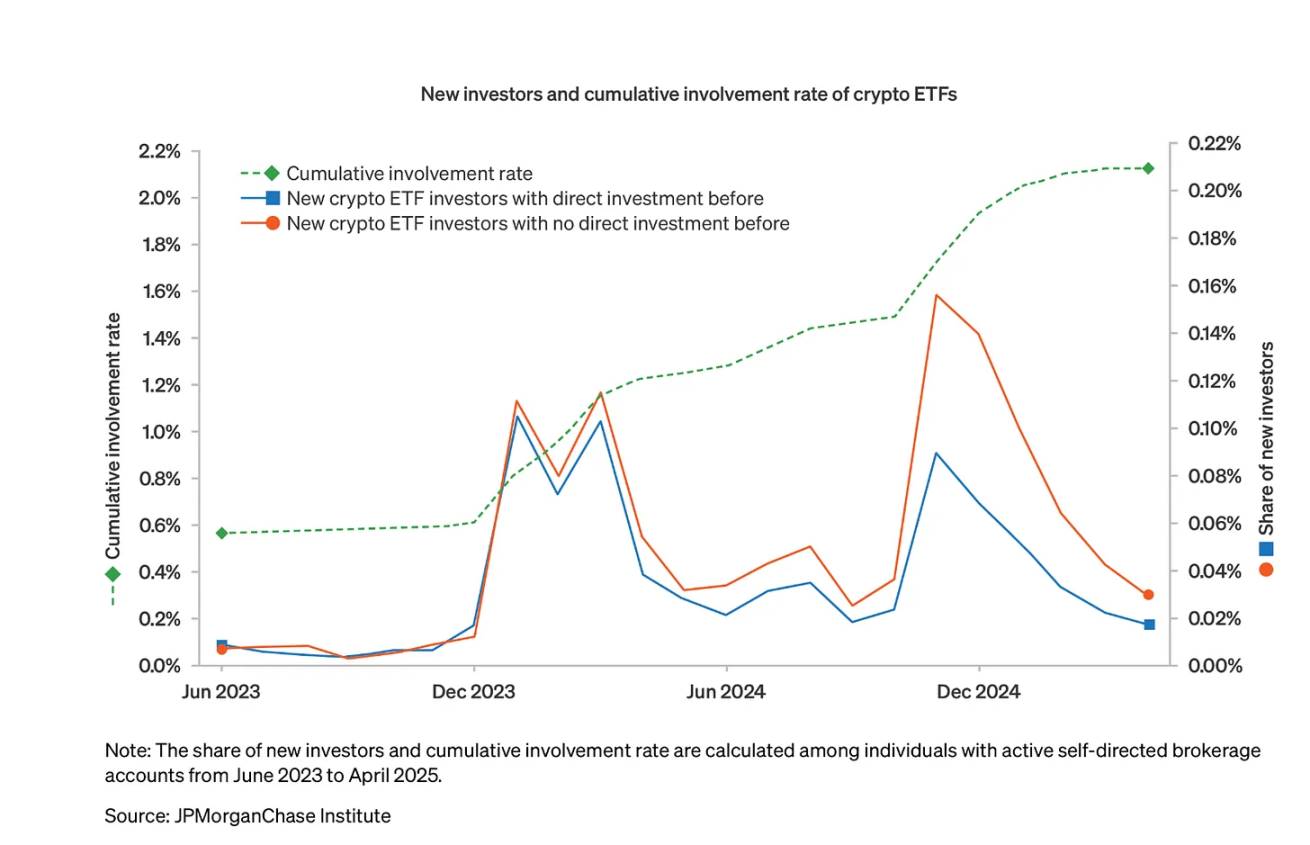

L’émergence des ETF crypto illustre parfaitement ce contraste : plus de la moitié des investisseurs dans les ETF crypto « n’avaient jamais détenu directement de cryptomonnaies auparavant », ce qui montre que les canaux traditionnels « élargissent la base d’investisseurs » plutôt que de « cannibaliser les particuliers existants » ; de plus, la médiane de l’allocation des détenteurs d’ETF au crypto n’est que de « 3 % à 5 % » de leur portefeuille, reflétant une stratégie prudente de gestion des risques, loin de la spéculation aveugle.

Source : JPMorgan

Aujourd’hui, ce sont les comportements des professionnels qui reproduisent les « erreurs de particuliers » qu’ils critiquaient naguère : à chaque augmentation de volatilité, les institutions fuient souvent précipitamment pour « préserver leurs performances trimestrielles » ; tandis que les particuliers achètent « en baisse » pour leurs « rendements à long terme ».

La technologie : un « nivellement » du marché

La transformation du comportement des particuliers n’est pas accidentelle — le développement technologique a démocratisé l’accès à l’information, aux outils et aux marchés, autrefois réservés aux investisseurs professionnels.

Prenons Robinhood : son innovation va bien au-delà de la « gratuité des commissions ». Offrir des actions et ETF tokenisés aux utilisateurs européens, proposer aux États-Unis des services de mise en gage d’Ethereum et de Solana, créer une plateforme de copy-trading permettant aux particuliers de suivre des « traders certifiés », chacune de ces initiatives abaisse les barrières à l’entrée.

Coinbase améliore continuellement ses services pour les particuliers en crypto : mise à jour du portefeuille mobile, lancement de marchés prédictifs, simplification des processus de staking ; Stripe, Mastercard et Visa lancent tous des fonctionnalités de paiement en stablecoin, permettant aux particuliers d’utiliser les cryptomonnaies chez des milliers de commerçants.

La reconnaissance par Wall Street de l’influence des particuliers crée un cercle vertueux d’« empowerment » accru. Après le succès de stratégies d’IPO axées sur les particuliers comme chez Bullish, de plus en plus d’entreprises suivent cet exemple.

Une étude de Jefferies indique aussi que des actions à « forte volumétrie de particuliers, faible attention institutionnelle » (comme Reddit, SoFi Tech, Tesla, Palantir) présentent des opportunités d’investissement latentes. L’étude note que « lorsque la part des particuliers augmente, la “qualité” des actions dans les indicateurs traditionnels semble moins pertinente » — non pas que les décisions des particuliers soient inférieures, mais plutôt qu’ils utilisent des critères d’évaluation différents de ceux des institutions.

L’évolution du secteur crypto vers une orientation « grand public » suit aussi cette tendance : la concurrence entre plates-formes mainstream s’est déplacée de « entretenir les relations institutionnelles » vers « améliorer l’expérience utilisateur », avec des fonctionnalités comme les « contrats perpétuels simples », les « actions tokenisées » ou les « paiements intégrés », toutes conçues pour attirer massivement les particuliers.

Le récit de l’« argent stupide » persiste en partie car il sert les intérêts économiques des professionnels : les gestionnaires de fonds justifient leurs frais en « affirmant leur supériorité technique » ; les banques d’investissement maintiennent leur pouvoir de fixation des prix en « limitant l’accès aux opérations rentables ».

Mais les données montrent que ces avantages disparaissent progressivement : les particuliers démontrent de plus en plus les qualités que les professionnels prétendaient leur être exclusives — discipline, patience, timing du marché — tandis que les institutions reproduisent fréquemment les comportements émotionnels, de suivi de tendance, qu’ils attribuaient auparavant aux particuliers.

Bien sûr, cela ne signifie pas que chaque particulier prend des décisions optimales — la spéculation, l’excès de levier, le « buy high, sell low » persistent. Mais la différence clé est que ces comportements ne sont plus des « problèmes exclusifs aux particuliers », mais peuvent affecter tous les types d’investisseurs.

Ce changement aura aussi des effets structurels plus profonds : à mesure que les particuliers gagnent en poids dans les IPO, ils exigeront probablement « de meilleures conditions, plus de transparence, un accès plus équitable » ; les entreprises qui s’adapteront à cette tendance bénéficieront d’un « coût d’acquisition moindre » et d’une « base d’actionnaires plus fidèle ».

Dans les cryptomonnaies, la domination des particuliers implique que les produits et protocoles doivent placer « l’ergonomie » avant les « fonctionnalités institutionnelles » : seules les plates-formes capables de « permettre aux utilisateurs ordinaires d’utiliser facilement des services financiers complexes » réussiront durablement.

Cependant, nous devons reconnaître un « problème réel » derrière les succès récents des particuliers : ces cinq dernières années, presque tous les actifs ont été en phase haussière — l’indice S&P 500 a grimpé de 18,40 % en 2020, 28,71 % en 2021, 26,29 % en 2023, 25,02 % en 2024, avec seulement une baisse notable de 18,11 % en 2022, et déjà +11,74 % depuis le début de 2025.

Le Bitcoin suit la même trajectoire : environ 5 000 dollars début 2020, dépassant 70 000 dollars en 2021, puis des fluctuations, mais une tendance globale haussière ; même les obligations d’État et l’immobilier, actifs traditionnels, ont connu plusieurs hausses importantes durant cette période.

Dans un contexte où « acheter en baisse garantit des gains, et détenir n’importe quel actif plus d’un an rapporte », il est difficile de distinguer si le succès des particuliers vient de leur compétence ou de la chance.

Cela soulève une question clé : les comportements apparemment matures des particuliers résisteront-ils à un « véritable marché baissier » ? Pour la plupart des investisseurs de la génération Z et des millennials, le plus long « repli du marché » qu’ils aient connu fut la chute liée à la pandémie, durant 33 jours ; la peur inflationniste de 2022 a causé une souffrance temporaire, mais le marché s’est rapidement redressé.

La célèbre citation de Warren Buffett — « Ce n’est qu’en voyant la marée descendre qu’on découvre qui nage nu » — est particulièrement pertinente ici. Les particuliers sont peut-être vraiment plus intelligents, disciplinés et informés que les générations précédentes ; ou alors, ils ne sont que les bénéficiaires d’un marché haussier où tous les actifs montent.

Seulement lorsque l’« environnement monétaire accommodant » prendra fin, et que les investisseurs feront face à des pertes continues de leurs portefeuilles, pourrons-nous vraiment trancher : la transformation de l’« argent stupide » en « argent intelligent » est-elle une évolution permanente, ou simplement un phénomène temporaire lié à des conditions de marché favorables ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News