Bonding Curve : Binance « saisit » la dynamique psychologique des petits investisseurs

TechFlow SélectionTechFlow Sélection

Bonding Curve : Binance « saisit » la dynamique psychologique des petits investisseurs

La courbe de bonding ne résout pas le problème de création de liquidité, mais augmente artificiellement le nombre de candidats afin de faire émerger le jeton Meme le plus probable.

Rédaction : Zuo Ye

Considérons une question : si Binance ne peut inévitablement pas empêcher la montée de Hyperliquid, comment alors maximiser ses intérêts ?

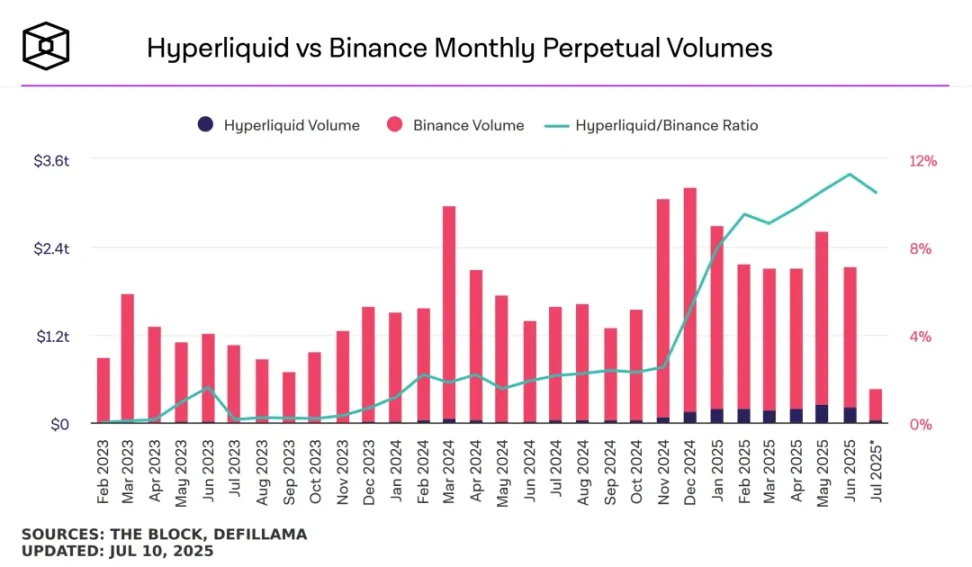

Légende : Comparaison du volume des contrats entre HyperLiquid et Binance. Source : @TheBlock__

Au moment où $PUMP affiche sur Hyperliquid des performances largement supérieures à celles des autres CEX, Binance, sous forte pression, répond en augmentant la liquidité de Binance Alpha. Notez bien qu’il s’agit d’augmenter la liquidité intra-pool Alpha, et non le taux de rendement des participants.

S’inscrire sur Binance signifiait auparavant être coté au comptant sur Binance, mais désormais cela équivaut davantage à entrer dans Alpha. Pour éviter la disparition de l’effet « listing Binance », on oriente donc vers Alpha, les contrats et la chaîne BNB. Toutefois, un exchange qui n'effectue pas de transactions serait trop étrange ; il faut donc renforcer l’aspect transactionnel d’Alpha.

En outre, doter $BNB de plus de valeur est crucial pour tout l’écosystème Binance-YZi-BNB Chain. Le revenu des détenteurs de BNB constitue une dette quotidienne pour Binance. En dehors de la valeur économique, il faut intégrer davantage de valeur d’utilisation, voire de valeur émotionnelle.

Résumons : deux raisons poussent Binance Alpha à ouvrir les transactions :

1. Contrer l’effet de cotation de Hyperliquid et accroître la liquidité globale de Binance ;

2. Renforcer la valeur utilitaire de $BNB et améliorer la stabilité de l’écosystème Binance.

Dans ce contexte, le partenariat entre Binance et FourMeme via une courbe de bonding pour le TGE devient compréhensible. Cela permet même de profiter de la vague de renaissance des lanceurs de Meme comme PUMP, puisque Bonk et MemeCore ont également connu le succès.

Pour plus de détails : PUMP/Bonk/$M, trois parts du marché Meme, deux chemins pour l’émission d’actifs

Choisir la courbe de bonding pour stimuler la liquidité initiale

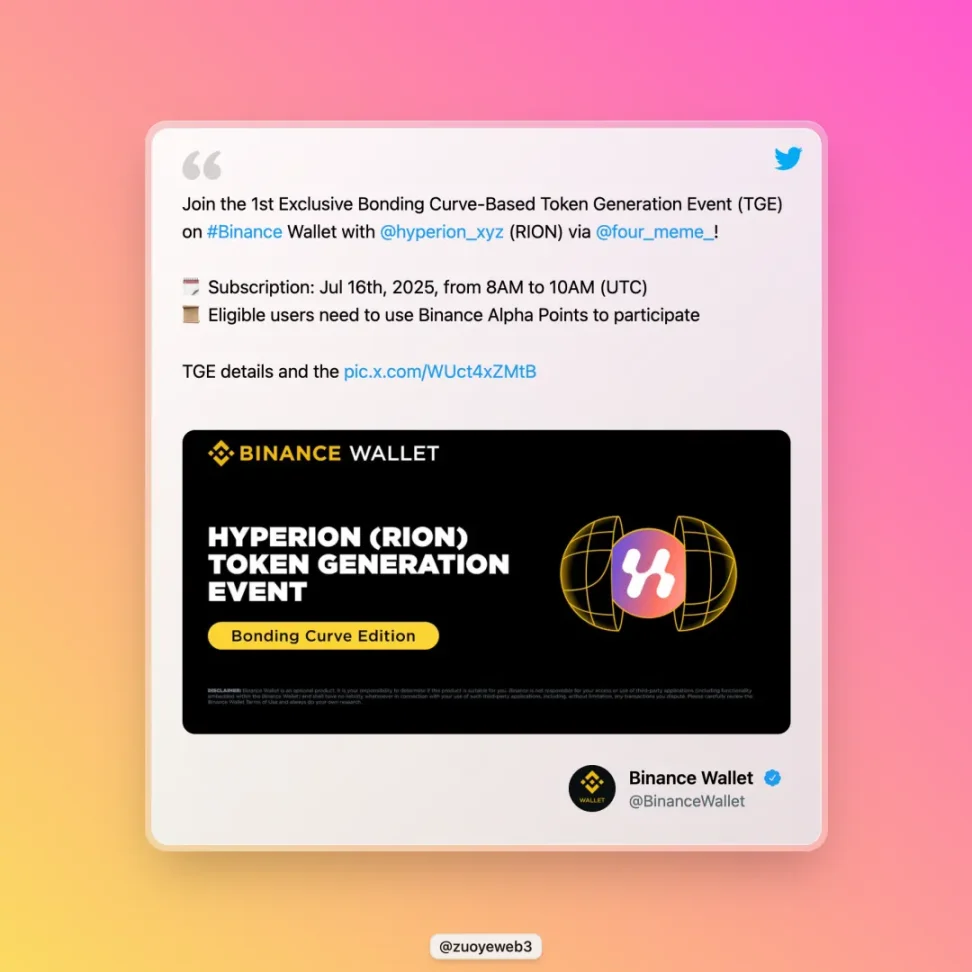

Selon l’annonce de Binance, le jeton concerné par cette courbe de bonding TGE est Hyperion, DEX d’Aptos.

Nous ne présenterons pas ici ce projet, ni aborderons le prix du jeton. Nous nous concentrons uniquement sur la logique du choix de la courbe de bonding par Binance, afin d’aider les fondateurs à réfléchir à leurs futures stratégies de cotation.

Légende : @hyperion_xyz/center. Source : @BinanceWallet

Après lecture de l’annonce, on retient que les participants doivent détenir du BNB, peuvent revendre leurs jetons dans le système de courbe de bonding après souscription réussie, puis accèdent au système normal de trading Alpha après la fin de l’événement. En réalité, cela encourage le trading intra-pool, une forme de pré-transaction avant Alpha.

Ce processus implique désormais au minimum quatre niveaux dans le système de trading de Binance : courbe de bonding → trading Alpha → trading de contrats → trading au comptant. Et ce système est sélectif : tous les projets ne seront pas forcément cotés sur le site principal de Binance.

Cela permet justement de masquer ou résoudre la crise actuelle de liquidité de Binance. En créant davantage de mécanismes de liquidité initiale, on observe que historiquement, la courbe de bonding n’a pas résolu le problème de création de liquidité, mais a artificiellement accru le nombre de candidats, afin de faire émerger le jeton Meme le plus prometteur.

En repensant l’histoire des DEX, c’est le LP Token qui a véritablement résolu l’offre de liquidité. Les mécanismes AMM ou order book nécessitent son appui pour fonctionner. Mais le problème de Binance est complexe : bien qu’il ne soit plus un projet précoce, il souffre du principal défaut des projets précoces — une liquidité en contraction et une capacité décroissante de $BNB à capter de la valeur.

Par comparaison, PumpFun utilise une courbe de bonding interne + un pool AMM externe. La courbe de bonding comporte un paradoxe intrinsèque : plus la demande est forte, plus le prix augmente. Comme si, plus la demande immobilière augmente, plus les prix grimpent à Yanjiao. Dès que le point de basculement du marché est atteint, l’effondrement est immédiat, sans amortissement possible.

PumpFun n’a pas résolu ce paradoxe naturel, mais a extrêmement réduit le coût de lancement, attirant ainsi davantage de tentatives. Si Yanjiao baisse, Dubaï pourrait monter. La mobilité mondiale et les essais illimités dans la crypto font de l’environnement interne le terrain de lancement le moins cher : 1 000 lancements internes produisent 10 passages sur DEX externes, dont 1 seul arrive sur un CEX.

Si le nombre de plateformes internes atteignait 10 millions, la liquidité du marché exploserait instantanément, profitant aux marchés internes, DEX externes et CEX. Bien sûr, cela finira inévitablement par s’effondrer.

Faisons ici une prédiction : les événements Binance Alpha Bonding Curve TGE vont augmenter dans les prochains temps, sinon ils n’auront aucun effet sur la génération de liquidité ni sur la redirection vers le site principal et $BNB.

Plus encore, la courbe de bonding ressemble en réalité à un mécanisme de stablecoin avec rebase. La première repose sur l’hypothèse « plus la demande est forte, plus le prix augmente → meilleure liquidité ». La seconde suit la logique « plus on achète, plus les réserves sont solides + plus on vend, plus les profits augmentent → prix du stablecoin plus stable ».

Les deux partagent des problèmes similaires : elles reposent toutes deux sur la loi des grands nombres appliquée aux cas « normaux », négligeant les événements extrêmes. Selon la règle 80/20, elles considèrent surtout les 80 %, ignorant les 20 % d’exceptions. L’une s’est effondrée sous le choc de Luna-UST, l’autre a vu sa liquidité aspirée par $TRUMP.

Analyser la dynamique psychologique, attendre le coup fatal

Le marché présente un phénomène de momentum : il monte plus haut que prévu, et inversement, chute plus bas que la valeur juste du marché.

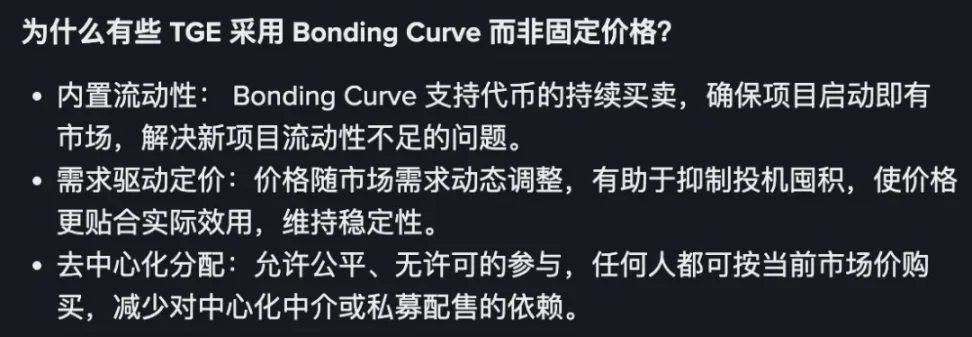

L’hypothèse fondatrice de la courbe de bonding est en soi fragile, mais elle correspond parfaitement aux besoins actuels de Binance :

-

Créer une liquidité initiale : Binance Alpha dispose déjà d’une base de marché suffisante. Il ne s’agit donc pas d’intégrer de la liquidité, mais de la positionner en amont, en redirigeant la liquidité future d’Alpha, ainsi que celle des DEX/CEX vers la zone de courbe de bonding ;

-

Stimuler la demande via l’anticipation des prix : tout comme le Pre-Market (pré-échange) joue sur la fixation du prix, la courbe de bonding suscite aussi une spéculation autour du prix, incitant ainsi les transactions. L’utilisateur ne veut pas rester spectateur du moment où la courbe s’effondre, il doit vendre ses jetons ;

-

Neutraliser l’effet de cotation : la courbe de bonding représente un jeu de marché. Binance l’utilise pour éviter que la baisse de l’effet de cotation n’affaiblisse la liquidité principale du site, obtenant théoriquement une valorisation plus équitable.

Légende : Raisons du choix de la courbe de bonding. Source : @BinanceWallet

Quel est le prix à payer alors ?

Comme mentionné précédemment, la version PumpFun de la courbe de bonding dépend d’un très grand nombre de plateformes internes pour faire émerger un produit star. Or, le nombre d’événements de cotation dans la zone Alpha de Binance reste insuffisant. Même en mobilisant tous les projets de toute la crypto, ce ne serait pas assez.

Toutefois, Binance Alpha assumera le rôle de découverte initiale du prix du projet. En prenant l’exemple de $JELLYJELLY, où Binance s’est allié à OKX pour contrer Hyperliquid, j’ai personnellement l’impression que les CEX vont s’unir contre Hyperliquid, Binance étant le premier concerné.

La tactique ultime pour capturer la liquidité consiste à découvrir le prix. Les petits investisseurs veulent toujours acheter au prix le plus bas et vendre au prix le plus élevé. Si Binance amplifie directement l’effet de cotation, il devra payer un prix beaucoup plus élevé. Mais en prétendant aider les petits à découvrir le prix le plus précoce, la liquidité viendra naturellement.

Ensuite, il suffit d’attendre un événement noir extrême pour frapper et faire exploser Hyperliquid : comme Bybit, fragilisé par un piratage, ou CZ/Binance, peu affecté par une amende de 4,2 milliards ; comme Hyperliquid, trop transparent, victime d’un retrait forcé, puis Binance intervient tranquillement, comme FTX, facilement renversé, tandis que CZ reste le grand frère dominant.

Conclusion

La taille est l’avantage majeur de Binance, la souplesse est l’arme offensive d’Hyperliquid. Jouer la montre, engager une guerre d’usure, est le choix raisonnable. Binance mise sur le signal des prix, Hyperliquid sur l’effet de cotation. La liquidité est le résultat de leur rivalité, pas la cause.

Seuls les utilisateurs d’Alpha sont pitoyables : vache, vache, pour qui travailles-tu ? Le sucre est si doux, pourquoi celui qui le cultive vit-il dans tant de souffrance ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News