Solana contre Ethereum : analyse comparative basée sur les données, le sentiment du marché et les catalyseurs – Solana peut-elle opérer un retournement de situation ?

TechFlow SélectionTechFlow Sélection

Solana contre Ethereum : analyse comparative basée sur les données, le sentiment du marché et les catalyseurs – Solana peut-elle opérer un retournement de situation ?

Cet article analysera, à partir de données, de l'humeur du marché, de la perception et des récits, si Solana a une chance de dépasser Ethereum.

Rédaction : Michael Nadeau, fondateur de The DeFi Report

Traduction : Glendon, Techub News

Note du traducteur : Au cours de ce cycle, Solana progresse avec une force irrésistible. Son jeton natif SOL a atteint un sommet historique de 264 USDT, tandis qu’Ethereum semble quelque peu stagner en comparaison. De plus, par rapport à juillet dernier, la capitalisation boursière de Solana par rapport à celle d’Ethereum est passée de 17 % à près de 30 %. Depuis les plus bas de décembre 2022, SOL a connu une croissance impressionnante de 25 fois, contre seulement 1,7 fois pour ETH. Ethereum manque-t-il de dynamisme ou n’a-t-il pas encore commencé à décoller ? C’est une question qui mérite réflexion. Cet article analyse, sur la base de données, d’indications de marché, de perception et de narration, si Solana pourrait avoir une chance de dépasser Ethereum, et quels catalyseurs restent disponibles pour faire monter le prix d’ETH.

En janvier 2023, la capitalisation boursière de Solana représentait seulement 3 % de celle d’Ethereum, un écart qui semblait alors insurmontable. Pourtant, d’ici juillet de cette année, cet écart s’est nettement réduit, la part de Solana grimpant à 17 % de celle d’Ethereum. À l’époque, nous avions écrit : « La capitalisation de SOL devrait-elle vraiment être inférieure de 83 % à celle d’ETH ? » Les données fondamentales semblaient répondre par la négative.

Depuis lors, le marché a réévalué SOL, dont la capitalisation a continué sa forte progression jusqu’à atteindre près de 30 % de celle d’Ethereum. Face à ce changement, je relance donc la question : la capitalisation de SOL devrait-elle vraiment être inférieure de 70 % à celle d’ETH ?

Le marché est-il toujours dans un état de confusion ? Examinons cela de plus près.

SOL vs ETH (et les principaux L2) :

Comparaison des données

Lorsqu’on compare Solana et Ethereum, un facteur important entre en jeu : les réseaux de deuxième couche (L2) – Arbitrum, Base, Optimism, Blast, Celo, Linea, Mantle, Scroll, Starknet, zkSync, Immutable et Manta Pacific.

Nous considérons que ces L2 ne créent pas seulement une nouvelle demande pour l’espace bloc d’Ethereum L1, mais renforcent également l’effet réseau d’ETH en tant qu’actif central. Ainsi, inclure ces L2 dans la comparaison entre Solana et Ethereum offre une perspective bien plus complète et nuancée.

Frais

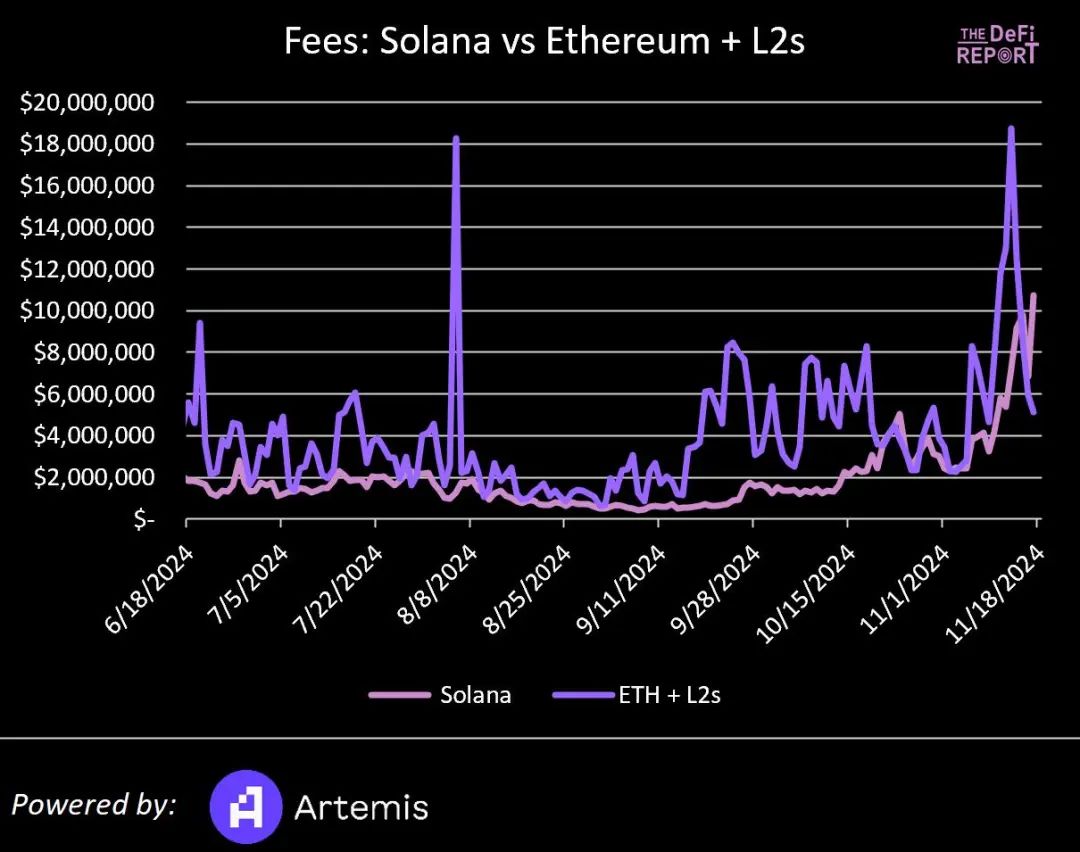

Au deuxième trimestre 2024, les revenus de frais de Solana ont atteint 151 millions USD, soit environ 27 % du total combiné des frais d’Ethereum et des principaux L2.

Au cours des 90 derniers jours, les revenus de frais de Solana ont atteint 192 millions USD, soit environ 49 % du total combiné des frais d’Ethereum (374 millions USD) et des principaux L2 (21 millions USD).

Notez que ces frais incluent uniquement les frais de gaz, et excluent les frais MEV (valeur maximale extractible).

Volume des échanges DEX

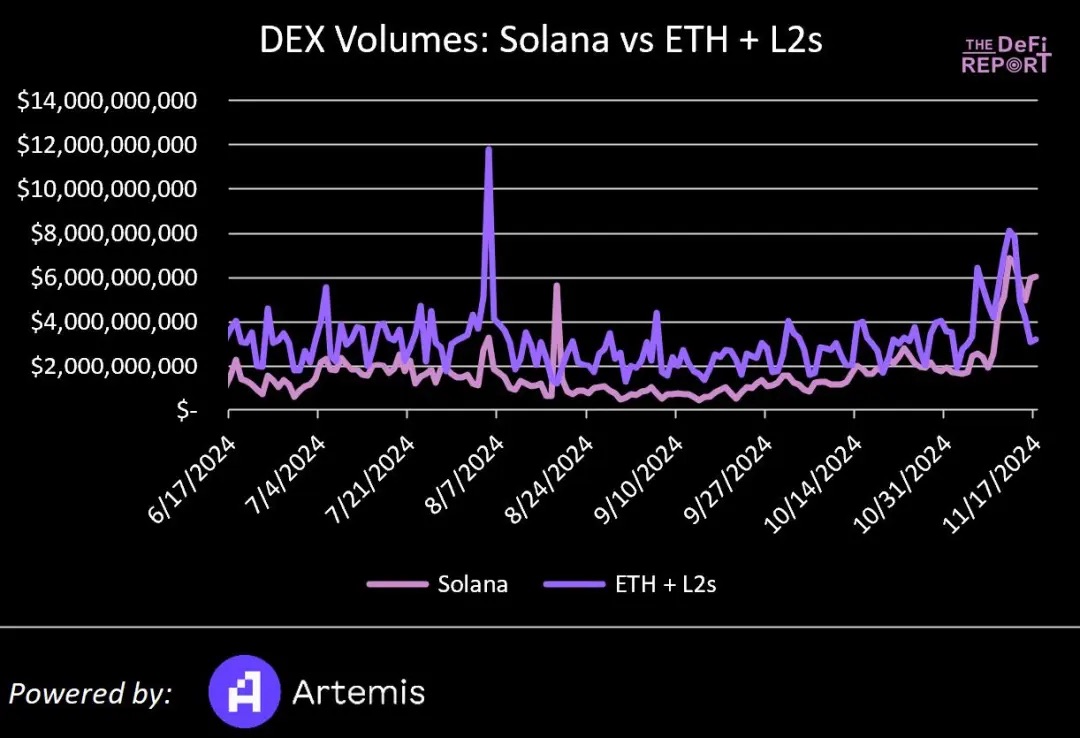

Solana a enregistré un volume d’échanges DEX de 108 milliards USD au deuxième trimestre, soit environ 36 % du volume total d’Ethereum et des principaux L2.

Au cours des 90 derniers jours, ce volume a augmenté à 153 milliards USD, représentant désormais environ 57 % du volume combiné d’Ethereum (125,5 milliards USD) et des principaux L2 (145 milliards USD).

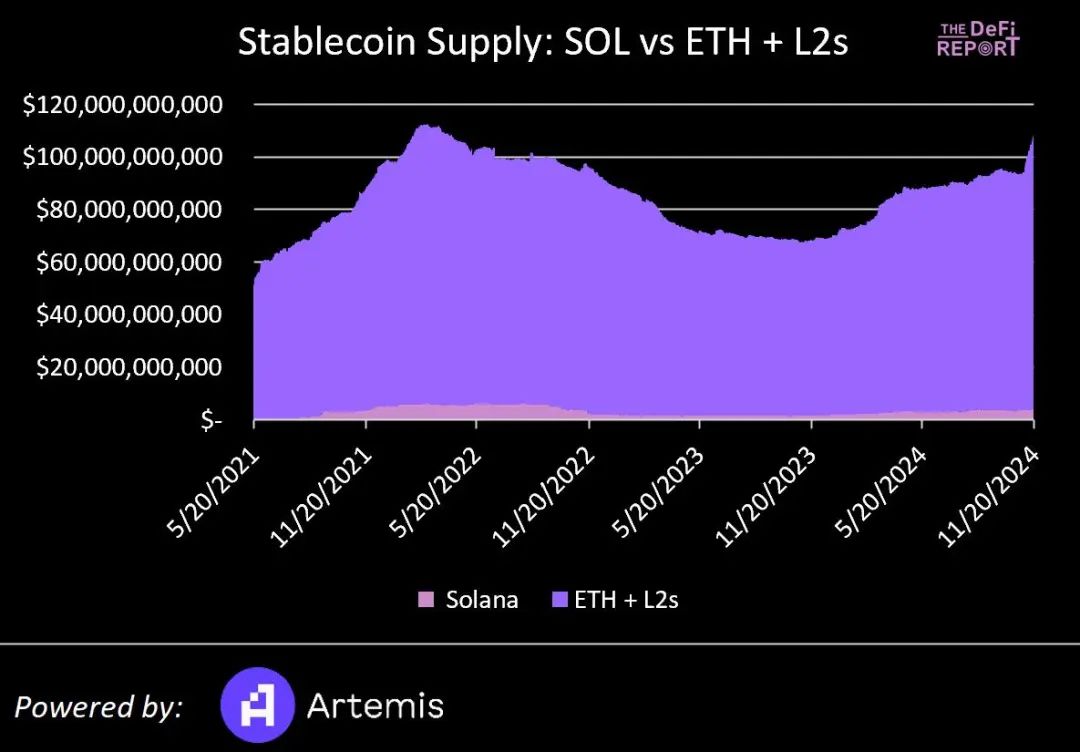

Offre de stablecoins

En juillet 2024, l’offre de stablecoins sur Solana était d’environ 3,1 milliards USD, soit 3,5 % de l’offre totale sur Ethereum et ses L2.

Actuellement, cette offre atteint 4,3 milliards USD, soit 4,1 % du total combiné d’Ethereum + L2.

Notez qu’Arbitrum possède déjà une offre de stablecoins supérieure à celle de Solana, et que Base en détient environ 80 % du niveau de Solana.

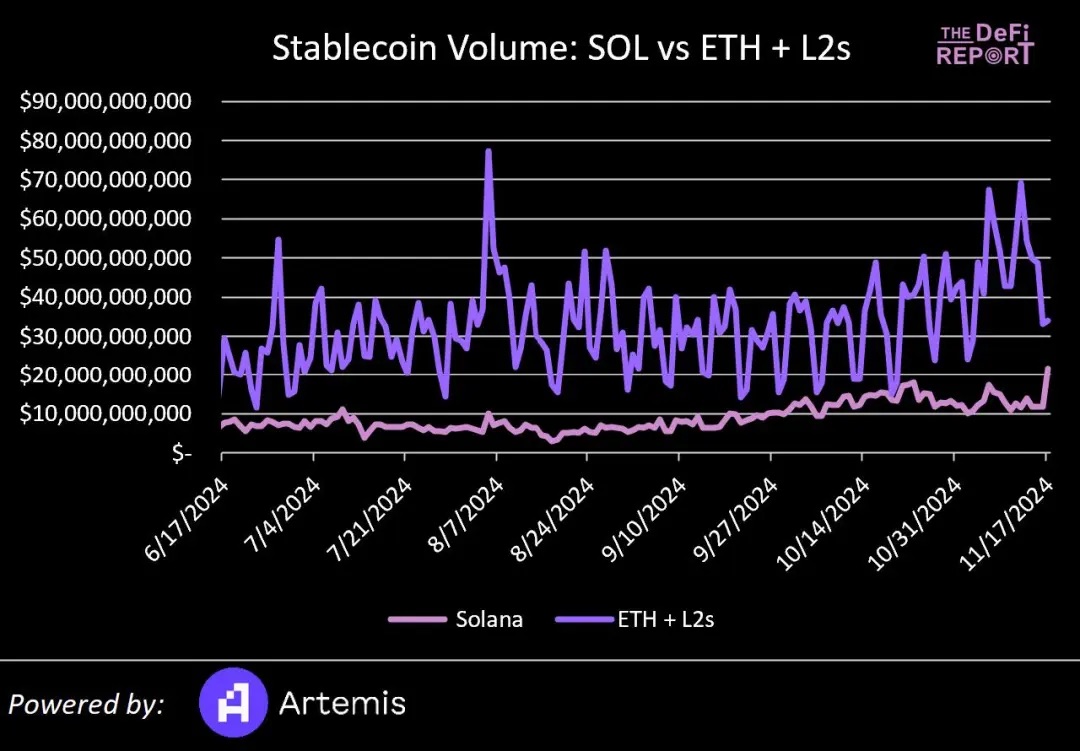

Volume des transactions de stablecoins

Au deuxième trimestre, le volume des transactions de stablecoins sur Solana a atteint 4 700 milliards USD, soit 1,9 fois celui d’Ethereum et des principaux L2.

Cependant, au cours des 90 derniers jours, ce volume est tombé à 963 milliards USD – soit environ 30 % du volume combiné d’Ethereum (1 900 milliards USD) et des L2 (1 260 milliards USD).

Pourquoi ce recul sur Solana ?

Nous pensons que la hausse du deuxième trimestre était principalement due à du wash trading (transactions circulaires) et à des robots / algorithmes de trading.

De plus, selon les données d’Artemis, seules environ 6 % des transactions de stablecoins sur Solana sont des transferts pair-à-pair. Sur Ethereum L1, ce chiffre approche 30 %, ce qui indique que l’utilisation d’Ethereum pour des activités non spéculatives est bien plus élevée que sur Solana.

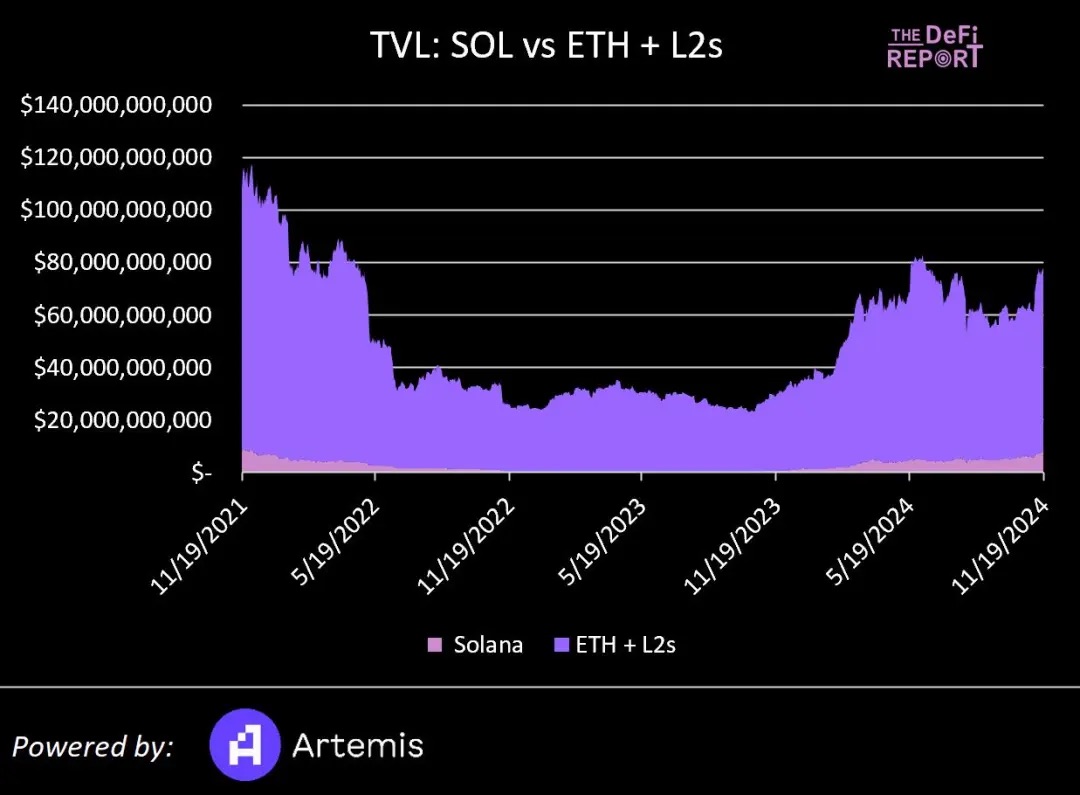

TVL (Total Value Locked)

À la fin du deuxième trimestre, le TVL de Solana était de 4,2 milliards USD, soit environ 6,3 % du TVL combiné d’Ethereum (60,3 milliards USD) et des principaux L2 (9,5 milliards USD).

Actuellement, le TVL de Solana a grimpé à 8,2 milliards USD, représentant désormais 12 % du total combiné d’Ethereum et des L2.

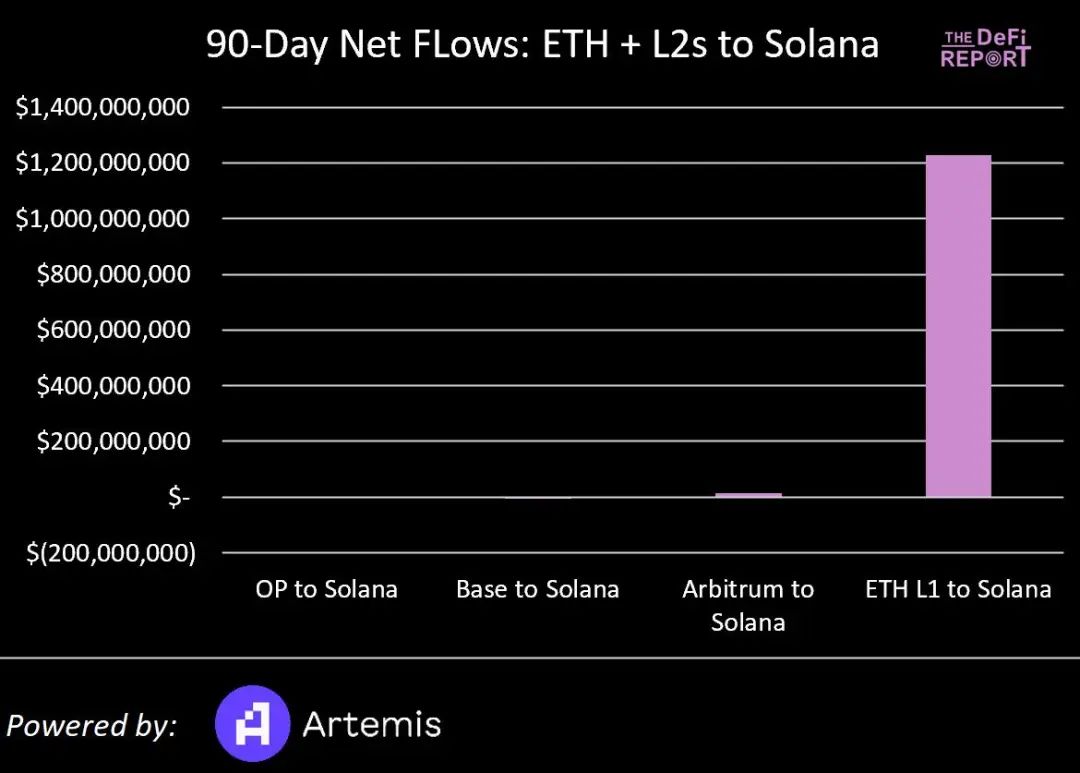

Flux de capitaux

Au cours des 90 derniers jours, Solana a attiré plus de 1,2 milliard USD de TVL depuis Ethereum, soit environ 2 % du TVL d’Ethereum L1. Pendant la même période, il a également drainé 14 millions USD depuis Arbitrum.

Parallèlement, Solana a perdu une partie de son TVL vers OP (540 000 USD) et Base (5 millions USD).

Synthèse des performances sur 90 jours pour Solana :

1. Représente 49 % des revenus de frais d’Ethereum (contre 27 % fin T2).

2. Représente 57 % du volume DEX d’Ethereum (contre 36 % fin T2).

3. Représente 4,1 % de l’offre de stablecoins d’Ethereum (contre 3,5 % en T2).

4. Représente 30 % du volume de transactions de stablecoins d’Ethereum (loin des 190 % fin T2).

5. Représente 12 % du TVL d’Ethereum (contre 6 % fin T2).

6. Solana a attiré légèrement moins de 2 % du TVL d’Ethereum.

Rappelons-le : le marché valorise actuellement SOL à près de 70 % de la capitalisation d’Ethereum. Nous examinerons plus en détail la pertinence de cette valorisation plus loin. Avant cela, analysons quelques aspects qualitatifs.

Sentiment du marché, perception et narration

Dans le domaine des cryptomonnaies, les mouvements de prix devancent souvent la perception, la narration et les fondamentaux. Compte tenu de la trajectoire de SOL et ETH, la narration actuelle pourrait vous amener à croire que Solana est sur le point de dépasser Ethereum.

La réalité, cependant, est que Solana fonctionne aujourd’hui principalement comme un casino pour Memecoins. Certes, des projets sérieux existent sur Solana, comme Helium ou Hivemapper, mais la dynamique des prix (et des fondamentaux) est largement tirée par ce casino. Selon mes informations, ce phénomène commence à affecter subtilement la perception de cette blockchain à Wall Street.

Par conséquent, même si la narration actuelle est favorable à Solana, nous devrions anticiper un possible retournement. Si Ethereum rebondit en 2025, la narration pourrait passer rapidement de « l’ère d’Ethereum est terminée » à « l’avenir de la finance passe par Ethereum ».

En parallèle, l’acceptation par Solana du statut de « casino à Memecoins » pourrait nuire à sa perception globale et affaiblir sa narration à long terme.

Catalyseurs

Ethereum

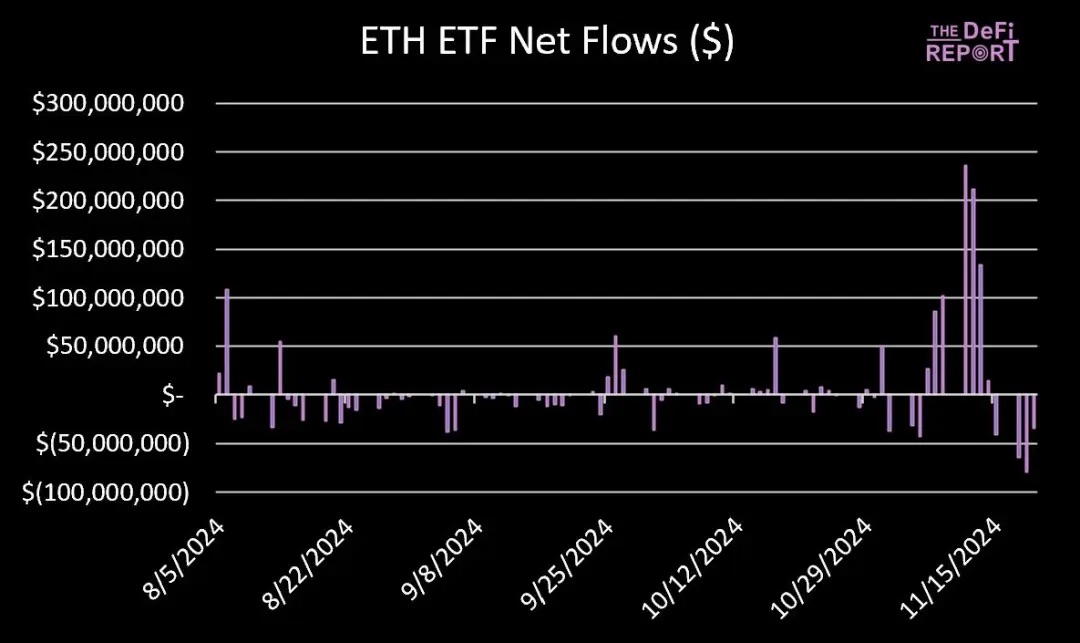

ETF (Fonds négociés en Bourse)

Les ETF spot sur Ethereum commencent enfin à voir des entrées de capitaux, bien que modestes comparées aux ETF Bitcoin. Au 20 novembre, les flux nets des ETF spot Ethereum s’élèvent à 469 millions USD, soit seulement 1,7 % des flux des ETF Bitcoin spot, très en dessous de notre estimation initiale de capture de 10-20 %.

Jusqu’ici, cette réalité s’écarte fortement de nos prévisions, mais cet écart ne durera probablement pas. Nous pensons toujours que, à mesure que le cycle progressera, les capitaux se tourneront vers Ethereum.

DeFi et actifs du monde réel (RWA)

Avec une réglementation mondiale qui s’éclaircit, nous surveillons si la narration autour du DeFi et des RWA va prendre de l’ampleur. Dans ce cas, nous pourrions voir des entreprises comme Blackrock pousser davantage de fonds à se tokeniser sur chaîne.

Trois raisons à cela : 1. Elles souhaitent tokeniser des actifs existants pour améliorer l’efficacité de la comptabilité et de la gestion via la blockchain ; 2. Elles veulent capter les frais liés à la transformation des services financiers traditionnels ; 3. Blackrock a tout intérêt à donner plus d’utilité à Ethereum en tant qu’infrastructure financière, facilitant ainsi la légitimation de ses produits ETF.

Une fois qu’un nombre croissant de fonds seront tokenisés, nous pourrions assister à l’émergence de nouveaux cas d’usage dans un « DeFi autorisé » (Permissioned DeFi), destiné aux échanges d’actifs.

En effet, si Ethereum parvenait maintenant à afficher une tendance haussière positive, une nouvelle narration le désignant comme « la chaîne de Wall Street » pourrait émerger.

Coinbase et Base

Parmi les L2 d’Ethereum, Base se distingue par sa croissance rapide en frais, utilisateurs actifs et volume de transactions de stablecoins, devenant ainsi le L2 le plus dynamique. Étant donné la valeur bénéficiaire que Base apporte à Coinbase (environ 68 millions USD à ce jour en 2024), cela pourrait servir de modèle pour d’autres institutions financières souhaitant lancer leur propre L2 sur Ethereum.

Imaginez que JPMorgan, Blackrock, Fidelity ou Robinhood annoncent chacun leur L2 sur Ethereum – que se passerait-il ?

Cela renforcerait clairement la narration potentielle d’Ethereum comme « la chaîne de Wall Street ».

La frénésie autour des Memecoins sur Solana

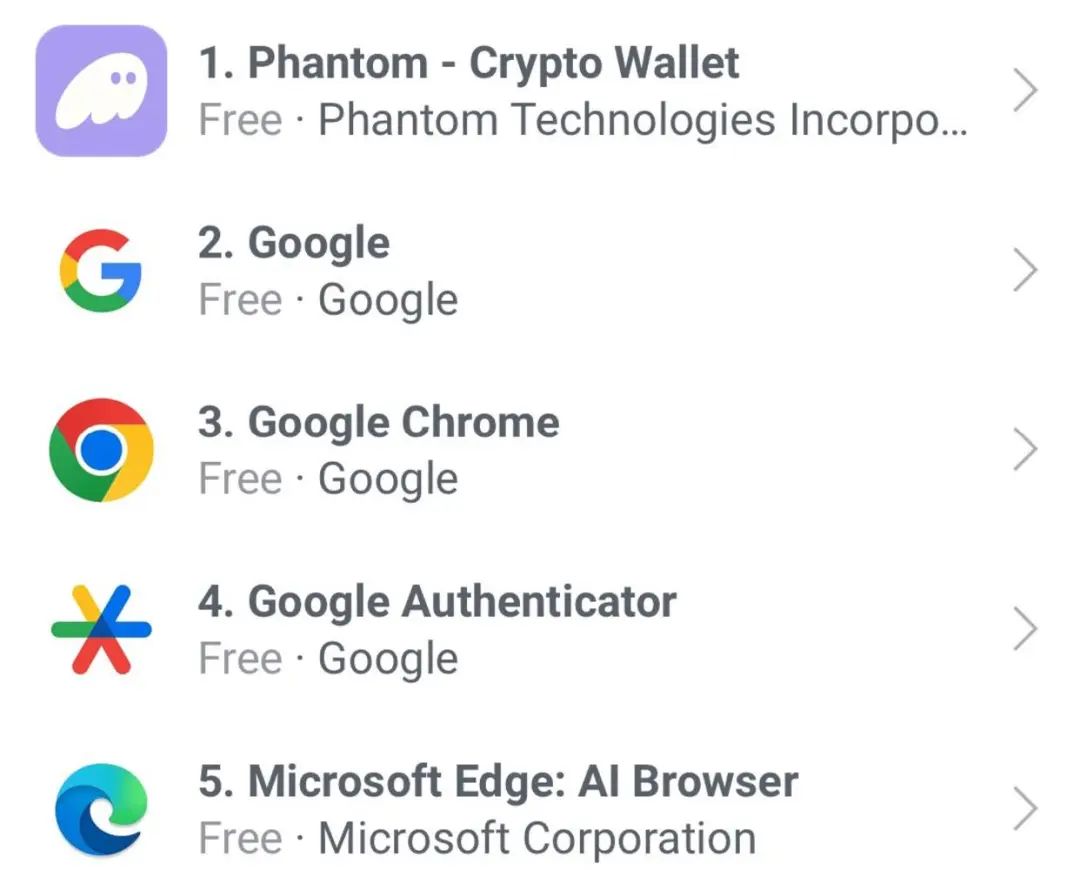

Récemment, Phantom a dépassé Google pour devenir l’application utilitaire gratuite numéro un sur l’App Store d’Apple.

C’est un signe clair que Solana attire massivement de nouveaux utilisateurs vers les cryptomonnaies. Mais c’est aussi un indicateur de surchauffe du marché.

La question suivante est : reste-t-il de la place à la croissance ?

Les investisseurs particuliers sont effectivement entrés sur le marché, bien que dans une moindre mesure qu’au cycle précédent. Un indicateur consiste à observer les vues des grandes chaînes YouTube crypto. Comme le montre le graphique ci-dessous, l’activité actuelle reste environ 50 % en dessous des sommets du cycle précédent.

Nous pensons que ce chiffre pourrait atteindre des niveaux extrêmes une fois que Bitcoin aura franchi la barre des 100 000 USD, mais à court terme, nous restons prudents.

Un ETF sur SOL ?

Concernant un ETF SOL, le Chicago Board Options Exchange (Cboe) a déposé auprès de la SEC quatre demandes d’ETF spot Solana, portées par VanEck, 21 Shares, Canary Capital et Bitwise. Compte tenu des changements à venir à la SEC, nous pourrions voir apparaître un ETF SOL dès l’année prochaine. Toutefois, contrairement à Bitcoin et Ethereum, SOL ne dispose pas encore d’un marché à terme réglementé aux États-Unis – un critère clé souligné par la SEC lors de l’approbation des ETF Bitcoin et Ethereum.

Ainsi, le risque ici est que l’annonce puisse devenir un événement de type « acheter le bruit, vendre la nouvelle » (Buy the rumor, Sell the news), comme nous l’avons observé jusqu’ici avec les ETF Ethereum. (Note de Techub News : « acheter le bruit, vendre la nouvelle » désigne une stratégie où les investisseurs agissent sur des rumeurs non confirmées, puis vendent lorsque l’information est officialisée.)

Firedancer

Firedancer est crucial pour l’avenir de Solana.

Firedancer est un nouveau client validateur pour Solana développé par Jump Crypto. Il promet d’améliorer significativement les performances, la fiabilité et l’évolutivité de Solana grâce à un meilleur traitement des transactions concurrentes. Il augmentera aussi l’efficacité du réseau et réduira les coûts d’exploitation pour les opérateurs de nœuds.

Plus important encore, Firedancer éliminera le point de défaillance unique (SPOF) actuel de Solana et diminuera la probabilité d’un arrêt futur de la chaîne. (Note de Techub News : un point de défaillance unique est un élément dont la panne entraîne l’arrêt complet d’un système. Solana utilise un mécanisme de consensus hybride combinant Proof of History (PoH) et Proof of Stake (PoS), optimisé pour la performance mais potentiellement vulnérable à ce type de risque.)

Firedancer devrait être prêt pour le déploiement sur mainnet en 2025. Bien que nous pensions qu’il sera bénéfique pour Solana, il ne constitue probablement pas un catalyseur majeur de prix pendant ce cycle.

Les réseaux d’infrastructure physique décentralisée (DePIN)

Pour l’instant, la narration autour des DePIN n’a pas vraiment décollé. Helium, réseau sans fil décentralisé, a gagné 147 % depuis le début de l’année, mais reste 43 % en dessous de son sommet cyclique. Hivemapper, réseau cartographique décentralisé, a grimpé de 164 %, mais reste 80 % en dessous de son pic. Contrairement à juillet, notre confiance dans le secteur DePIN a diminué. Par ailleurs, nous observons que les Memecoins (et dans une certaine mesure Bitcoin) attirent l’attention et la liquidité des autres domaines du marché.

Réseaux sociaux

En juillet, j’avais écrit que nous pourrions voir une application de média social intégrant les cryptos, lancée par des célébrités ou influenceurs, devenir grand public. Cela reste possible, mais actuellement, cette « économie de l’attention » s’exprime surtout via les Memecoins. À court terme, un changement semble difficile.

Conclusion

La capitalisation de SOL devrait-elle vraiment être inférieure de 70 % à celle d’ETH ?

Compte tenu des éléments suivants :

-

SOL/ETH atteint un nouveau sommet historique

-

Au cours des dernières années, la valorisation relative de SOL par rapport à ETH a été multipliée par 10

-

Depuis les plus bas de décembre 2022, SOL a bondi de 25 fois, contre seulement 1,7 fois pour ETH

-

Les fondamentaux on-chain de Solana reposent largement sur les échanges de Memecoins

Nous penchons pour dire que la valorisation relative de SOL est justifiée. Mais la question centrale est : SOL peut-il continuer à surpasser ETH, voire le dépasser ?

Dans notre rapport de juillet, nous avions anticipé que les ETF Ethereum dépasseraient SOL après leur lancement, et que la capitalisation de SOL atteindrait un plafond autour de 25 % de celle d’Ethereum durant ce cycle. En réalité, deux erreurs se sont produites : les ETF Ethereum ont plutôt suivi un scénario de « vente au bruit », bien que nous soyons toujours convaincus que la demande viendra ; et SOL a poursuivi sa hausse, accompagnant Bitcoin.

Actuellement, Bitcoin connaît une forte hausse ces dernières semaines. Nous anticipons une certaine volatilité et des corrections d’ici la fin de l’année, mais le marché conserve un potentiel haussier pour 2025.

Historiquement, lors du dernier cycle, Bitcoin avait atteint son sommet au quatrième trimestre 2020, et Ethereum son pic en février 2021, réalisant ensuite une hausse de 5,4 fois au cours des quatre premiers mois de l’année.

Rappelons-le : dans les cryptomonnaies, les prix précèdent souvent la narration.

Le marché pourrait connaître une trajectoire similaire cette fois-ci. Si c’est le cas, nous pourrions assister en 2025 à un retournement positif du sentiment et de la narration autour d’Ethereum.

Quant à Solana, en tant que « casino grand public / chaîne des Memecoins », il pourrait rencontrer certains obstacles.

Bien sûr, une vision alternative existe : « Ce qui performe bien au début d’un cycle continue généralement de bien performer en fin de cycle » – ce qui soutient fortement la poursuite de la hausse de SOL.

En résumé, nous estimons que le marché a largement réévalué la valorisation relative de SOL face à ETH, et que les fondamentaux actuels correspondent grosso modo à cette valorisation. Toutefois, l’avenir reste incertain. Ce qui adviendra ensuite, seul le temps nous le dira.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News