15 milliards de dollars américains en jeu : où MicroStrategy va-t-il emmener le bitcoin ?

TechFlow SélectionTechFlow Sélection

15 milliards de dollars américains en jeu : où MicroStrategy va-t-il emmener le bitcoin ?

La seule menace potentielle pour MicroStrategy est un grand détenteur de bitcoin.

Rédaction : 0xTodd

D'abord, réjouissons-nous tous pour le Bitcoin qui atteint les 98 000 dollars !

Sans aucun doute, les ETF ont été les principaux artisans de la montée du Bitcoin de 40K à 70K, et MicroStrategy (MicroStrategy) est désormais le principal moteur entre 70K et 100K.

Beaucoup comparent aujourd'hui MicroStrategy à une version BTC de Luna, ce qui me met un peu mal à l'aise car Bitcoin est ma cryptomonnaie préférée, tandis que Luna est justement celle que je déteste le plus.

J'espère que ce post aidera à mieux comprendre la relation entre MicroStrategy et Bitcoin.

Voici d'emblée quelques conclusions :

-

MicroStrategy n'est pas Luna, son coussin de sécurité est bien plus épais.

-

MicroStrategy accumule du Bitcoin via des obligations et des émissions d'actions.

-

La prochaine échéance de remboursement de MicroStrategy n'intervient qu'en 2027, soit encore plus de deux ans devant nous.

-

Le seul risque faible auquel MicroStrategy fait face provient des grands détenteurs (whales) de Bitcoin.

MicroStrategy n'est pas Luna, il dispose d'une marge de sécurité nettement supérieure

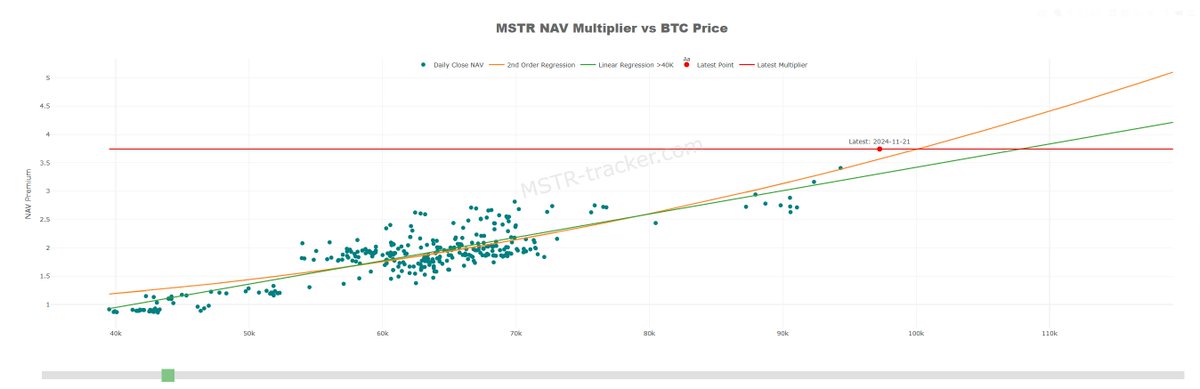

Valeur nette de MSTR vs prix du Bitcoin

À l'origine, MicroStrategy était une entreprise logicielle possédant de fortes plus-values latentes sur ses comptes, qui a décidé d'arrêter d'investir dans sa production traditionnelle. Depuis 2020, elle a commencé à investir personnellement dans le Bitcoin.

Lorsqu'elle a épuisé ses liquidités initiales, MicroStrategy s'est endettée pour continuer à acheter du Bitcoin. Son levier est un levier hors bourse, consistant précisément à émettre des obligations d'entreprise afin d'emprunter pour acheter davantage de Bitcoin.

La différence fondamentale avec Luna réside dans le fait que Luna et UST s'imprimaient mutuellement, rendant UST une monnaie sans ancrage réel, uniquement soutenue par un taux d'intérêt fictif de 20 %. En revanche, MicroStrategy revient à faire des achats réguliers en fonds de marché combinés à un effet de levier, c’est-à-dire emprunter pour parier à la hausse — un pari qui s'est avéré correct.

Bitcoin est infiniment plus répandu que UST, et l'influence de MicroStrategy sur Bitcoin est bien moindre que celle de Luna sur UST. C’est une simple question de logique : un rendement quotidien de 2 % relève du schéma de Ponzi, alors qu’un rendement annuel de 2 % correspond à une banque. La quantité change la qualité. De plus, MicroStrategy n'est pas le seul facteur déterminant pour Bitcoin. Ainsi, MicroStrategy n'est absolument pas Luna.

MicroStrategy accumule du Bitcoin grâce aux obligations et à la vente d'actions

Pour lever rapidement des fonds, MicroStrategy a émis plusieurs séries d'obligations représentant au total 5,7 milliards de dollars américains (pour donner une idée, cela représente environ 1/15e de la dette de Microsoft).

Ces sommes ont presque entièrement servi à accumuler toujours plus de Bitcoin.

Tout le monde connaît le levier en bourse : vous déposez du Bitcoin comme garantie, et l'exchange (ou d'autres utilisateurs) vous prête de l'argent. Mais le levier hors bourse fonctionne différemment.

Tous les créanciers ne s'inquiètent que d'une chose : être remboursés. Sans garantie physique, pourquoi accepteraient-ils de prêter à MicroStrategy ?

Les émissions d'obligations de MicroStrategy sont intéressantes. Depuis plusieurs années, l'entreprise émet des obligations convertibles.

Voici comment ces obligations convertibles fonctionnent, prenons un exemple concret :

Les détenteurs d'obligations ont le droit de convertir leurs titres en actions MSTR, selon deux phases :

1. Phase initiale :

-

Si le cours de l'obligation baisse de plus de 2 %, le créancier peut exercer son droit de conversion, transformer ses obligations en actions MSTR et les vendre pour récupérer son capital initial ;

-

Si le cours de l'obligation reste stable voire augmente, le créancier peut vendre directement ses obligations sur le marché secondaire pour récupérer son capital.

2. Phase finale : Lorsque l'obligation arrive à échéance, la règle des 2 % n'est plus applicable. Le détenteur peut soit demander le remboursement en espèces, soit convertir directement ses obligations en actions MSTR.

Analysons maintenant cette situation du point de vue du créancier : c'est globalement une affaire gagnante.

-

Si Bitcoin baisse mais que MSTR dispose de liquidités, le créancier est remboursé en espèces ;

-

Si Bitcoin baisse et que MSTR manque de liquidités, le créancier bénéficie tout de même d'une garantie ultime : la conversion en actions pour récupérer son capital ;

-

Si Bitcoin monte, MSTR monte aussi, et le créancier peut renoncer au remboursement en espèces pour obtenir davantage de valeur via la conversion en actions.

En résumé, il s'agit d'un investissement à seuil bas élevé et potentiel haut, ce qui explique pourquoi MicroStrategy a pu lever des fonds si facilement.

Heureusement — ou plutôt, fidèlement — MicroStrategy a choisi Bitcoin.

Et Bitcoin ne l'a pas déçu.

Évolution du cours de MicroStrategy en 2024

Avec la hausse continue du Bitcoin, la valeur des Bitcoins accumulés précocement par MicroStrategy a considérablement augmenté. Selon les principes classiques et intemporels de la bourse, plus une entreprise possède d'actifs, plus sa valorisation devrait être élevée.

Par conséquent, le cours de l'action MicroStrategy a explosé.

Le volume quotidien de MicroStrategy dépasse désormais celui de NVIDIA, le grand favori absolu de cette année. MicroStrategy dispose donc désormais de davantage d'options.

Elle ne se contente plus d'émettre des obligations, mais peut aussi émettre de nouvelles actions pour lever des fonds.

À la différence de nombreuses cryptomonnaies « meme » ou des développeurs Bitcoin qui ne peuvent pas créer de nouvelles unités, les entreprises traditionnelles peuvent émettre de nouvelles actions après avoir respecté les procédures requises.

La récente progression du Bitcoin, passant de légèrement plus de 80K à 98K actuellement, doit beaucoup à MicroStrategy. Oui, MicroStrategy a émis de nouvelles actions, générant ainsi 4,6 milliards de dollars.

PS : Une société dont le volume d'échanges dépasse celui de NVIDIA mérite amplement cette liquidité.

Parfois, lorsqu'on admire une entreprise réalisant des profits exceptionnels, on doit également admirer son audace exceptionnelle.

À l’inverse de nombreuses sociétés de la crypto qui vendent leurs actifs pour retirer des bénéfices immédiats, MicroStrategy, fidèle à elle-même, adopte une vision à long terme. Elle a réinvesti intégralement l'argent obtenu par la vente de ses actions dans l'achat de Bitcoin, propulsant ainsi le prix jusqu'à 98K.

À ce stade, vous devriez comprendre le tour de magie de MicroStrategy :

Acheter du Bitcoin → Hausse du cours de l'action → S'endetter davantage pour acheter plus de Bitcoin → Bitcoin monte → Cours de l'action grimpe davantage → Nouvel endettement → Acheter encore plus de Bitcoin → Cours de l'action continue de monter → Émission d'actions vendues contre liquidités → Acheter davantage de Bitcoin → Cours de l'action poursuit sa hausse…

Un spectacle présenté par le grand magicien MicroStrategy.

La prochaine échéance de remboursement de MicroStrategy est en 2027, nous avons encore au moins trois ans devant nous

Même les meilleurs magiciens finissent par voir leur tour dévoilé.

De nombreux vendeurs à découvert sur MSTR pensent que nous sommes déjà entrés dans une phase baissière, voire soupçonnent l'arrivée d'un "moment Luna".

Mais est-ce vraiment le cas ?

Selon les dernières statistiques, le coût moyen d'acquisition du Bitcoin par MicroStrategy est de 49 874 dollars. Cela signifie qu'elle réalise actuellement un gain non réalisé d'environ 100 % — une marge de sécurité extrêmement confortable.

Imaginons le pire scénario : même si Bitcoin chutait de 75 % dès maintenant (ce qui est presque impossible), tombant à 25 000 dollars, alors quoi ?

MicroStrategy utilise un levier hors bourse, il n'y a donc aucun mécanisme de liquidation. Les créanciers mécontents ne pourraient au maximum convertir leurs obligations en actions MSTR à l'échéance prévue, puis les jeter rageusement sur le marché.

Même si MSTR s'effondrait jusqu'à zéro, MicroStrategy ne serait toujours pas obligée de vendre ses Bitcoins, car la première échéance de remboursement de ses dettes… n'arrive qu'en février 2027.

Regardez bien : ni en 2025, ni en 2026, mais bien en février 2027.

C'est-à-dire qu'il faudrait attendre février 2027, avec une chute massive du Bitcoin et l'absence totale d'intérêt pour les actions de MicroStrategy, pour que l'entreprise doive vendre une partie de ses Bitcoins.

Bref, il reste encore plus de deux ans pour continuer à danser sur cette musique.

Telle est la magie du levier hors bourse.

Vous pourriez demander : MicroStrategy pourrait-elle être contrainte de vendre du Bitcoin à cause des intérêts ?

La réponse reste négative.

Grâce aux obligations convertibles, les créanciers étant globalement assurés de réaliser un profit, les taux d'intérêt sont très bas. Par exemple, l'émission arrivant à échéance en février 2027 a un taux d'intérêt de 0 %.

Les créanciers ne visent que la valeur potentielle des actions MSTR.

Les autres émissions ont des taux d'intérêt de 0,625 %, 0,825 %, et une seule atteint 2,25 %, ce qui reste négligeable. Il n'y a donc aucune inquiétude à avoir concernant les frais d'intérêt.

Taux d'intérêt des principales obligations de MicroStrategy, source : BitMEX

La seule menace relative à MicroStrategy provient des grands détenteurs historiques de Bitcoin

À ce stade, MicroStrategy et Bitcoin sont devenus interdépendants.

De plus en plus d'entreprises envisagent désormais d'imiter la stratégie audacieuse de David Saylor, le grand illusionniste du monde Bitcoin.

Par exemple, une société minière cotée MARA vient juste d'émettre un emprunt obligataire convertible de 1 milliard de dollars spécifiquement destiné à accumuler du Bitcoin à bas prix.

Je pense donc que les vendeurs à découvert devraient agir avec prudence. Si davantage d'acteurs imitent MicroStrategy, la dynamique du Bitcoin deviendra incontrôlable, car il n'y a plus aucune résistance significative au-dessus.

Actuellement, le seul véritable adversaire de MicroStrategy, ce sont les anciens géants détenteurs de Bitcoin.

Comme beaucoup l'avaient prédit, les petits porteurs ont déjà largement cédé leurs Bitcoins, attirés par trop d'autres opportunités — notamment la tendance des « memes », je ne crois pas que personne ici y soit insensible.

Aujourd'hui, seuls ces grands détenteurs restent en jeu. Tant qu'ils ne bougent pas, cette dynamique sera difficile à arrêter. Et si, par chance, ils développent une certaine complicité silencieuse avec MicroStrategy, cela suffira à propulser Bitcoin vers un avenir encore plus grandiose.

Ceci illustre une grande différence entre Bitcoin et Ethereum : Satoshi Nakamoto possède théoriquement près d'un million de Bitcoins minés très tôt, mais n'a jamais donné signe de vie depuis ; tandis que la Fondation Ethereum, pour une raison quelconque, semble parfois vouloir tester la liquidité en vendant 100 ETH.

À la date de rédaction de cet article, MicroStrategy a accumulé un gain non réalisé de 15 milliards de dollars, grâce à sa loyauté et sa foi.

Étant donné qu'elle gagne de l'argent, elle continuera à investir davantage, ne pouvant plus faire marche arrière, et de plus en plus d'acteurs vont l'imiter. Avec cette dynamique actuelle, 170K apparaît comme l'objectif intermédiaire du Bitcoin (non une recommandation financière).

Bien sûr, habitués que nous sommes chaque jour aux complots imaginaires dans l'univers des « memes », il est rare de contempler une véritable grande stratégie ouverte — et force est d'admirer une telle clairvoyance.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News