Stablecoins : la mise à niveau monétaire

TechFlow SélectionTechFlow Sélection

Stablecoins : la mise à niveau monétaire

Les monnaies stables deviennent une monnaie numérique qui redéfinit la finance et les affaires mondiales.

Rédaction : Peter Schroeder

Traduction : LlamaC

« Message recommandé : Cet article expose clairement la montée des stablecoins, leur modèle économique, leur impact sur les systèmes financiers traditionnels, ainsi que leur potentiel et leurs perspectives d'application en tant que monnaie numérique dans la finance et les affaires mondiales. Un article susceptible d'être censuré — profitez-en tant qu’il est encore temps ! »

Texte principal👇

Aucune innovation n’a captivé autant l’imagination et le potentiel du monde technologique et financier que les stablecoins.

Ces monnaies numériques, conçues pour maintenir une valeur stable par rapport à un actif de référence (généralement une monnaie fiduciaire comme le dollar américain), sont devenues un pont entre les systèmes financiers traditionnels et la technologie blockchain.

L’annonce cette semaine de l’acquisition de Bridge par Stripe a fait sensation dans le monde technologique, mettant en lumière le potentiel des stablecoins à construire de nouvelles autoroutes monétaires.

Plongeons-nous dans ce que signifient les stablecoins pour l’avenir de la monnaie.

La fulgurante ascension des stablecoins

On dit souvent que toute complexité finale se manifeste sous une forme simple.

Bien que les cryptomonnaies puissent parfois sembler complexes, les stablecoins représentent, en principe, la forme la plus simple : une monnaie numérique combinant les avantages des cryptomonnaies avec la stabilité de la finance traditionnelle.

Rétrospectivement, tout paraît évident. Nous sommes aujourd’hui à un tournant de l’histoire monétaire.

Les stablecoins ne sont pas simplement une amélioration du système existant ; ils posent les bases d’un tout nouveau système financier fondé sur Internet.

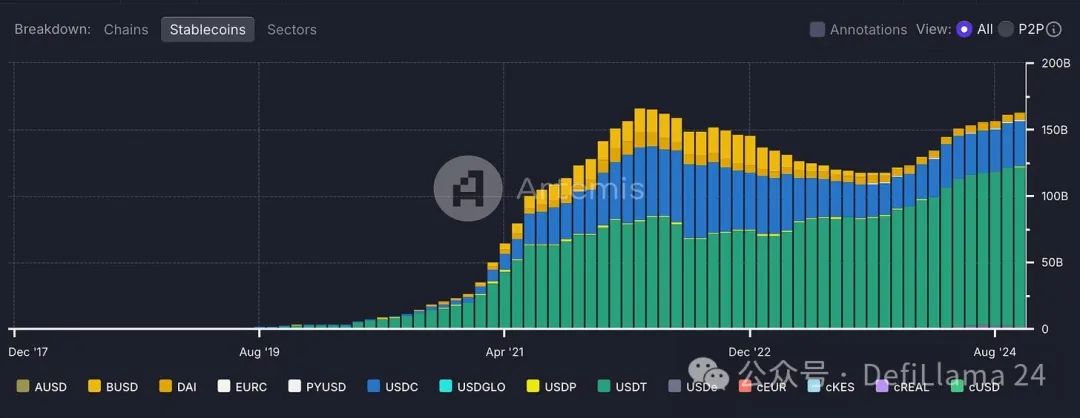

Ainsi, la capitalisation boursière des stablecoins adossés à des monnaies fiduciaires est passée d’un concept marginal en 2018 à plus de 164 milliards de dollars en octobre 2024.

Pour mieux comprendre, cela dépasse le PIB de plus de 100 pays.

Et ces stablecoins ne restent pas inactifs. Au deuxième trimestre seulement, le volume de transactions traitées par les stablecoins a été presque deux fois supérieur à celui de Visa, dépassant fréquemment plusieurs milliers de milliards de dollars par mois.

Pour une technologie inventée il y a seulement six ans, une croissance aussi rapide est stupéfiante.

Le business des stablecoins

Pourquoi les stablecoins constituent-ils une bonne affaire ? Comment gagnent-ils de l’argent ?

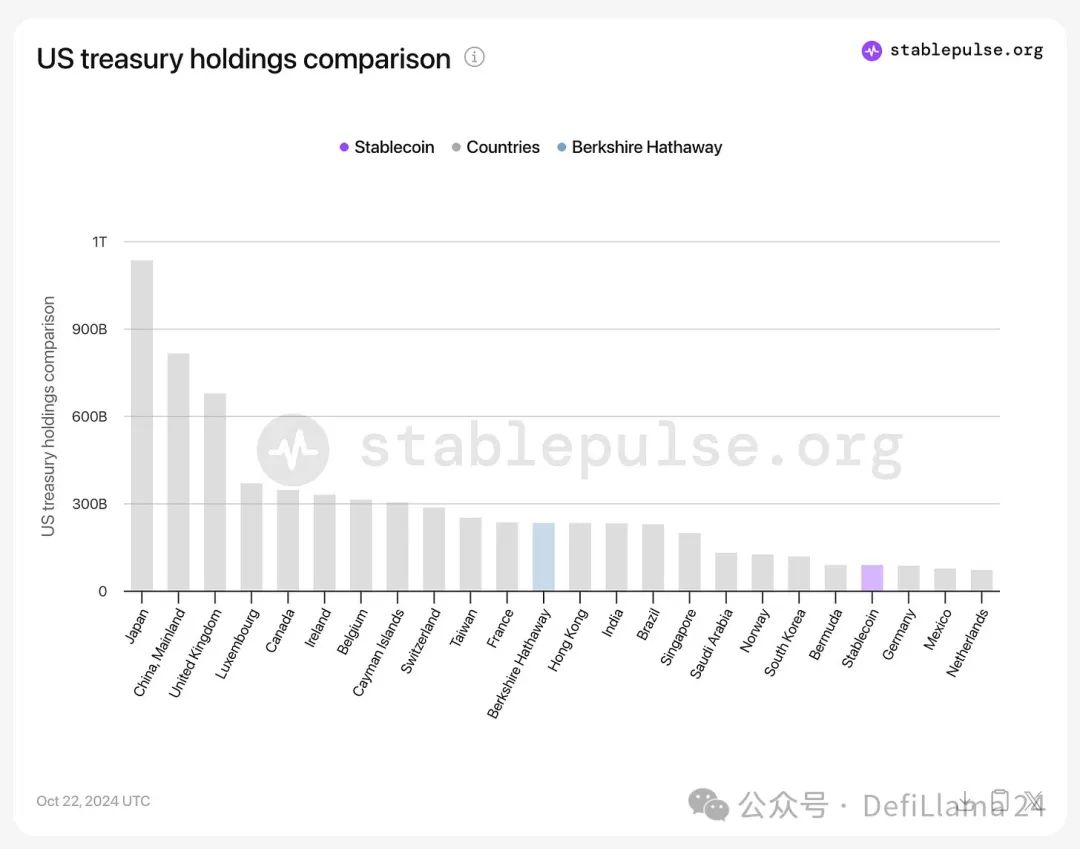

Les stablecoins génèrent des revenus en investissant leurs réserves à hauteur de 1:1 dans des actifs générant des intérêts, tels que les obligations du Trésor américain et autres instruments de placement à court terme. Les intérêts générés par ces investissements constituent une source de revenus pour les émetteurs de stablecoins.

Cette stratégie d'investissement innovante fait des émetteurs de stablecoins l'un des plus grands détenteurs d'obligations du Trésor américain, dépassant même des pays comme l'Allemagne, le Mexique ou les Pays-Bas.

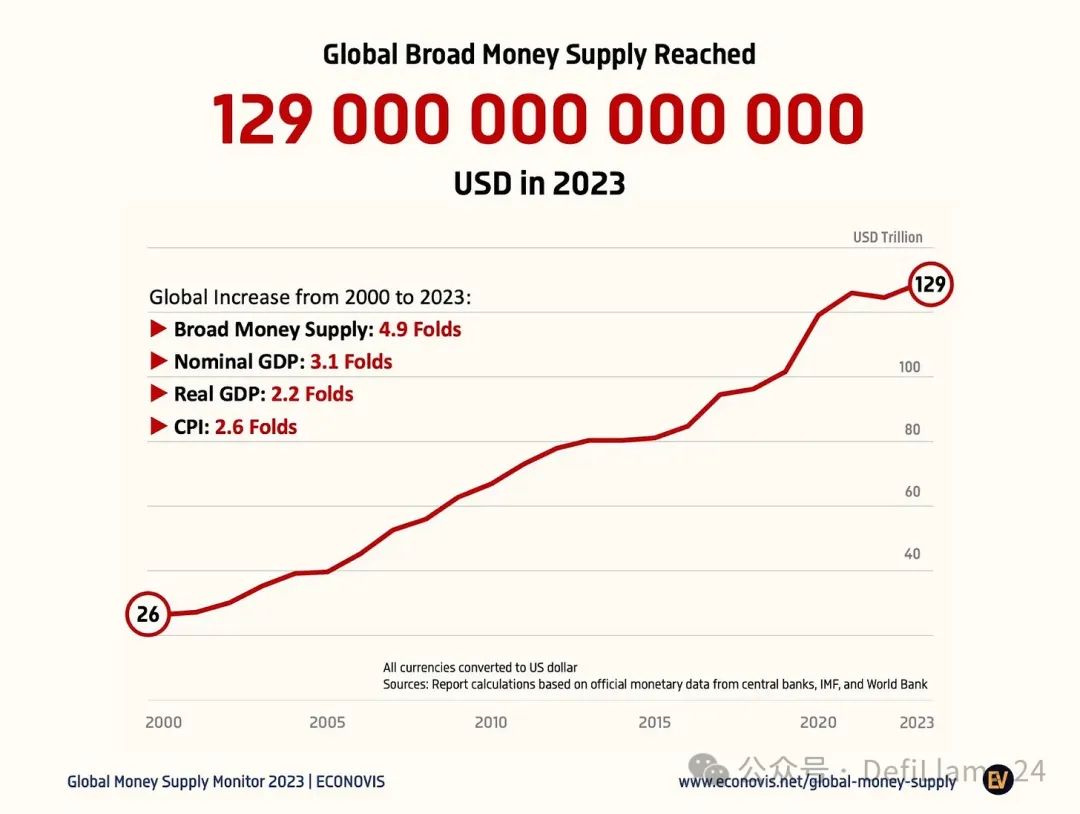

Mais les stablecoins n’en sont qu’au début de leur potentiel. Prenons du recul : la masse monétaire mondiale (M2) est estimée à environ 129 000 milliards de dollars.

Nous ne faisons que commencer à moderniser le système financier via les stablecoins.

Au-delà de la masse monétaire M2, voici quelques autres marchés dont les stablecoins pourraient transformer l’échelle :

Marché des changes (Forex) : Chaque jour, environ 8 000 milliards de dollars changent de main entre différentes devises. C’est le plus grand marché au monde, environ 30 fois supérieur au PIB mondial quotidien.

Dès lors que nous disposerons, à l’échelle mondiale, d’une liquidité suffisante en stablecoins adossés à différentes monnaies, les échanges numériques via stablecoins révolutionneront rapidement la manière dont les flux monétaires s’opèrent aujourd’hui entre devises.

Virements internationaux : En 2023, les virements internationaux ont atteint une valeur estimée à 883 milliards de dollars, et devraient atteindre 913 milliards d’ici 2025.

Les stablecoins rendent les paiements transfrontaliers aussi simples que l’envoi d’un SMS ou d’un e-mail, offrant des transactions plus rapides, moins chères et plus fluides.

Paiements : En 2023, le marché mondial des paiements valait 2 640 milliards de dollars, et devrait atteindre 4 780 milliards d’ici 2029. Les frais de traitement des cartes bancaires varient selon les régions, les méthodes de paiement et les types de transaction, mais se situent généralement entre 1,5 % et 3,5 % du montant de la transaction. En 2024, les frais moyens mondiaux de traitement des cartes bancaires étaient d’environ 2,4 % de la valeur de la transaction.

Les stablecoins possèdent la capacité technique de simplifier les processus de paiement, les rendant bien plus efficaces.

Si les stablecoins parviennent à capter ne serait-ce qu’une petite part de ces marchés obsolètes, des milliers de milliards de dollars afflueraient vers les monnaies numériques, transformant radicalement le système financier.

Le miracle de la monnaie

Pourquoi une monnaie basée sur Internet est-elle si importante ?

Tout comme l’eau, la monnaie imprègne notre société et nourrit l’activité économique.

Elle suit le chemin de la moindre résistance, comme l’eau qui coule vers le bas. Tout comme l’eau est essentielle à la vie, la monnaie est le sang de l’économie, facilitant les échanges et conservant la valeur.

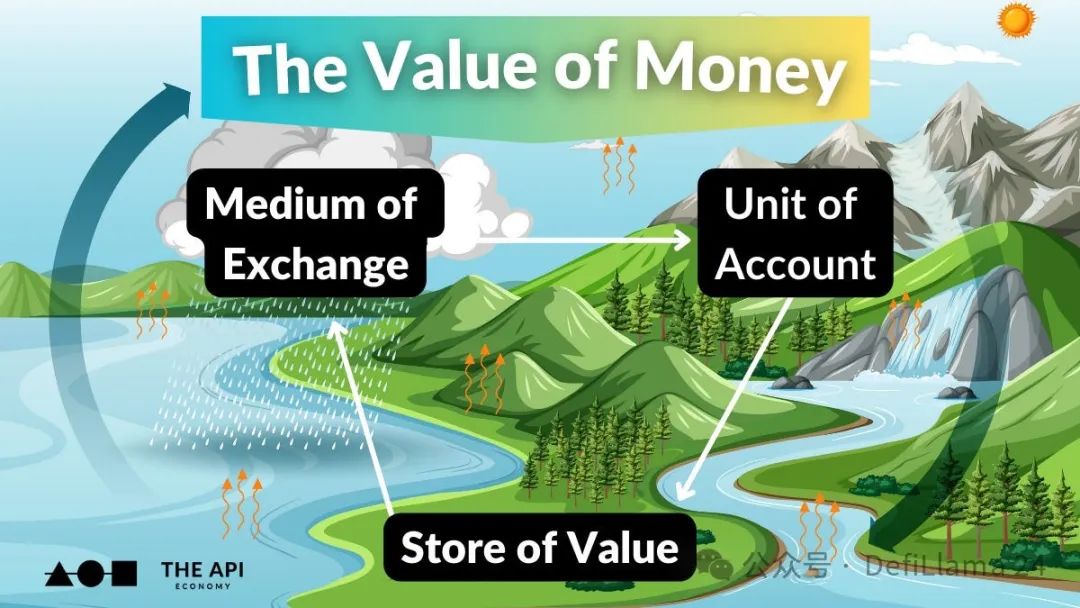

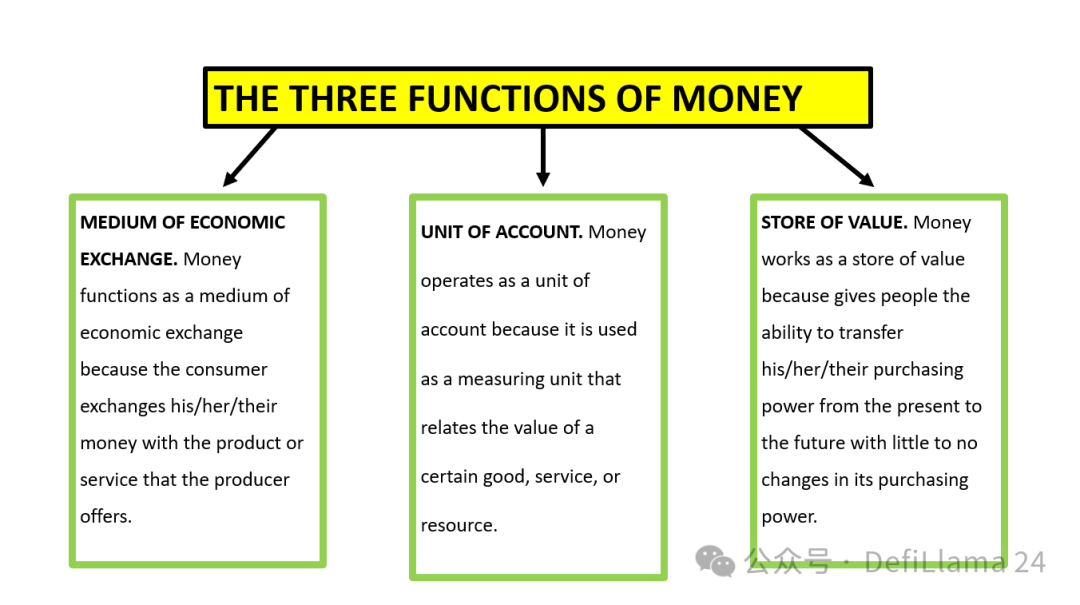

Comprendre les fonctions fondamentales de la monnaie est essentiel pour saisir la valeur des stablecoins.

La monnaie existe fondamentalement pour résoudre un problème de base : comment échanger efficacement de la valeur dans une société complexe. Depuis longtemps, les économistes reconnaissent trois fonctions principales définissant la monnaie :

1. Réserve de valeur

2. Moyen d’échange

3. Unité de compte

Ces fonctions constituent la base de tout système monétaire, permettant aux individus et aux sociétés d’épargner, d’échanger et de mesurer la valeur économique dans le temps.

Par conception, les stablecoins visent à remplir ces mêmes fonctions fondamentales, mais dans le domaine numérique, où ils offrent des améliorations significatives par rapport aux formes traditionnelles de monnaie fiduciaire.

Réserve de valeur

L’un des cas d’usage les plus directs et évidents des stablecoins est celui de réserve de valeur, particulièrement dans les pays souffrant d’instabilité monétaire ou ayant un accès limité au système financier mondial. Pour les personnes vivant dans des pays à forte inflation ou soumis à des contrôles stricts des capitaux, détenir un stablecoin indexé sur le dollar ou l’euro peut constituer une bouée de sauvetage pour protéger leur capital durant.

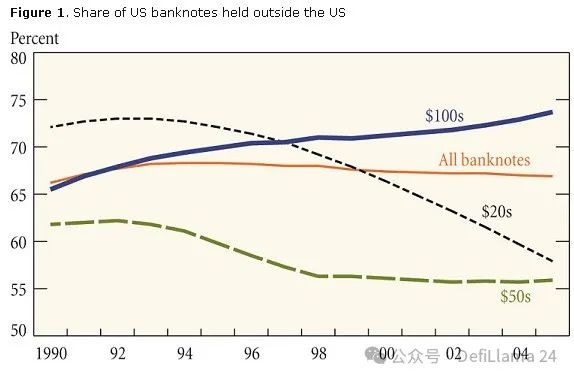

Près de 75 % des billets de 100 dollars américains circulent à l’étranger, représentant plus de 1,5 billion de dollars. Désormais, grâce aux stablecoins, chacun peut accéder numériquement, 24 heures sur 24, 7 jours sur 7, à n’importe quelle quantité de dollars ou d’autres devises.

Moyen d’échange

En tant que moyen d’échange, les stablecoins ont le potentiel de remplacer les processus existants grâce à leur efficacité et leur programmabilité. Dans chaque flux de travail où un intermédiaire facilite une transaction, les stablecoins peuvent simplifier et abstraire le processus de paiement.

Selon une étude de McKinsey, l’industrie mondiale des paiements a traité 3 400 milliards de transactions en 2023, pour une valeur de 18 000 milliards de dollars, générant un chiffre d’affaires de 2 400 milliards de dollars. En simplifiant ces paiements, les stablecoins grignotent progressivement cette « taxe » mondiale de 2 400 milliards, rendant les paiements plus efficaces pour tous.

Les stablecoins ont déjà dépassé la majorité des volumes de transaction des autres cryptomonnaies, et ils s’apprêtent à dominer d’autres secteurs.

Unité de compte

Bien que les stablecoins soient déjà utiles comme réserve de valeur et moyen d’échange, leur potentiel en tant qu’unité de compte reste largement inexploité. À mesure que davantage d’entreprises et d’individus s’habituent aux stablecoins, nous pourrions voir leur utilisation s’étendre à la tarification des biens et services, notamment dans un contexte international.

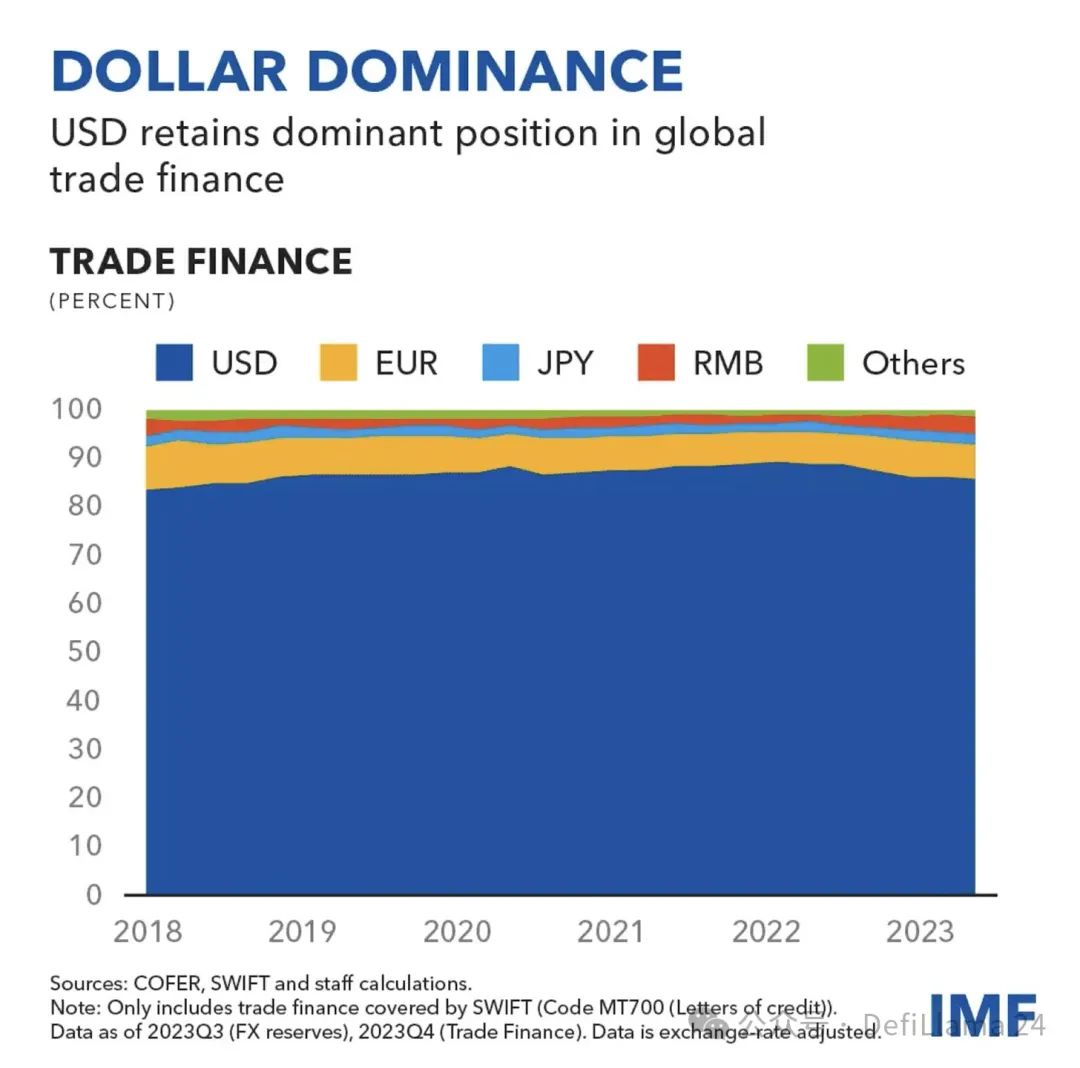

D’après les données de SWIFT, le dollar américain représente plus de 80 % du financement commercial, car la plupart des échanges de marchandises continuent d’être facturés et réglés en dollars.

Le marché mondial du financement commercial était évalué à 10 500 milliards de dollars en 2023, et devrait atteindre 13 600 milliards d’ici la fin 2032, avec un taux de croissance annuel composé d’environ 2,94 % entre 2024 et 2032 – une opportunité énorme pour les règlements via stablecoins.

En résumé, les stablecoins en sont encore à leurs balbutiements.

Une meilleure monnaie pour Internet

Des applications comme Venmo ou Cash App ont révolutionné les paiements entre particuliers aux États-Unis, rendant facile le partage d’un repas ou le paiement d’un loyer.

Cependant, ces solutions restent principalement limitées aux frontières nationales. Il n’existe actuellement aucun « Venmo mondial » permettant des transferts internationaux rapides, simples et peu coûteux.

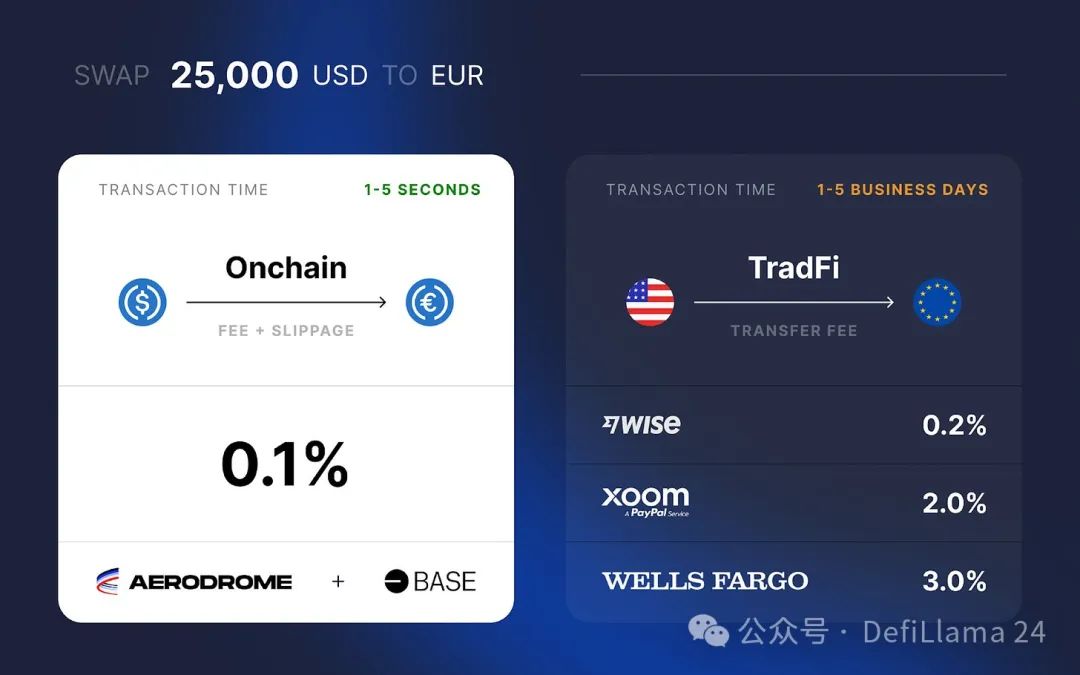

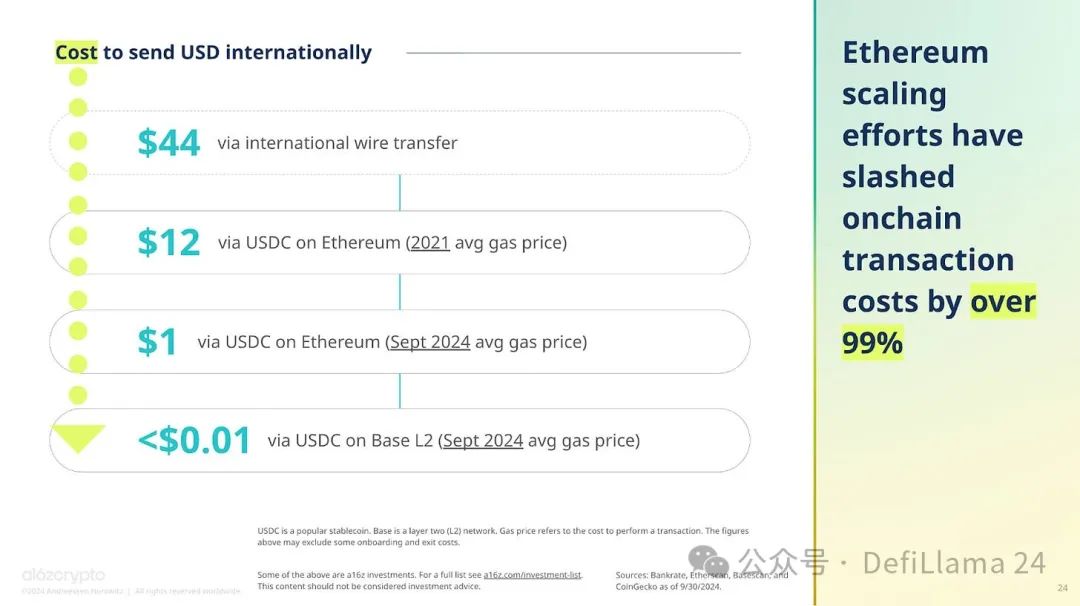

C’est précisément là que les stablecoins brillent. Ils offrent une solution intrinsèquement globale, fonctionnant en continu, sans être entravés par les frontières ni les horaires bancaires. Grâce à un stablecoin comme USDC, envoyer de l’argent n’importe où dans le monde devient aussi simple qu’envoyer un SMS, et coûte généralement une fraction infime des frais d’un virement bancaire international traditionnel.

Depuis la mise à jour Dencun d’Ethereum en mars, le coût moyen des transactions sur des réseaux de niveau 2 comme Base est tombé à moins de 0,01 dollar. Les transactions sont quasi instantanées et accessibles partout dans le monde.

Le PDG de Coinbase, Brian Armstrong, a récemment déclaré lors d’une conférence organisée par Goldman Sachs :

Je suis heureux d’annoncer que nous avons désormais réduit le temps de transaction partout dans le monde à moins d’une seconde, avec des frais tombés à 0,01 dollar. Cela fait des cryptomonnaies le canal de paiement mondial le plus performant à ce jour. Le système financier traditionnel dispose aussi de certains canaux de paiement. Certains sont très rapides, comme la carte bancaire, mais coûteux, avec des frais de 2 %. D’autres sont très bon marché, comme ACH, mais très lents, prenant deux à trois jours ouvrables. Certains modes de paiement sont rapides et peu chers, comme WeChat Pay, mais ils ne fonctionnent que dans un seul pays : la Chine. Les cryptopaiements sur des réseaux de niveau 2, comme Base, sont désormais le seul canal que je connaisse à remplir simultanément ces trois critères : rapidité, faible coût et caractère global. C’est en partie pourquoi nous observons une croissance annuelle des volumes de transactions en stablecoins de 200 % à 300 %. C’est extrêmement puissant. Ce n’est pas seulement l’accès aux paiements qui est libéré, mais aussi l’émergence de nouveaux types d’applications. Par exemple, imaginez que chaque fois que quelqu’un clique sur « j’aime » dans les médias sociaux, cela puisse représenter une microtransaction. Pourquoi pas ? Actuellement, aux États-Unis, les gens sont payés toutes les deux semaines. Pourquoi ne pas être rémunéré chaque heure ? Peut-être que le concept même des prêts sur salaire disparaîtrait. Ou alors, imaginez être payé chaque minute. Si le monde disposait d’un système financier rapide, peu cher, global et décentralisé, indépendant du contrôle d’un seul pays, de nombreuses frictions économiques seraient éliminées, entraînant une croissance massive. Même la suppression d’une petite friction peut provoquer une explosion de l’adoption. Autrefois, un SMS coûtait 0,25 dollar. Au pic de leur utilisation, environ 25 milliards de SMS étaient envoyés chaque année. Aujourd’hui, avec des applications gratuites comme WhatsApp ou iMessage, des centaines de milliards de messages sont envoyés chaque jour. En supprimant simplement une petite friction, le volume d’activité a augmenté d’un ordre de grandeur. Cela s’est produit dans le domaine des messages, et cela va maintenant se produire dans celui des paiements.

Plus simplement dit, des stablecoins comme l’USDC sur des réseaux de niveau 2 sont devenus les canaux de paiement les plus efficaces au monde.

Réfléchissez-y sérieusement…

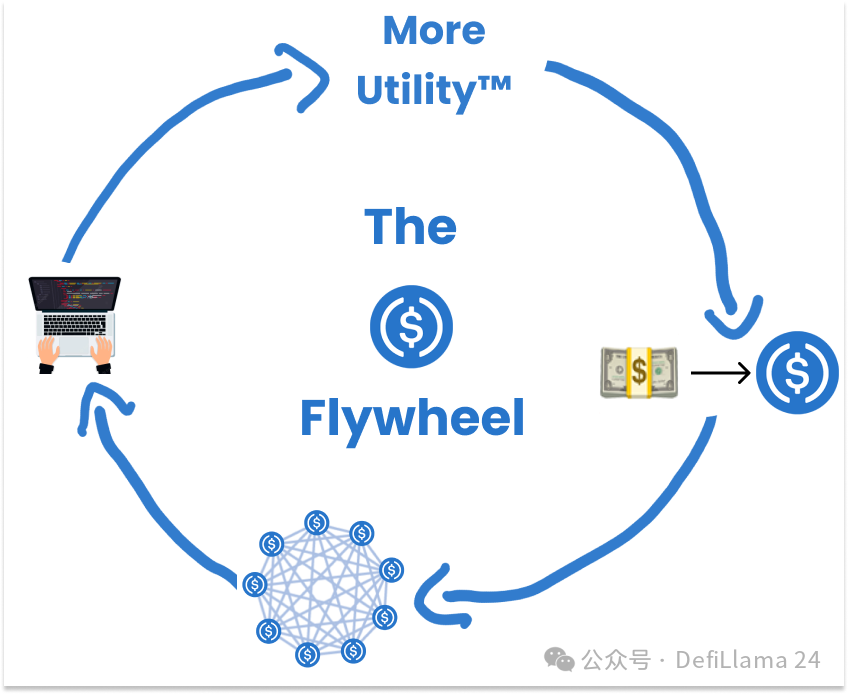

Avec toujours plus d’applications intégrant des fonctionnalités de stablecoins, nous pourrions assister à des effets de réseau. Chaque nouvelle application adoptant les stablecoins augmente l’utilité de l’ensemble de l’écosystème, incitant à une adoption et à une innovation supplémentaires.

L’effet de réseau désigne le phénomène par lequel la valeur d’un produit ou service augmente à mesure que davantage de personnes l’utilisent. Pensez aux réseaux sociaux comme Facebook ou aux outils de messagerie comme WhatsApp – leur valeur croît exponentiellement avec chaque nouvel utilisateur.

Les stablecoins ont le potentiel de générer des effets de réseau extrêmement puissants.

Au fur et à mesure que de plus en plus de personnes utilisent les stablecoins, davantage d’entreprises les accepteront, et plus d’entreprises les accepteront, plus les gens voudront les utiliser.

Ce cercle vertueux pourrait entraîner une adoption rapide et généralisée, se développant à une vitesse fulgurante.

L’ancien doit céder la place au nouveau

En examinant l’univers des stablecoins, on aime souvent le comparer aux débuts d’Internet. À l’époque, beaucoup avaient du mal à imaginer l’ampleur de la transformation que cette technologie allait provoquer. Nous traversons aujourd’hui une phase similaire avec les stablecoins.

Lors de l’émission « The Money Movement » animée par Jeremy Allaire, Chris Dixon a déclaré :

Toutes les nouvelles technologies ont tendance à faire deux choses : elles accomplissent mieux les tâches anciennes, et elles réalisent des choses auparavant impossibles. La blockchain est en réalité une nouvelle façon de construire des services Internet, dont l’architecture élimine les intermédiaires et les préleveurs de péages.

Les stablecoins représentent une opportunité énorme pour les entrepreneurs, développeurs et innovateurs. Les entreprises et protocoles qui sauront maîtriser ce domaine pourraient devenir les géants financiers de demain.

Voici une liste partielle des entreprises innovantes actuellement présentes dans l’écosystème des stablecoins :

Le potentiel est immense. Les stablecoins ont la capacité de remodeler le système financier selon des principes plus ouverts, efficaces et inclusifs.

Ils pourraient bien être la clé de l’inclusion financière mondiale, de l’émergence de nouveaux modèles économiques et de la création d’une économie globale plus interconnectée.

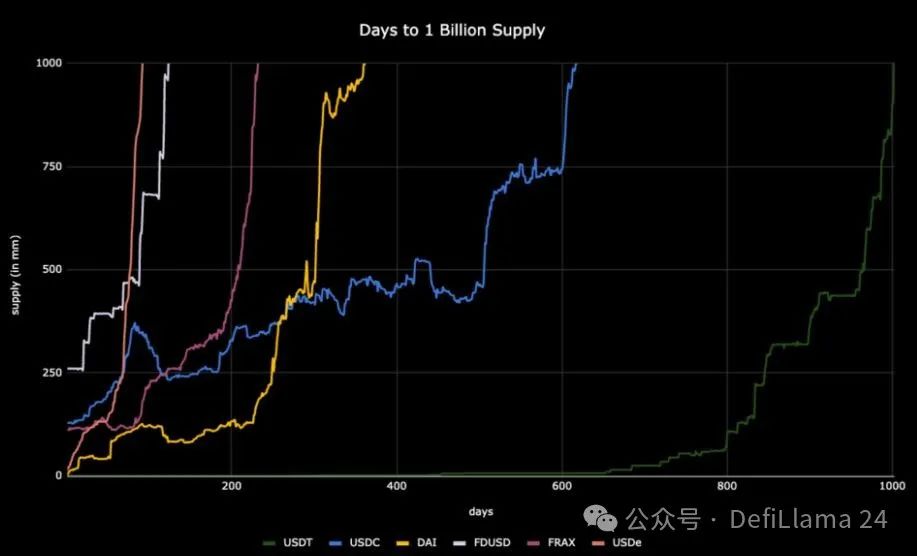

Ne clignez pas des yeux, car cette croissance s’accélère rapidement : plusieurs stablecoins ont vu leur offre passer à plus d’un milliard de dollars en moins d’un an.

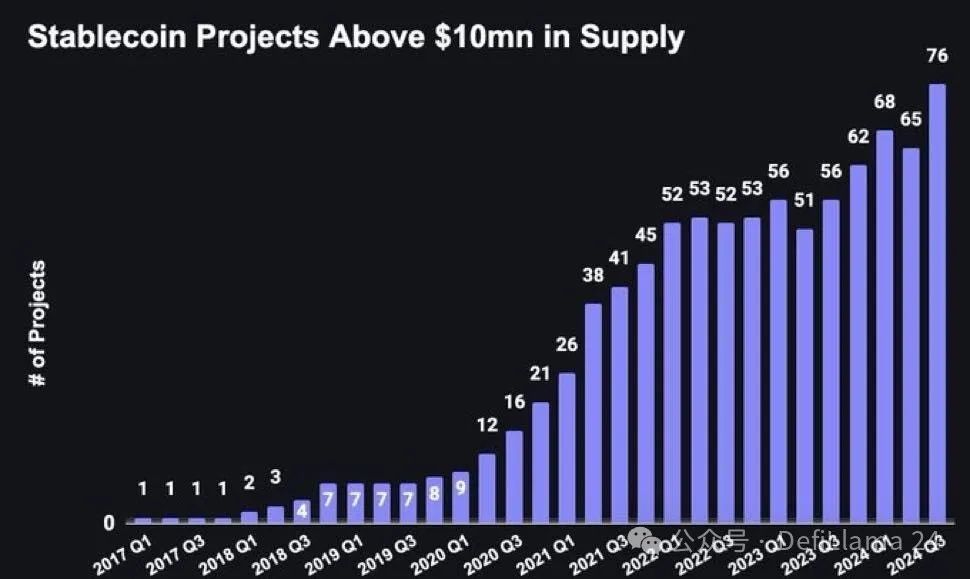

Il existe désormais plus de 76 projets de stablecoins dont l’offre dépasse 10 millions de dollars.

Le potentiel de croissance n’est pas seulement énorme ; il est transformatif à l’échelle de l’économie mondiale. Et nous ne faisons que commencer.

Nous nous tenons à la porte d’un nouvel âge financier. La révolution des stablecoins ne fait que commencer, et personnellement, j’ai hâte de découvrir où elle nous mènera.

Jusqu’à notre prochaine aventure.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News