Rapport Galaxy Q3 sur les investissements en crypto : une baisse de 20 % des montants investis par rapport au trimestre précédent, les projets L1 ayant levé le plus de fonds

TechFlow SélectionTechFlow Sélection

Rapport Galaxy Q3 sur les investissements en crypto : une baisse de 20 % des montants investis par rapport au trimestre précédent, les projets L1 ayant levé le plus de fonds

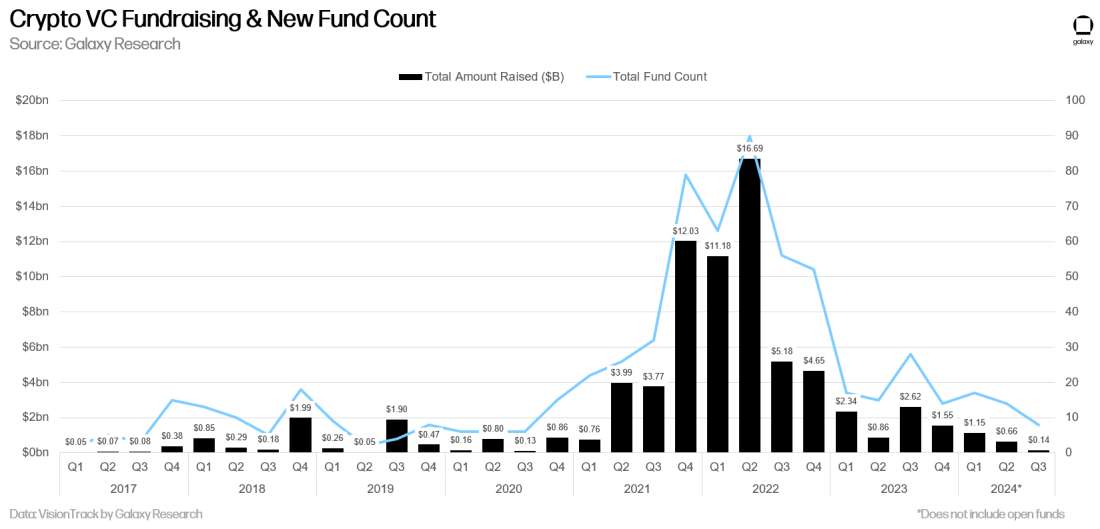

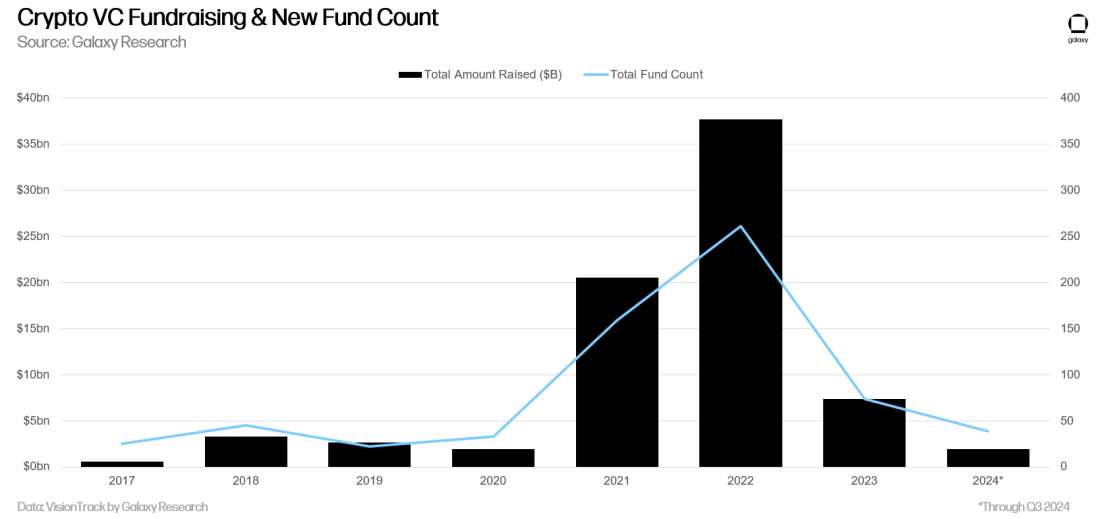

Du côté du financement, l'intérêt des investisseurs reste faible : seulement 8 nouveaux fonds ont levé 140 millions de dollars au troisième trimestre 2024.

Auteurs : Alex Thorn & Gabe Parker

Traduction : TechFlow

Introduction

Depuis mars, le prix du bitcoin évolue dans une fourchette bien définie, tandis que les principales cryptomonnaies n’ont pas réussi à retrouver leurs précédents sommets historiques, ce qui maintient l’activité des investissements de risque à un niveau bas en 2024. Le « marché en haltère » — caractérisé par la domination du bitcoin d’un côté et l’activité élevée des memecoins de l’autre — combinée à un intérêt limité des grands investisseurs et des fonds traditionnels, rend globalement morose le paysage des investissements de risque dans la crypto en 2024. Toutefois, des opportunités subsistent, notamment grâce à la prédominance de gestionnaires expérimentés dans le secteur crypto lors des transactions. Avec une baisse potentielle des taux d’intérêt et un assouplissement possible du cadre réglementaire, l’activité des investissements de risque pourrait s’accélérer au quatrième trimestre 2024 et au premier trimestre 2025. Notre rapport trimestriel analyse deux aspects des investissements de risque : les investissements des fonds de capital-risque dans les startups crypto, ainsi que l’allocation de capitaux par les investisseurs institutionnels vers ces fonds de risque. Cette analyse repose sur des documents publics, des fournisseurs de données comme Pitchbook, et notre propre base de données de performance de fonds VisionTrack de Galaxy Research.

Points clés

-

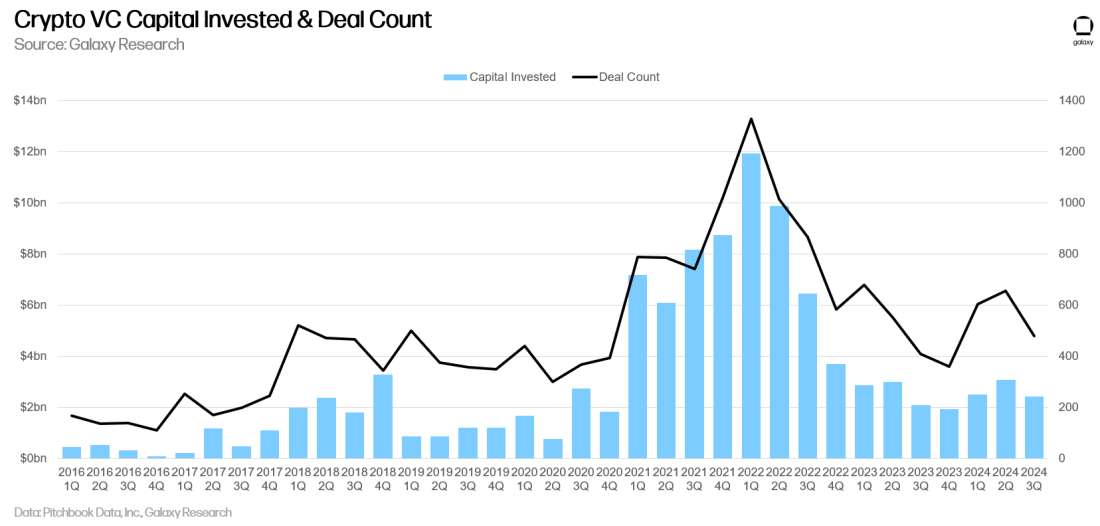

Au troisième trimestre 2024, les investissements de risque dans les startups crypto ont totalisé 2,4 milliards de dollars, en baisse de 20 % par rapport au trimestre précédent, avec 478 transactions réalisées, soit une diminution de 17 %.

-

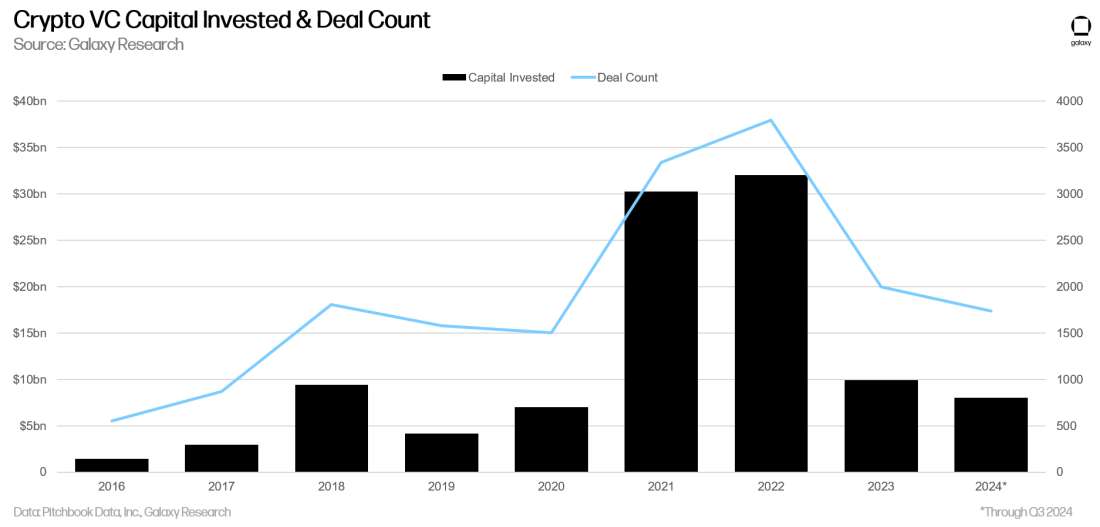

Pendant les trois premiers trimestres, les investisseurs de risque ont alloué 8 milliards de dollars aux startups crypto, ce qui porte à penser que le montant total investi en 2024 sera similaire, voire légèrement supérieur, à celui de 2023.

-

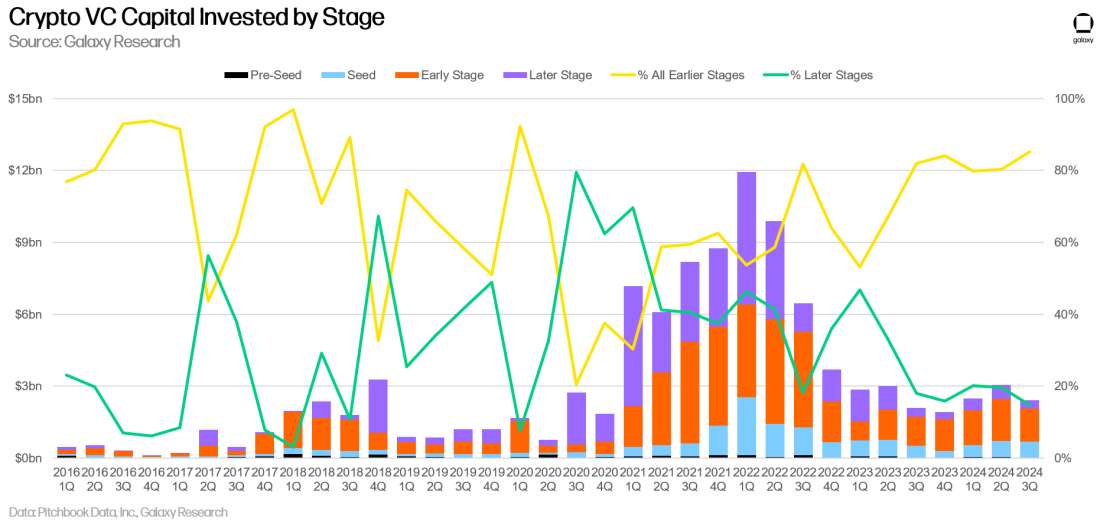

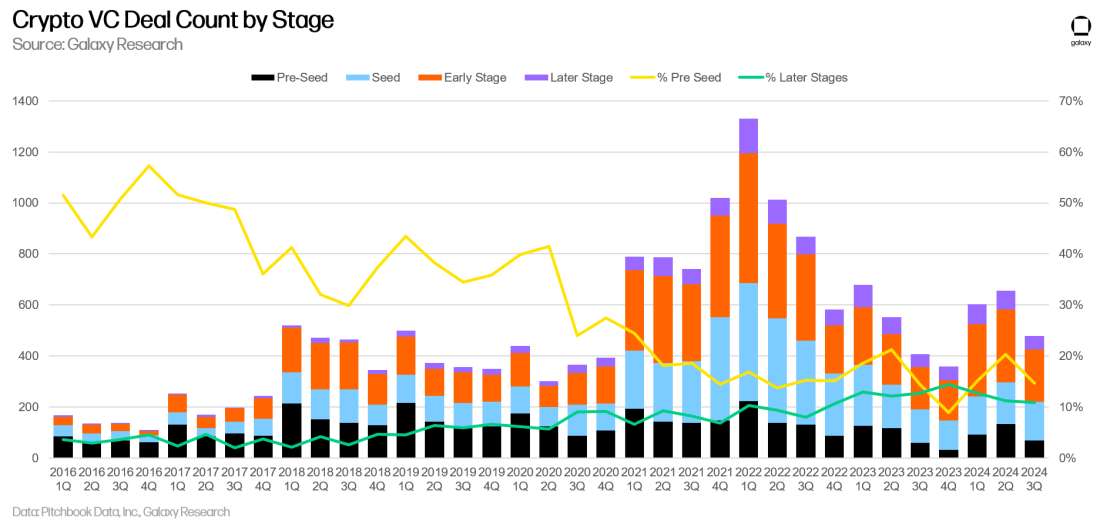

Les levées de fonds aux stades précoces ont attiré la majorité des capitaux (85 %), contre seulement 15 % pour les stades avancés, un niveau minimal observé depuis le premier trimestre 2020.

-

Les valorisations médianes des transactions ont augmenté au deuxième et troisième trimestre, la croissance des valorisations dans le secteur crypto dépassant celle de l’ensemble du secteur du capital-risque. La valorisation médiane d’une transaction au troisième trimestre 2024 était de 23,8 millions de dollars, légèrement inférieure aux 25 millions du trimestre précédent.

-

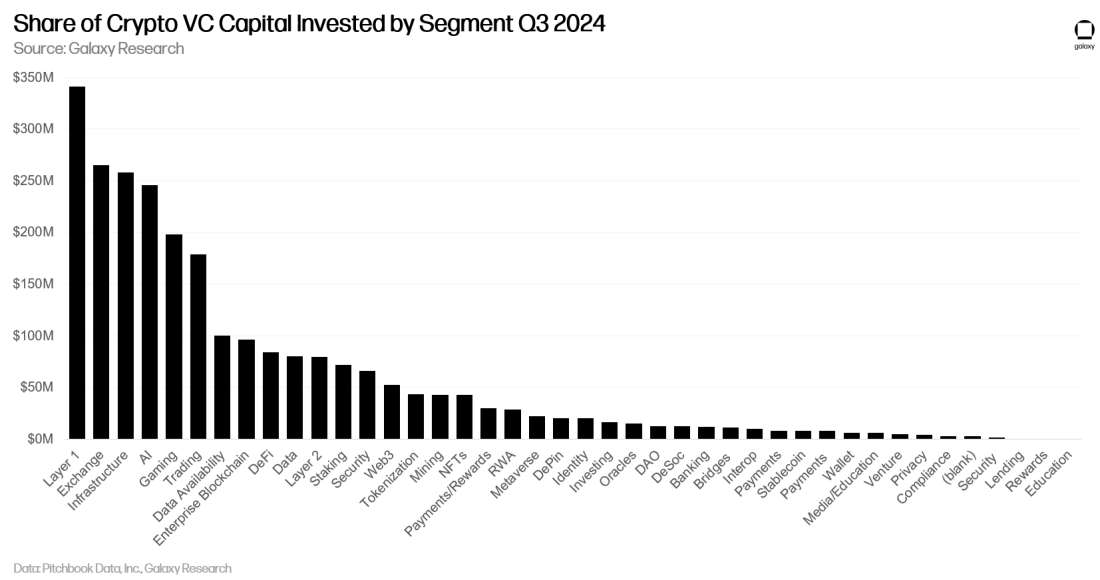

Les projets et entreprises de Layer 1 ont levé le plus de fonds, suivis par les bourses de cryptomonnaies et les sociétés d’infrastructure ; la majorité des transactions concernent des projets et entreprises liés à l’infrastructure, aux jeux et à la DeFi.

-

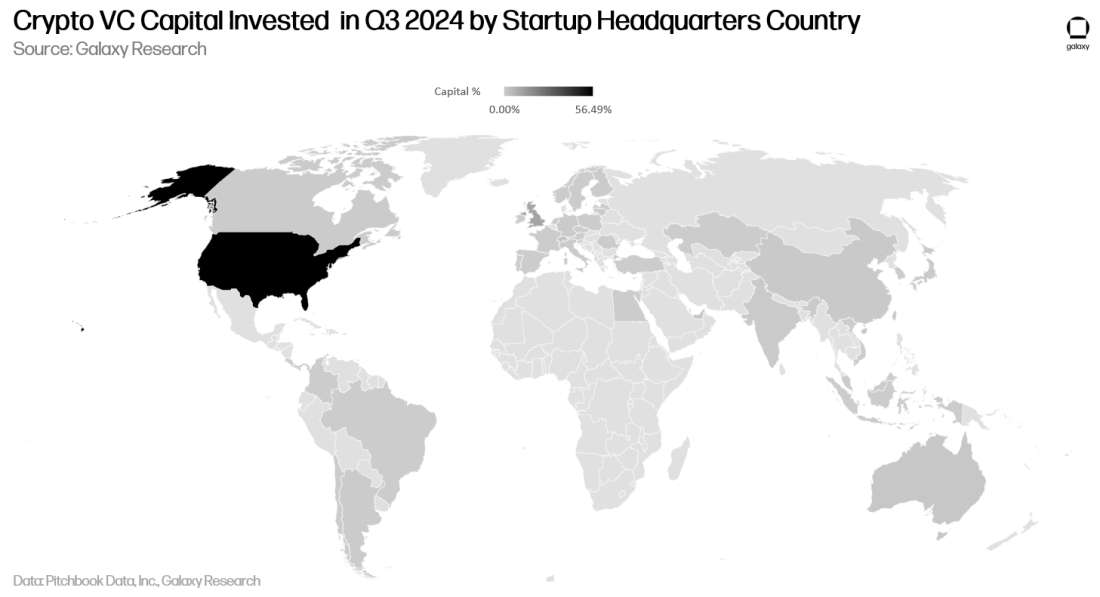

Les États-Unis restent dominants dans les investissements de risque crypto, concentrant 56 % des capitaux investis et 44 % des transactions auprès d’entreprises dont le siège est aux États-Unis.

-

En matière de levées de fonds par les fonds eux-mêmes, l’intérêt des investisseurs reste faible : seuls 8 nouveaux fonds ont levé 140 millions de dollars au troisième trimestre 2024.

-

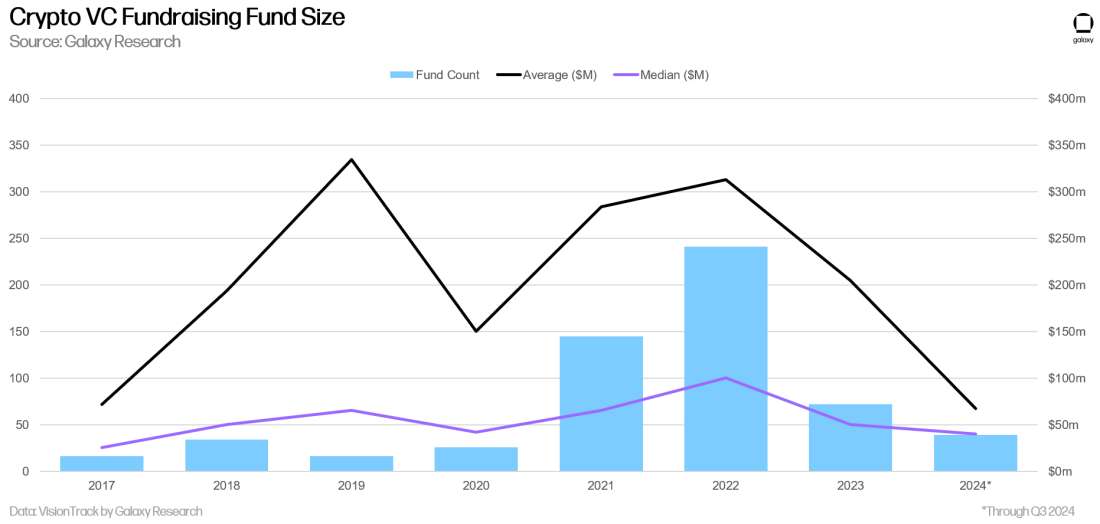

La taille médiane des fonds de capital-risque crypto continue de diminuer : en 2024, les nouvelles fonds affichent une médiane (40 millions de dollars) et une moyenne (67 millions de dollars) les plus basses depuis que nous avons commencé à suivre ces données en 2017.

Investissements de risque

Nombre de transactions et capital investi

Au troisième trimestre 2024, les investisseurs en capital-risque ont injecté 2,4 milliards de dollars dans des startups spécialisées en crypto et blockchain, soit une baisse de 20 % en glissement trimestriel, via 478 transactions, en recul de 17 %.

L'année 2024 devrait atteindre ou légèrement dépasser les niveaux de 2023.

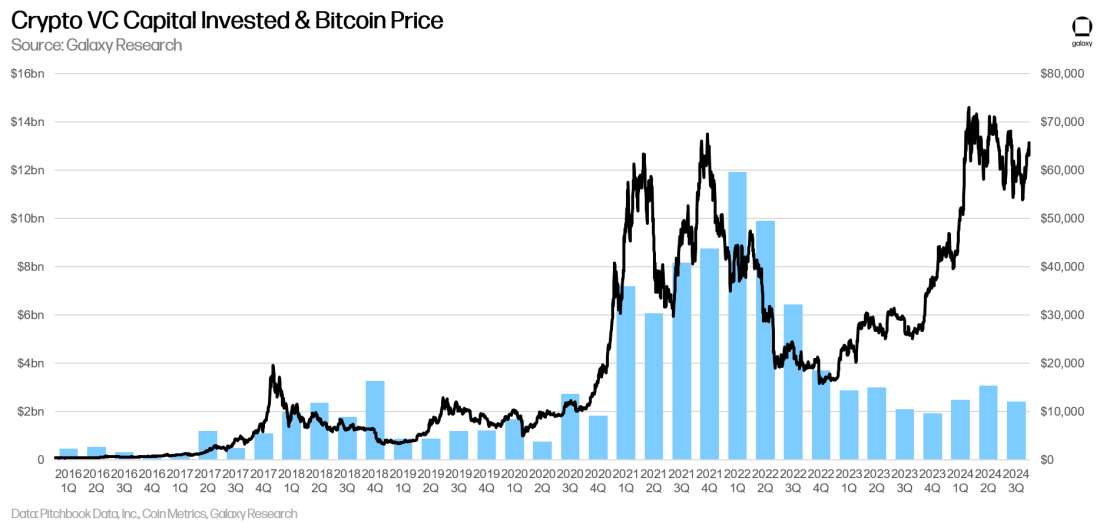

Capital investi et prix du bitcoin

La corrélation à long terme entre le prix du bitcoin et les investissements dans les startups crypto a été rompue : depuis janvier 2023, le bitcoin a fortement progressé, alors que l’activité des investissements de risque peine à suivre. Ce décalage s’explique en partie par un intérêt faible des allocateurs de capitaux, tant dans le domaine crypto que dans l’ensemble du secteur du capital-risque, ainsi qu’une préférence marquée pour le bitcoin, au détriment de nombreux sujets populaires de 2021.

Investissements par stade de développement

Au troisième trimestre 2024, 85 % du capital-risque a été alloué à des entreprises en phase initiale, contre seulement 15 % aux stades avancés. Les fonds spécialisés crypto peuvent encore disposer de liquidités résiduelles provenant de levées massives réalisées il y a quelques années, et grâce à leurs liens étroits avec les entrepreneurs, ils sont capables d’identifier de nouvelles opportunités face au regain d’enthousiasme du marché crypto.

En termes de nombre de transactions, la part des opérations en phase pre-seed a légèrement baissé, mais reste à un niveau sain comparé aux cycles précédents.

Valorisations et tailles de transactions

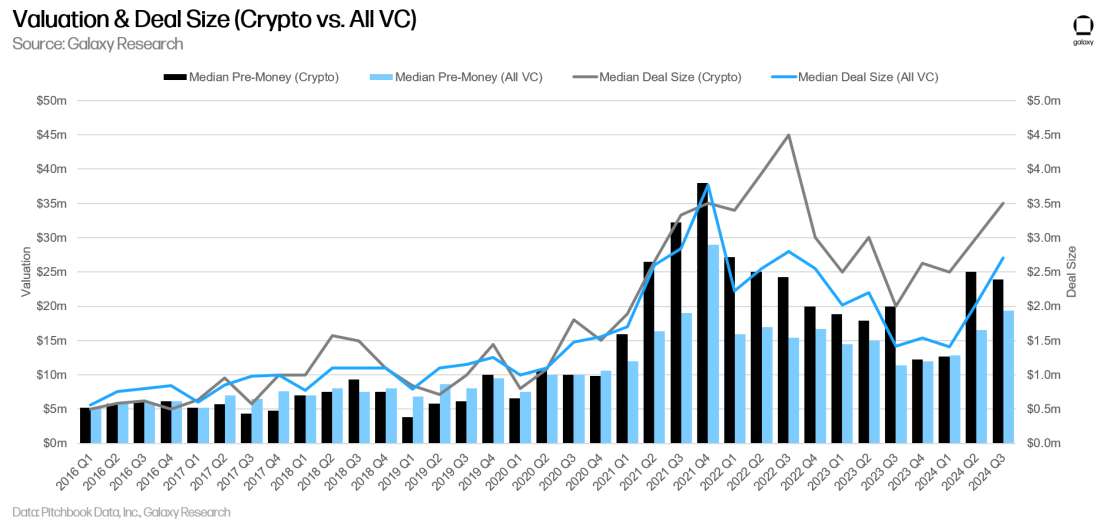

En 2023, les valorisations des entreprises crypto soutenues par des fonds de capital-risque ont chuté fortement, atteignant leur plus bas niveau depuis le quatrième trimestre 2020. Cependant, avec la progression du bitcoin vers des sommets historiques, les valorisations et les tailles des transactions ont commencé à remonter dès le deuxième trimestre 2024. Aux deuxième et troisième trimestres 2024, les valorisations ont atteint leur plus haut niveau depuis 2022. L’augmentation des tailles et valorisations des transactions crypto suit la tendance générale du capital-risque, mais la reprise est nettement plus marquée dans le secteur crypto. La valorisation médiane pré-investissement au troisième trimestre était de 23 millions de dollars, avec une taille moyenne de transaction de 3,5 millions de dollars.

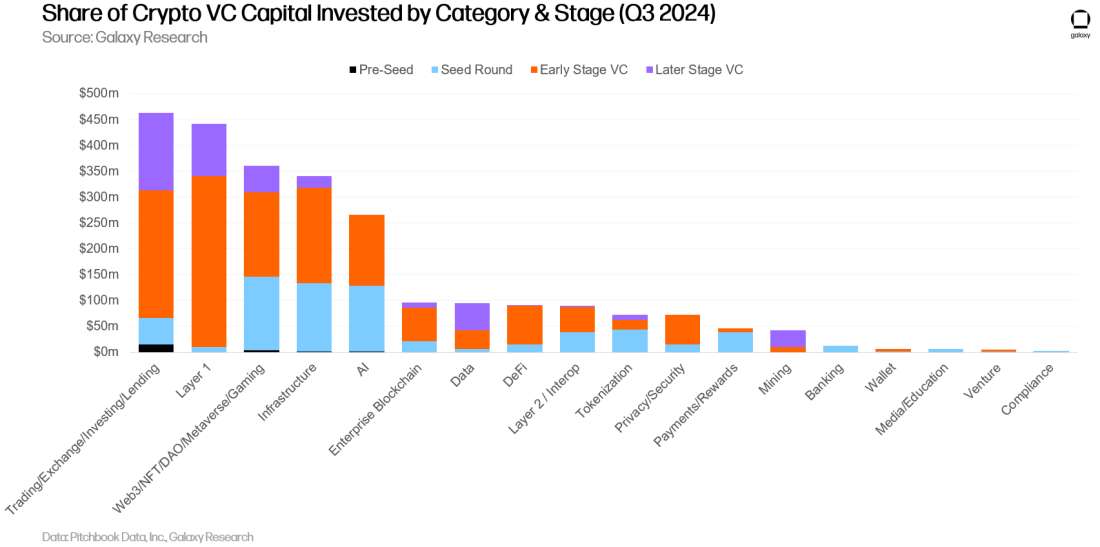

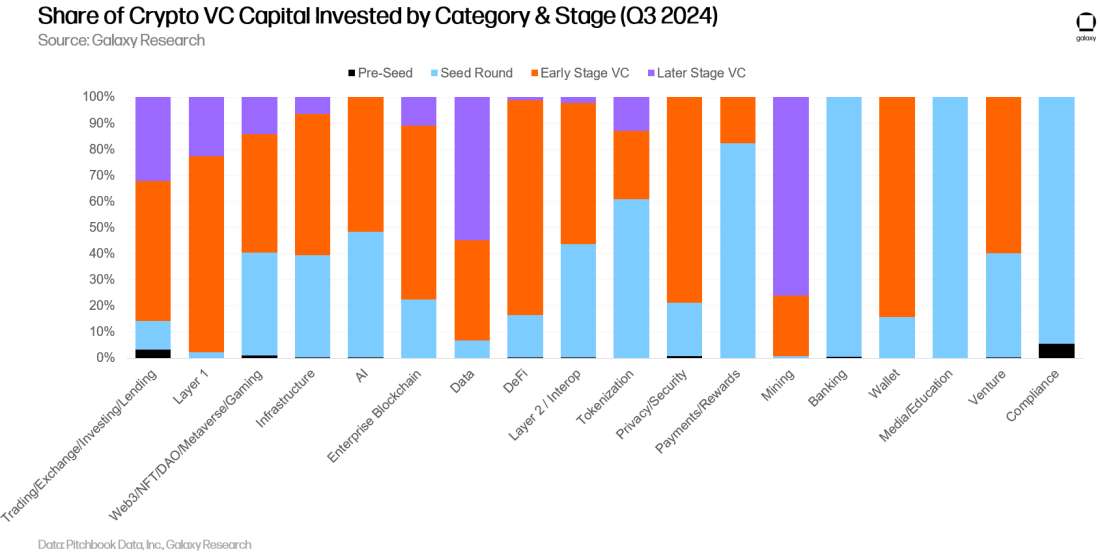

Investissements par catégorie

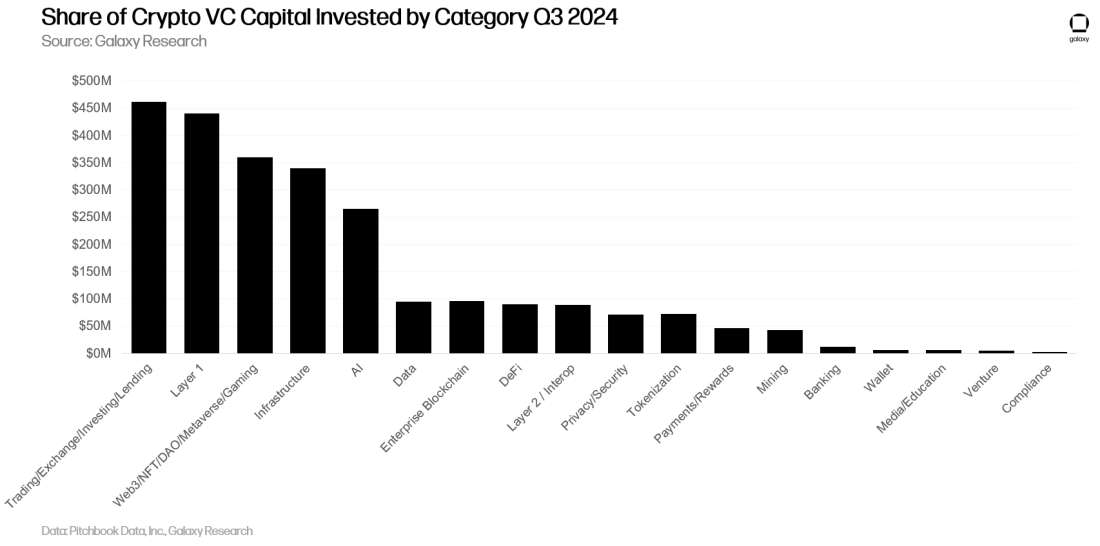

Au troisième trimestre 2024, les entreprises et projets de la catégorie « trading/bourses/investissement/prêts » ont levé le plus de fonds, représentant 18,43 % du total (462,3 millions de dollars). Parmi elles, Cryptospherex et Figure Markets ont mené les deux plus importantes levées, respectivement de 200 millions et 73,3 millions de dollars.

Au troisième trimestre 2024, les startups crypto axées sur les services d’intelligence artificielle ont vu leurs financements bondir de 500 % en glissement trimestriel. Sentient, CeTi et Sahara AI ont largement contribué à cette dynamique, levant respectivement 85, 60 et 43 millions de dollars. Les financements destinés aux projets de trading/bourses/investissement/prêts et aux projets de Layer 1 ont également augmenté de 50 %. En revanche, les fonds alloués aux projets Web3/NFT/DAO/métavers/jeux ont chuté de 39 %, la plus forte baisse parmi toutes les catégories.

En subdivisant davantage les grandes catégories, les projets crypto construisant des blockchains de Layer 1 ont capté la part la plus importante des investissements au troisième trimestre 2024, à hauteur de 13,6 % (341 millions de dollars). Parmi eux, Exochain et Story Protocol ont réalisé les deux plus gros deals, réunissant 183 millions de dollars, soit 54 % des investissements totaux du trimestre dans le Layer 1. Viennent ensuite les bourses de cryptomonnaies et les entreprises d’infrastructure, ayant levé respectivement 265,4 et 258 millions de dollars.

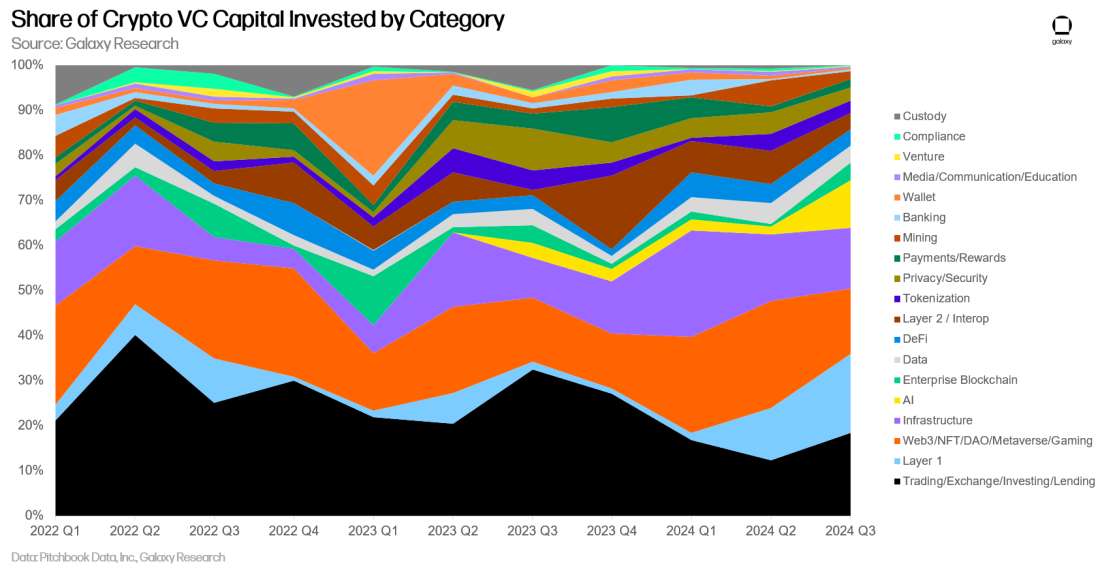

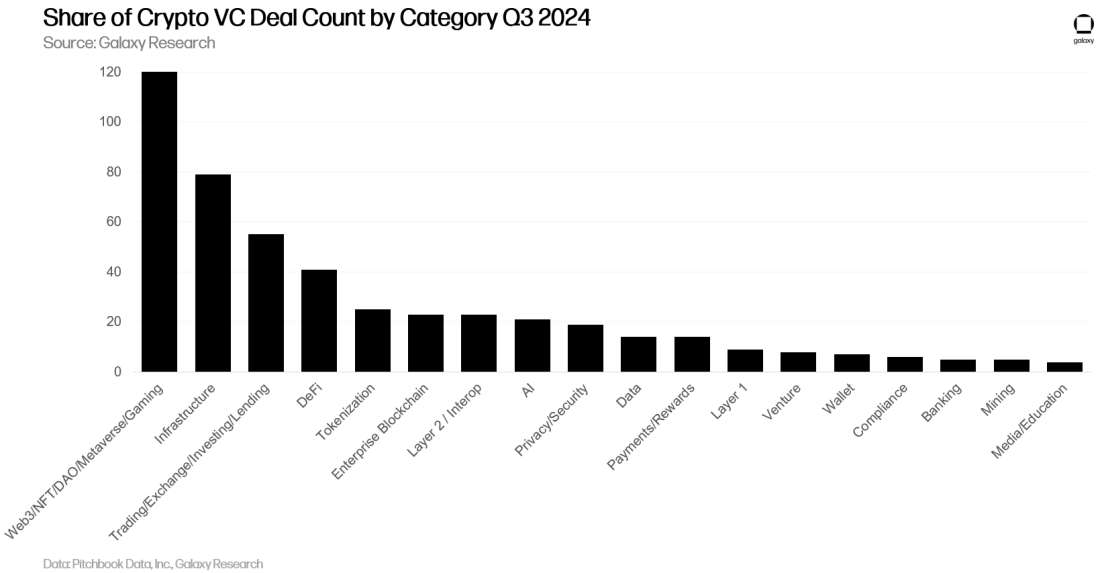

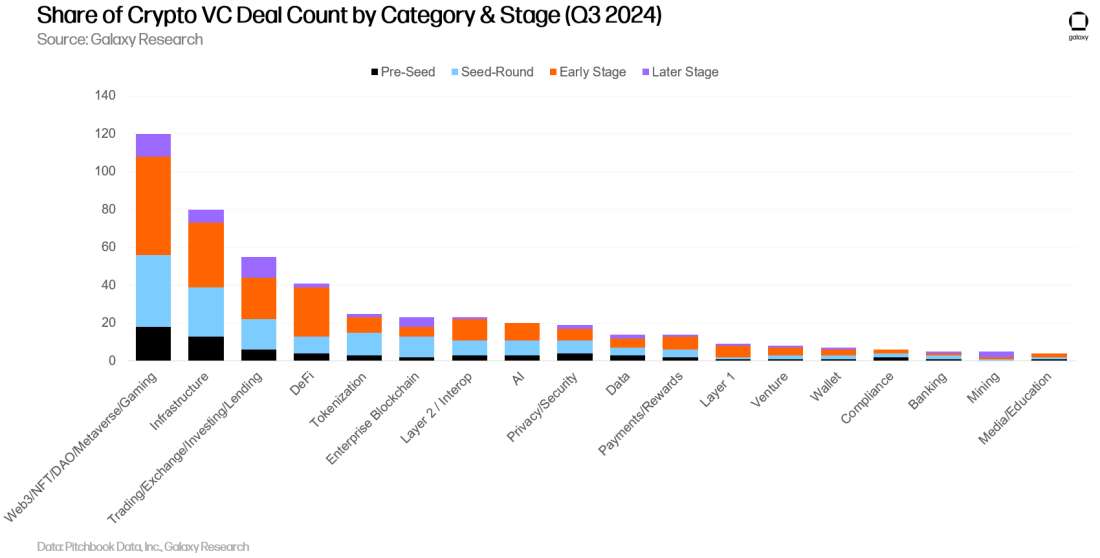

En nombre de transactions, les projets du domaine Web3/NFT/DAO/métavers/jeux arrivent en tête avec 25 % des opérations (120 transactions), en hausse de 30 %, dont 48 portant sur des jeux. La plus grosse levée dans le secteur jeu au troisième trimestre 2024 a été celle de Firefly Blockchain, qui a réuni 50 millions de dollars lors de son tour de table B.

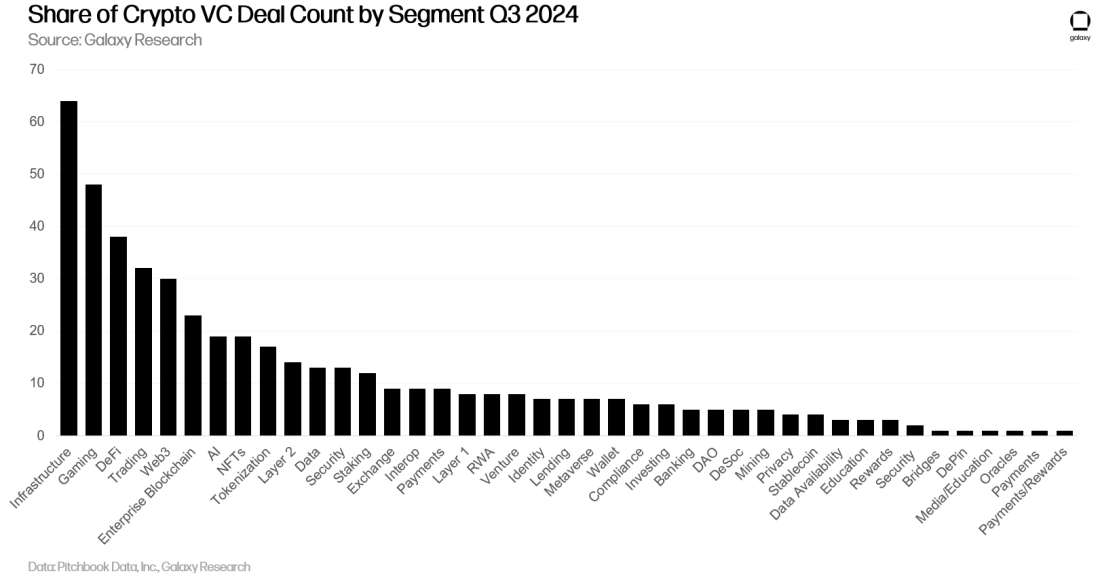

Les projets et entreprises d’infrastructure crypto arrivent en deuxième position en nombre de transactions (79 opérations, soit 16,5 % du total), en progression de 12 %. Viennent ensuite les projets et entreprises de trading/bourses/investissement/prêts, avec 55 transactions (11,5 %), classés troisièmes. À noter que les entreprises crypto spécialisées dans les médias/éducation et les données connaissent la plus forte baisse en glissement trimestriel, avec des reculs respectifs de 73 % et 57 %.

En subdivisant davantage les catégories, les projets d’infrastructure crypto ont enregistré le plus grand nombre de transactions (64 opérations). Les entreprises liées aux jeux et à la DeFi suivent, avec respectivement 48 et 38 transactions conclues au troisième trimestre 2024.

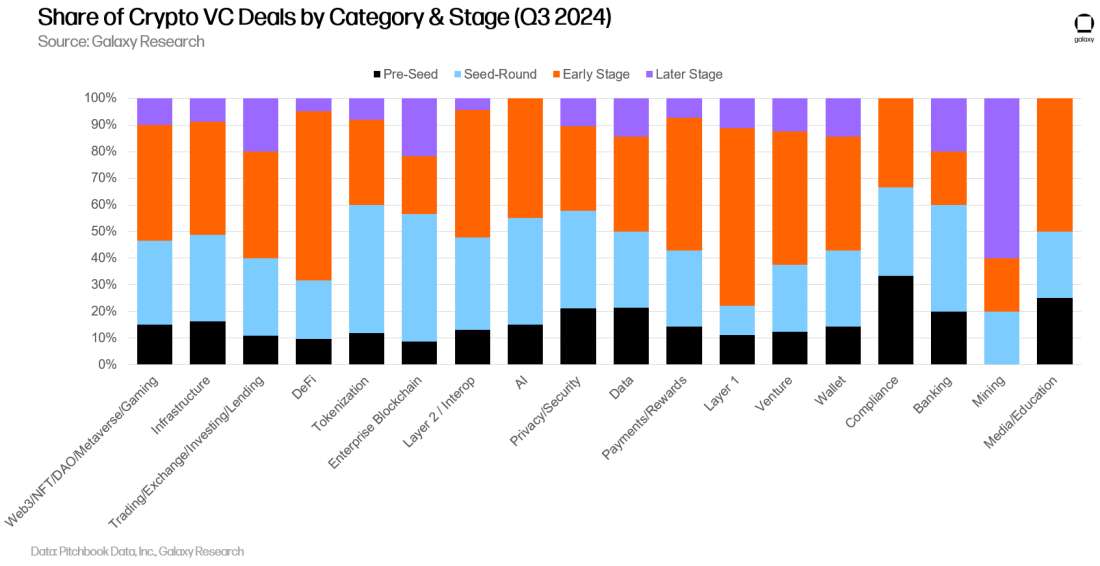

Investissements par stade et par catégorie

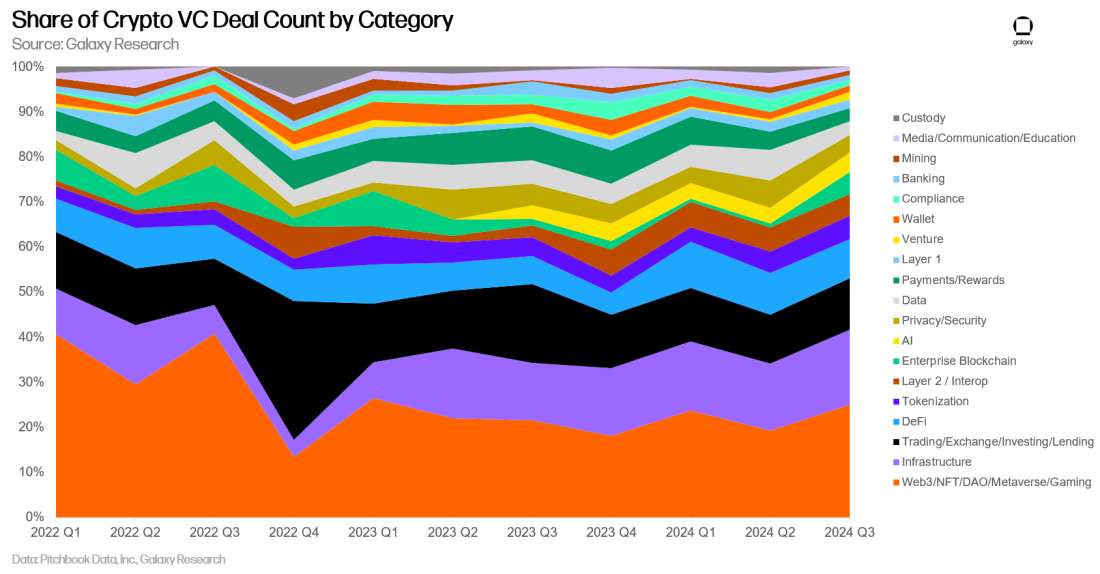

En segmentant les investissements selon la catégorie et le stade de développement, on obtient une vision plus claire des types d’entreprises et de projets qui lèvent actuellement des fonds. Au troisième trimestre 2024, la majeure partie des capitaux investis dans les projets de Layer 1, de blockchain d’entreprise et de DeFi a été allouée à des entreprises et projets en phase initiale. En revanche, dans le secteur minier, une part plus importante des investissements de risque a été dirigée vers des entreprises matures.

L’analyse de la répartition des capitaux investis par catégorie et par stade permet de mesurer le degré de maturité relatif de chaque opportunité d’investissement.

Comme au deuxième trimestre 2024, une grande partie des transactions conclues au troisième trimestre concerne des entreprises en phase initiale. Le montant total des transactions de capital-risque postérieures est resté stable par rapport au deuxième trimestre 2024.

L’étude du ratio de transactions par catégorie et par stade donne des indications sur le stade de développement spécifique de chaque catégorie investissable.

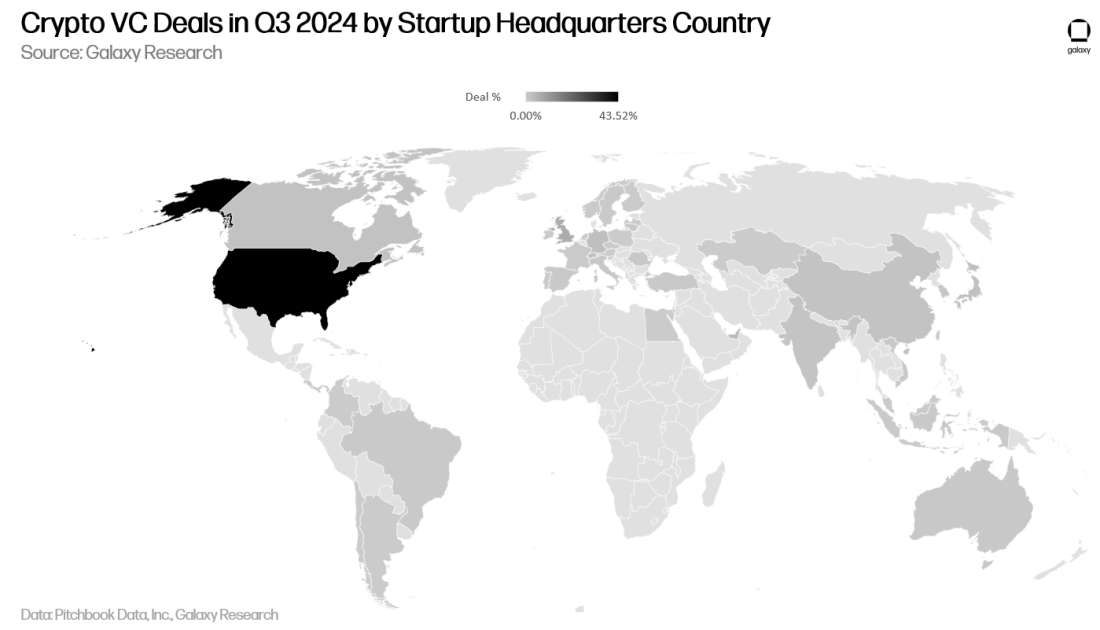

Répartition géographique des investissements

Au troisième trimestre 2024, 43,5 % des transactions concernaient des entreprises dont le siège est aux États-Unis. Singapour arrive en deuxième position avec 8,7 %, suivi du Royaume-Uni (6,8 %), des Émirats arabes unis (3,8 %) et de la Suisse (3 %).

Les entreprises américaines ont capté 56 % du capital-risque investi, soit une augmentation de 5 points par rapport au trimestre précédent. Le Royaume-Uni représente 11 %, Singapour 7 %, et Hong Kong 4 %.

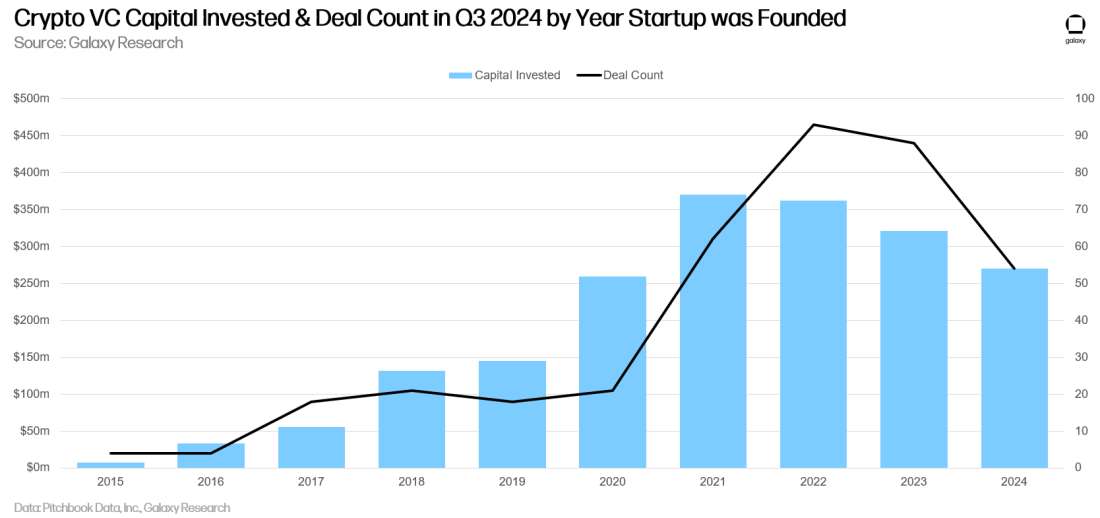

Investissements par année de création

Les entreprises et projets créés en 2021 ont levé le plus de capital, tandis que ceux lancés en 2022 ont réalisé le plus grand nombre de transactions.

Levées de fonds par les fonds de capital-risque

Les levées de fonds par les fonds de capital-risque crypto restent difficiles. L’environnement macroéconomique de 2022 et 2023, combiné à la volatilité du marché crypto, a poussé certains investisseurs à adopter une posture moins active qu’en 2021 et début 2022. Début 2024, les investisseurs anticipaient une baisse marquée des taux durant l’année, mais celle-ci n’a commencé à se matérialiser qu’en second semestre. Depuis le troisième trimestre 2023, le capital alloué aux fonds de risque est en baisse constante. Le nombre de nouveaux fonds levés au troisième trimestre 2024 est le plus bas depuis le troisième trimestre 2020.

Sur une base annualisée, 2024 pourrait devenir l’année la plus faible depuis 2020 en termes de levées de fonds par les fonds de capital-risque crypto, avec seulement 39 nouveaux fonds ayant levé 1,95 milliard de dollars, bien en deçà de l’effervescence des années 2021-2022.

Le désintérêt des allocateurs a entraîné une baisse du nombre de petits fonds de capital-risque crypto levant des fonds, faisant chuter les tailles médiane et moyenne des nouveaux fonds en 2024 (jusqu’au troisième trimestre) à leur plus bas niveau depuis 2017.

Conclusion

-

L’humeur du marché et l’activité restent très éloignées des périodes de hausse. Bien que les marchés des actifs liquides aient fortement rebondi depuis la fin 2022 et le début 2023, l’activité des investissements de risque demeure inférieure aux pics des précédentes bulles. Durant les marchés haussiers de 2017 et 2021, les investissements de risque suivaient étroitement les prix des actifs crypto liquides. Ces deux dernières années, malgré la reprise partielle des marchés, l’activité de capital-risque reste atone. Cette stagnation s’explique notamment par un « marché en haltère » où le bitcoin (et ses nouveaux ETF) occupe le centre, tandis que les nouvelles initiatives marginales proviennent principalement des memecoins, dont la viabilité financière et temporelle est incertaine.

-

Les transactions aux stades précoces continuent de dominer. Malgré les difficultés du secteur, l’intérêt pour les stades précoces reste vif, signe positif pour la santé à long terme de l’écosystème crypto. Si les entreprises matures peinent à lever des fonds, les entrepreneurs trouvent toujours des soutiens prêts à financer leurs idées innovantes. Dans un contexte difficile, les projets axés sur le Layer 1, les solutions d’évolutivité, les jeux et l’infrastructure se distinguent particulièrement.

-

Les ETF sur le bitcoin pourraient exercer une pression sur les fonds et les startups. Plusieurs investissements médiatisés par des institutions américaines (fonds de pension, dotations, hedge funds, etc.) dans les ETF physiques sur bitcoin suggèrent une préférence pour ces instruments liquides plutôt que pour les investissements de risque en phase initiale. Même si l’intérêt pour les nouveaux ETF physiques sur Ethereum reste modéré, une demande accrue pour d’autres domaines crypto comme la DeFi ou le Web3 pourrait rediriger une partie des flux vers ces ETF, au détriment des investissements de risque.

-

Les gestionnaires de fonds restent confrontés à un environnement difficile, même si certains nouveaux petits fonds commencent à réussir leurs levées. Le nombre de nouveaux fonds et le capital qui leur est alloué ont atteint leur plus bas niveau en quatre ans (depuis le troisième trimestre 2020). Avec peu de nouveaux fonds lancés, souvent de petite taille, et un manque d’activité des investisseurs traditionnels, les entreprises matures continueront probablement à éprouver des difficultés. Si les politiques réglementaires sur les actifs numériques aux États-Unis s’assouplissaient significativement après l’élection présidentielle du 5 novembre, ces entreprises pourraient envisager les marchés publics comme alternative.

-

Les États-Unis restent dominants dans l’écosystème des startups crypto. Malgré un cadre réglementaire complexe et souvent hostile, les entreprises et projets basés aux États-Unis concentrent la majorité des transactions et des investissements. Si les États-Unis veulent conserver leur rôle central dans l’innovation technologique, les décideurs doivent prendre conscience de l’impact de leurs actions — ou inactions — sur l’écosystème crypto et blockchain. Des signes encourageants émergent : l’ancien président Donald Trump et la vice-présidente actuelle Kamala Harris ont exprimé des positions allant d’un soutien enthousiaste à un appui modéré envers ce secteur.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News