La montée en puissance des blockchains dédiées aux applications : les L1 vont-elles devenir des produits bon marché ?

TechFlow SélectionTechFlow Sélection

La montée en puissance des blockchains dédiées aux applications : les L1 vont-elles devenir des produits bon marché ?

Le prix de l'espace blockchain tendra vers zéro, et les gagnants du futur seront les applications les plus adaptées aux besoins.

Rédaction : Arcana, Crypto Research Institute

Traduction : Deep de Lawoong

Note de l'éditeur : La théorie du « gras applicatif » postule que, alors que le coût de l'espace bloc tend vers zéro, les blockchains L1 passent d'un monopole à une marchandisation, et que la valeur migre de la couche protocolaire fondamentale (comme Ethereum ou Solana) vers la couche applicative. Les applications réussies, par intégration verticale, contrôle du flux d'ordres et capture de MEV, génèrent davantage de revenus et deviennent des chaînes applicatives souveraines. Le marché est en train de revaloriser les L1/L2 ; les gagnants futurs seront les applications proches de la demande et centrées sur l'utilité pratique, plutôt que les chaînes axées sur un TPS élevé.

Voici le contenu original (légèrement réorganisé pour plus de clarté) :

La phase infrastructure des cryptomonnaies entre dans un monde post-coût marginal. Tout comme la bande passante et la puissance de calcul, le prix de l'espace bloc va rapidement tendre vers zéro. Seules survivront les chaînes capables de :

-

Croître aujourd'hui grâce à des subventions

-

Capter demain des revenus non inflationnistes

-

Fournir une infrastructure que les applications ne peuvent facilement reproduire ou abandonner

Mais dans ce nouvel environnement, les L1 ne sont plus des monopoles définis par leurs avantages précoces ou leur écosystème natif. Au contraire, elles deviennent des produits standardisés — des outils interchangeables qui rivalisent économiquement sur la base de performances, d'interopérabilité et d'efficacité des coûts.

Leur valeur dépend désormais de leur capacité à s'intégrer efficacement aux flux applicatifs et à fournir des services indispensables ou impossibles à externaliser. La « prime protocolaire », autrefois moteur de hautes valorisations, est en recul, remplacée par une exigence de véritable utilité et de performance. La récente revalorisation du marché des L1/L2 reflète précisément cette tendance.

Graphique incluant : BERA, MOVE, SCR, STRK

La théorie du protocole gras s'est-elle trompée ?

En 2016, Joel Monegro a formulé la théorie du protocole gras, affirmant que dans les réseaux cryptographiques, la majeure partie de la valeur se concentrait au niveau de la couche protocolaire fondamentale (Ethereum, Solana, etc.), plutôt qu’au niveau applicatif. Cela contraste fortement avec le modèle Web2, où Facebook, Google et Amazon captent la majeure partie de la valeur, tandis que les protocoles comme HTTP ou TCP/IP sont marchandisés.

La théorie du protocole gras a effectivement été correcte pendant ces huit dernières années. On le voit à travers l'écart considérable entre valorisations et multiples de revenus entre infrastructures et applications. En moyenne, les valorisations boursières des applications restent bien inférieures à celles des infrastructures, relativement à leurs revenus.

Dans ce cadre, les infrastructures cryptos ont attiré d'importants financements et investissements en capital-risque. Cette situation étant si répandue, fondateurs et développeurs étaient presque incités à lancer un nouveau L1 ou un Rollup universel, sachant que du capital-risque serait immédiatement disponible.

J'ai mentionné dans un récent rapport que la disponibilité des données (DA) est en cours de marchandisation et inévitablement destinée à tendre vers zéro. Selon la même logique, on peut supposer que toutes les parties de la pile d'infrastructure finiront par être marchandisées et vidées de leur valeur. Pourquoi ?

1. La théorie du gras applicatif : les applications réalisent qu'en devenant des « chaînes applicatives » souveraines et en intégrant verticalement toute la pile, elles peuvent capter davantage de valeur.

2. Le tri spécifique à l'application : les applications peuvent contrôler leur propre ordre et inclusion des transactions. C'est une alternative pour celles qui ne veulent pas construire une chaîne applicative depuis zéro.

La théorie du gras applicatif

La théorie du gras applicatif affirme que les applications cryptos réussies captureront davantage de valeur que les protocoles blockchain sous-jacents. La raison est simple : les applications sont des entités commerciales, et les entités commerciales cherchent avant tout à maximiser leurs revenus.

Les applications les plus performantes dans cet espace sont celles générant continuellement des revenus, par exemple : pumpfun, Hyperliquid, Jupiter et Uniswap. Quel point commun ont-elles ? Des revenus issus des frais de transaction. Ces entités commerciales souhaitent contrôler leur propre flux d'ordres et capture de MEV, ou, dans de nombreux cas, devenir des chaînes applicatives souveraines — ce qui est tout à fait logique.

L’intégration verticale apparaît comme la direction économiquement la plus efficace pour colmater les fuites de valeur. À mesure que les applications grandissent, le coût d'opportunité de ne pas agir ainsi ne fait que croître. C’est bénéfique pour les applications, mais moins pour les infrastructures sous-jacentes comme Ethereum. Nous voyons déjà des signes clairs de cette tendance avec Unichain et JupNet.

Que reste-t-il à la couche protocolaire ?

Deux visions s'affrontent concernant l'accumulation future de valeur à la couche protocolaire fondamentale :

1. Les frais de base et les frais de transaction tendront vers zéro au fil du temps. Le MEV, dernière source de revenus restante, sera abstrait par les applications cherchant à internaliser toute la valeur. La couche protocolaire (par exemple Ethereum, Solana) offrira une valeur en tant que couche de règlement, mais ne pourra capter aucune valeur — à l'image de HTTP ou TCP/IP.

2. Un espace bloc bon marché entraînera une hausse de la demande et une explosion des applications. Le volume de transactions augmentera suffisamment pour compenser les faibles frais de base, redirigeant ainsi la valeur vers la couche protocolaire.

Analysons le premier scénario :

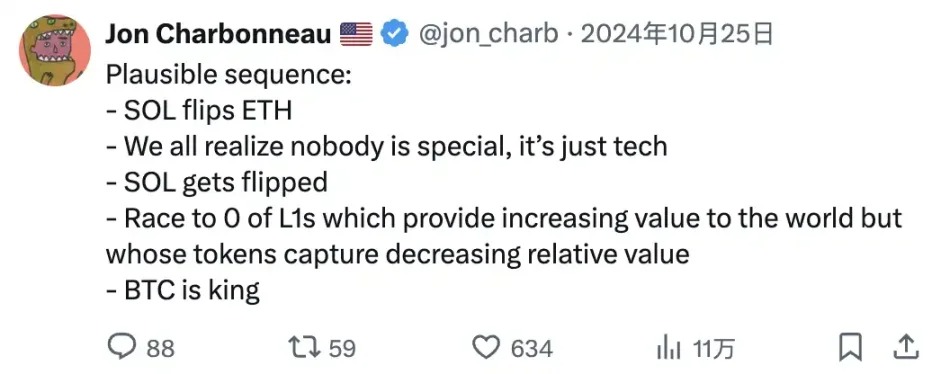

Séquence possible : · SOL dépasse ETH · Nous réalisons tous que personne n'est spécial, il ne s'agit que de technologie · SOL est à son tour dépassé · La valeur fournie par les L1 au monde augmente, mais la valeur captée par leurs jetons diminue relativement · BTC devient roi

Cette vision repose sur l'hypothèse d'une marchandisation totale de l'infrastructure. Qu'il s'agisse de la disponibilité des données, des frais ou du coût de calcul, toutes les composantes de la pile tendront vers zéro avec le temps. L'abondance et la faible coût de l'espace bloc sur les Rollups et les couches DA érodent actuellement le monopole transactionnel d'Ethereum.

L'inclusion de données basée sur des blobs (EIP-4844) découple exécution et règlement ; les choix des L2 en matière de solutions DA alternatives réduisent encore davantage la valeur résiduelle liée au tri et au stockage des données.

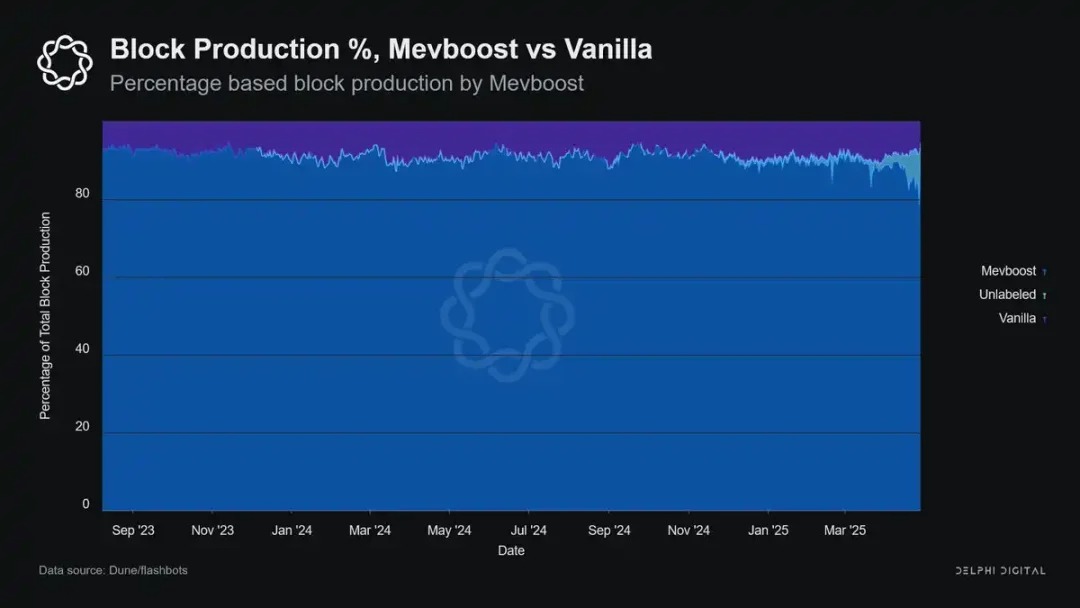

Mais la principale preuve de ce mouvement réside dans la baisse de la part de MEV capturée par les proposants de blocs L1. En 2024, la majorité du MEV est capturée par des chercheurs et relais via des systèmes comme Flashbots, et non par les validateurs d'Ethereum. Actuellement, 90 % des blocs Ethereum sont proposés via MEV-Boost, dont une grande partie traitée par des relais associés à Flashbots.

Cela ne prend même pas en compte des applications comme CoW Swap, qui utilisent des réseaux de solveurs pour traiter appariement et exécution hors chaîne, contournant complètement le mempool public et le MEV associé.

Le second scénario dépend fortement d'une forte augmentation de la demande et du volume de transactions due à des frais quasi nuls. Il suppose qu'une abondance d'espace bloc à bas coût entraînera une consommation accrue, plutôt qu'un effet déflationniste.

Tout comme la baisse du coût du calcul a déclenché l'essor d'Internet, la réduction des frais de transaction débloquera de nouvelles catégories d'applications et cas d'usage. L'analogie principale ici est que les couches de calcul et de coordination universels ressemblent davantage à AWS ou Linux qu'à HTTP. Ethereum et Solana ne font pas que « régler » des transactions, ils permettent une coordination d'état programmable à grande échelle.

Avec la croissance de l'utilisation et la disparition des barrières de coût, cette capacité de calcul fiable devient plus précieuse, et non moins. De faibles frais ne réduisent pas la valeur à zéro, mais étendent le marché adressable de l'espace bloc.

-

Frais bas > Demande réseau accrue

-

Demande réseau accrue > Revenus totaux en frais

Valorisation des jetons — Que signifie cela pour mes investissements ?

Pour résumer : l'allocation du capital va changer de manière radicale, d'une façon étrangère à beaucoup depuis 2016/17.

La théorie du protocole gras a malheureusement instillé une illusion de prime L1 subventionnée par des centaines de millions de dollars de capital-risque. Or, nous sommes actuellement au point d'inflexion de la courbe de distribution de la valeur, et la croissance des revenus applicatifs par rapport à la couche protocolaire est manifeste.

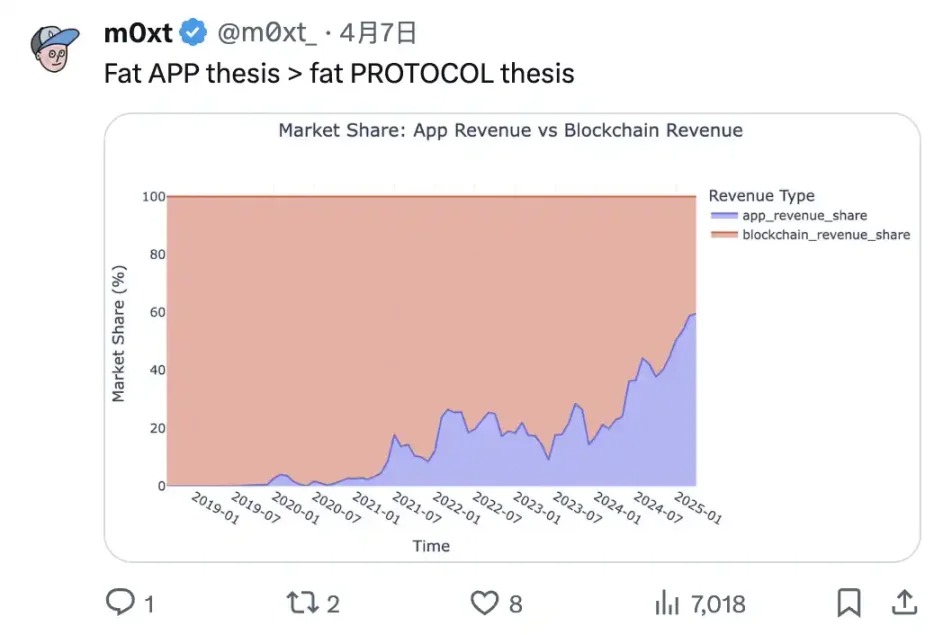

Gras applicatif > Gras protocolaire

En matière de valorisation des L1, nous avons tellement abusé des récits que ces jetons ne peuvent plus maintenir leur prix après leur TGE. Des financements de centaines de millions et des valorisations pré-lancement atteignant le milliard sont devenus la norme pour les L1/L2. Une tendance commune chez la plupart des nouveaux protocoles : leurs prix ne font que baisser.

Cela ne veut pas dire que l'infrastructure deviendra insignifiante ; les signes d'une maturation du marché sont évidents. Pourtant, les opérations sur L1/L2 sont saturées. Ce constat se reflète dans un faible volume circulant et une ambiance de haute FDV. La FDV des nouveaux L1 lancés est plusieurs ordres de grandeur supérieure à celle du cycle précédent. Monad, Bera et Story Protocol ont chacun levé des sommes à neuf chiffres avant leur lancement, alors que Solana s'était contenté de 45 millions (incluant une vente publique).

Le prochain cycle ne sera pas mené par des chaînes rivalisant pour atteindre 100 000 TPS. Il sera piloté par des applications concentrées sur l'usage plutôt que l'architecture, la durabilité plutôt que la spéculation. Les gagnants seront les applications les plus proches des sources de demande.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News