IOSG | La désaffiliation et l'indépendance : repenser les arguments en faveur des appchains

TechFlow SélectionTechFlow Sélection

IOSG | La désaffiliation et l'indépendance : repenser les arguments en faveur des appchains

Grâce à leurs capacités sur chaîne hautement personnalisées, ainsi qu'à leur marque et à la perception des utilisateurs, les Appchain peuvent mieux consolider la valeur à long terme des utilisateurs.

Rédaction : Jiawei @IOSG

Il y a trois ans, nous avions rédigé un article sur les Appchains, suite à l'annonce de dYdX migrer son protocole décentralisé de produits dérivés de la couche L2 StarkEx vers une chaîne Cosmos, lançant sa version v4 en tant que blockchain indépendante basée sur Cosmos SDK et le consensus Tendermint.

En 2022, les Appchains étaient probablement une option technologique relativement marginale. En 2025, avec de plus en plus d’Appchains, notamment Unichain et HyperEVM, le paysage concurrentiel évolue silencieusement, formant une tendance centrée autour des Appchains. Cet article partira de cette observation pour discuter de notre théorie des Appchains.

Le choix de Uniswap et Hyperliquid

Source: Unichain

L'idée de la Unichain est apparue tôt. Dan Elitzer, fondateur de Nascent, avait publié en 2022 « The Inevitability of UNIchain », affirmant que l'ampleur, la marque, la structure de liquidité et les besoins en performance et capture de valeur de Uniswap pointaient vers une nécessité inéluctable de lancer sa propre chaîne. Depuis lors, les discussions sur la Unichain n'ont cessé.

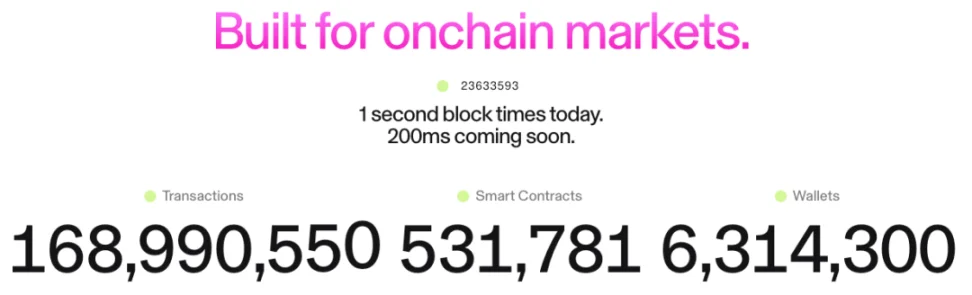

Unichain a été officiellement lancée en février dernier. Plus de 100 applications et fournisseurs d'infrastructures construisent désormais dessus. Sa TVL actuelle est d’environ 1 milliard de dollars, se classant parmi les cinq premières L2. Des fonctionnalités comme les Flashblocks (temps de bloc de 200 ms) et un réseau de validation Unichain seront bientôt introduites.

Source: DeFiLlama

Pour Hyperliquid, spécialiste des perps, le besoin d’une Appchain et d'une personnalisation poussée s’est fait sentir dès le départ. Au-delà de ses produits principaux, Hyperliquid a lancé HyperEVM, sécurisée elle aussi par le mécanisme de consensus HyperBFT, tout comme HyperCore.

Autrement dit, au-delà de son produit perp déjà solide, Hyperliquid explore la possibilité de construire un écosystème. À ce jour, l’écosystème HyperEVM affiche une TVL supérieure à 2 milliards de dollars, et des projets commencent à émerger.

À partir du développement de Unichain et HyperEVM, deux points saillants apparaissent clairement :

La concurrence entre L1/L2 commence à se différencier. La TVL combinée des écosystèmes Unichain et HyperEVM dépasse les 3 milliards de dollars. Ces actifs auraient auparavant été concentrés sur des L1/L2 généralistes comme Ethereum ou Arbitrum. Le fait que les meilleures applications créent leurs propres chaînes entraîne directement une perte de TVL, de volume de transactions, de frais et de MEV — sources fondamentales de valeur — pour ces plateformes.

Autrefois, les relations entre L1/L2 et des applications comme Uniswap ou Hyperliquid étaient symbiotiques : les applications apportaient activité et utilisateurs, tandis que les plateformes offraient sécurité et infrastructure. Aujourd’hui, Unichain et HyperEVM deviennent elles-mêmes des couches plateforme, entrant en concurrence directe avec les autres L1/L2. Elles rivalisent non seulement pour les utilisateurs et la liquidité, mais aussi pour les développeurs, en invitant d'autres projets à construire sur leurs chaînes, transformant profondément le paysage concurrentiel.

Le chemin d’expansion de Unichain et HyperEVM diffère radicalement de celui des L1/L2 actuelles. Ces dernières construisent d’abord l’infrastructure, puis attirent les développeurs via des incitations. Tandis que le modèle de Unichain et HyperEVM suit une logique « produit d’abord » : elles possèdent initialement un produit phare éprouvé, doté d’une large base d’utilisateurs et d’une forte reconnaissance de marque, puis construisent progressivement leur écosystème et effet de réseau autour de ce produit.

Cette approche est plus efficace et durable. Elles n’ont pas besoin d’acheter un écosystème via de fortes incitations aux développeurs, mais attirent naturellement ceux-ci grâce à l’effet de réseau et aux avantages techniques de leur produit principal. Les développeurs choisissent HyperEVM parce qu’elle dispose d’utilisateurs actifs dans le trading haute fréquence et de cas d’usage réels, et non à cause de promesses d’incitation vagues. Il s’agit clairement d’un modèle de croissance plus organique et durable.

Ce qui a changé ces trois dernières années

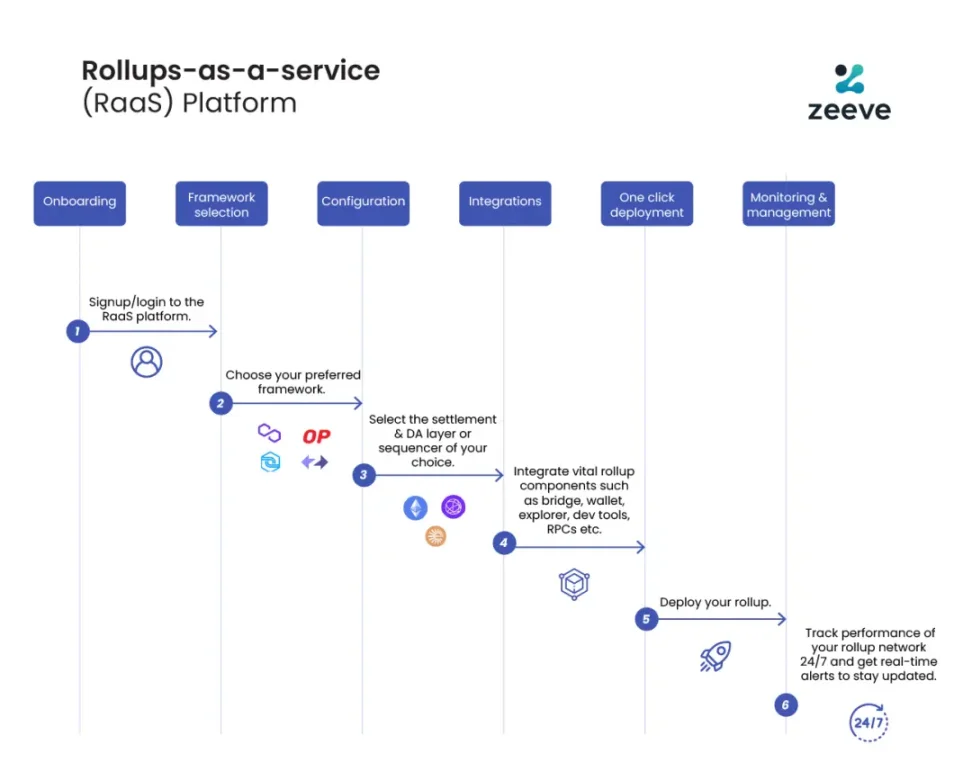

Source: zeeve

Premièrement, la maturité des piles technologiques et l’amélioration des services tiers. Il y a trois ans, construire une Appchain exigeait une maîtrise complète de la stack blockchain. Mais avec le développement et la maturation des services RaaS tels que OP Stack, Arbitrum Orbit ou AltLayer, les développeurs peuvent désormais composer librement chaque module — exécution, disponibilité des données, règlement et interopérabilité — comme des services cloud, réduisant considérablement la complexité technique et les investissements initiaux. Le passage d’un modèle d’infrastructure propriétaire à un modèle de service améliore la flexibilité et la faisabilité de l’innovation applicative.

Deuxièmement, la notoriété de la marque et la perception utilisateur. Nous savons tous que l’attention est une ressource rare. Les utilisateurs sont généralement fidèles à la marque de l’application, pas aux infrastructures sous-jacentes : ils utilisent Uniswap pour son expérience produit, pas parce qu’il tourne sur Ethereum. Avec l’adoption massive des portefeuilles multichaînes et l’amélioration continue de l’UX, l’utilisation de différentes blockchains devient quasi transparente pour l’utilisateur — leur premier point de contact étant souvent le portefeuille ou l’application. Quand une application crée sa propre chaîne, ses actifs, identités et habitudes d’utilisation restent dans son écosystème, renforçant ainsi fortement son effet de réseau.

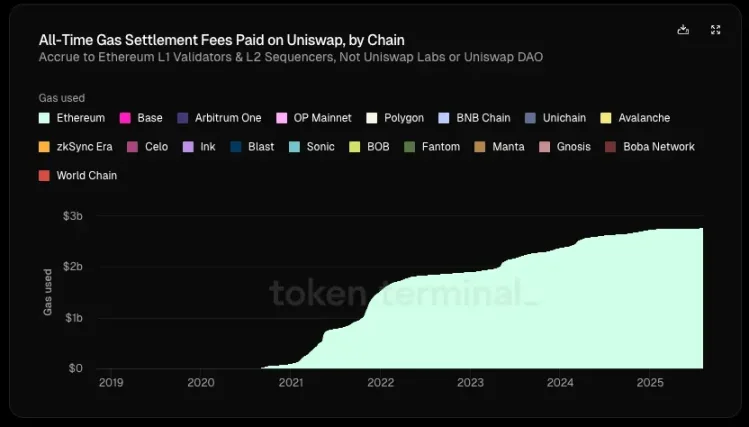

Source: Token Terminal

Troisièmement, et surtout, la recherche croissante d’autonomie économique par les applications. Dans l’architecture traditionnelle L1/L2, on observe clairement une dynamique de flux de valeur « top-down » :

-

La couche applicative crée de la valeur (transactions sur Uniswap, emprunts sur Aave)

-

Les utilisateurs paient des frais d’utilisation (frais applicatifs + frais de gaz), dont une partie va au protocole, une autre aux LP ou autres participants

-

Les frais de gaz vont intégralement aux validateurs L1 ou aux séquenceurs L2

-

Le MEV est réparti entre les searchers, builders et validateurs selon différents ratios

-

Enfin, le jeton L1 capte, via le staking, toute la valeur hors frais applicatifs

Dans cette chaîne, la couche qui crée le plus de valeur — l’application — en capte en réalité le moins.

Selon Token Terminal, sur les 6,4 milliards de dollars de valeur totale générée par Uniswap (y compris les revenus LP, frais de gaz, etc.), moins de 1 % revient au protocole, aux développeurs, aux investisseurs ou aux détenteurs de jetons. Depuis son lancement, Uniswap a généré 2,7 milliards de dollars de revenus en frais de gaz pour Ethereum, soit environ 20 % des frais de règlement perçus par Ethereum.

Mais que se passe-t-il si une application possède sa propre chaîne ?

Elle peut alors s’approprier les frais de gaz, utiliser son propre jeton comme token de gaz ; internaliser le MEV, minimiser le MEV malveillant via le contrôle du séquenceur, redistribuer le MEV bénéfique aux utilisateurs ; ou encore concevoir des modèles de frais personnalisés permettant des structures tarifaires complexes, etc.

Ainsi, la recherche d’une internalisation de la valeur devient un choix stratégique idéal pour les applications. Lorsqu’une application acquiert suffisamment de pouvoir de négociation, elle réclame naturellement une plus grande part des bénéfices économiques. Par conséquent, les bonnes applications ont une relation faiblement dépendante vis-à-vis des chaînes de base, tandis que celles-ci dépendent fortement des applications de qualité.

Synthèse

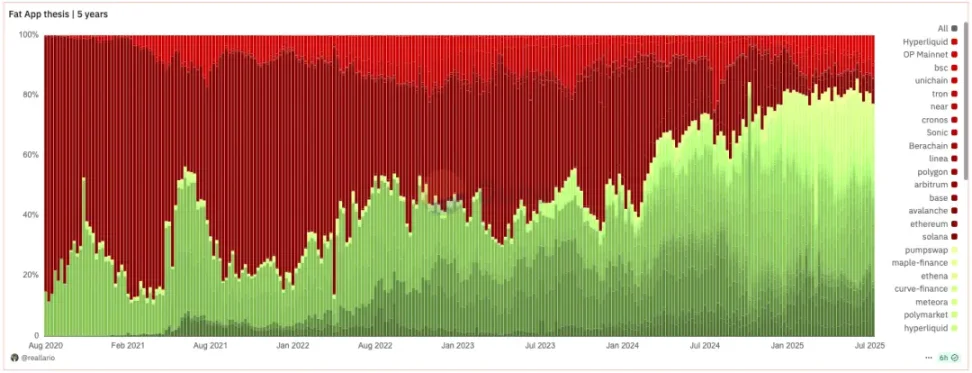

Source: Dune@reallario

Le graphique ci-dessus compare grossièrement les revenus des protocoles (rouge) et des applications (vert) depuis 2020. On constate clairement que la part de valeur capturée par les applications augmente progressivement, atteignant environ 80 % cette année. Cela remet potentiellement en question la célèbre théorie de Joel Monegro sur les « protocoles gras, applications maigres ».

Nous assistons à un changement de paradigme, passant de la théorie des « protocoles gras » à celle des « applications grasses ». En repensant la logique de valorisation des projets dans le domaine cryptographique, celle-ci reposait historiquement sur les « percées technologiques » et l’avancement des infrastructures de base. À l’avenir, elle s’orientera progressivement vers une méthode ancrée sur la marque, le trafic et la capacité à capter de la valeur. Si les applications peuvent facilement construire leur propre chaîne à partir de services modulaires, le modèle traditionnel de « rente » des L1 sera mis en difficulté. Tout comme l’avènement du SaaS a réduit le pouvoir de négociation des géants du logiciel traditionnel, la maturité des infrastructures modulaires affaiblit également le monopole des L1.

À l’avenir, la capitalisation des principales applications dépassera sans aucun doute celle de la plupart des L1. La logique de valorisation des L1 passera de « capturer la valeur totale de l’écosystème » à celle d’un « fournisseur de services d’infrastructure décentralisée stable et sécurisée ». Leur valorisation ressemblera davantage à celle d’un bien public générant des flux de trésorerie stables, plutôt qu’à celle d’un géant « monopolistique » capturant la majorité de la valeur écosystémique. Leur bulle spéculative sera ainsi compressée dans une certaine mesure. Les L1 devront donc repenser leur positionnement.

Concernant les Appchains, notre avis est le suivant : grâce à leur notoriété, leur place dans l’esprit des utilisateurs et leurs capacités hautement personnalisées sur chaîne, les Appchains peuvent mieux conserver la valeur utilisateur à long terme. À l’ère des « applications grasses », ces applications ne se contentent pas de capter la valeur qu’elles créent directement, mais peuvent aussi construire une blockchain autour d’elles-mêmes, externaliser cette infrastructure et en capter la valeur — elles sont à la fois produit et plateforme ; elles servent à la fois les utilisateurs finaux et les autres développeurs. Outre la souveraineté économique, les meilleures applications chercheront d’autres formes de souveraineté : décision sur les mises à niveau du protocole, contrôle du tri des transactions et résistance à la censure, propriété des données utilisateur, etc.

Bien sûr, cet article traite principalement dans le contexte des meilleures applications ayant déjà lancé une Appchain, comme Uniswap et Hyperliquid. Le développement des Appchains en est encore à un stade précoce (la TVL de Uniswap sur Ethereum représente toujours 71,4 %). Pour des protocoles comme Aave, impliquant des actifs emballés et des collatéraux, fortement dépendants de la composable sur une même chaîne, l’Appchain n’est pas adaptée. En revanche, les perps, dont les besoins externes se limitent à un oracle, conviennent mieux à une Appchain. De plus, pour les applications de taille moyenne, l’Appchain n’est pas nécessairement le meilleur choix — cela dépend du cas spécifique. Nous n’approfondirons pas davantage ici.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News