Unichain : Uniswap relancera-t-il l'industrie une fois encore ?

TechFlow SélectionTechFlow Sélection

Unichain : Uniswap relancera-t-il l'industrie une fois encore ?

Unichain inaugure une nouvelle ère pour la DeFi.

Rédaction : Heechang, Dan Elitzer

Traduction : Block unicorn

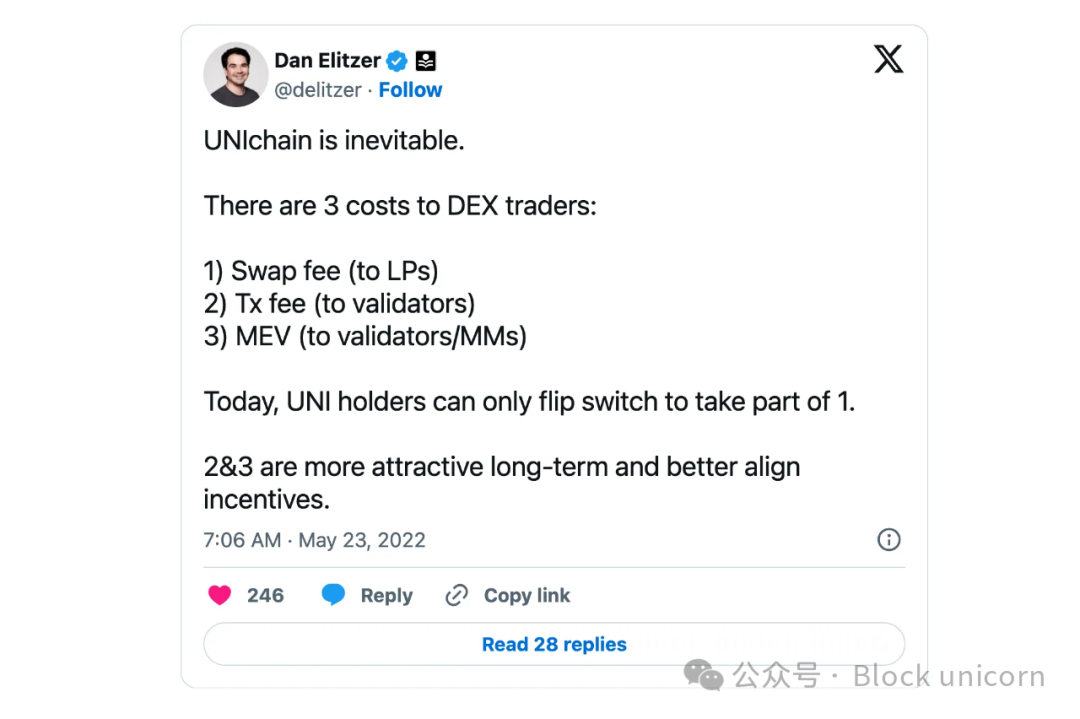

En 2022, Dan Elitzer (fondateur d'IDEO Futures et figure éminente du secteur) a écrit que l’Unichain (la chaîne L2 lancée par Uniswap) était inévitable, en raison des inefficacités et des fuites de valeur présentes dans le système Uniswap actuel. Il a souligné que les traders sur Uniswap font face à trois coûts principaux : les frais d’échange versés aux fournisseurs de liquidité, les frais de transaction payés aux validateurs d’Ethereum, ainsi que les coûts liés au MEV (valeur extractible par les mineurs).

Aujourd’hui, cette prédiction est devenue réalité. Le protocole d’échange décentralisé le plus utilisé dans le monde des cryptomonnaies, Uniswap, a annoncé le lancement de sa propre solution Layer 2 appelée Unichain. Ce rollup basé sur OP Stack vise à relever des défis clés dans l’écosystème DeFi, notamment améliorer l’environnement d’exécution des transactions, renforcer l’expérience utilisateur et résoudre la fragmentation de la liquidité.

1. Contexte – La logique derrière Unichain

1.1 La prédiction de Dan Elitzer

Les recherches de Dan Elitzer montrent que les frais de transaction versés aux validateurs Ethereum ainsi que les coûts MEV dépassent les frais d’échange perçus par les fournisseurs de liquidité. Cela signifie que des entités extérieures à Uniswap captent une part disproportionnée de la valeur générée, autrement dit que la valeur qui devrait bénéficier aux utilisateurs d’Uniswap, aux fournisseurs de liquidité ou aux détenteurs du jeton $UNI est extraite vers l’extérieur.

Note de Block unicorn : Le MEV (Maximum Extractable Value) désigne la valeur maximale qu’un mineur ou un validateur peut extraire en réorganisant l’ordre des transactions sur la blockchain. Lorsque nous effectuons une transaction, des spéculateurs peuvent proposer des frais supplémentaires aux mineurs pour prioriser leurs propres transactions, profitant ainsi d’opportunités d’arbitrage avant nous, ce qui augmente notre coût de transaction.

Résumé de l’argumentation sur la nécessité d’Unichain : Unichain permettrait de réduire les inefficacités dans la capture de valeur dues aux frais de transaction et au MEV, tout en augmentant la valeur pour les détenteurs de $UNI. En exploitant sa propre chaîne, Uniswap peut considérablement réduire les frais de transaction, particulièrement avantageux pour les petites transactions. De plus, des solutions comme le cryptage par intervalle ou les échanges groupés peuvent réduire les coûts MEV supportés par les traders.

Le principal avantage d’Unichain réside dans une meilleure alignement des incitations entre les participants d’Uniswap. Actuellement, les détenteurs du jeton $UNI ont peu d'options pour participer à la capture de valeur, limitées principalement aux décisions de gouvernance, telles que l’ajustement des frais d’échange. Une chaîne dédiée permettrait aux détenteurs de $UNI de bénéficier directement des frais de transaction et du MEV internalisé, renforçant ainsi la proposition de valeur du jeton. Cette approche pourrait non seulement récompenser les détenteurs de $UNI, mais aussi créer une plateforme d’échange plus efficace pour les utilisateurs, consolidant potentiellement la position d’Uniswap en tant que DEX leader.

1.2 Unichain – Capturer davantage de valeur et assurer l’unification

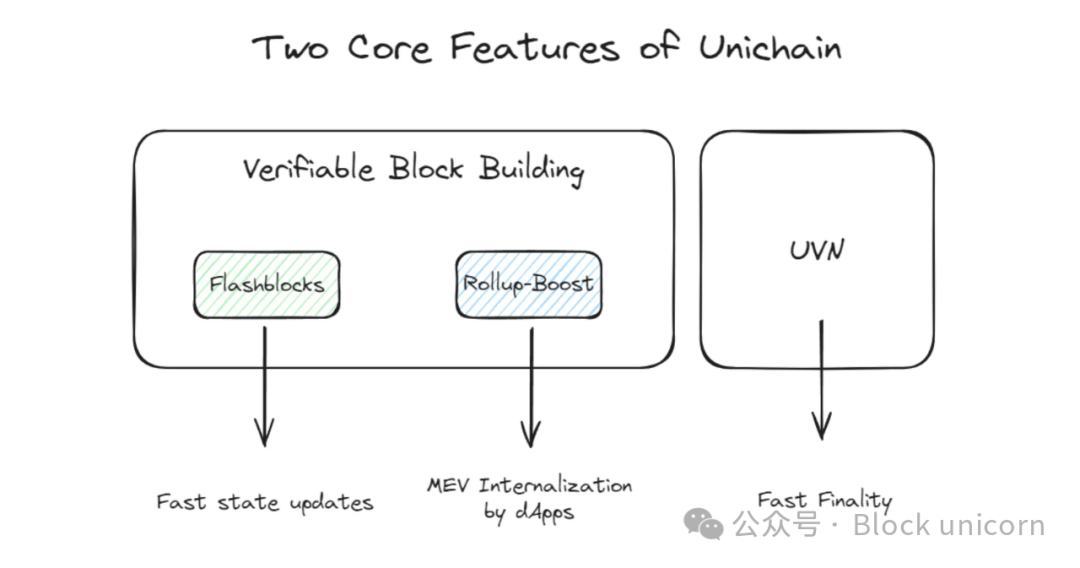

Unichain, en tant que super-chaîne construite sur OP Stack, introduit deux innovations majeures visant à améliorer l’efficacité, l’expérience utilisateur et la gestion de la liquidité à travers les blockchains L2 :

La première fonctionnalité clé est la construction vérifiable de blocs (Verifiable Block Building), développée en collaboration avec Flashbots, incluant un mécanisme nommé Flashblocks. En divisant chaque bloc en quatre sous-blocs, elle permet un temps de bloc effectif de 200 à 250 millisecondes. Ce système permet à Unichain de mettre à jour son état plus rapidement. En outre, Unichain utilise un environnement d’exécution de confiance (Trusted Execution Environment, TEE) pour séparer le classement (sequencing) de la construction des blocs, et met en œuvre un ordonnancement prioritaire (Priority Ordering), imposant une taxe sur les opportunités de MEV afin que les applications puissent extraire et internaliser directement le MEV.

La deuxième fonctionnalité principale est le réseau de validation Unichain (UVN), un réseau décentralisé composé d’opérateurs de nœuds validant indépendamment l’état de la blockchain. L’UVN permet à Unichain d’offrir une finalité rapide et de régler les transactions inter-chaînes via une sécurité économique. Lorsqu’un nouveau bloc est généré sur Unichain, les validateurs doivent prouver qu’il fait partie de la chaîne autoritative, réduisant ainsi les risques de sécurité liés à un seul séquenceur. Pour devenir validateur, il faut staker du $UNI ; si sélectionné selon son poids de mise dans l’ensemble actif des nœuds, il exécute la validation et reçoit des récompenses en retour. Ce modèle permet aux détenteurs de $UNI de déléguer leur mise à des nœuds validateurs et de percevoir une part des récompenses distribuées.

2. Points clés – La direction proposée par UniChain pour l’avenir de la DeFi

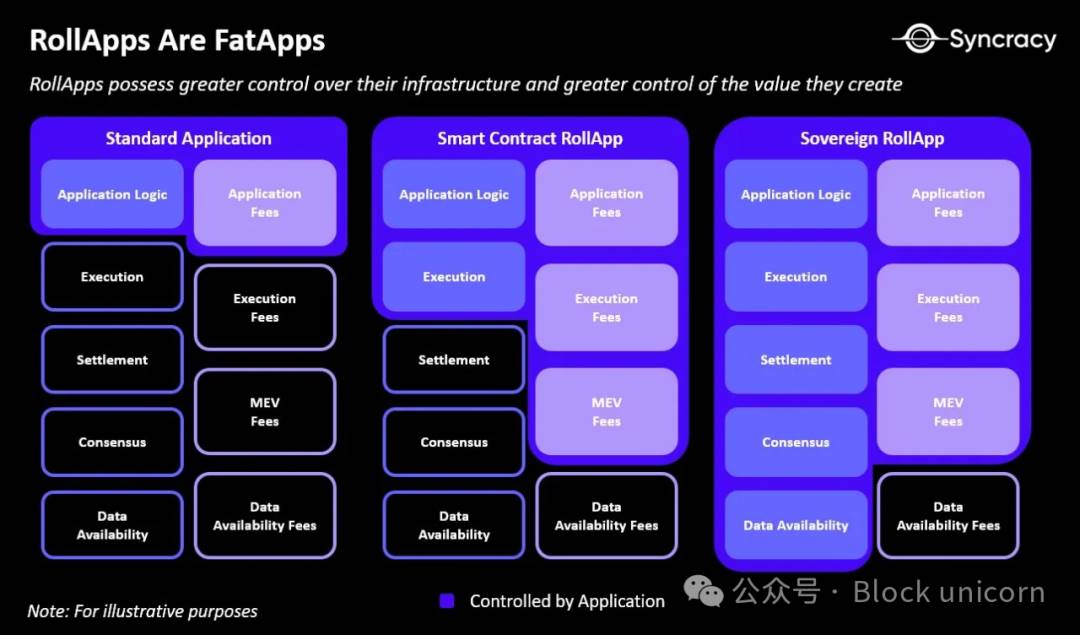

La finance décentralisée (DeFi) ne se limite plus à une simple application, mais emprunte désormais des voies de développement de plus en plus complexes. Les applications DeFi s’approprient activement la valeur qu’elles génèrent, exploitent leurs propres chaînes applicatives ou L2, et développent leurs services de portefeuille. L’ordonnancement spécifique à l’application (Application-Specific Sequencing, ASS), qui permet aux applications d’extraire directement le MEV, attire également une attention croissante. Dans ce contexte, le lancement d’Unichain illustre clairement la trajectoire future de la DeFi : les applications DeFi suffisamment grandes et matures assureront l’indépendance de leurs infrastructures.

2.1 La DeFi devient « plus grasse »

La DeFi choisit d’intégrer internellement la valeur qui serait autrement extraite par des tiers, en optant pour des processus de développement plus complexes, en améliorant l’expérience utilisateur, ou en offrant des « legos monétaires » auto-contenus grâce à l’interopérabilité de ses produits financiers.

Cette tendance se manifeste chez les applications n’utilisant pas encore de méthodes d’exécution L2 ou L3, qui adoptent des conceptions ASS afin d’éviter l’exposition au MEV pendant le classement des transactions. Par exemple, en contrôlant l’ordre des transactions dépendant de données issues d’oracles externes, les applications peuvent capter directement le MEV (appelé alors OEV, valeur extractible par l’oracle), ou éviter l’exposition au MEV via des enchères groupées fondées sur des intentions et gérées par un réseau de solveurs. Alternativement, elles améliorent l’expérience utilisateur en développant des infrastructures complémentaires (comme des portefeuilles optimisés ou des interfaces mobiles), empêchant ainsi la fuite de valeur vers des infrastructures tierces.

2.1.1 ASS (ordonnancement spécifique à l’application) : CoW AMM

CoW AMM protège les fournisseurs de liquidité (LP) contre le MEV en regroupant les transactions dans un lot hors chaîne et en mettant aux enchères la partie susceptible d’arbitrage. À chaque opportunité d’arbitrage, des solveurs (solvers) compétitifs s’affrontent pour remporter le droit de rééquilibrer le pool CoW AMM. Celui qui propose les meilleures conditions commerciales et conserve le plus grand surplus de profit dans le pool obtient ce droit. Grâce à cette enchère groupée, CoW AMM capture la valeur MEV que les robots d’arbitrage auraient autrement extraite lors du rééquilibrage des prix dans le pool, tout en éliminant le risque de LVR (perte relative par rapport au rééquilibrage) pour les LP.

2.1.2 Mobile / Portefeuille : Jupiter / Portefeuille Uniswap

D’après la part de marché actuelle des appareils utilisés par les utilisateurs, les appareils mobiles représentent 63 % contre 37 % pour les ordinateurs de bureau, illustrant une croissance significative de l’utilisation sur mobile. Ainsi, développer des environnements mobiles devient crucial dans le développement d’applications cryptographiques.

Récemment, Jupiter a lancé une application mobile permettant de gérer tous les aspects des opérations – échanges, ajustement du slippage, frais prioritaires, accès aux canaux fiduciaires – directement depuis un appareil mobile. Les utilisateurs peuvent exécuter des transactions au meilleur prix sans frais via le routage de Jupiter, obtenant ainsi une meilleure expérience DeFi.

Par ailleurs, Uniswap a également développé et déployé son propre service de portefeuille. Grâce à ce portefeuille, les utilisateurs peuvent facilement échanger via les pools de liquidité d’Uniswap au prix optimal, tandis qu’Uniswap Labs perçoit des frais frontaux sur les transactions passant par ce portefeuille, créant ainsi un flux de trésorerie durable.

Il apparaît donc que la DeFi ne se limite plus à l’implémentation de DEX, de marchés monétaires ou de contrats d’options, mais évolue vers une complexité croissante grâce à l’introduction de l’ASS ou au développement d’infrastructures complémentaires. Ainsi, les applications internalisent au maximum la valeur générée, afin de la redistribuer aux participants ou d’offrir une expérience utilisateur améliorée. Toutefois, en choisissant son propre L2, Unichain affirme que l’extension vers un niveau L2 est une étape essentielle au-delà de l’application unique, afin de réaliser un potentiel accru pour la DeFi.

2.2 Du Dapp au L2

Avec le lancement d’Unichain, la feuille de route des applications souhaitant s’étendre vers un L2 devient plus claire. De nombreuses applications ont déjà choisi d’améliorer leur infrastructure et leur expérience utilisateur en s’étendant vers un L2, en démarrant souvent par un produit DeFi unique (comme une stablecoin ou un staking liquide), puis en élargissant progressivement leur vision. Cette transition vers le L2 crée une valeur significative pour les applications sur deux axes principaux :

Premièrement, grâce à l’infrastructure L2, les applications peuvent créer diverses formes de valeur via des mécanismes uniques. Par exemple, la vente d’espace bloc basée sur la demande a longtemps été une activité rentable dans l’industrie crypto, et les revenus des séquenceurs ainsi que l’extraction de MEV génèrent des flux de trésorerie substantiels pour les opérateurs de L2. L’architecture L2 d’Unichain, avec son ordonnancement prioritaire, ouvre de nouvelles possibilités pour exploiter le MEV de manière différenciée. En séparant via TEE le constructeur de blocs du séquenceur, Unichain permet aux applications de contrôler directement le MEV, et de l’exploiter selon des accords conclus avec les utilisateurs. Autrement dit, Unichain fournit un environnement où le MEV est contrôlé par les applications et les utilisateurs plutôt que par les séquenceurs, et ce selon des règles cohérentes. Cela offre aux L2 spécialisés une méthodologie pertinente pour maîtriser le MEV.

Le second axe de création de valeur réside dans l’économie token. Le jeton $UNI d’Uniswap a longtemps eu une demande limitée, n’ayant presque aucune utilité en dehors de la gouvernance. C’est pourquoi le projet Fee Switch avait été proposé initialement, visant à distribuer les revenus d’Uniswap aux détenteurs de $UNI, mais cette initiative n’a pas été poursuivie en raison de préoccupations réglementaires.

Dans ce contexte, le lancement d’Unichain donne désormais une utilité concrète au $UNI. Pour devenir validateur de l’UVN, il faut staker du $UNI, créant ainsi une sécurité cryptoéconomique. Les détenteurs de $UNI peuvent déléguer leur mise à des nœuds validateurs et recevoir une part des récompenses distribuées. Ainsi, la transformation d’une application en L2 ouvre la possibilité pour le jeton natif d’accumuler de la valeur, via les revenus des séquenceurs, le MEV, ou encore les récompenses de staking.

Bien que cette transition vers le L2 permette une valorisation significative sur ces deux fronts, s’agit-il pour autant de la direction idéale pour l’écosystème Ethereum ? Comme toute solution, elle présente des effets ambivalents. Du point de vue global de l’écosystème Ethereum, plus de 100 L2 différents fragmentent actuellement la liquidité présente sur la chaîne Ethereum. De plus, comparativement à l’activité L2, très peu de valeur revient à la chaîne principale Ethereum, ce qui pose un problème de « parasitisme » économique des L2 vis-à-vis d’Ethereum.

2.3 Problème d’accumulation de valeur pour Ethereum

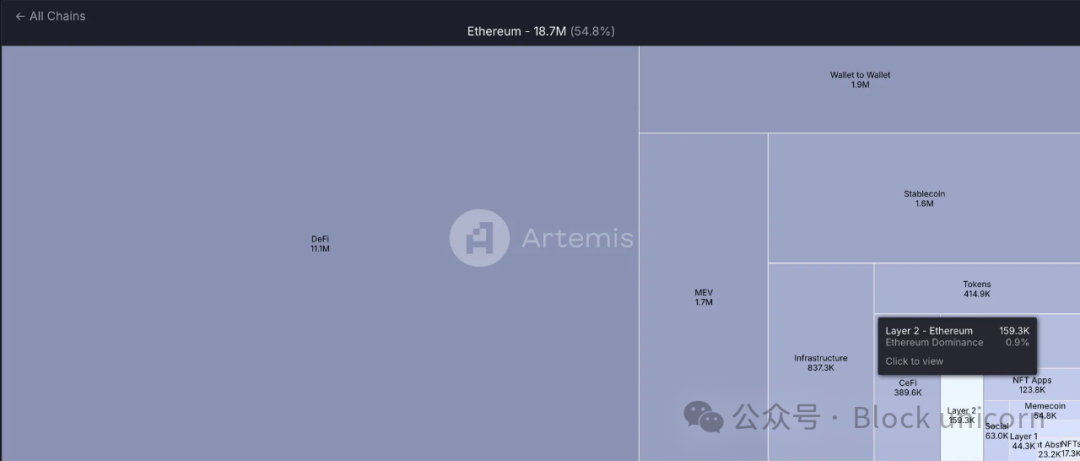

Le système actuel par lequel Ethereum récupère de la valeur à partir des solutions L2 est problématique. À mesure que de plus en plus d’applications construisent leur propre L2, ces problèmes deviennent plus criants. Actuellement, les L2 n’utilisent que 0,9 % environ des frais totaux en gaz d’Ethereum, ce qui illustre une dissociation entre la croissance des L2 et la valorisation du réseau principal. Des mises à jour récentes comme l’EIP-4844 réduisent encore davantage les frais payés par les L2 à Ethereum, ce qui pourrait affaiblir la demande de ETH comme moyen de paiement des frais de gaz.

Cette situation suscite des inquiétudes quant au risque que les L2 deviennent économiquement « parasites » d’Ethereum. Bien qu’Ethereum bénéficie d’un écosystème vaste et d’une communauté de développeurs solide, son modèle économique est mis en question. La réduction des frais versés par les L2 signifie une baisse des revenus du réseau Ethereum, ce qui pourrait affaiblir la valeur de l’ETH. Je pense que les solutions L2, bien qu’elles tirent profit de l’infrastructure existante d’Ethereum, ne soutiennent pas suffisamment la santé économique de la couche principale.

Cependant, à mesure que l’écosystème L2 s’étend, il pourrait attirer davantage de liquidité, établissant potentiellement l’ETH comme monnaie principale des activités économiques au sein d’Ethereum. Bien que cela puisse maintenir l’utilisation de l’ETH comme actif, la question demeure : l’ETH pourra-t-il continuer à croître et devenir un actif de plus grande valeur dans ce système ?

3. Autres points de vue

3.1 La perspective de Jon Charboneau : « Un L2 est à Ethereum ce que Tesla est à la Californie. »

3.2 Mason Nystrom de Pantera : points clés sur Unichain et son importance

Principales observations concernant Unichain :

-

Accumulation de valeur du jeton : $UNI évolue d’un jeton de gouvernance à un jeton accumulant des frais. Les validateurs possédant le plus de $UNI en staking gagnent des récompenses en validant le réseau et en percevant des frais.

-

Unichain soutient la théorie des « applications grasses » : les applications créent leurs propres chaînes pour exercer un contrôle économique et gérer l’espace bloc. La chaîne d’Uniswap capturera des frais issus de diverses transactions, y compris les swaps, les prêts et les contrats perpétuels, allant bien au-delà des activités traditionnelles de DEX.

-

Internalisation du MEV : la construction vérifiable de blocs et l’ordonnancement « Flashblocks » d’Unichain démontrent un fort potentiel. Les applications explorent désormais comment internaliser le MEV ou le redistribuer aux utilisateurs et parties prenantes.

-

Unichain et Ethereum : Unichain pourrait avoir un impact majeur sur le réseau principal d’Ethereum. Les activités DeFi pourraient migrer vers Unichain, attirées par les frais de séquenceurs liés au staking de $UNI et par de meilleurs tarifs pour les utilisateurs.

-

Intégration verticale : les grandes applications ont désormais un intérêt à contrôler l’ensemble de la pile technologique – de l’application (portefeuille Uniswap, interface + Uniswap X), au protocole (Uniswap V4, V3, V2), jusqu’à la blockchain (Unichain).

Ces points de vue soulignent l’impact potentiel d’Unichain sur l’écosystème DeFi, notamment en matière d’économie token, d’internalisation du MEV et de la tendance des applications à contrôler leur chaîne.

3.3 Ryan Watkins de Syncracy Capital

Ryan Watkins remet en question dans cet article l’idée selon laquelle seules les applications Bitcoin et les stablecoins auraient une véritable valeur sur blockchain. Selon lui, nous sommes entrés dans une ère de diversification des applications blockchain. Des plateformes comme Ethereum et Solana hébergent aujourd’hui de nombreuses applications générant des revenus importants et connaissant une croissance rapide. Pourtant, la valorisation de ces applications reste inférieure à celle de l’infrastructure blockchain sous-jacente. Or, la tendance montre que les applications captent une part croissante des frais blockchain, souvent supérieure à celle des actifs d’infrastructure. Ce changement pourrait marquer un tournant dans l’évolution de la blockchain.

L’émergence des « applications grasses » dans la blockchain traduit une autonomie accrue des applications. Les moteurs de cette évolution incluent la recherche d’une meilleure scalabilité, d’une expérience utilisateur améliorée, et d’un contrôle économique plus important par rapport à l’infrastructure sous-jacente. Avec l’avancement de l’abstraction des chaînes et des technologies de portefeuilles intelligents, cette approche centrée sur l’application devrait devenir plus fluide, redéfinissant potentiellement la répartition et le contrôle de la valeur au sein de l’écosystème blockchain.

Les analyses de Ryan Watkins insistent sur l’importance croissante des applications dans l’écosystème blockchain, ainsi que sur l’impact de cette tendance sur la répartition de la valeur entre infrastructure et applications.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News