Reportage d'actualité de l'Institut CoinW : Analyse de la proposition majeure de rachat d'Uniswap, UNI peut-il entamer une réévaluation de sa valeur ?

TechFlow SélectionTechFlow Sélection

Reportage d'actualité de l'Institut CoinW : Analyse de la proposition majeure de rachat d'Uniswap, UNI peut-il entamer une réévaluation de sa valeur ?

Un programme de rachat de plusieurs centaines de millions de dollars par an, équivalent à un « retour continu aux actionnaires ». Cela ne permet pas seulement d'espérer rattraper les concurrents, mais aussi de faire revenir la valeur du protocole à ses détenteurs de jetons.

Auteur : CoinW Research

La dernière proposition de rachat d'Uniswap a suscité une grande attention sur le marché, mais l'attention se concentre principalement sur le mécanisme de rachat inclus dans la proposition. Si ce mécanisme est activé, entraînera-t-il une croissance parabolique à long terme du prix du jeton UNI ?

1. Proposition majeure d'Uniswap : analyse approfondie

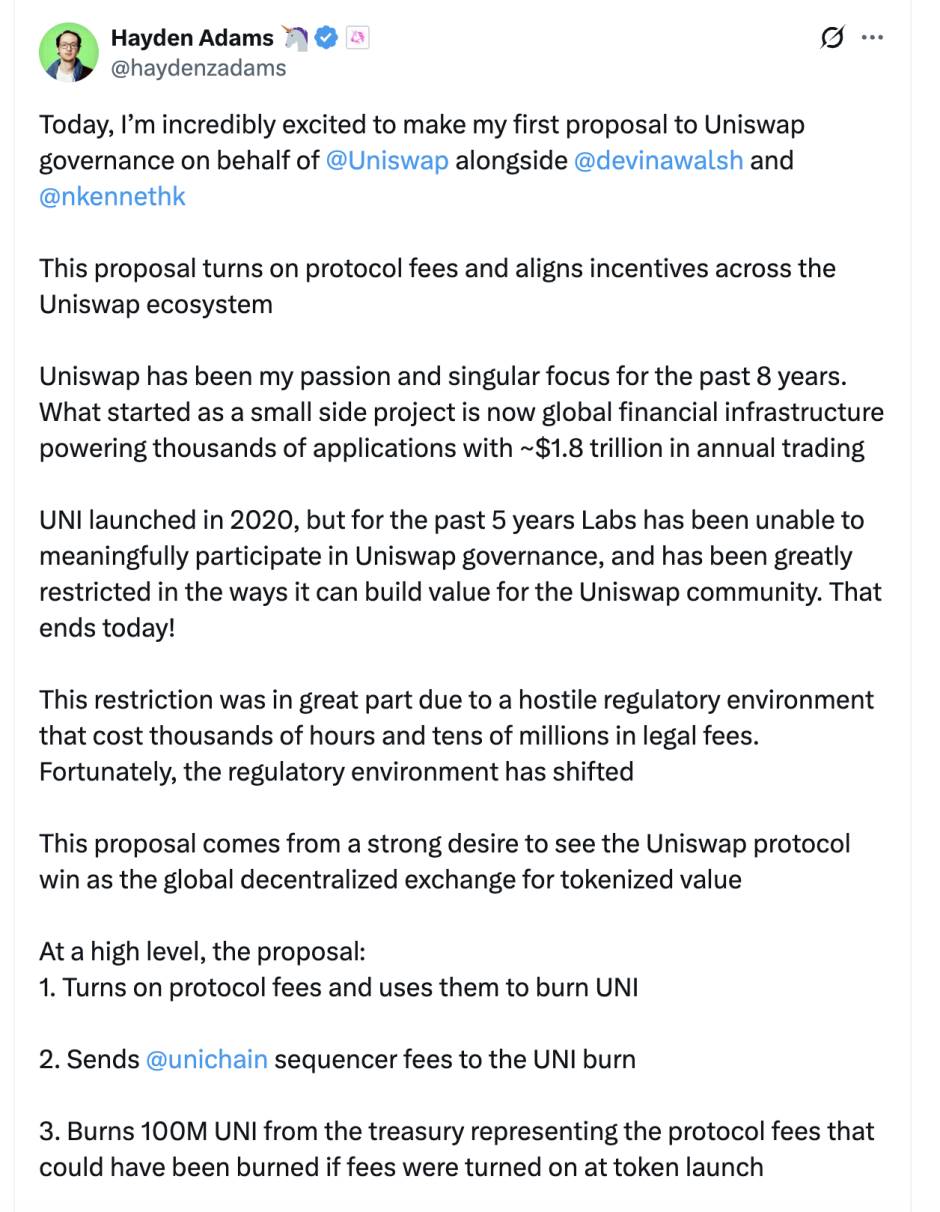

Récemment, le PDG d'Uniswap, Hayden Adams, a publié sa première proposition de gouvernance, portant sur l'activation des frais de protocole, la destruction du jeton UNI, et l'augmentation des frais d'Unichain, entre autres mesures, afin de faire basculer le modèle du jeton UNI vers un modèle déflationnaire. Si la proposition est adoptée, il est prévu qu'Uniswap génère chaque année environ 460 à 510 millions de dollars destinés au rachat de UNI, ce qui constituerait un soutien puissant pour le prix du jeton. Voici les détails spécifiques de la proposition :

1. Activation des frais de protocole, dont les revenus seront entièrement utilisés pour racheter et brûler UNI.

Ce point constitue le mécanisme fondamental de capture de valeur de cette proposition. Il transforme radicalement le modèle du jeton UNI, passant d'un simple jeton de gouvernance à un « actif productif » soutenu par des flux de trésorerie directs. Cela équivaut à une entreprise cotée rachetant ses propres actions avec ses bénéfices, offrant ainsi un soutien solide et durable au prix du jeton, et servant de moteur central pour entrer dans une spirale de « valorisation déflationnaire ». C'est ici que réside la capture de valeur. UNI passera d’un jeton de gouvernance sans flux de trésorerie à un « actif productif » soutenu par des revenus directs, similaire au rachat d’actions.

2. Intégration des frais du séquenceur Unichain dans le pool de destruction.

Cette mesure vise à concentrer toute la valeur générée par l'écosystème Uniswap sur le jeton UNI. Les frais de séquenceur constituent une source de revenus inhérente à la blockchain de couche 2 Unichain ; en les intégrant à la destruction, cela signifie que la valeur de UNI ne repose plus uniquement sur les activités commerciales du DEX, mais est étroitement liée à la prospérité globale de l'écosystème Uniswap (y compris sa blockchain), élargissant ainsi sa base de valeur.

3. Destruction ponctuelle de 100 millions de jetons UNI (destruction rétroactive pour la période antérieure à l'activation des frais).

Il s'agit d'une mesure forte de signal déflationnaire et de renforcement de la confiance du marché. La destruction d'une quantité représentant 16 % de l'offre totale augmente immédiatement la rareté des jetons restants. Cette logique de « compensation rétrospective » vise à récompenser équitablement les premiers soutiens, et tente de « rattraper » les retards passés où aucune rentabilité n'avait été générée pour les détenteurs, ce qui devrait produire un effet stimulant majeur sur le sentiment du marché à court terme.

4. Lancement du PFDA : proposer aux traders une « réduction des frais de transaction » via un système d'enchères, tout en conservant les gains MEV au sein du protocole.

Il s'agit d'un mécanisme innovant à double avantage. En mettant aux enchères le droit à une réduction de frais, il récupère habilement la valeur MEV autrefois capturée par des tiers. Ces revenus seront ensuite réinvestis dans le rachat de UNI, renforçant ainsi la robustesse du modèle économique global.

5. Hook du agrégateur v4 : agréger la liquidité externe des DEX et percevoir des frais de protocole.

Cela signifie qu'Uniswap évolue d'un simple « fournisseur de liquidité » vers une « couche d'agrégation de liquidité et point de prélèvement ». Même si les transactions ne se déroulent pas dans les pools internes d'Uniswap, tant qu'elles sont routées via son Hook, le protocole peut percevoir des frais. Cela élargit considérablement le marché imposable d'Uniswap, marquant une percée stratégique dans son plafond de revenus.

6. Uniformisation des modalités de facturation : les interfaces, portefeuilles et API ne factureront plus de frais supplémentaires, tous les revenus étant consolidés au niveau du protocole.

Cette mesure vise à renforcer la position centrale du protocole et la pérennité de son modèle économique. Elle empêche les différents fronts (site officiel, interfaces tierces) de s'engager dans une guerre interne de « zéro frais » pour attirer les utilisateurs, ce qui affaiblirait la base de revenus de tout l'écosystème. Une facturation unifiée garantit la visibilité, la prévisibilité et la stabilité des revenus du protocole, condition essentielle à un fonctionnement sain et durable du modèle économique.

7. Gouvernance et organisation : fusion de Labs et de la Fondation, avec un budget annuel de 20 millions de jetons UNI alloué à la croissance.

Cela reflète la volonté d'Uniswap de trouver un équilibre entre rendement financier à court terme et développement écologique à long terme. La fusion améliore l'efficacité décisionnelle, tandis que la mise en place d'un budget clair pour la croissance montre que l'équipe ne se concentre pas uniquement sur le cours du jeton, mais continue d'investir dans les développeurs, la liquidité et d'autres aspects du développement écologique, assurant ainsi vitalité et leadership compétitif du protocole pour la décennie à venir.

8. Migration d'actifs : migration de la liquidité Unisocks vers Unichain v4, suivie de la destruction de cette position LP.

Cette opération revêt une importance symbolique stratégique. Elle indique que l'équipe procède à l'assainissement des anciens actifs, recentrant toutes les ressources et attentions autour de la stratégie de nouvelle génération centrée sur Unichain et v4. On peut y voir un « métabolisme » de l'écosystème, symbolisant une rupture avec l'ancien modèle et une mobilisation totale pour construire l'avenir.

Image fournie par le fondateur d'Uniswap (Hayden Adams)

Point de vue du chercheur : le cœur de cette proposition réside dans la création d'une spirale de valeur « revenus du protocole → rachat et destruction → valorisation déflationnaire du jeton ». Si elle fonctionne correctement, elle offrira à UNI une actualisation continue des flux de trésorerie et un soutien solide au prix.

2. Adoption de la proposition : estimation du rachat et analyse des revenus du protocole

Nous avons effectué une estimation basée sur des données historiques et les paramètres publics de la proposition. L'adoption de celle-ci implique directement la destruction de 100 millions de jetons (16 % du total). Hypothèse clé : taux de rachat quotidien de 0,05 %. Autrement dit, frais du protocole (0,3 %) – récompenses LP (0,25 %) = rachat (0,05 %).

1. Analyse des sources principales de revenus

1. Activité principale du DEX : sur la base d'un volume annuelisé d'environ 1 000 milliards de dollars provenant des versions V2 et V3, et d'un taux de 0,05 %, on peut s'attendre à des revenus annuels du protocole d'environ 500 millions de dollars.

2. Activité de l'agrégateur v4 : source additionnelle, estimée contribuer à 10-20 % du volume principal, générant potentiellement entre 50 et 100 millions de dollars de revenus annuels.

3. PFDA et capture MEV : bien qu'il s'agisse d'une innovation importante, leur quantification précise reste difficile pour l'instant, donc non incluse dans cette estimation. Frais du séquenceur Unichain : encore en phase de développement précoce, d’échelle modeste, également non inclus pour l’instant.

2. Récapitulatif des fonds annuels de rachat

Scénario prudent (incluant uniquement l'activité principale du DEX) : fonds annuels de rachat d’environ 500 millions de dollars.

Scénario optimiste (ajout des revenus de l'agrégateur v4) : fonds annuels de rachat prévus entre 550 et 600 millions de dollars.

Point de vue du chercheur : selon le consensus du marché et notre propre estimation, l’utilisation quotidienne de 0,05 % des frais du protocole pour le rachat pourrait permettre un taux de déflation annuel de 1,5 % à 2 %. Au niveau actuel des volumes, les fonds annuels disponibles pour le rachat de UNI s’élèveraient à environ 500-550 millions de dollars, soit une estimation relativement prudente. Cela représente un appui acheteur mensuel continu de 35 à 42 millions de dollars, constituant un soutien solide pour sa valeur à moyen et long terme.

3. Réaction du marché : attentes massives de rachat entraînant une hausse des prix

Face à cette proposition, les acteurs du marché ont rapidement exprimé des avis positifs. Alexander, PDG de Dromos Labs, l’équipe derrière Aerodrome, le principal DEX de l’écosystème Base, a souligné qu’en se basant sur le volume actuel d’Uniswap, environ 460 millions de dollars de frais seraient chaque année utilisés pour le rachat et la destruction, formant ainsi un appui acheteur fort et durable pour $UNItoken.

Ki Young Ju, PDG de CryptoQuant, a également indiqué que le mécanisme de conversion des frais pourrait entraîner une hausse parabolique du prix d’Uniswap. Selon son analyse, même en ne prenant en compte que les versions v2 et v3, le volume annuel du protocole atteint déjà 1 000 milliards de dollars, ce qui impliquerait une destruction annuelle de UNI d’une valeur d’environ 500 millions de dollars. De plus, les plateformes d’échange ne détiennent que 830 millions de dollars de UNI, ce qui signifie que la pression de vente future liée aux déblocages restera limitée. Porté par cet optimisme, UNI a grimpé de près de 50 % en quelques heures suivant l’annonce de la proposition.

Source des données : defillama

Point de vue du chercheur : cette proposition offre indéniablement un « soutien ferme » à la valeur à long terme de UNI. Son mécanisme clé repose sur une double action : à court terme, la destruction ponctuelle de 100 millions de UNI (16 % en circulation) crée un choc déflationnaire ; à long terme, des rachats continus d’environ 38 millions de dollars par mois (soit 400 à 500 millions par an) assurent un appui acheteur stable. Ce double modèle déflationnaire constitue un soutien puissant pour le prix.

4. Comparaison avec les concurrents : intensité du rachat parmi les meilleurs du secteur

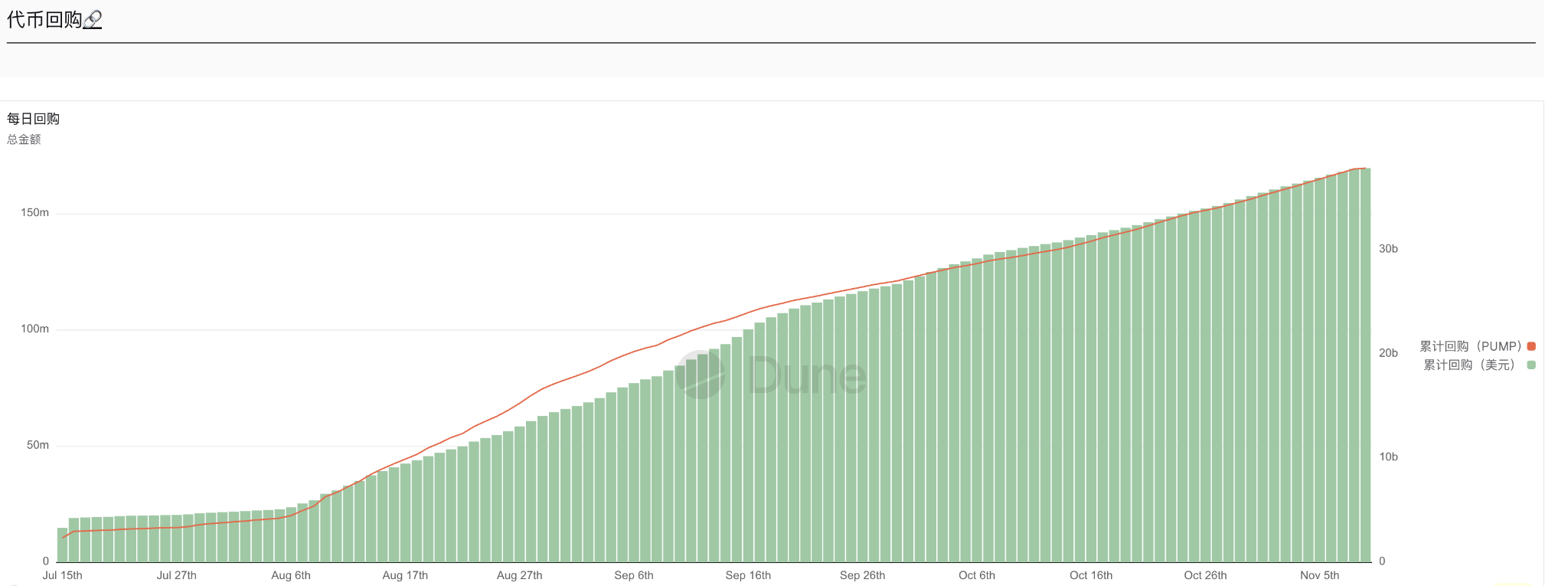

Selon le mécanisme proposé, Uniswap prévoit de diviser les frais LP actuels de 0,3 %, dont 0,25 % iront toujours aux fournisseurs de liquidité, et 0,05 % au protocole, destinés au rachat de UNI. En se basant sur un revenu annuel de frais estimé à environ 28 milliards de dollars, cela signifie que le protocole pourrait générer environ 38 millions de dollars par mois exclusivement pour le rachat. À cette échelle, Uniswap occupe une position avantageuse parmi les jetons disposant d’un mécanisme de rachat : surpassant nettement PUMP (35 millions de dollars/mois), et s’approchant du leader actuel HYPE (95 millions de dollars/mois).

Image fournie par DUNE (HYPE)

Image fournie par DUNE (PUMP)

Point de vue du chercheur : auparavant, le volume colossal d’Uniswap ne profitait pas directement aux détenteurs de son jeton. Le plan de rachat de plusieurs centaines de millions de dollars par an équivaut désormais à un programme continu de « redistribution aux actionnaires ». Cela non seulement permettrait de rattraper les concurrents, mais surtout ramène la valeur du protocole aux détenteurs de jetons.

5. Perspectives futures : succès ou échec dépendent de l’ancre que sont les fournisseurs de liquidité (LP)

Si la proposition d’Uniswap est adoptée, elle apportera des avantages à long terme à UNI, établissant en quelque sorte un « mécanisme de soutien » pour le prix du jeton. Toutefois, son succès dépend entièrement d’un élément clé : les fournisseurs de liquidité (LP) resteront-ils ?

Voie du succès : la proposition réduit les frais LP de 0,3 % à 0,25 % (baisse de 17 %). Seulement si les nouveaux revenus issus du PFDA et de l’intégration MEV compensent suffisamment cette perte, les LP resteront. Leur stabilité garantit la profondeur des pools et l’expérience utilisateur, permettant au protocole de générer des revenus continus, et assurant le bon fonctionnement du mécanisme de « soutien » par rachat et destruction.

Voie du risque : inversement, si les LP partent en raison de la baisse de leurs revenus, cela entraînera un appauvrissement de la liquidité, une fuite du volume, et finalement une contraction simultanée des revenus du protocole et des fonds de rachat, rendant le mécanisme de soutien inopérant.

Par conséquent, pour les utilisateurs ordinaires, deux points méritent une attention particulière. À court terme : résultat du vote de gouvernance et date de déploiement du contrat. À long terme : taux de rétention des LP, profondeur des pools, stabilité du rachat mensuel de 38 millions de dollars, efficacité réelle du PFDA et de l’intégration MEV, ainsi que l’évolution de la part de marché face aux concurrents.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News