Détruire, c'est la dernière carte en main d'Uniswap

TechFlow SélectionTechFlow Sélection

Détruire, c'est la dernière carte en main d'Uniswap

La nouvelle proposition de Hayden ne pourra pas nécessairement sauver Uniswap.

Auteur : BlockBeats

En vous réveillant, UNI a grimpé de près de 40 %, entraînant une hausse généralisée de l'ensemble du secteur DeFi.

La raison de cette hausse réside dans le fait que Uniswap a dévoilé sa dernière carte maîtresse. Le fondateur de Uniswap, Hayden, a publié une nouvelle proposition dont le cœur concerne le sujet bien connu du « commutateur de frais ». En réalité, cette proposition a déjà été soumise sept fois au cours des deux dernières années, ce qui n'en fait plus une nouveauté pour la communauté Uniswap.

Cette fois, cependant, la situation est différente : la proposition est lancée personnellement par Hayden lui-même et couvre, outre le commutateur de frais, une série de mesures telles que la destruction de jetons, ainsi que la fusion entre Labs et Foundation. Certains gros détenteurs ont déjà exprimé leur soutien, et sur les marchés prédictifs, la probabilité de son adoption atteint déjà 79 %.

Échec pendant 2 ans, 7 tentatives infructueuses du « commutateur de frais »

Dans le domaine DeFi, le commutateur de frais est en réalité un mécanisme assez courant. Prenons l'exemple d'Aave : il a activé avec succès son commutateur de frais en 2025, utilisant un modèle de « rachat + distribution » pour affecter les revenus du protocole au rachat de jetons AAVE, poussant le prix du jeton de 180 à 231 dollars, soit une hausse annualisée de 75 %.

Outre Aave, les commutateurs de frais de protocoles tels qu'Ethena, Raydium, Curve et Usual ont également remporté des succès notables, offrant ainsi au secteur DeFi entier des exemples d'économie durable des jetons.

Étant donné tous ces précédents réussis, pourquoi alors cette mesure ne passe-t-elle pas chez Uniswap ?

a16z cède du terrain, mais les problèmes de Uniswap ne font que commencer

Ici, il faut mentionner un acteur clé : a16z.

Dans l’histoire de Uniswap, où le quorum est généralement faible, environ 40 millions de UNI suffisent habituellement pour franchir le seuil de vote. Cependant, cette société de capital-risque contrôle environ 55 millions de jetons UNI, exerçant ainsi une influence directe sur les résultats du vote.

Elle a toujours été opposée à ces propositions.

Dès juillet 2022, lors de deux sondages informels (« temp checks »), elle s'était abstenue, se contentant d'exprimer certaines inquiétudes sur le forum. Mais en décembre 2022, lors de la troisième proposition, lorsque des pools comme ETH-USDT et DAI-ETH préparaient un vote sur chaîne pour activer un taux de frais de 1/10, a16z a voté explicitement contre, mobilisant 15 millions de voix UNI. Ce vote s'est soldé par 45 % de soutien : bien que la majorité ait été favorable, la proposition a échoué faute de quorum. Sur le forum, a16z a clairement déclaré : « Nous ne pouvons finalement pas soutenir toute proposition qui ne prend pas en compte les aspects juridiques et fiscaux. » Ce fut leur première opposition publique.

Au cours des votes suivants, a16z est restée ferme sur cette position. En mai et juin 2023, GFX Labs a proposé deux projets liés aux frais ; même si celui de juin a obtenu 54 % de soutien, il a de nouveau échoué faute de quorum sous l’effet des 15 millions de votes contraires d’a16z. En mars 2024, le scénario s’est répété avec la proposition de mise à niveau de la gouvernance : environ 55 millions de UNI étaient favorables, mais la proposition a échoué face à l’opposition d’a16z. Le cas le plus dramatique s’est produit entre mai et août 2024 : les promoteurs ont tenté de contourner les risques juridiques en créant une entité DUNA dans le Wyoming. Le vote était initialement prévu le 18 août, mais a été reporté indéfiniment en raison de « nouveaux problèmes soulevés par un actionnaire non nommé », largement perçu comme étant a16z.

Alors, que craint exactement a16z ? Le problème central réside dans les risques juridiques.

Ils pensent qu’une fois le commutateur de frais activé, le jeton UNI pourrait être classé comme un titre. Selon le célèbre test Howey aux États-Unis, si les investisseurs ont une attente raisonnable de « tirer profit des efforts d’autrui », cet actif peut être considéré comme un titre. Or, le commutateur de frais crée précisément cette attente : le protocole génère des revenus, et les détenteurs de jetons partagent les bénéfices, ce qui ressemble fortement au modèle de distribution des profits des titres traditionnels. Miles Jennings, associé chez a16z, a déclaré sans ambages sur le forum : « Un DAO sans entité juridique expose ses membres à une responsabilité personnelle. »

Outre les risques liés aux lois sur les valeurs mobilières, les questions fiscales sont tout aussi délicates. Une fois les frais versés au protocole, l’IRS américain pourrait exiger que le DAO paie l’impôt sur les sociétés, avec un montant estimé à environ 10 millions de dollars. Or, un DAO étant une organisation décentralisée, sans entité légale ni structure financière traditionnelle, la question de savoir comment payer cet impôt et qui en supporterait le coût reste sans réponse. Sans solution claire, activer précipitamment le commutateur de frais pourrait exposer tous les participants à la gouvernance à des risques fiscaux.

À ce jour, UNI reste le plus gros poste unique du portefeuille cryptographique d’a16z, avec environ 64 millions de UNI détenus, conservant ainsi la capacité d’influencer seul les résultats du vote.

Mais nous savons tous que, depuis l’élection de Trump et le renouvellement de la SEC, le secteur cryptographique a connu un printemps politique stable, réduisant ainsi les risques juridiques pour Uniswap. On peut clairement voir que l’attitude d’a16z s’adoucit progressivement. Ce n’est visiblement plus un obstacle insurmontable, et les chances que cette proposition soit adoptée sont désormais bien plus élevées.

Cela ne signifie toutefois pas qu’il n’existe plus d’autres contradictions. Le mécanisme du commutateur de frais de Uniswap suscite encore certains points de controverse.

On ne peut pas avoir le beurre et l’argent du beurre

Pour comprendre ces nouveaux points de controverse, examinons brièvement le fonctionnement concret de ce commutateur de frais.

Au niveau technique, la proposition modifie finement la structure des frais. Dans le protocole V2, les frais totaux restent fixes à 0,3 %, mais 0,25 % seront attribués aux fournisseurs de liquidités (LP) et 0,05 % reviendront au protocole. Le protocole V3 est plus flexible : les frais du protocole sont fixés entre un quart et un sixième des frais LP. Par exemple, dans un pool de liquidité à 0,01 %, les frais du protocole s’élèvent à 0,0025 %, soit une part de 25 % ; dans un pool à 0,3 %, les frais du protocole sont de 0,05 %, représentant environ 17 %.

Selon cette structure, Uniswap pourrait générer entre 10 et 40 millions de dollars de revenus annuels, voire atteindre 50 à 120 millions dans un scénario de marché haussier basé sur les volumes historiques maximaux. Par ailleurs, la proposition prévoit la destruction immédiate de 100 millions de jetons UNI, soit 16 % de l’offre en circulation, ainsi qu’un mécanisme de destruction continue.

Autrement dit, grâce au commutateur de frais, UNI passerait d’un « jeton de gouvernance sans valeur » à un véritable actif productif.

C’est évidemment une excellente nouvelle pour les détenteurs de UNI, mais justement là réside le problème. Car le « commutateur de frais » repose essentiellement sur une redistribution des revenus entre les LP et le protocole.

Le montant total des frais payés par les traders ne change pas : seule la répartition évolue. Ce qui allait auparavant entièrement aux LP sera désormais partagé avec le protocole. La laine vient toujours du mouton : si les revenus du protocole augmentent, les revenus des LP diminueront nécessairement.

On ne peut pas avoir le beurre et l’argent du beurre. Face à la question « privilégier les LP ou les revenus du protocole ? », Uniswap choisit clairement la seconde option.

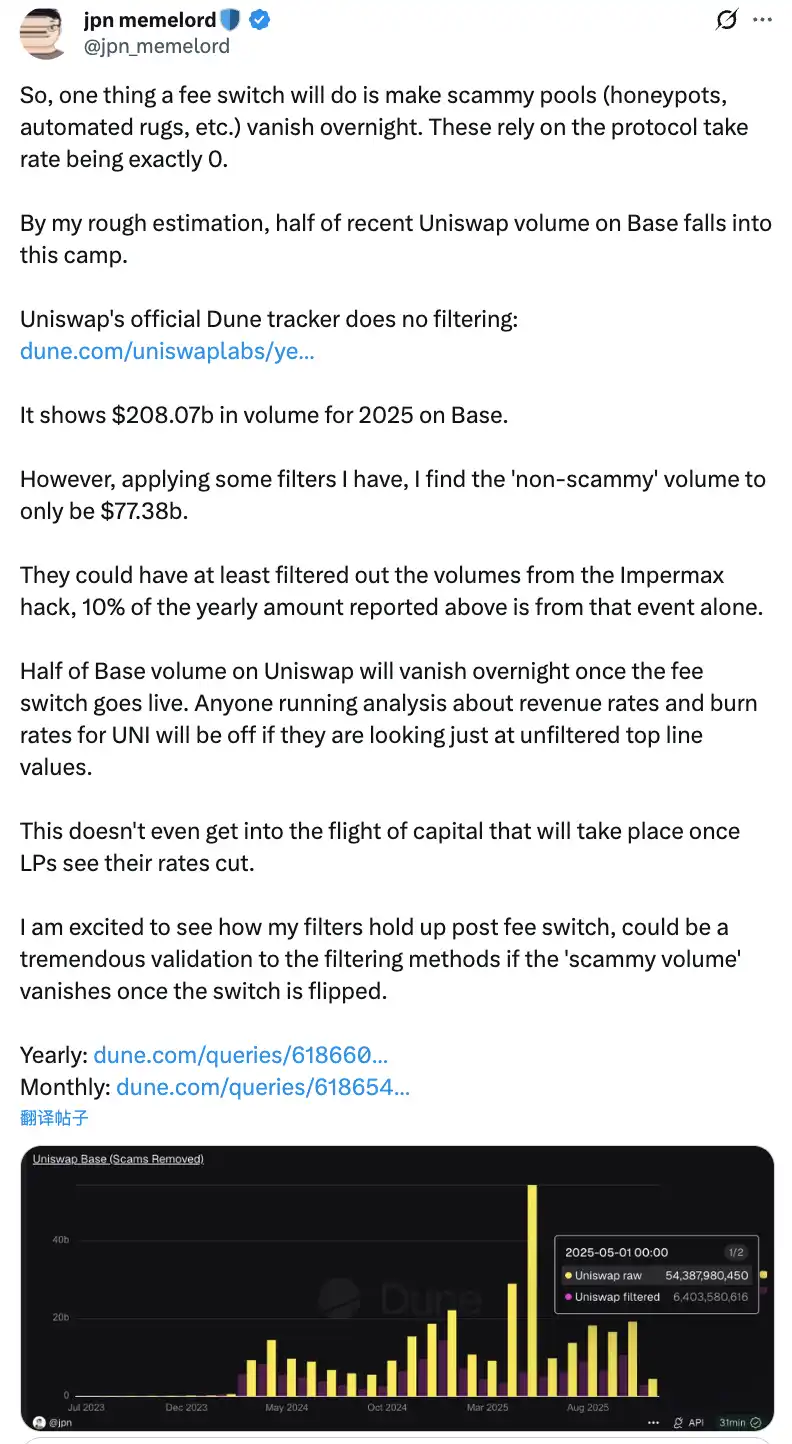

Selon les discussions communautaires, l'activation du « commutateur de frais » entraînerait la disparition d'une nuit à l'autre de la moitié du volume de transactions de Uniswap sur la chaîne Base

Les effets négatifs potentiels de ce changement de répartition ne doivent pas être négligés. À court terme, les revenus des LP pourraient baisser de 10 à 25 % selon le taux de partage des frais. Plus grave encore, selon les modèles prévisionnels, entre 4 et 15 % de la liquidité pourrait migrer de Uniswap vers des plateformes concurrentes.

Pour atténuer ces effets négatifs, la proposition inclut plusieurs mesures innovantes de compensation. Par exemple, le mécanisme PFDA permettrait d’intérioriser les MEV, offrant aux LP des revenus supplémentaires allant de 0,06 à 0,26 dollar pour chaque tranche de 10 000 dollars échangés. La fonction Hooks de la version V4 autorise un ajustement dynamique des frais, tandis que les agrégateurs peuvent ouvrir de nouvelles sources de revenus. En outre, la proposition prévoit une mise en œuvre progressive, en commençant par les pools de liquidité principaux, avec un suivi en temps réel et des ajustements basés sur les données.

L’impasse du commutateur de frais

Malgré ces mesures d’atténuation, il faudra probablement du temps pour confirmer si elles parviendront réellement à rassurer les LP et permettront à la proposition d’aboutir. Après tout, même si Hayden intervient personnellement, cela ne garantit pas qu’il puisse sortir Uniswap de cette impasse.

Car une menace plus directe provient de la concurrence sur le marché, notamment l’affrontement frontal avec Aerodrome sur la chaîne Base.

Après la proposition de Uniswap, Alexander, PDG de Dromos Labs (équipe de développement d'Aerodrome), a ironisé sur X : « Je n'aurais jamais imaginé que la veille du jour le plus important pour Dromos Labs, notre plus grand rival nous offre une erreur aussi monumentale »

Aerodrome écrase Uniswap sur la chaîne Base

Les données montrent qu’au cours des 30 derniers jours, le volume de transactions d’Aerodrome s’élève à environ 20,465 milliards de dollars, capturant 56 % de la part de marché sur Base. Pendant ce temps, le volume de Uniswap sur Base se situe entre 12 et 15 milliards de dollars, soit une part de marché de 40 à 44 %. Aerodrome devance donc Uniswap de 35 à 40 % en volume, et domine également en TVL avec 473 millions de dollars contre 300 à 400 millions pour Uniswap.

La source de cet écart réside dans la différence radicale des rendements offerts aux LP. Prenons l’exemple du pool ETH-USDC : le rendement annualisé de Uniswap V3 tourne autour de 12 à 15 %, provenant uniquement des frais de transaction. En revanche, Aerodrome, grâce aux incitations en jetons AERO, offre un rendement annualisé de 50 à 100 %, voire plus, soit 3 à 7 fois supérieur à celui de Uniswap. Au cours des 30 derniers jours, Aerodrome a distribué 12,35 millions de dollars en incitations AERO, guidant précisément la liquidité via le mécanisme de vote veAERO. Comparativement, Uniswap repose principalement sur les frais organiques, avec quelques programmes d’incitation ponctuels, mais d’une ampleur bien inférieure à celle de ses concurrents.

Comme l’a souligné un membre de la communauté : « Aerodrome domine Uniswap en volume sur Base parce que les fournisseurs de liquidités ne se soucient que du retour sur investissement par dollar de liquidité fourni. Et sur ce point, Aerodrome gagne haut la main. » Cette observation est percutante.

Pour les LP, ce n’est pas l’influence de marque de Uniswap qui les retient, mais uniquement le rendement. Sur une L2 émergente comme Base, Aerodrome, en tant que DEX natif, bénéficie d’un avantage décisif grâce à son modèle ve(3,3) optimisé spécifiquement et à ses fortes incitations en jetons.

Dans ce contexte, si Uniswap active le commutateur de frais et réduit davantage les revenus des LP, cela pourrait accélérer le transfert de liquidité vers Aerodrome. Selon les modèles, le commutateur de frais pourrait entraîner une perte de 4 à 15 % de la liquidité, et sur un terrain aussi compétitif que Base, ce chiffre pourrait être encore plus élevé. Une fois la liquidité affaiblie, les glissements de prix augmenteront, ce qui entraînera une baisse du volume, amorçant une spirale négative.

La nouvelle proposition peut-elle sauver Uniswap ?

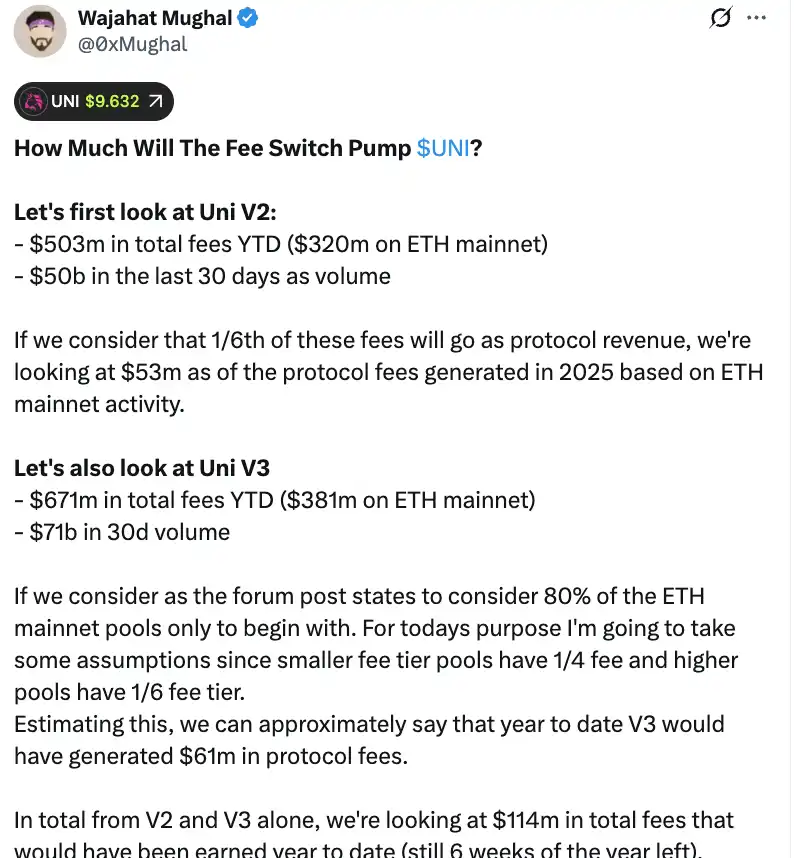

D’un point de vue purement numérique, le commutateur de frais peut effectivement générer des revenus substantiels pour Uniswap. Selon les calculs détaillés d’un membre de la communauté, Wajahat Mughal, rien qu’en se basant sur les versions V2 et V3, la situation paraît déjà très prometteuse.

Depuis le début de l’année 2025, le protocole V2 a généré 503 millions de dollars de frais totaux, dont 320 millions sur le réseau principal Ethereum, avec un volume de transactions atteignant 50 milliards au cours des 30 derniers jours. En appliquant un partage des frais de 1/6, les revenus du protocole issus uniquement des activités sur le réseau principal Ethereum pourraient atteindre 53 millions de dollars en 2025. Les performances du protocole V3 sont encore plus solides : les frais totaux depuis le début de l’année s’élèvent à 671 millions de dollars, dont 381 millions sur le réseau principal Ethereum, avec un volume de 71 milliards sur 30 jours. Compte tenu des différents taux de partage — 1/4 pour les pools à faible frais, 1/6 pour ceux à frais élevés — V3 aurait pu générer 61 millions de dollars de revenus pour le protocole depuis le début de l’année.

En additionnant V2 et V3, les revenus du protocole depuis le début de l’année atteindraient déjà 114 millions de dollars, et cela alors qu’il reste seulement 6 semaines avant la fin de l’année. Plus important encore, ce chiffre est loin d’atteindre tout le potentiel de revenus de Uniswap. Ce calcul ne prend pas en compte les 20 % restants des pools V3, les frais générés sur toutes les autres blockchains hors réseau principal Ethereum (notamment la chaîne Base, dont les revenus sont presque comparables à ceux du réseau principal), le volume de V4, les enchères de réduction des frais de protocole, UniswapX, les hooks d’agrégation, ni les revenus du séquenceur d’Unichain. En intégrant tous ces éléments, les revenus annualisés pourraient facilement dépasser 130 millions de dollars.

En combinant cela avec le plan de destruction immédiate de 100 millions de jetons UNI (valant plus de 800 millions de dollars au cours actuel), l’économie du jeton de Uniswap subira une transformation fondamentale. Après la destruction, la valorisation entièrement diluée tombera à 7,4 milliards de dollars, avec une capitalisation boursière d’environ 5,3 milliards. Avec des revenus annualisés de 130 millions, Uniswap pourra racheter et détruire environ 2,5 % de l’offre en circulation chaque année.

Cela signifie que le PER de UNI serait d’environ 40, ce qui n’est pas bon marché, mais étant donné que de nombreux leviers de croissance des revenus n’ont pas encore été pleinement exploités, ce ratio a encore de la marge à la baisse. Comme l’a fait remarquer un membre de la communauté : « C’est la première fois que le jeton UNI semble vraiment intéressant à détenir. »

Cependant, derrière ces beaux chiffres se cachent des inquiétudes légitimes. Premièrement, le volume de transactions en 2025 est nettement supérieur aux années précédentes, ce qui est largement dû à la tendance haussière du marché. Si le cycle baissier reprend et que le volume chute fortement, les revenus du protocole chuteront eux aussi. Utiliser des prévisions de revenus basées sur des données de marché haussier comme base d’évaluation à long terme est clairement trompeur.

Deuxièmement, le mode opératoire exact du mécanisme de rachat reste inconnu. Sera-t-il automatisé, à l’image de Hyperliquid, ou mis en œuvre par d'autres moyens ? La fréquence des rachats, la sensibilité aux prix et l’impact sur le marché sont autant de détails qui influenceront directement l’efficacité réelle du mécanisme de destruction. Une mauvaise exécution pourrait provoquer des fluctuations de prix, plaçant les détenteurs de UNI dans une situation de « vente à soi-même ».

Alors qu’Aerodrome, Curve, Fluid, Hyperliquid Spot et d’autres plateformes attirent la liquidité par de fortes incitations, la décision de Uniswap de réduire les revenus des LP risque-t-elle d’accélérer l’exode des capitaux ? Les données sont belles, mais sans la liquidité, base fondamentale du protocole, les plus belles projections de revenus ne sont que du château en Espagne.

Le commutateur de frais apporte incontestablement une valeur de soutien à UNI. Mais pourra-t-il vraiment « sauver » Uniswap et ramener ce géant autrefois dominant du DeFi à son apogée ? Cela exigera sans doute une double validation par le temps et le marché.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News