8 mois, 5 millions : Analyse des gains du premier robot d'arbitrage HyperEVM

TechFlow SélectionTechFlow Sélection

8 mois, 5 millions : Analyse des gains du premier robot d'arbitrage HyperEVM

Comment créer le meilleur robot d'arbitrage pour HyperEVM ?

Auteur : CBB

Traduction : TechFlow

En mars 2025, le marché de la cryptomonnaie semblait fragile. Le choc des tarifs douaniers aggravait encore la situation, et nous avons commencé à réfléchir à quelles seraient les meilleures opportunités à venir.

Avec 40 % des $HYPE de l'écosystème HyperEVM encore non distribués à la communauté, nous pensions que cela pouvait représenter une opportunité potentielle. En février, nous avions testé quelques stratégies de market-making sur l'actif UNIT, mais sans approfondir, uniquement avec de petits montants.

HyperEVM venait tout juste de lancer, accompagné de plusieurs DEX décentralisés. Mon frère a proposé : « Et si nous tentions un arbitrage entre HyperEVM et Hyperliquid ? Même si cela risque de nous faire perdre de l’argent, cela pourrait peut-être ouvrir la voie au minage de liquidité de la troisième saison d’Hyperliquid ? »

Nous avons décidé d’essayer. Les opportunités d’arbitrage existaient bel et bien, mais nous n’étions pas certains de pouvoir réellement être compétitifs.

Pourquoi y a-t-il des opportunités d’arbitrage sur HyperEVM ?

Le temps de bloc d’HyperEVM est de 2 secondes, ce qui signifie que le prix de $HYPE se met à jour toutes les 2 secondes. Pendant ces 2 secondes, le prix de $HYPE peut fluctuer. Par conséquent, $HYPE sur HyperEVM est souvent « sous-évalué » ou « surévalué » par rapport au prix sur Hyperliquid.

Premières tentatives et résultats

Nous avons construit une première version très basique. À chaque fois qu’une différence de prix apparaissait entre le pool AMM DEX sur HyperEVM et le marché spot sur Hyperliquid, nous envoyions une transaction sur HyperEVM tout en effectuant une couverture sur Hyperliquid.

Par exemple :

-

Si le prix de $HYPE augmente sur Hyperliquid mais est sous-évalué sur HyperEVM :

-

Action : acheter du $HYPE « bon marché » sur HyperEVM avec USDT0 → vendre $HYPE contre USDC → échanger USDC contre USDT0 sur Hyperliquid.

Pendant les premiers jours, notre volume quotidien sur Hyperliquid était d’environ 200 000 à 300 000 dollars, sans perte. Mieux encore, nous avons gagné quelques centaines de dollars.

Au départ, nous n’exécutions que les transactions d’arbitrage dont le profit dépassait 0,15 % (après déduction des frais sur AMM DEX et Hyperliquid). Deux semaines plus tard, avec des profits croissants, nous avons vu davantage de potentiel, et avons repéré deux concurrents utilisant des stratégies similaires, mais à petite échelle. Nous avons alors décidé de les « éliminer ».

En avril 2025, Hyperliquid a lancé la fonctionnalité de mise en jeu de $HYPE pour remboursement des frais de transaction. Une mise à jour idéale : nous disposions d’un capital supérieur à nos concurrents. Nous avons misé 100 000 $HYPE, obtenant une réduction de 30 % sur les frais, et abaissé notre seuil de rentabilité d’arbitrage de 0,15 % à 0,05 %.

Nous avons commencé à augmenter la pression sur les concurrents afin qu’ils abandonnent, nous permettant de profiter seuls des opportunités. Parallèlement, notre objectif était d’atteindre plus de 500 millions de dollars de volume en deux semaines, afin d’améliorer notre niveau de frais sur Hyperliquid.

Avec la hausse simultanée du volume et des profits, nous avons franchi le cap des 500 millions, rendant la concurrence insoutenable. Je me souviens qu’un jour, deux de nos concurrents ont désactivé leurs robots. À ce moment-là, mon frère et moi étions en vol entre Paris et Dubaï, scrutant fébrilement le robot en train de « imprimer de l’argent ». Sur ces 24 heures, nos profits ont atteint 120 000 dollars.

Bien que les frais de transaction soient élevés, les concurrents ne se sont pas retirés et nous ont forcé à réduire notre marge, à environ 0,04 %, soit essentiellement l’écart entre leurs frais et les nôtres. Malgré cela, le volume restait fort, et nos profits journaliers stables entre 20 000 et 50 000 dollars.

Problèmes d’extensibilité

Avec l’augmentation de l’échelle, nous avons commencé à rencontrer des goulots d’étranglement. Le plafond de gas par bloc sur HyperEVM est fixé à 2 millions, et chaque transaction d’arbitrage consomme environ 130 000 gas, limitant ainsi à 7-8 opérations par bloc maximum. Cela est devenu critique avec l’ajout de nouveaux pools et DEX. Certaines transactions se bloquaient ; nous devions agir vite pour éviter l’accumulation des files d’attente et les déséquilibres comptables. Pour y remédier, nous avons pris les mesures suivantes :

-

Créer plus de 100 portefeuilles, chacun envoyant indépendamment des transactions d’arbitrage, évitant ainsi des files trop longues sur un seul portefeuille.

-

Exécuter au maximum 8 arbitrages par bloc.

-

Gestion du gas : lorsque le prix du gas sur HyperEVM augmente brusquement, nous relevons le seuil de ROI requis pour éviter que les transactions ne se bloquent à cause des frais élevés.

-

Limiter le rythme : si le nombre de transactions envoyées dans les 12 dernières secondes dépasse un certain seuil, nous augmentons le seuil de profit avant d’envoyer de nouvelles transactions.

L’ère des améliorations

Avec des profits continus et un volume 5 à 10 fois supérieur à celui des concurrents, nous sommes devenus obsédés par l’optimisation. Ce n’est pas notre première tentative. Aujourd’hui, vous pouvez « imprimer de l’argent » tranquillement en buvant une bière, demain, une nouvelle force peut vous « envoyer en enfer ».

Devenir un Maker sur Hyperliquid

En juin 2025, mon frère a proposé une idée qu’il mûrissait depuis plusieurs semaines : démarrer les arbitrages sur Hyperliquid en tant que Maker (passif), plutôt que Taker (actif).

Deux grands avantages :

-

Saisir les mouvements de prix soudains sur HYPE → créer plus d’opportunités d’arbitrage.

-

Économiser 0,0245 % de frais par transaction → augmenter les profits.

Cette mise à jour était difficile car nous exécutons une transaction sur Hyperliquid, mais nous ne sommes pas sûrs de pouvoir réaliser la transaction inverse sur HyperEVM (quelqu’un pourrait être plus rapide que nous).

Jusqu’alors, nous déclenchions l’arbitrage en envoyant une transaction sur HyperEVM. Si elle échouait, nous n’agissions pas sur Hyperliquid ; si elle réussissait, nous exécutions ensuite la transaction sur Hyperliquid.

Mais en tant que Maker, nous prenons un risque : les ordres passifs sur Hyperliquid peuvent être exécutés, sans garantie de pouvoir finaliser la transaction correspondante sur HyperEVM. Cela peut entraîner un déséquilibre comptable et des pertes potentielles.

Au début, chaque test provoquait des fluctuations de 10 000 unités de HYPE. Nous ne comprenions pas pourquoi ce déséquilibre se produisait, notamment parce que nous envoyions parfois jusqu’à 100 transactions en 20 secondes, mais manquions d’outils d’analyse pour en identifier la cause – c’était le chaos.

Pour exécuter l’arbitrage en tant que Maker, nous avons introduit de nouveaux concepts, traduits en nouveau code et paramètres :

-

Plage de profit : définir quand créer un ordre, le conserver, ou l’annuler/remplacer.

-

Sélection du pool AMM : préciser dans quels pools AMM nous sommes prêts à trader en tant que Maker (par exemple, le pool HYPE/USDT0 à 0,05 % sur HyperSwap, ou le pool HYPE/UBTC à 0,3 % sur PRJX).

-

Taille et nombre d’ordres : définir la taille maximale et le nombre d’ordres par pool AMM.

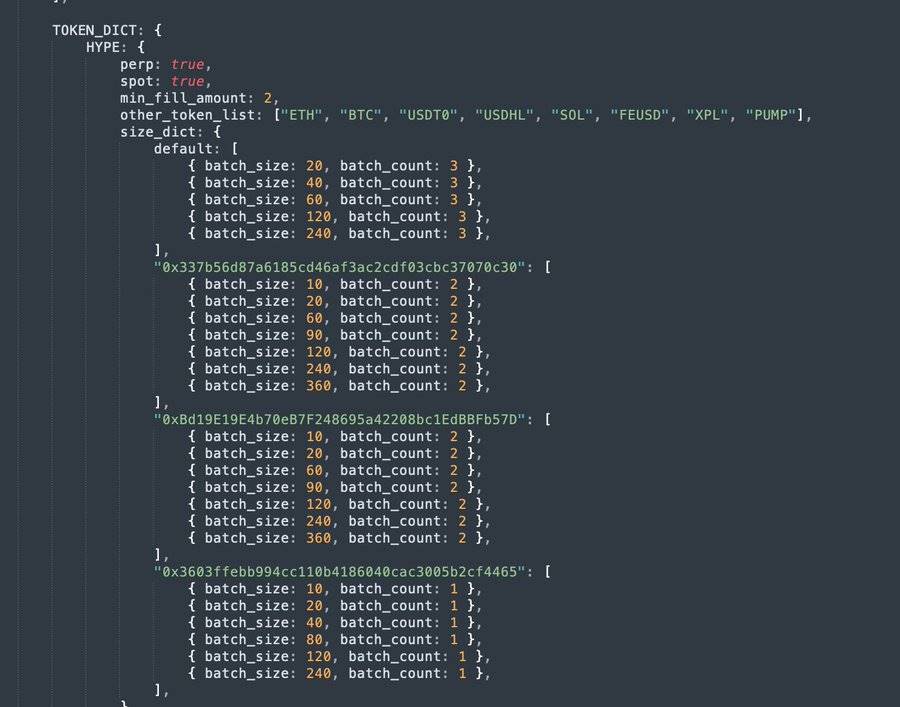

Voici les paramètres pour les transactions Taker :

Après plusieurs jours d’ajustements précis, nous avons réussi à éviter la plupart des déséquilibres. Même en cas de déséquilibre, nous appliquons immédiatement une stratégie TWAP (prix moyen pondéré dans le temps) pour rééquilibrer rapidement. Cette modification a changé la donne. Pendant ce temps, les concurrents utilisaient toujours des stratégies Taker, tandis que notre volume était désormais 20 fois supérieur au leur.

Éviter les échanges USDT/USDC sur Hyperliquid

Le prochain défi concernait un problème spécifique lié à USDT0.

Sur Hyperliquid, USDC est la stablecoin principale, tandis que sur HyperEVM, c’est USDT0.

Le pool avec le plus gros volume et les meilleures opportunités d’arbitrage sur HyperEVM est le pool HYPE-USDT0. Mais comme nous avons besoin de USDT0 sur HyperEVM et de USDC sur Hyperliquid, nous devions exécuter deux transactions sur Hyperliquid pour équilibrer les actifs.

Par exemple, lorsque le prix de HYPE augmente :

-

Exécution d’un ordre passé → vente de HYPE contre USDC (frais 0 %)

-

Achat de HYPE avec USDT0 sur HyperEVM

-

Échange de USDC contre USDT0 en tant que Taker sur Hyperliquid (frais 0,0245 %)

Mais cette troisième étape est problématique :

-

Nous devons payer des frais de Taker (réduisant les profits et la compétitivité)

-

Le marché USDT0/USDC sur Hyperliquid est immature, avec un spread élevé et une tarification inexacte

Nous avons décidé de l’éviter autant que possible. Pour cela, nous avons développé de nouveaux paramètres et logiques :

-

Seuil USDC : sauter l’échange USDT0→USDC uniquement si le solde USDC dépasse 1,2 million.

-

Seuil USDT0 : sauter l’échange USDC→USDT0 uniquement si le solde USDT0 dépasse 300 000.

-

Données de prix réelles : requête chaque minute à l’API Cowswap pour obtenir le prix réel USDT0/USDC, plutôt que de s’appuyer sur le carnet d’ordres d’Hyperliquid.

Incorporer les contrats perpétuels dans l’arbitrage

Pour commencer, une précision : durant toute notre carrière en crypto, nous avons presque jamais utilisé de levier ou de contrats perpétuels (sauf une tentative ratée sur Bitmex en 2018, assez comique). Nous ne connaissions donc pas leur fonctionnement.

Mais nous avons remarqué qu’à un moment donné, le volume des contrats perpétuels HYPE dépassait largement celui du spot, avec des frais légèrement inférieurs (0,0245 % en spot, 0,019 % en perpétuel).

Nous avons donc décidé d’intégrer les perpétuels à notre stratégie. Aucun autre concurrent ne les utilisait, ce qui signifiait que nous ne concurrencions pas sur la même liquidité du carnet d’ordres.

En testant les perpétuels, nous avons découvert que nous pouvions gagner sur le taux de financement (funding rate), et disposer de plus d’opportunités d’arbitrage lorsque le perpétuel HYPE était en prime ou en décote par rapport au spot. Un domaine encore inexploité par les concurrents.

Nous avons conçu un nouveau système de paramètres :

-

Limites : taille maximale de position longue/courte en HYPE → éviter le liquidation ou l’épuisement des soldes USDC/HYPE.

-

Prime/Décote : prime ou décote actuelle du contrat perpétuel.

-

Prime/Décote maximale : si la prime est trop élevée, nous arrêtons de créer des ordres longs et revenons au spot.

-

ROI progressif : à mesure que la position longue/courte augmente, nous augmentons le seuil de profit, évitant ainsi de tomber trop vite dans une position défavorable.

-

Formule ROI : ajustement dynamique basé sur la prime/décote du perpétuel et la taille de la position.

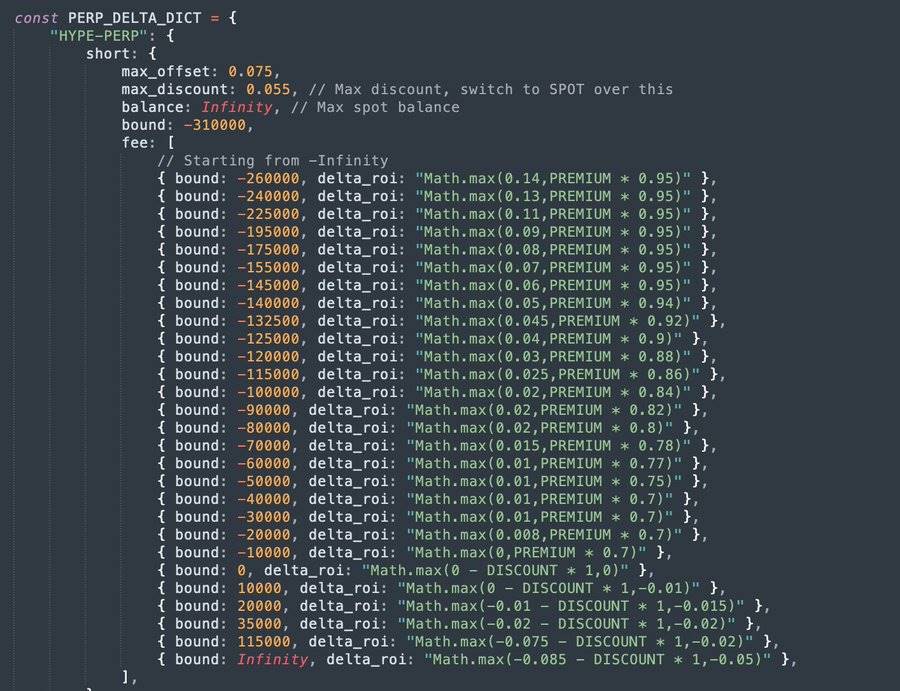

Voici l’interface de configuration pour les positions courtes en HYPE, assez complexe visuellement :

L’intégration des perpétuels a probablement été l’une de nos mises à jour les plus importantes. Rien qu’avec les taux de financement, nous avons gagné environ 600 000 dollars, sans compter les profits supplémentaires issus des arbitrages sur prime/décote.

La collaboration et la dynamique entre les deux frères

Beaucoup nous demandent comment nous nous répartissons le travail. Je suis souvent perçu comme le « bavard » de l’équipe, postant n’importe quoi sur Crypto Twitter (je ne le nie pas) ; mon frère, lui, est vu comme le « geek » silencieux qui écrit du code.

Mais la réalité est plus complexe. Notre dynamique ressemble beaucoup au modèle de collaboration incitative du jeton Blur. Avec un tel robot d’arbitrage, on ne sait jamais ce qui va se passer ensuite. Nous faisons face à des défis quotidiennement, et devons résoudre rapidement. Nous discutons chaque jour des améliorations, et n’agissons qu’après accord. Il écrit le code, et développe aussi les outils qui me permettent de gérer les paramètres.

Je ne sais absolument pas coder, mais je sais configurer le robot ; lui ne sait pas du tout configurer le robot, mais il écrit le code.

Curieusement, nous avons des tempéraments opposés au travail. Mon frère aime mettre à jour fréquemment et tester de nouvelles fonctions (trop souvent selon moi), tandis que je suis plus conservateur (trop selon lui), préférant garder la version actuelle tant qu’elle continue de « imprimer de l’argent ».

Un dialogue typique :

-

Moi (très acerbe) : « Le robot fait des siennes… Tu as touché à quoi ??? »

-

Lui : « Rien… euh, peut-être un petit truc. »

Quand deux personnes collaborent sans processus d’entreprise formel pour développer un robot, après 250 mises à jour, vous avez l’impression d’avoir créé quelque chose que vous ne comprenez ni ne maîtrisez entièrement.

À chaque nouvelle mise à jour, il est difficile d’en anticiper tous les effets.

Résumé

Ces 8 derniers mois, nous nous sommes entièrement consacrés au développement et à l’optimisation de ce robot d’arbitrage. Surtout en juin, quand Wintermute est entré en scène avec une forte liquidité et une armée d’employés, nous avons ressenti une pression énorme.

Je me souviens de 5 jours en juillet entre Istanbul et Bodrum, censés être des vacances, mais que nous avons passés enfermés dans une chambre à améliorer le robot.

Nous avons réussi à rester numéro un pendant 8 mois, mais avec une part de marché en baisse en octobre, nous avons senti qu’il était temps de partir.

Résultats finaux :

-

5 millions de dollars de profit

-

12,5 milliards de dollars de volume sur Hyperliquid

-

1,2 million de dollars de frais de gas payés sur HyperEVM (20 % du total depuis son lancement)

-

Plus de 2000 heures d’efforts

-

5 % du volume total de Unit

Nous attendons avec impatience la troisième saison d’Hyperliquid et la première saison de Unit.

Merci d’avoir lu ! À bientôt dans de nouvelles aventures sur la blockchain.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News