De la frénésie à la rationalité : la voie de maturité du capital-risque en cryptomonnaies

TechFlow SélectionTechFlow Sélection

De la frénésie à la rationalité : la voie de maturité du capital-risque en cryptomonnaies

Contrairement au cycle précédent, celui-ci reposera sur des fondamentaux commerciaux plutôt que sur la mécanique des jetons.

Auteur de l'article : Thejaswini M A

Traduction : Block unicorn

Préambule

J’étais autrefois excité par chaque annonce de financement dans la cryptosphère.

Chaque levée de fonds en seed ressemblait à une grande nouvelle. « Une équipe anonyme lève 5 millions de dollars pour un protocole DeFi révolutionnaire ! »

Je passais des heures à enquêter sur les fondateurs, je plongeais dans leur Discord, cherchant à comprendre ce qui rendait ce projet si spécial.

Sautons jusqu’en 2025. Une nouvelle levée apparaît dans mes actualités. Tour A. 36 millions de dollars. Infrastructure de paiement en stablecoin.

Je la classe sous « solutions blockchain d’entreprise », puis passe à autre chose.

Quand suis-je devenu aussi… pragmatique ?

Pour la première fois depuis 2020, les transactions tardives en capital-risque crypto dépassent désormais les investissements précoces.

65 % contre 35 %.

Relisez cela.

Cet écosystème reposait autrefois sur des financements pré-seed, des équipes anonymes construisant dans un garage des protocoles DeFi innovants.

Maintenant ? Les tours A et ultérieurs entraînent le flux de capitaux.

Que s’est-il passé ?

Tout a changé. Et pourtant, rien n’a changé.

Le capital-risque crypto

Des investisseurs en costume-cravate. Des due diligences passant de quelques minutes à plusieurs mois.

Conformité réglementaire. Adoption institutionnelle.

Des présentations professionnelles au lieu de messages anonymes sur Discord.

Processus KYC. Équipes juridiques. Modèles économiques réellement significatifs.

Des entreprises comme Conduit ont levé 36 millions de dollars pour « l’unification des paiements on-chain ». Beam a levé 7 millions pour ses « services de paiement basés sur les stablecoins ».

Il s'agit tous de projets d'infrastructure. Des solutions B2B. Des plateformes de niveau entreprise.

Des activités ennuyeuses, rentables et évolutives.

Les gros titres du capital-risque crypto adorent gonfler les chiffres, alors commençons par les faits :

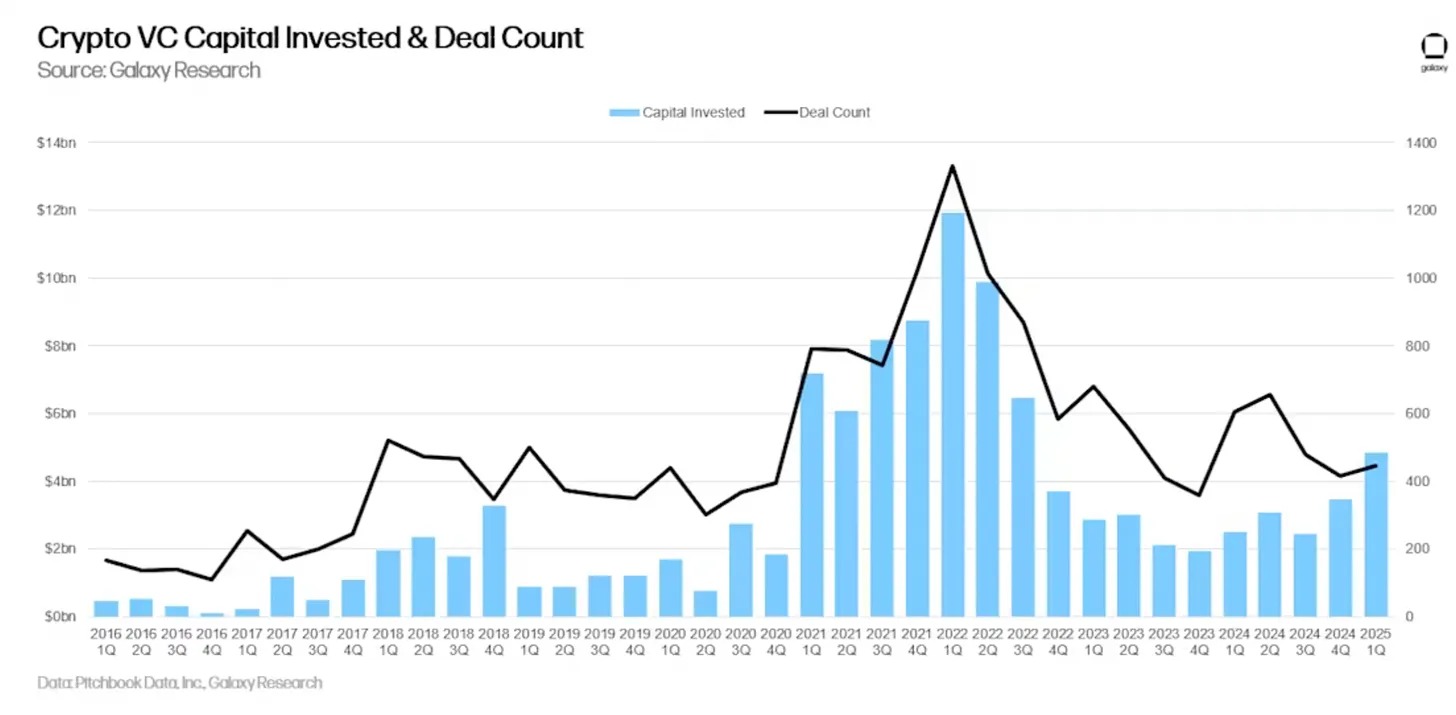

Premier trimestre 2025 : 446 transactions pour un total de 4,9 milliards de dollars (hausse de 40 % en glissement trimestriel).

Depuis le début de l'année : 7,7 milliards de dollars levés, avec une projection annuelle avoisinant les 18 milliards en 2025.

Mais voici le problème : MGX (le fonds souverain d’Abu Dhabi) a versé un chèque de 2 milliards de dollars à Binance.

Cela illustre parfaitement le climat actuel du capital-risque : quelques rares opérations massives faussent les données, tandis que l’écosystème global reste morose.

D’après Galaxy Research, la corrélation entre le prix du bitcoin et l’activité de capital-risque — fiable pendant des années — s’est rompue en 2023 et n’a toujours pas été restaurée.

Le bitcoin atteint de nouveaux sommets, mais l’activité VC stagne. Il s’avère que lorsque les institutions peuvent acheter des ETF bitcoin, elles n’ont plus besoin de financer des startups risquées pour avoir une exposition à la crypto.

La réalité du capital-risque

L’investissement en capital-risque crypto a chuté de 70 % depuis son pic de 23 milliards en 2022, tombant à seulement 6 milliards en 2024.

Le nombre de transactions est passé de 941 au premier trimestre 2022 à seulement 182 au premier trimestre 2025.

Mais ce qui devrait effrayer tout fondateur criant « le prochain grand truc » — parmi les 7 650 sociétés ayant levé un tour seed depuis 2017, seulement 17 % sont passées au tour A.

Et seulement 1 % ont atteint le tour C.

C’est la maturation du capital-risque crypto, une période douloureuse pour ceux qui pensaient que le festin durerait éternellement.

Rotation sectorielle

Les grandes narrations des années 2021-2022 — jeux, NFT, DAO — ont presque disparu des priorités du capital-risque.

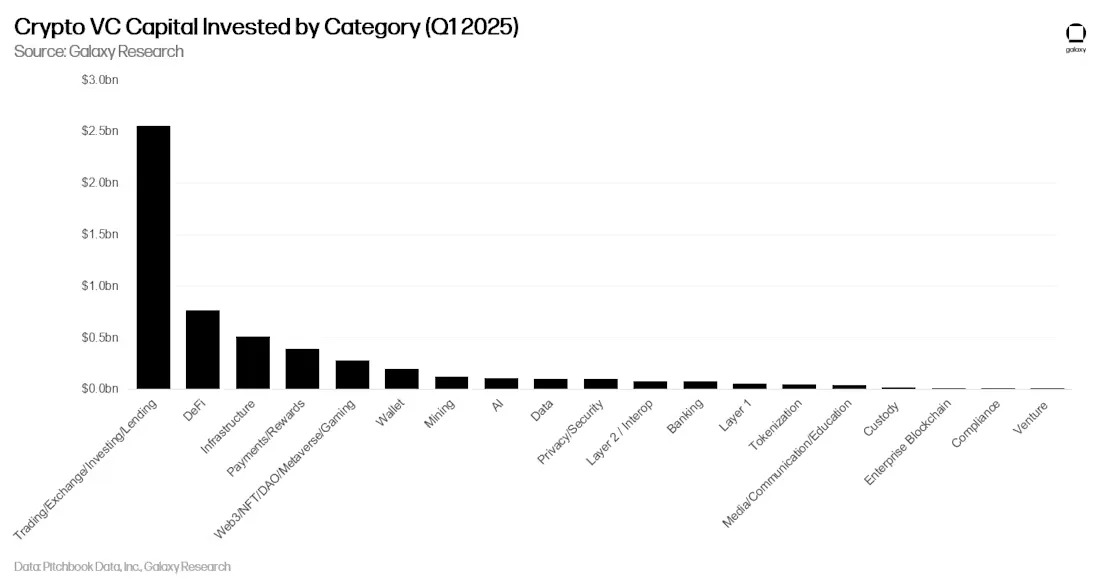

Au premier trimestre 2025, les entreprises construisant des infrastructures et des protocoles ont attiré la majorité des capitaux. La DeFi a levé 763 millions de dollars. En revanche, la catégorie Web3/NFT/DAO/jeux, autrefois dominante en volume de transactions, chute à la quatrième place en termes d’allocation de capital.

Le capital-risque privilégie enfin les activités génératrices de revenus plutôt que la spéculation narrative.

L’infrastructure qui fait vraiment bouger la cryptosphère obtient des financements.

Les applications réellement utilisées par les gens obtiennent des financements.

Les protocoles générant de véritables frais obtiennent des financements.

Tout le reste sera de plus en plus privé de capitaux.

L’intelligence artificielle est également devenue un concurrent majeur.

Pourquoi miser sur un jeu crypto quand on peut parier sur une application IA avec un modèle économique bien plus clair ? Le coût d’opportunité des projets natifs crypto s’est fortement détérioré pour tous ceux incapables de démontrer une utilité immédiate.

La crise du passage à l'étape suivante

Plongeons dans la statistique la plus frappante : le taux de transition des startups crypto du tour seed au tour A est de 17 %.

Cela signifie que cinq entreprises sur six levant un tour seed n’obtiendront jamais un financement substantiel ultérieur.

Pour comparaison, environ 25 à 30 % des startups tech traditionnelles passent du seed à l’étape A. Vous commencez à mesurer l’ampleur du problème.

Les indicateurs de succès dans la crypto ont toujours été fondamentalement viciés.

Pourquoi ? Parce que pendant des années, la recette était simple : lever des fonds VC, construire quelque chose d’apparemment innovant, lancer un jeton, laisser les investisseurs particuliers fournir la liquidité de sortie. Les VCs n’avaient pas besoin que leurs startups progressent réellement d’une étape à l’autre, car le marché public leur offrait une porte de sortie.

Cette sécurité a disparu. La majorité des jetons lancés en 2024 se négocient à une fraction de leur valorisation initiale. EIGEN d’EigenLayer, lancé avec une valorisation entièrement diluée de 6,5 milliards de dollars, a perdu 80 %. Très peu de projets génèrent plus d’un million de dollars de revenus mensuels.

Quand la voie du listing se referme, le vrai taux de progression émerge. Et les résultats ne sont pas bons. Que constate-t-on ? Les VCs posent maintenant les mêmes questions que les investisseurs traditionnels posent depuis des décennies : « Comment gagnez-vous de l’argent ? » et « Quand serez-vous rentable ? ». Des concepts véritablement révolutionnaires dans le monde crypto.

La centralisation s’impose

Bien que le nombre de transactions ait fortement diminué, la taille des deals a connu une évolution intéressante. Depuis 2022, la médiane des tours seed a nettement augmenté, malgré une baisse générale du nombre d’entreprises financées.

Cela indique un secteur en consolidation autour de moins de paris, mais plus importants. L’ère des levées de fonds seed « en masse » est terminée.

Le message aux fondateurs est clair : si vous n’êtes pas dans le cercle intérieur, vous n’obtiendrez probablement pas de financement. Si vous n’avez pas levé auprès des meilleurs fonds, vos chances d’obtenir un tour suivant chutent drastiquement.

Cette centralisation ne concerne pas uniquement le financement.

Les données montrent que 44 % des sociétés du portefeuille d’A16z ont vu celui-ci participer à leurs tours suivants.

Pour Blockchain Capital, ce taux est de 25 %. Les meilleurs fonds ne se contentent pas de repérer les gagnants ; ils s’assurent activement que leurs startups continuent à être financées.

Nôtre point de vue

Nous avons tous observé la transition, du « protocole DeFi révolutionnaire » au « solution blockchain d’entreprise ».

Franchement ? Je suis partagé.

Une partie de moi regrette ce chaos. Cette volatilité extrême. Ces équipes anonymes, sous pseudonymes Discord, levant des millions pour des idées semblant sortir d’un rêve fiévreux.

Dans cette folie, il y avait une certaine pureté. Juste des bâtisseurs et des croyants misant sur un futur que la finance traditionnelle ne pouvait même pas imaginer.

Mais une autre partie de moi — celle qui a vu trop de projets prometteurs échouer faute de fondamentaux solides — sait que cet ajustement était inévitable.

Pendant des années, le capital-risque crypto a fonctionné selon un modèle fondamentalement erroné. Des startups pouvaient lever des fonds sur la seule base d’un whitepaper, lancer un jeton pour les petits investisseurs afin d’obtenir de la liquidité, puis déclarer victoire, qu’elles aient ou non construit quelque chose que les utilisateurs veulent vraiment.

Le résultat ? Un écosystème optimisé pour les cycles de spéculation plutôt que pour la création de valeur.

À présent, le secteur traverse une transformation attendue, passant de la spéculation à la substance.

Le marché applique enfin les critères de performance qui auraient dû exister dès le départ. Quand seulement 17 % des startups seed passent au tour A, cela signifie que l’efficacité du marché rattrape enfin un secteur longtemps gonflé par des narrations excessives.

Cette mutation apporte à la fois défis et opportunités. Pour les fondateurs habitués à lever des fonds sur la base du potentiel du jeton plutôt que des fondamentaux commerciaux, la nouvelle réalité est impitoyable. Vous avez besoin d’utilisateurs, de revenus et d’un chemin clair vers la rentabilité.

Mais pour ceux qui construisent de véritables entreprises résolvant des problèmes concrets, l’environnement n’a jamais été aussi favorable. Moins de concurrence pour les capitaux, des investisseurs plus concentrés, des indicateurs de succès plus nets.

Les capitaux de « touristes » sont partis, laissant place aux montants massifs dont les vraies startups ont besoin. Les investisseurs institutionnels restants ne cherchent plus le prochain « memecoin » ou des paris spéculatifs sur l’infrastructure.

Les fondateurs et investisseurs qui survivront à cette transition construiront les bases de la prochaine ère de la crypto. Contrairement au cycle précédent, celle-ci reposera sur des fondamentaux commerciaux, pas sur des mécanismes de jetons.

La ruée vers l’or est terminée. L’extraction a commencé.

Je disais regretter ce désordre ? Eh bien, c’est exactement ce dont la crypto avait besoin.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News