Le moment de rupture du DeFi : la transformation financière d'ether.fi, Aave, Sky et Lido

TechFlow SélectionTechFlow Sélection

Le moment de rupture du DeFi : la transformation financière d'ether.fi, Aave, Sky et Lido

Après des années consacrées à l'orientation de la liquidité et à la construction de fossés défensifs, nous assistons désormais à la transition de certains protocoles vers une phase de rentabilité durable.

Rédaction : Kairos Research

Traduction : Luffy, Foresight News

Résumé

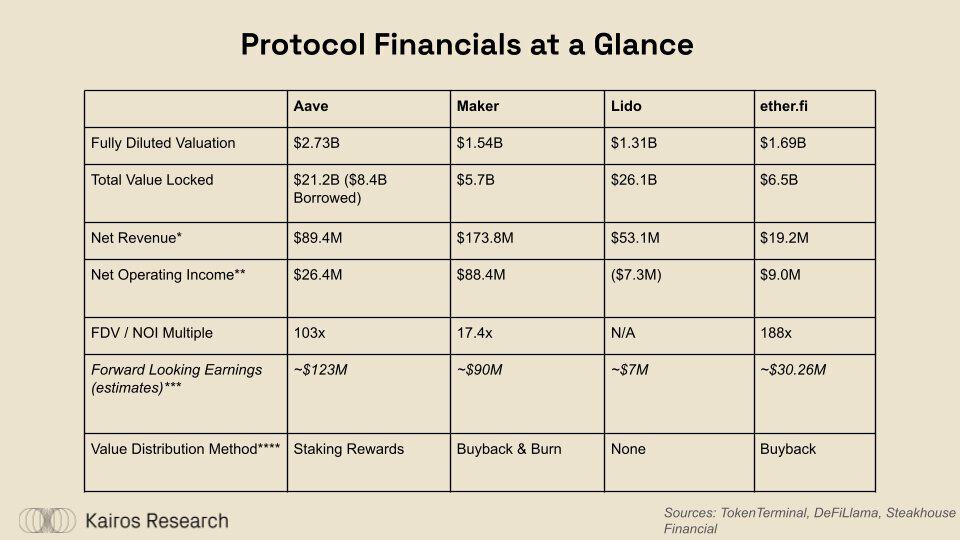

Ce rapport vise à explorer sous l’angle financier certains des protocoles DeFi les plus influents, en incluant une brève présentation technique de chaque protocole ainsi qu’une analyse approfondie de leurs revenus, dépenses et économie token. Étant donné l’absence de rapports financiers régulièrement audités, nous utilisons des données sur chaîne, des rapports open source, les forums de gouvernance et des échanges avec les équipes projet pour estimer les performances d’Aave, Maker (Sky), Lido et ether.fi. Le tableau ci-dessous présente certaines conclusions clés tirées de notre étude, offrant aux lecteurs une vue d’ensemble complète de la situation actuelle de chaque protocole. Bien que le ratio cours/bénéfice soit couramment utilisé pour évaluer la surévaluation ou sous-évaluation d’un projet, des facteurs cruciaux tels que la dilution, les nouvelles lignes de produits et le potentiel futur de rentabilité permettent une analyse plus complète.

Notes : 1. Le taux d’épargne DAI est inclus dans les coûts de revenus, mais pas dans le module de sécurité d’Aave ; 2. Les incitations token d’ether.fi ne sont pas incluses car elles prennent la forme de distributions gratuites (airdrops) ; 3. Il s’agit d’une estimation approximative basée sur la croissance via de nouveaux produits (GHO, Cash, etc.), les taux d’intérêt, la hausse du prix de l’ETH et les marges ; ne doit pas être considérée comme un conseil d’investissement ; 4. Aave cherche actuellement à améliorer son économie token, notamment via des rachats et distributions de AAVE

L’analyse montre que, après des années consacrées à l’acquisition de liquidités et au renforcement de leurs avantages concurrentiels, certains protocoles entrent désormais dans une phase de rentabilité durable. Par exemple, Aave a atteint un point critique, réalisant des bénéfices depuis plusieurs mois consécutifs, tout en développant rapidement GHO, un nouveau produit de prêt à marge plus élevée. ether.fi en est encore à ses débuts, mais a déjà accumulé plus de 6 milliards de dollars de valeur verrouillée totale (TVL), ce qui lui assure une place parmi les cinq plus grands protocoles DeFi. Ce leader du re-staking a également tiré des enseignements des faiblesses de Lido, lançant plusieurs produits secondaires offrant des rendements plus élevés afin d’optimiser ses dépôts de plusieurs milliards de dollars.

Problématique et définitions

Depuis l’essor du DeFi en 2020, les outils d’analyse et les données on-chain se sont progressivement améliorés. Des entreprises comme Dune, Nansen, DefiLlama, TokenTerminal et Steakhouse Financial jouent un rôle clé en fournissant des tableaux de bord en temps réel sur l’état des protocoles cryptographiques. Chez Kairos Research, nous pensons qu’un moyen important de renforcer la crédibilité dans le secteur consiste à promouvoir une standardisation transversale entre protocoles et DAO, afin de présenter clairement la performance financière, la santé et la durabilité. Dans la cryptosphère, la rentabilité est souvent négligée, pourtant elle constitue le seul moyen durable de coordonner tous les participants d’un protocole (utilisateurs, développeurs, gouvernance, communauté).

Voici quelques termes que nous utiliserons tout au long de cette étude afin de normaliser autant que possible les coûts associés à chaque protocole :

-

Revenu total / Frais : inclut tous les revenus générés par le protocole, appartenant aux utilisateurs du protocole et au protocole lui-même.

-

Taux de prélèvement : pourcentage des frais perçus par le protocole auprès des utilisateurs.

-

Bénéfice net : revenu restant après paiement des frais aux utilisateurs du protocole et déduction des coûts liés aux revenus.

-

Dépenses opérationnelles : diverses dépenses du protocole, y compris salaires, prestataires, frais juridiques et comptables, audits, coûts en gaz, subventions et éventuelles incitations token.

-

Résultat net opérationnel : montant net en dollars après déduction de tous les coûts supportés par le protocole et les détenteurs de tokens (y compris les incitations token liées aux opérations du protocole).

-

Revenu ajusté : ajoute au bénéfice les charges ponctuelles pour mieux prévoir les revenus futurs, et soustrait les coûts futurs connus non encore reflétés dans les revenus.

Aperçu des protocoles

Nous analysons en détail les produits principaux proposés par chaque protocole clé de ce rapport, couvrant certains des protocoles les plus matures dans différents segments de la cryptosphère.

Aave

Aave est un « protocole de liquidité décentralisé et non gardien, permettant aux utilisateurs d’agir en tant que fournisseurs, emprunteurs ou liquidateurs ». Les fournisseurs déposent des actifs numériques pour percevoir des intérêts sur les prêts et acquérir une capacité d’emprunt, leur permettant ainsi de tirer parti ou de couvrir leur position. Les emprunteurs peuvent être des utilisateurs sur-collatéralisés cherchant à prendre effet de levier ou à se couvrir, ou bien recourir aux prêts flash atomiques. Ces derniers doivent payer un taux d’intérêt fixe ou variable selon l’actif emprunté. Les frais du protocole proviennent du total des intérêts payés sur les positions ouvertes (non réalisées), fermées ou liquidées, puis sont répartis entre les prêteurs/fournisseurs (90 %) et la trésorerie du DAO Aave (10 %). En cas de dépassement du seuil de ratio prêt-valeur autorisé, Aave autorise les « liquidateurs » à intervenir. Une pénalité de liquidation spécifique à chaque actif est alors partagée entre le liquidateur (90 %) et la trésorerie du DAO Aave (10 %). Le nouveau produit GHO d’Aave est un stablecoin sur-collatéralisé, adossé à des cryptomonnaies. Son introduction permet à Aave de proposer des prêts sans dépendre de fournisseurs externes de stablecoins, lui offrant ainsi plus de flexibilité sur les taux d’intérêt. En outre, GHO élimine les intermédiaires, permettant à Aave de percevoir l’intégralité des intérêts sur les prêts GHO non remboursés.

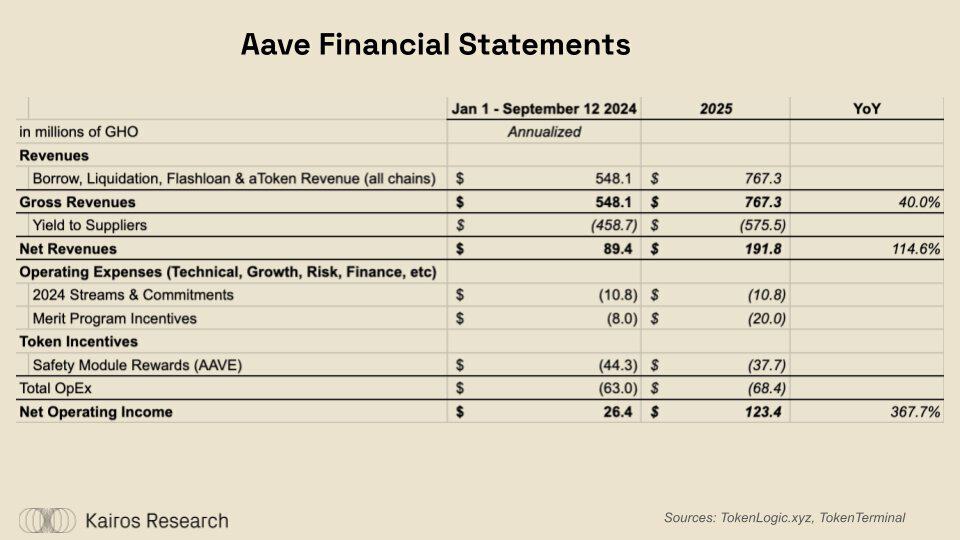

Aave affiche de manière transparente toutes les données financières du DAO via le tableau de bord Tokenlogic. Nous avons extrait les données de « revenu fiscal » du 1er août au 12 septembre, puis annualisé ces chiffres, obtenant un bénéfice net de 89,4 millions de dollars. Pour obtenir le chiffre de revenu total, nous nous sommes appuyés sur les états financiers de TokenTerminal afin d’estimer la marge bénéficiaire. Nos prévisions pour 2025 reposent principalement sur l’hypothèse qu’une hausse des prix des actifs cryptos entraînera une augmentation de la capacité d’emprunt. De plus, dans notre modèle, la marge nette d’Aave augmente grâce à GHO, susceptible de remplacer les stablecoins tiers, ainsi qu’à l’amélioration du module de sécurité, expliquée plus loin.

Le marché leader du prêt en cryptomonnaie pourrait connaître sa première année rentable en 2024. Plusieurs indicateurs confirment le potentiel lucratif d’Aave : les incitations aux fournisseurs ont diminué, les prêts actifs continuent de croître, et le montant total des emprunts actifs dépasse 6 milliards de dollars. Aave profite clairement du marché du staking liquide et du re-staking : les utilisateurs déposent des LST/LRT, empruntent de l’ETH, convertissent cet ETH en jetons de staking liquides, puis répètent le cycle. Ce mécanisme permet aux utilisateurs d’Aave de gagner la marge nette d’intérêt (rendement APY lié aux dépôts LST/LRT – taux d’intérêt d’emprunt sur Aave), sans exposer leur capital à un risque de prix élevé. Au 12 septembre 2024, l’ETH est l’actif le plus emprunté sur Aave, avec plus de 2,7 milliards de dollars de prêts actifs sur toutes les chaînes. Nous estimons que cette tendance, portée par la preuve d’enjeu et le re-staking, a transformé le paysage du prêt on-chain, augmentant durablement l’utilisation des protocoles comme Aave. Avant l’avènement du re-staking, ces marchés étaient dominés par des utilisateurs à effet de levier, qui empruntaient principalement des stablecoins.

Le lancement de GHO crée pour Aave un nouveau produit de prêt à marge plus élevée. C’est un stablecoin synthétique dont les frais d’emprunt ne sont pas versés aux fournisseurs. Cela permet aussi au DAO d’offrir des taux légèrement inférieurs au marché, stimulant ainsi la demande d’emprunt. Du point de vue financier, GHO représente l’un des aspects les plus importants à surveiller pour l’avenir d’Aave, car ce produit présente :

-

Des coûts initiaux élevés (technologie, risque, liquidité)

-

Une réduction progressive des coûts liés aux audits, au développement et aux incitations à la liquidité dans les prochaines années

-

Un potentiel de croissance relativement élevé

-

Un volume de GHO en circulation de 141 millions de dollars, soit seulement 2,35 % du total des prêts non remboursés d’Aave et 2,7 % de l’offre de DAI

-

Près de 3 milliards de dollars de stablecoins non GHO (USDC, USDT, DAI) actuellement prêtés sur Aave

-

Des marges supérieures à celles du marché de prêt traditionnel d’Aave

-

Des coûts globalement inférieurs à ceux impliqués par le recours à des fournisseurs externes de stablecoins

-

Un taux de profit net de 57 % pour MakerDAO contre 16,31 % pour Aave

La valorisation entièrement diluée (FDV) du token natif d’Aave, AAVE, s’élève à 2,7 milliards de dollars, soit environ 103 fois ses revenus annuels (estimés à 26,4 millions de dollars), mais nous pensons que ce ratio va évoluer dans les prochains mois. Comme mentionné, des conditions de marché favorables augmentent la capacité d’emprunt, stimulent la demande de levier et pourraient s’accompagner de revenus supplémentaires issus des liquidations. Enfin, même si la croissance de GHO devait simplement grignoter la part du marché traditionnel d’Aave, cela aurait un impact positif direct sur les marges.

MakerDAO

MakerDAO (désormais rebaptisé Sky) est une organisation décentralisée qui permet d’émettre un stablecoin (DAI) en mettant en garantie divers actifs cryptographiques et des actifs réels, permettant ainsi aux utilisateurs de tirer parti de leurs actifs tout en offrant à l’économie cryptographique un stock de valeur « décentralisé ». Les frais du protocole, appelés « frais de stabilité », sont composés des intérêts payés par les emprunteurs et des revenus générés par les actifs productifs désignés par le protocole. Ces revenus sont distribués entre le DAO MakerDAO et les déposants ayant placé leur DAI dans le contrat de taux d’épargne DAI (DSR). Comme Aave, MakerDAO perçoit aussi des frais de liquidation. Lorsqu’une position descend en dessous du niveau requis de collatéralisation, les actifs sont liquidés via un processus d’enchères.

MakerDAO a connu une forte croissance ces dernières années, notamment grâce aux liquidations lors de la volatilité spéculative de 2021. Mais avec la hausse des taux d’intérêt mondiaux, il a également développé des activités plus durables et moins risquées, en introduisant de nouveaux actifs garantis, comme les obligations américaines, ce qui lui permet d’augmenter l’efficacité de ses actifs et de générer des rendements supérieurs au taux d’emprunt standard du DAI. En examinant les dépenses du DAO, nous constatons clairement que :

-

Le DAI est profondément intégré dans l’écosystème cryptographique (CEX, DeFi), ce qui dispense Maker d’importantes dépenses d’incitation à la liquidité.

-

Le DAO excelle dans la priorisation de la durabilité.

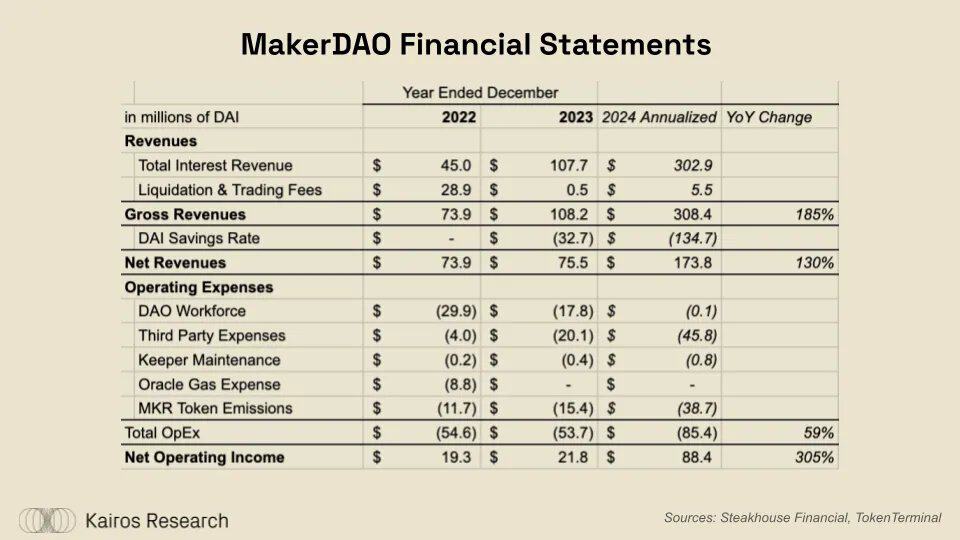

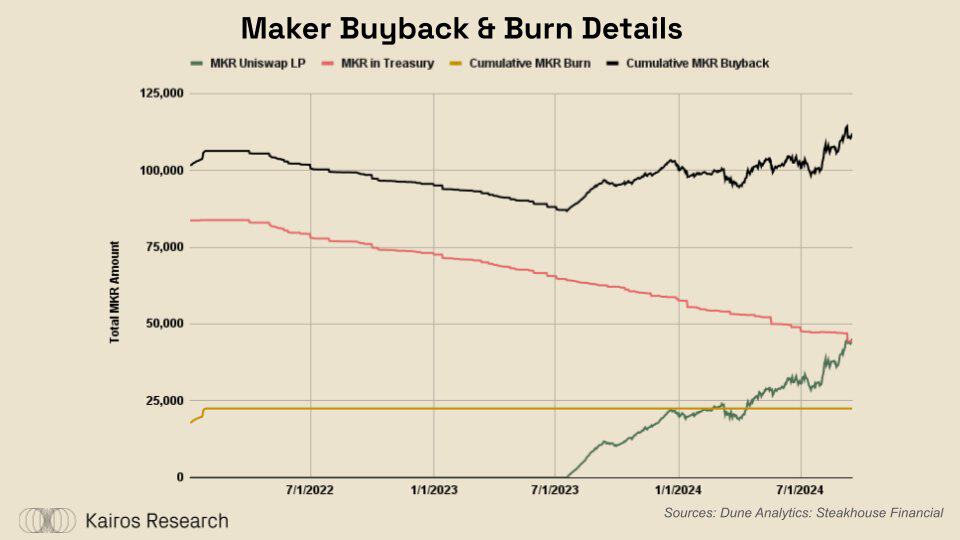

Pour l’année 2024, Maker devrait générer environ 88,4 millions de dollars de revenus nets. La valorisation de MKR s’élève à 1,6 milliard de dollars, soit seulement 18 fois le bénéfice net. En 2023, le DAO a voté pour modifier l’économie token du protocole, en reversant une partie des revenus aux détenteurs de MKR. À mesure que les emprunteurs accumulent des intérêts (frais de stabilité) dans le protocole, Maker accumule un surplus systémique, qu’il vise à maintenir autour de 50 millions de dollars. Maker a mis en place un moteur intelligent de rachat (« smart burn engine ») utilisant ces surplus pour racheter du MKR sur le marché. Selon Maker Burn, 11 % de l’offre de MKR a déjà été racheté et utilisé pour destruction, liquidité propre du protocole ou renforcement de la trésorerie.

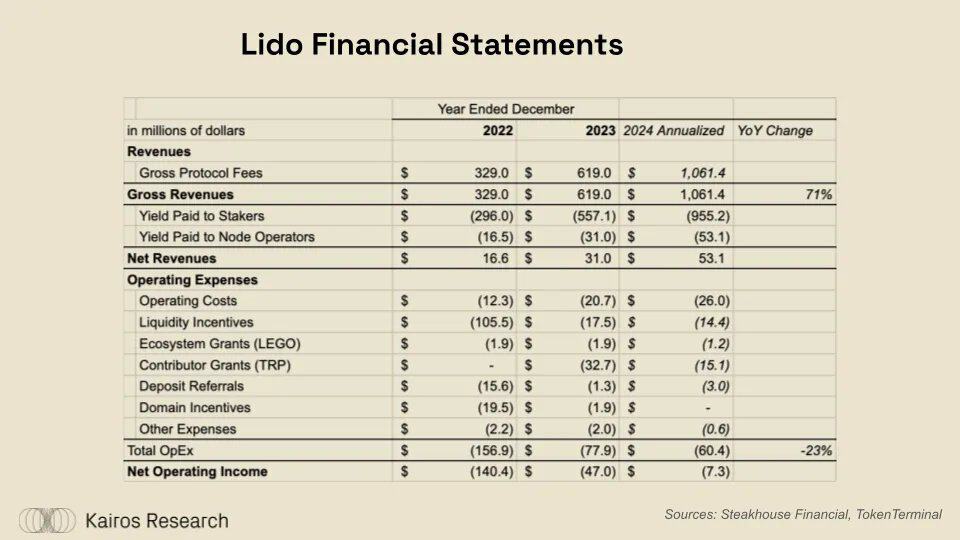

Lido

Lido est le principal fournisseur de services de staking liquide sur Ethereum. Lorsqu’un utilisateur stake de l’ETH via Lido, il reçoit un « jeton de staking liquide », évitant ainsi la période d’attente liée au retrait et le coût d’opportunité de ne pas pouvoir utiliser son ETH staké dans le DeFi. Les frais du protocole correspondent aux revenus en ETH générés par la validation du réseau, répartis entre les stakers (90 %), les opérateurs de nœuds (5 %) et la trésorerie du DAO Lido (5 %).

Lido constitue un cas d’étude intéressant parmi les protocoles DeFi. Au 10 septembre 2024, il a staké 9,67 millions d’ETH via son protocole, soit environ 8 % de l’offre totale d’ETH et plus de 19 % du marché du staking, avec une valeur verrouillée totale de 22 milliards de dollars. Pourtant, Lido reste non rentable. Quelles modifications pourraient lui permettre de générer rapidement des flux de trésorerie ?

Au cours des deux dernières années seulement, Lido a fait d’importants progrès dans la réduction de ses coûts. Les incitations à la liquidité ont été cruciales pour lancer stETH, les utilisateurs avancés étant naturellement attirés par ce LST, le plus liquide de l’écosystème. Nous pensons qu’avec la solide barrière à l’entrée de stETH, le DAO Lido pourra davantage réduire ces incitations. Même ainsi, un bénéfice de 7 millions de dollars pourrait ne pas suffire à justifier une FDV de plus d’un milliard de dollars pour LDO.

Dans les années à venir, Lido devra rechercher une expansion des revenus ou une réduction des coûts pour atteindre son niveau de valorisation. Nous identifions plusieurs voies de croissance potentielle : soit le taux de staking global d’ETH continue de grimper au-delà de 28,3 %, soit Lido s’efforce d’élargir son activité hors de l’écosystème Ethereum. Nous jugeons le premier scénario probable à long terme. En comparaison, le taux de staking est de 65,5 % sur Solana, 79,5 % sur Sui, 49,2 % sur Avalanche et 61 % sur Cosmos Hub. En doublant son volume de staking tout en maintenant sa part de marché, Lido pourrait générer plus de 50 millions de dollars de bénéfice net supplémentaire. Cette hypothèse est simplifiée, car elle ne tient pas compte de la compression des récompenses d’émission d’ETH à mesure que le taux de staking augmente. Bien que la croissance de sa part de marché reste possible, nous observons que le consensus social autour d’Ethereum a exprimé en 2023 de fortes réserves face à la domination de Lido, marquant probablement un pic dans sa croissance.

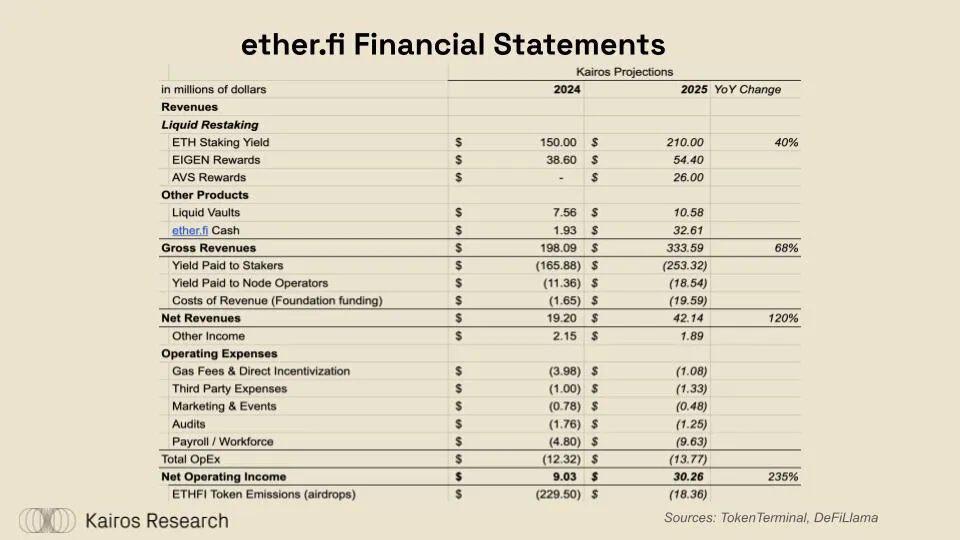

ether.fi

Comme Lido, ether.fi est une plateforme décentralisée et non gardée de staking et de re-staking, émettant des jetons de reçu liquide pour les dépôts des utilisateurs. Les frais du protocole comprennent les revenus du staking ETH et les revenus du service de validation active, utilisés pour fournir une sécurité économique via l’écosystème Eigenlayer. Les revenus du staking ETH sont répartis entre les stakers (90 %), les opérateurs de nœuds (5 %) et le DAO ether.fi (5 %). Quant aux récompenses de re-staking via Eigenlayer, elles sont allouées aux stakers (80 %), aux opérateurs de nœuds (10 %) et au DAO ether.fi (10 %). ether.fi propose également plusieurs produits secondaires générant des revenus significatifs, notamment « Liquid », une bibliothèque de stratégies de re-staking et de DeFi visant à maximiser le rendement des déposants. Liquid prélève des frais de gestion de 1 à 2 % sur tous les dépôts, reversés au protocole ether.fi. En outre, ether.fi a récemment lancé un produit de carte de débit/crédit Cash, permettant aux utilisateurs de payer dans la vie réelle avec leur ETH re-staké.

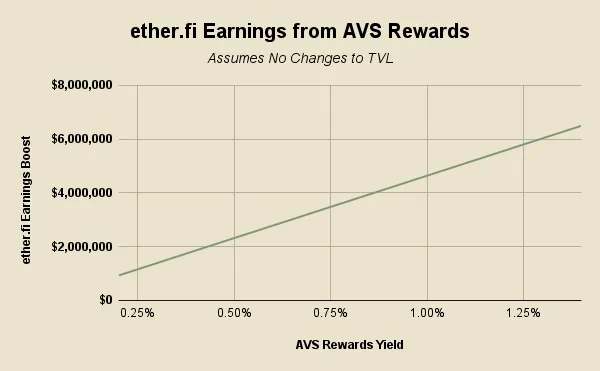

En septembre 2024, ether.fi est incontestablement le leader du marché du re-staking liquide, avec une TVL de 6,5 milliards de dollars provenant de ses produits de re-staking et de rendement. Nous avons tenté de modéliser les revenus potentiels du protocole selon les hypothèses suivantes :

-

Hypothèse d’un volume de staking constant pour le reste de l’année, donnant une TVL moyenne de staking 2024 d’environ 4 milliards de dollars

-

Taux moyen de rendement du staking ETH en baisse d’environ 3,75 % cette année

-

Valorisation pré-lancement d’EIGEN estimée à 5,5 milliards de dollars, avec un plan de distribution de récompenses de 1,66 % en 2024 et 2,34 % en 2025, ce qui donne des revenus directs pour ether.fi d’environ 38,6 millions de dollars en 2024 et 54,4 millions en 2025

-

Sur la base des programmes de récompenses d’EigenDA, Omni et autres AVS, nous estimons que les re-stakers Eigenlayer recevront environ 35 à 45 millions de dollars de récompenses, soit un rendement annuel de 0,4 %

Cash est la source de revenus la plus difficile à modéliser, car il vient d’être lancé et il existe peu de précédents transparents dans ce domaine. Avec l’équipe d’ether.fi, nous ferons une estimation prudente pour 2025 basée sur la demande prévisionnelle et les structures de revenus des grands émetteurs de cartes, que nous surveillerons attentivement dans l’année à venir.

Bien que nous sachions que les incitations token ETHFI représentent un coût pour le protocole, nous avons choisi de les placer en bas du bilan financier pour les raisons suivantes : ces coûts sont massifs en début de cycle en raison des airdrops et de l’incitation à la liquidité, mais ne constituent pas un coût nécessaire au développement de l’activité, et nous pensons que les récompenses EIGEN + AVS suffiront à compenser les coûts des incitations ETHFI. Étant donné que la fonctionnalité de retrait est activée depuis un moment, ether.fi connaît un net retrait de capitaux, ce qui indique que le protocole se rapproche de son objectif de TVL durable à long terme.

Accumulation de valeur par les tokens et système de notation

Au-delà de l’évaluation simple de la rentabilité de ces protocoles, il est pertinent d’explorer où aboutissent finalement les revenus. L’incertitude réglementaire a longtemps freiné la création de mécanismes massifs de distribution de revenus. Dividendes aux stakers de tokens, rachats, destructions de tokens, accumulation dans la trésorerie et nombreuses autres méthodes uniques ont été adoptées pour impliquer les détenteurs de tokens dans le développement du protocole et les motiver à participer à la gouvernance. Dans un secteur où les droits des détenteurs de tokens ne sont pas équivalents aux droits des actionnaires, les acteurs du marché doivent comprendre en profondeur le rôle de leur token au sein du protocole. Nous ne sommes pas des avocats et n’émettons aucun avis sur la légalité de ces mécanismes, mais explorons simplement la réaction du marché à chacun d’eux.

Dividendes en stablecoin / ETH :

-

Avantages : bénéfices mesurables, retour de qualité supérieure

-

Inconvénients : événements imposables, coût en gaz, etc.

Rachat de tokens :

-

Avantages : exonération fiscale, pouvoir d’achat continu, fonds croissants

-

Inconvénients : glissement de prix (slippage) et front-running possibles, pas de garantie de retour pour les détenteurs, concentration des fonds sur le token natif

Rachat et destruction :

-

Avantages : mêmes avantages que ci-dessus, augmentation du revenu par token

-

Inconvénients : idem + pas de croissance des fonds

Accumulation dans la trésorerie :

-

Avantages : élargissement de la marge de manœuvre opérationnelle, diversification des actifs, toujours sous contrôle des participants du DAO

-

Inconvénients : aucun bénéfice direct pour les détenteurs de tokens

L’économie token est clairement un art plutôt qu’une science, et il est difficile de savoir si redistribuer les revenus aux détenteurs de tokens est plus bénéfique que de les réinvestir. Pour simplifier, dans un monde hypothétique où la croissance du protocole serait maximisée, un token permettant de redistribuer les revenus augmenterait le taux de rendement interne (IRR) des détenteurs et éliminerait le risque à chaque distribution. Nous explorerons ci-dessous les conceptions et le potentiel d’accumulation de valeur d’ETHFI et AAVE, deux tokens actuellement en cours d’amélioration de leur économie.

Vers l’avenir

Aave

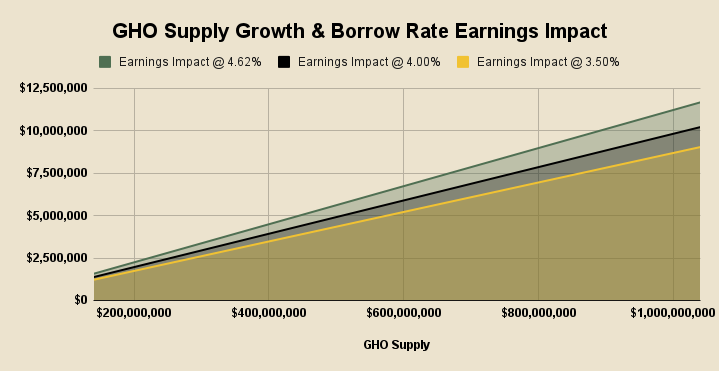

Actuellement, l’offre de GHO est de 142 millions, avec un taux d’emprunt pondéré moyen de 4,62 % et des dépenses moyennes pondérées en incitations stkGHO de 4,52 %. Parmi l’offre totale de GHO, 77,38 % est mis en jeu dans le module de sécurité. Ainsi, Aave perçoit 10 points de base sur 110 millions de dollars de GHO, et 4,62 % sur les 32 millions non mis en jeu. Compte tenu de la tendance des taux d’intérêt mondiaux et des remises stkAAVE, le taux d’emprunt GHO pourrait facilement descendre en dessous de 4,62 %. Nous avons donc ajouté des projections à 4 % et 3,5 % pour évaluer l’impact de GHO. Aave dispose de nombreuses opportunités futures pour accroître GHO ; le graphique ci-dessous illustre comment une progression des prêts GHO non remboursés jusqu’à 1 milliard de dollars affecterait les revenus du protocole.

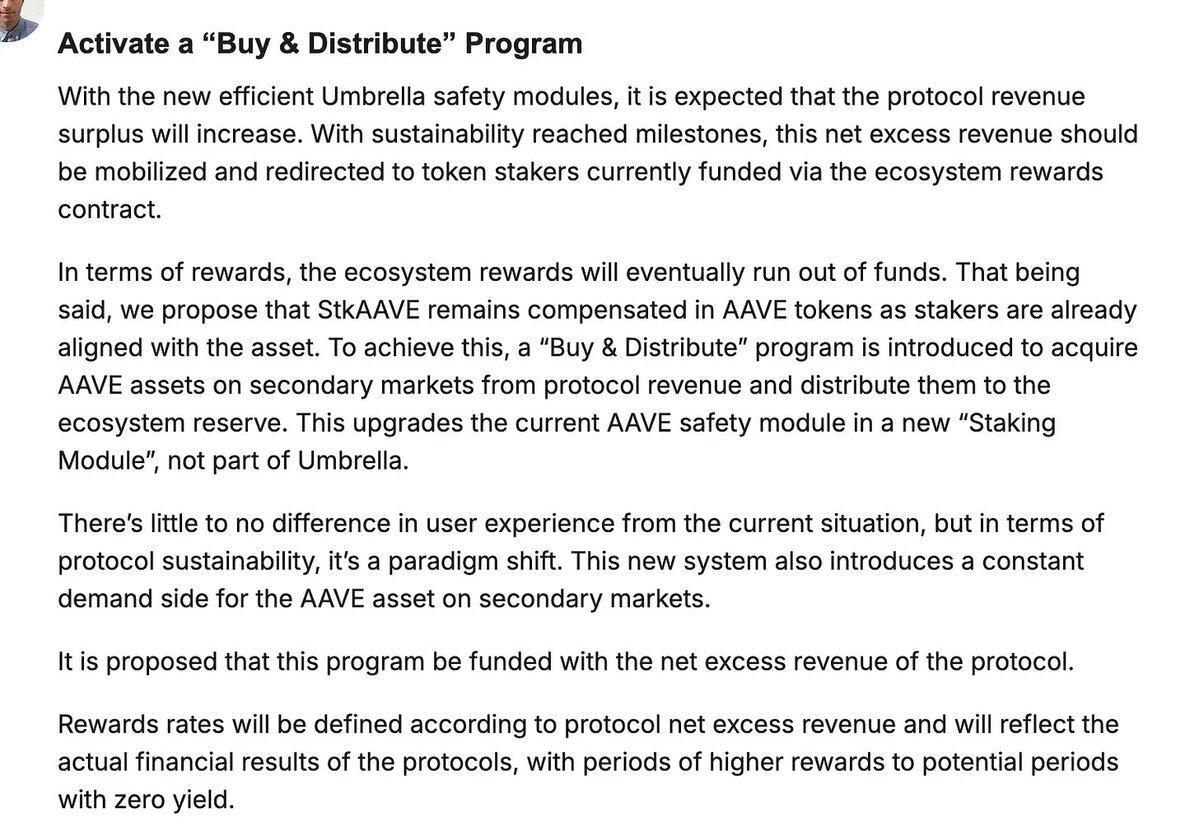

Bien qu’Aave ait un fort potentiel de croissance, Marc Zeller a également lancé un sondage informel (« temperature check ») sur le forum de gouvernance d’Aave pour améliorer les dépenses du protocole et le token natif AAVE. Cette proposition repose sur le constat qu’Aave devient rapidement rentable, mais paie actuellement trop cher pour son module de sécurité imparfait. Au 25 juillet, 424 millions de dollars étaient détenus dans le module de sécurité d’Aave, principalement constitués de stkAAVE et stkGHO, deux actifs imparfaits incapables de couvrir efficacement les créances douteuses dues au slippage ou au décrochage. En outre, le protocole incite à la liquidité secondaire de AAVE afin de minimiser le slippage si stkAAVE devait être utilisé pour couvrir des pertes.

Si le DAO vote pour utiliser des aTokens comme awETH et aUSDC dans le module de sécurité, tout en isolant stkGHO uniquement pour rembourser la dette GHO, cela transformerait radicalement le concept. stkGHO n’aurait jamais besoin d’être vendu pour couvrir les pertes : il suffirait de le confisquer et de le brûler. Ces aTokens sont très liquides et constituent la majorité de la dette du protocole. En cas de sous-collatéralisation, ces aTokens mis en jeu pourraient être confisqués et brûlés pour couvrir les pertes. L’objectif de cette proposition est de réduire les dépenses liées au module de sécurité et aux incitations à la liquidité. Zeller explique plus en détail ci-dessous le rôle de stkAAVE dans ce nouveau cadre.

Si cette proposition est adoptée, elle aura un impact positif sur le token AAVE, en assurant une demande plus stable tout en permettant aux détenteurs de bénéficier de récompenses sans risque de confiscation de stkAAVE pour couvrir des pertes. Nous ne connaissons pas l’impact fiscal du contrat de mise en jeu, mais ce mécanisme bénéficie grandement aux détenteurs à long terme d’AAVE grâce à un pouvoir d’achat continu et à la redistribution des tokens aux stakers.

ether.fi

Étant donné le succès rapide d’ether.fi dans la création d’un modèle économique durable, il est séduisant d’élargir les initiatives lucratives. Par exemple, l’équipe de développement et le DAO ont agi rapidement en proposant que 25 à 50 % des revenus générés par les produits Restaking & Liquid soient utilisés pour racheter du ETHFI, destiné à la liquidité et aux réserves. Toutefois, en raison du manque de récompenses AVS, des coûts initiaux élevés et de la nouveauté de la plupart de ses produits, utiliser les données de revenus 2024 pour une valorisation équitable serait complexe et peut-être vain.

La FDV du token ETHFI est de 1,34 milliard de dollars, et le protocole devrait réaliser une petite rentabilité cette année (hors incitations à la liquidité), ce qui le rapproche beaucoup de LDO de Lido. Certes, ether.fi doit faire ses preuves dans le temps, mais il présente un potentiel de rentabilité plus rapide que Lido, avec un plafond de revenus plus élevé grâce au succès continu de sa gamme élargie de produits. Voici une analyse conservatrice de la contribution des récompenses AVS aux revenus du protocole. Les revenus AVS sont les récompenses perçues par les re-stakers uniquement via les dépenses des AVS.

Comme observé chez Lido, le staking/re-staking liquide est un secteur compétitif à marges étroites. ether.fi a pleinement conscience de cette limite et explore activement la création de produits secondaires plus larges pour maximiser les revenus, tout en consolidant sa part de marché. Voici pourquoi nous pensons que ces autres produits s’intègrent bien dans sa théorie globale de re-gage et de génération de revenus :

-

Liquid : nous sommes convaincus que les utilisateurs avancés de LRT maîtrisent les briques DeFi et cherchent à maximiser leurs rendements, ce qui les attire vers des produits automatisant leurs stratégies. Dès que les récompenses AVS seront pleinement actives, des dizaines de stratégies risque/rendement émergeront, créant une nouvelle forme de rendement natif dans l’économie cryptographique.

-

Cash : à l’instar des LST, les LRT sont une forme de collatéral supérieure à l’ETH ordinaire, offrant une liquidité suffisante. Les utilisateurs peuvent utiliser le re-staking liquide comme un compte courant rémunéré, ou emprunter des actifs à coût quasi nul pour leurs dépenses quotidiennes.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News