Situation actuelle du marché japonais des stablecoins : une réglementation en amont, un développement encore à venir

TechFlow SélectionTechFlow Sélection

Situation actuelle du marché japonais des stablecoins : une réglementation en amont, un développement encore à venir

Bien que le cadre réglementaire des stablecoins ait été mis en place depuis plus d'un an, la part du yen japonais sur le marché des stablecoins reste faible.

Auteur : Tiger Research Reports

Traduction : TechFlow

Résumé des points clés :

-

Le Japon dispose de l’un des cadres réglementaires sur les stablecoins les plus avancés parmi les grands pays, grâce à une croissance pilotée par le gouvernement et à des politiques favorables envers Web3.

-

Cependant, les cas d'utilisation des stablecoins au Japon restent limités. Aucune entreprise n'a encore obtenu l'enregistrement EPISP, ni aucun stablecoin n'est listé sur une bourse locale. Cela limite leur utilisation dans le secteur grand public.

-

Malgré cela, l'existence d'un cadre réglementaire revêt une importance significative, car elle offre davantage de certitude aux entreprises. Nous pouvons anticiper la participation de grandes banques et entreprises japonaises (comme Sony) au marché des stablecoins.

1. Introduction

Le marché japonais des stablecoins s'est stabilisé principalement grâce à la mise en place d'un cadre réglementaire clair. Cette croissance est également soutenue par des initiatives gouvernementales ainsi que par les politiques du parti au pouvoir, le Parti libéral-démocrate, visant à accélérer le développement du secteur Web3. L’approche ouverte et proactive du Japon contraste nettement avec l’attitude incertaine ou restrictive adoptée par de nombreux autres pays à l’égard des stablecoins. En conséquence, l’avenir du marché Web3 japonais suscite un certain optimisme. Ce rapport examine la réglementation japonaise relative aux stablecoins et explore le potentiel impact des stablecoins adossés au yen japonais.

2. Le marché japonais des stablecoins pourrait se développer rapidement grâce aux progrès réglementaires

En juin 2022, le Japon s’est préparé à réviser la Loi sur les services de paiement (Payment Services Act, PSA) afin d’établir un cadre réglementaire pour l’émission et le courtage de stablecoins. Ces modifications sont entrées en vigueur en juin 2023. Cela marque officiellement le début de l’émission de stablecoins. La loi révisée définit précisément ce qu’est un stablecoin, identifie les entités autorisées à émettre, et énumère les licences nécessaires pour effectuer des opérations liées aux stablecoins.

2.1. Définition du stablecoin

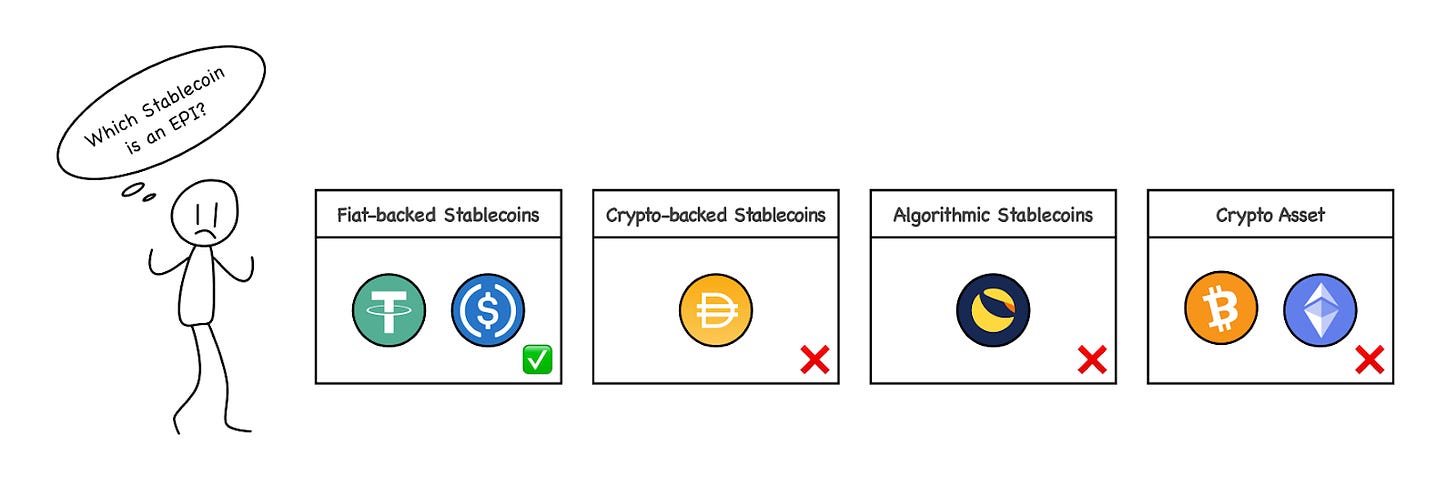

Selon la version révisée de la PSA japonaise, les stablecoins sont classés comme des « instruments de paiement électronique » (Electronic Payment Instruments, EPI), ce qui signifie qu'ils peuvent être utilisés pour payer des biens ou des services à plusieurs bénéficiaires non spécifiés.

Source : Tiger Research

Toutefois, tous les stablecoins ne sont pas inclus dans cette catégorie. Conformément à l'article 2, paragraphe 5, alinéa 1 de la PSA révisée, seuls les stablecoins dont la valeur est maintenue par une monnaie fiduciaire sont reconnus comme des instruments de paiement électronique. Cela signifie que les stablecoins adossés à des cryptomonnaies (comme le bitcoin ou l’Ethereum), tels que DAI de MakerDAO, ne sont pas considérés comme des EPI selon cette loi. Cette distinction constitue une caractéristique importante du cadre réglementaire japonais.

2.2. Entités émettrices de stablecoins

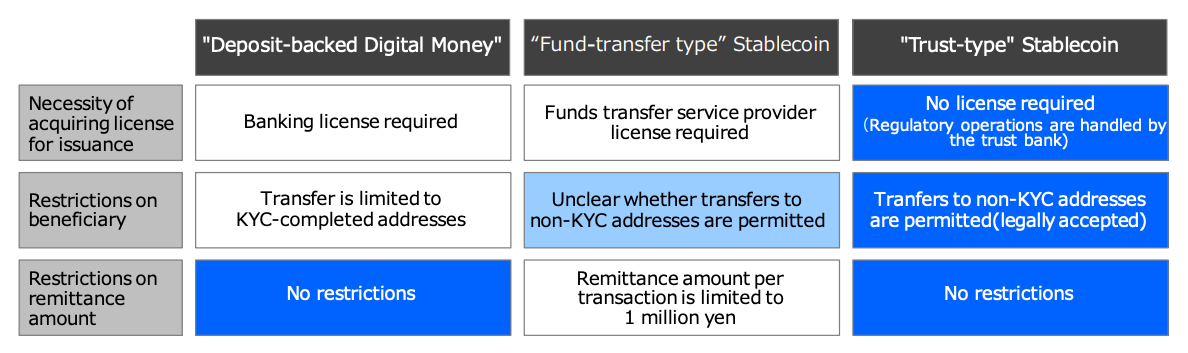

La PSA révisée précise quelles entités sont habilitées à émettre des stablecoins. Seulement trois types d'entités peuvent émettre des stablecoins : 1) les banques, 2) les fournisseurs de services de transfert de fonds, et 3) les sociétés de fiducie. Chaque type peut émettre des stablecoins présentant des caractéristiques différentes, notamment en matière de montant maximal des transferts ou de restrictions sur les bénéficiaires.

Source : MUFG

Parmi ces émetteurs, les stablecoins émis par des sociétés de fiducie (« trust-type stablecoins ») semblent particulièrement prometteurs. Ils sont perçus comme les mieux adaptés au cadre réglementaire actuel au Japon et présentent des similitudes marquées avec des stablecoins courants comme USDT et USDC.

Les autorités japonaises ont indiqué que les stablecoins émis par des banques seraient soumis à certaines restrictions. Les banques doivent maintenir la stabilité du système financier sous une réglementation stricte, or les stablecoins basés sur des protocoles sans permission sont difficiles à contrôler et pourraient entrer en conflit avec cette responsabilité. Par conséquent, les régulateurs insistent sur la nécessité d’une approche prudente et envisagent même de nouvelles lois spécifiques.

Les prestataires de services de transfert de fonds font également face à des limitations. Le montant maximum par transaction est plafonné à 1 million de yens, et il n’est pas clair s’il est possible d’envoyer des fonds à des bénéficiaires non soumis à une vérification KYC (« Know Your Customer »). Ainsi, avant qu’ils puissent pleinement émettre des stablecoins, des mises à jour réglementaires supplémentaires pourraient être nécessaires. Compte tenu de ces contraintes, les stablecoins émis par des sociétés de fiducie apparaissent comme la forme la plus probable à émerger.

2.3. Licences relatives aux stablecoins

Au Japon, toute entité exerçant une activité liée aux stablecoins doit s’enregistrer en tant que fournisseur de services d’instruments de paiement électronique (EPISP) afin d’obtenir une licence. Cette obligation a été introduite par la révision de la PSA en juin 2023. Une activité liée aux stablecoins inclut l’achat, la vente, l’échange, le courtage ou la représentation de ces actifs. Par exemple, les exchanges d’actifs virtuels proposant des paires de trading avec des stablecoins, ou les services de portefeuille dépositaire gérant des stablecoins pour autrui, doivent également s’enregistrer. Outre l’enregistrement, ces entreprises doivent respecter des obligations en matière de protection des utilisateurs et de conformité anti-blanchiment (AML).

3. Stablecoins adossés au yen japonais

Avec la mise en place d’un cadre réglementaire solide pour les stablecoins, divers projets explorent activement la création de stablecoins indexés sur le yen japonais. Dans cette section, nous examinerons les principaux projets japonais afin de mieux comprendre l’état actuel et les particularités de l’écosystème des stablecoins basés sur le yen.

3.1. JPYC : un instrument de paiement prépayé

Source : JPYC

JPYC est le premier émetteur japonais d’un actif numérique indexé sur le yen, lancé en janvier 2021. Toutefois, le jeton « JPYC » actuel est classé comme un instrument de paiement prépayé, et non comme un instrument de paiement électronique selon la PSA révisée, ce qui signifie qu’il n’est pas juridiquement reconnu comme un stablecoin. Ainsi, JPYC ressemble davantage à un bon d’achat prépayé, avec des usages limités. Bien qu’il soit possible de convertir des fonds fiduciaires en JPYC (rechargement), il n’est pas permis de convertir JPYC en monnaie légale (retrait), ce qui en limite fortement la valeur d’usage.

Cependant, JPYC fait des efforts actifs pour émettre un stablecoin conforme à la PSA révisée. Premièrement, il prévoit d’émettre un stablecoin après avoir obtenu une licence de transfert de fonds. Son objectif est d’étendre son utilisation via un échange avec Tochika, une monnaie numérique adossée à des dépôts lancée par la Banque Hokkoku. L’obtention de cette licence permettra à JPYC d’effectuer légalement des transferts d’argent, renforçant ainsi sa compétitivité.

JPYC prépare également son enregistrement en tant que fournisseur de services d’instruments de paiement électronique (EPISP) pour lancer des activités de stablecoin. À long terme, l’entreprise vise à émettre et exploiter un stablecoin de type fiducie basé sur Progmat Coin, lui permettant de soutenir diverses activités commerciales liées à l’argent liquide ou aux dépôts bancaires. En outre, l’intégration de JPYC avec l’infrastructure de Circle, émetteur de USDC, devrait offrir un avantage significatif, notamment dans les paiements transfrontaliers.

3.2. Tochika : une monnaie numérique adossée à des dépôts

Source : Hokkoku Bank

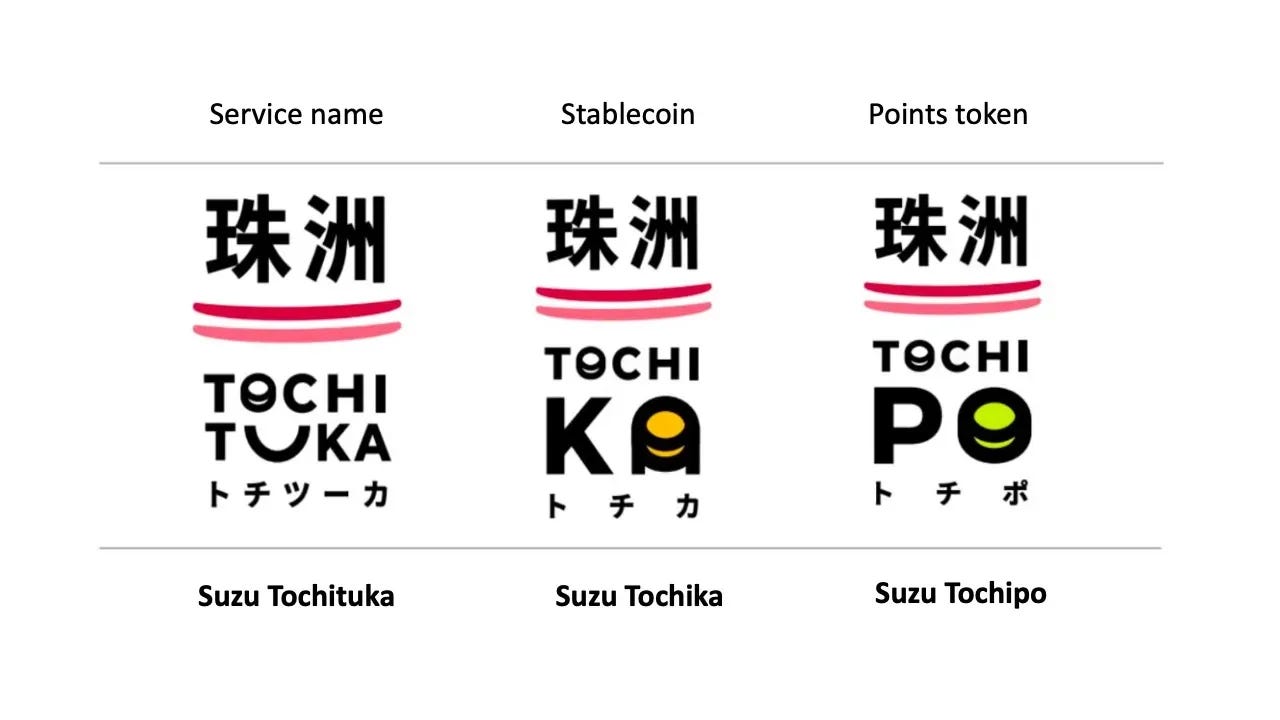

Tochika est la première monnaie numérique japonaise adossée à des dépôts bancaires. Lancée en 2024 par la Banque Hokkoku, une banque régionale située dans la préfecture d’Ishikawa. Tochika est supporté par des dépôts bancaires et fournit aux titulaires de comptes un jeton numérique dans le cadre d’un service de dépôt. Ce jeton numérique facilite les transactions et la gestion des fonds.

Les utilisateurs peuvent facilement utiliser Tochika via l’application Tochituka, développée conjointement par la Banque Hokkoku et la ville de Suzu. Le processus est simple : l’utilisateur enregistre son compte bancaire dans l’application, recharge son solde Tochituka, puis utilise ce solde comme moyen de paiement chez les commerçants partenaires de la préfecture d’Ishikawa. Après rechargement, les dépenses et paiements deviennent très pratiques.

Tochika se distingue par sa simplicité et par un taux de commission attractif de 0,5 % offert aux commerçants. Néanmoins, il présente certaines limites. Pour l’instant, il n’est disponible qu’en Ishikawa, et seul un retrait gratuit du solde Tochika est autorisé par mois ; les suivants coûtent 110 Tochika (soit 110 yens). De plus, Tochika fonctionne sur une blockchain privée et autorisée développée par Digital Platformer, ce qui limite son usage à un écosystème fermé.

À l’avenir, Tochika prévoit d’améliorer et d’étendre ses services, notamment en connectant d’autres comptes bancaires, en élargissant sa couverture géographique et en ajoutant la fonction de virement entre particuliers. Malgré ses limites actuelles, Tochika constitue un excellent exemple de monnaie numérique adossée à des dépôts. Avec ses efforts continus de développement, son potentiel futur mérite une attention particulière.

3.3. GYEN : un stablecoin offshore

Source : GMO Trust

GYEN est un stablecoin indexé sur le yen japonais, émis par GMO Trust, filiale du groupe japonais GMO Internet basée à New York. Ce stablecoin est réglementé par le Department of Financial Services de l’État de New York et figure sur la Greenlist, qui autorise certains cryptos à être émis à New York. GYEN est le seul stablecoin en yen coté physiquement sur des exchanges de cryptomonnaies, disponible actuellement sur Coinbase.

Émis à parité 1:1 avec le yen japonais, GYEN est classé comme un stablecoin de type fiducie. Toutefois, comme GYEN n’est pas émis par une société de fiducie agréée au Japon, sa distribution au Japon ou auprès de résidents japonais est interdite, ce qui limite son usage domestique. Malgré cela, les régulateurs japonais examinent actuellement les exigences spécifiques et mesures de conformité applicables à GYEN, ainsi qu’à d’autres stablecoins comme USDC et USDT. Il est notable que GYEN pourrait à terme intégrer le cadre réglementaire japonais.

4. Les activités autour des stablecoins sont-elles vraiment viables ?

Bien qu’un an se soit écoulé depuis la légalisation des stablecoins, les progrès des différents projets japonais restent limités. Des stablecoins sans permission comme USDT ou USDC demeurent rares sur le marché japonais. Aucune entreprise n’a encore complété l’enregistrement EPISP requis pour exploiter une activité liée aux stablecoins.

De plus, la réglementation exigeant que les émetteurs de stablecoins gèrent toutes leurs réserves sous forme de dépôts à vue pose une contrainte majeure. Ces dépôts sont généralement peu rentables, car ils peuvent être retirés à tout moment et génèrent peu ou pas de rendement. Bien que la Banque du Japon ait récemment relevé ses taux d’intérêt de 0 % à 0,25 %, les taux à court terme restent faibles comparés à ceux de nombreux autres pays. Ce niveau bas pourrait nuire à la rentabilité des activités de stablecoin. Par conséquent, la demande croît pour des stablecoins plus compétitifs, adossés à d'autres actifs comme les obligations d'État japonaises.

Source : (à gauche) Circle & Soneium, (à droite) DMM Crypto & Progmat

Néanmoins, les attentes restent élevées, car les principales institutions financières et groupes industriels japonais s’engagent activement dans ce domaine. Cela inclut les trois grandes banques — MUFG, Mizuho et SMBC — ainsi que des entreprises comme Sony et le groupe DMM.

Dans ce contexte, monte un appel croissant pour que les autorités réexaminent leurs politiques. Bien que le cadre juridique existe depuis un moment, l’absence de résultats concrets nourrit des interrogations sur son efficacité. Dans ces conditions, l’évolution future du marché japonais des stablecoins sera particulièrement intéressante à suivre.

5. Conclusion

Source : Financial Times, Refinitiv

Ces dernières années, le Japon fait face aux défis de la dépréciation du yen et met en œuvre diverses stratégies pour renforcer la compétitivité de sa monnaie. Les stablecoins s’inscrivent dans cet effort plus large visant à améliorer l’évolutivité et la compétitivité du yen. On s’attend à ce que l’adoption de stablecoins avancés ouvre la voie à de nombreuses applications mondiales allant au-delà du marché intérieur, notamment dans les paiements transfrontaliers. Cela pourrait permettre au Japon d’accroître son influence sur les marchés financiers mondiaux.

Source : rwa.xyz

Toutefois, malgré l’existence d’un cadre réglementaire depuis plus d’un an, la part du yen dans le marché des stablecoins reste minuscule. Les exemples de stablecoins sont rares, et aucun acteur n’a encore enregistré d’activité EPISP. La baisse de popularité du cabinet Kishida et du Parti libéral-démocrate rend également difficile la mise en œuvre de politiques ambitieuses liées à Web3. Néanmoins, l’établissement du cadre réglementaire constitue une étape cruciale. Même si les progrès sont lents, les changements qu’il induit méritent d’être attendus avec intérêt.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News