Situation actuelle du marché japonais des monnaies stables : analyse des cadres réglementaires, exigences et potentiel de trois monnaies stables

TechFlow SélectionTechFlow Sélection

Situation actuelle du marché japonais des monnaies stables : analyse des cadres réglementaires, exigences et potentiel de trois monnaies stables

Le marché des stablecoins au Japon parvient à rester stable principalement grâce à la mise en place d'un cadre réglementaire clair.

Rédaction : Jay Jo, Yoon Lee,Tiger Research

Traduction : Aiying Éping

Le marché japonais des stablecoins reste stable grâce principalement à l'établissement d'un cadre réglementaire clair. Le soutien du gouvernement et les politiques du parti au pouvoir, le Parti libéral-démocrate (PLD), accélèrent davantage le développement du secteur Web3. Comparée à la position incertaine ou fortement restrictive adoptée par de nombreux pays vis-à-vis des stablecoins, l'attitude proactive et ouverte du Japon constitue un contraste marquant. Par conséquent, l'avenir du marché Web3 japonais suscite un grand optimisme. Cet article examine l'état actuel de la réglementation japonaise sur les stablecoins et analyse l'impact potentiel des stablecoins adossés au yen japonais.

I. La réglementation propulse l'essor du marché japonais des stablecoins

En juin 2022, le Japon a posé les bases de la révision de la Loi sur les services de paiement (PSA), établissant un cadre réglementaire dédié à l'émission et au courtage de stablecoins. Ces amendements sont entrés en vigueur en juin 2023, marquant officiellement le début de l'émission de stablecoins. La nouvelle loi définit précisément ce qu'est un stablecoin, précise les entités autorisées à les émettre et impose des licences spécifiques pour les activités associées.

1. Définition du stablecoin

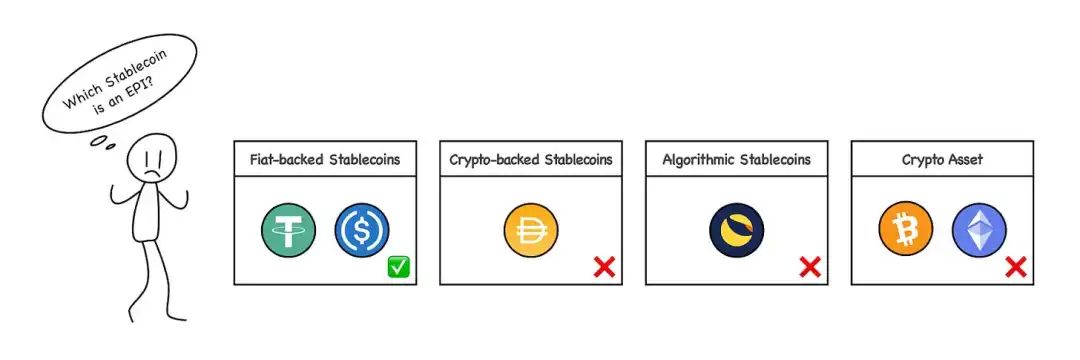

Selon la PSA révisée, les stablecoins sont classés comme des « instruments de paiement électronique » (EPI), pouvant être utilisés pour payer des biens ou services auprès d’un public indéterminé.

Cependant, tous les stablecoins ne rentrent pas dans cette catégorie. Selon l'article 2, paragraphe 5, alinéa 1 de la PSA révisée, seuls les stablecoins adossés à une monnaie légale peuvent être considérés comme des instruments de paiement électronique. Cela signifie que les stablecoins fondés sur des cryptomonnaies (comme le bitcoin ou l’Ethereum), tels que le DAI de MakerDAO, ne sont pas considérés comme des EPI. Cette distinction constitue une caractéristique essentielle du cadre réglementaire japonais.

(Source : Tiger Research)

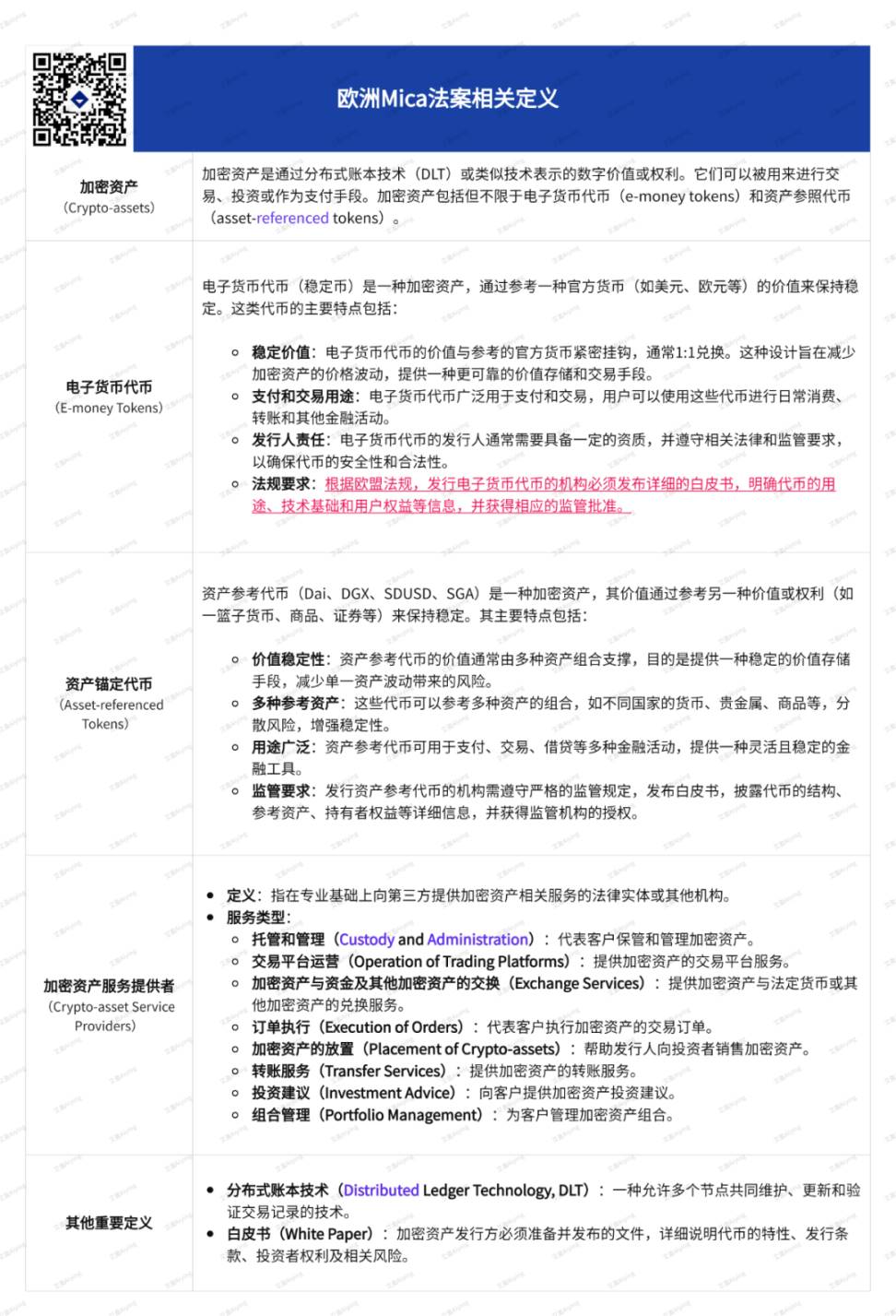

Aiying Éping ajoute : La classification japonaise des stablecoins est similaire à celle du projet de loi européen MICA. Dans le cadre de MICA, les stablecoins adossés à une monnaie fiduciaire sont classés comme des « tokens d’argent électronique », tandis que des stablecoins comme DAI, ancrés à des actifs, sont désignés comme des « tokens référencés à un actif ». Pour plus de détails, voir le rapport complet : « Rapport approfondi sur la loi européenne MiCA : interprétation complète de ses impacts sur l'industrie Web3, DeFi, les stablecoins et les projets ICO »

2. Entités autorisées à émettre des stablecoins

Selon la PSA révisée, seules trois catégories d’entités peuvent émettre des stablecoins :

-

Les banques,

-

Les fournisseurs de services de transfert de fonds

-

Les sociétés de fiducie (trust companies)

Les stablecoins émis par chacune de ces entités présentent des différences fonctionnelles, notamment en matière de limites de transfert et de restrictions sur les bénéficiaires.

Parmi celles-ci, les stablecoins de type fiducie émis par des sociétés de fiducie méritent une attention particulière, car ils devraient être les mieux adaptés au cadre réglementaire actuel au Japon, et leurs caractéristiques ressemblent fortement à celles de stablecoins courants comme USDT et USDC.

Les stablecoins émis par des banques font l’objet de certaines restrictions. En raison de leur rôle central dans la stabilité du système financier, les autorités indiquent que l’émission de stablecoins par les banques doit être soigneusement examinée, et pourrait nécessiter une législation complémentaire.

Les prestataires de services de transfert de fonds sont également soumis à des limitations : chaque transaction est plafonnée à 1 million de yens, et il n’est pas encore clair s’il est possible d’effectuer des transferts sans vérification KYC (« connaître son client »). Ainsi, ces stablecoins pourraient nécessiter des mises à jour réglementaires supplémentaires. Compte tenu de ces conditions, la forme de stablecoin la plus probable à émerger sera celle émise par des sociétés de fiducie.

3. Licences requises pour les activités liées aux stablecoins

Pour exercer une activité liée aux stablecoins au Japon, une entité doit s’enregistrer comme fournisseur de services d’instruments de paiement électronique (EPISP) et obtenir la licence correspondante. Cette exigence a été introduite suite à la révision de la Loi sur les services de paiement en juin 2023. Les activités concernées incluent l’achat, la vente, l’échange, le courtage ou l’intermédiation de stablecoins. Par exemple, un exchange d’actifs virtuels prenant en charge les transactions de stablecoins ou un service de portefeuille-custode gérant des stablecoins pour autrui doivent s’enregistrer. En outre, ces activités doivent respecter les exigences de protection des utilisateurs et de conformité anti-blanchiment (AML).

II. Les stablecoins adossés au yen japonais

Avec l’achèvement du cadre réglementaire japonais sur les stablecoins, plusieurs projets étudient activement et testent des stablecoins adossés au yen. Voici quelques projets majeurs au Japon, permettant de comprendre l’état actuel et les caractéristiques de l’écosystème des stablecoins en yen.

1. JPYC : un instrument de paiement prépayé

JPYC est le premier émetteur japonais d’un actif numérique indexé sur le yen, lancé en janvier 2021. Toutefois, JPYC est actuellement classé comme un instrument de paiement prépayé, et non comme un instrument de paiement électronique selon la définition de la PSA révisée ; il n’est donc pas considéré comme un stablecoin. L’utilisation de JPYC est limitée : il permet uniquement de convertir des fonds fiduciaires en JPYC (dépôt), mais pas l’inverse, ce qui le rend similaire à une carte rechargeable, limitant ainsi ses cas d’usage.

Cependant, JPYC travaille activement à lancer un stablecoin conforme à la nouvelle loi, en obtenant une licence de transfert de fonds afin d’émettre un stablecoin de transfert de fonds et d’étendre son utilisation, par exemple en permettant des échanges avec Tochika, émis par la banque Hokkoku.

De plus, JPYC prévoit de s’enregistrer comme EPISP pour exploiter une activité de stablecoin. À long terme, l’entreprise envisage également d’émettre et de gérer un stablecoin de type fiducie basé sur Progmat Coin, afin de soutenir des activités liées à des espèces ou des dépôts bancaires.

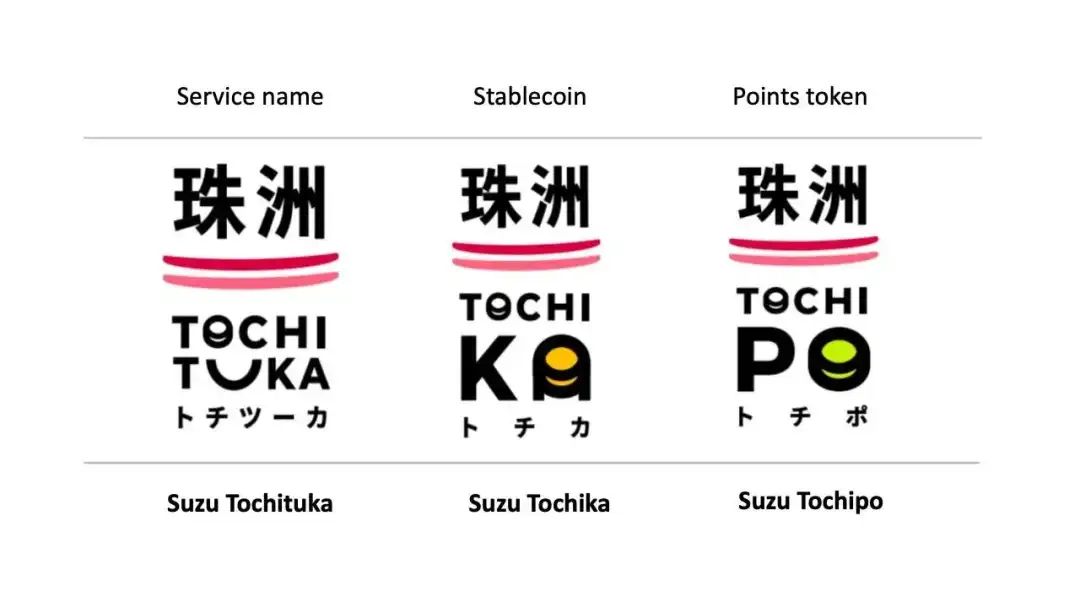

2. Tochika : une monnaie numérique adossée à des dépôts bancaires

Tochika est la première monnaie numérique japonaise adossée à des dépôts bancaires, lancée en 2024 par la banque Hokkoku, située dans la préfecture d’Ishikawa. Soutenu par des dépôts bancaires, Tochika peut être facilement utilisé via l’application « Tochika » et accepté par les commerçants partenaires de la préfecture d’Ishikawa.

Tochika se distingue par sa simplicité d’utilisation et des frais de transaction pour les commerçants limités à 0,5 %. Toutefois, son usage est actuellement restreint à la préfecture d’Ishikawa, avec une seule retrait gratuit par mois. Au-delà, des frais de 110 Tochika (soit 110 yens) sont appliqués. De plus, Tochika fonctionne sur une blockchain privée, limitant ainsi sa portée.

À l’avenir, Tochika prévoit d’étendre ses services, notamment en connectant des comptes d’autres institutions financières, en élargissant sa couverture géographique et en introduisant des fonctionnalités de virement pair-à-pair.

3. GYEN : un stablecoin offshore

GYEN est un stablecoin en yen japonais émis par GMO Trust, une filiale du groupe japonais GMO Internet basée à New York. Il est supervisé par le Department of Financial Services de l’État de New York et figure sur sa liste verte. GYEN est indexé au yen japonais selon un ratio 1:1, mais comme il n’est pas émis par une société de fiducie japonaise, il ne peut circuler légalement au Japon.

Cependant, GYEN pourrait à l’avenir intégrer le cadre réglementaire japonais et devenir un stablecoin conforme.

Le modèle économique des stablecoins est-il viable ?

Bien que la réglementation sur les stablecoins existe depuis plus d’un an, les progrès des projets japonais restent limités. Les projets de stablecoins comparables à USDT ou USDC sont encore rares sur le marché japonais, et aucune entreprise n’a encore finalisé son enregistrement comme EPISP.

De plus, l’exigence imposant aux émetteurs de stablecoins de détenir toutes leurs réserves sous forme de dépôts à vue constitue une contrainte significative pour l’exploitation commerciale. Les dépôts à vue sont peu rentables car ils peuvent être retirés à tout moment. Bien que la Banque du Japon ait récemment relevé ses taux d’intérêt de 0 % à 0,25 %, ce niveau reste faible et affaiblit la rentabilité des activités de stablecoin. Par conséquent, la demande croît pour des stablecoins concurrentiels adossés à d'autres actifs, tels que les obligations japonaises.

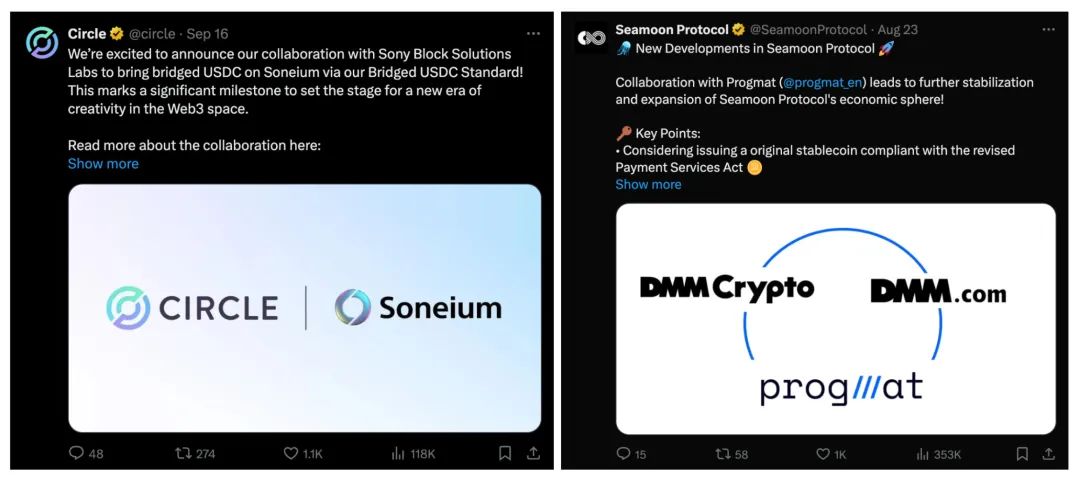

Malgré ces défis, de grandes institutions financières et groupes industriels japonais participent activement au développement des stablecoins. Cela inclut des banques majeures telles que MUFG (Mitsubishi UFJ Financial Group), Mizuho Bank et SMBC (Sumitomo Mitsui Banking Corporation), ainsi que des entreprises comme Sony et le groupe DMM.

Conclusion

Source : Financial Times, Refinitiv

Ces dernières années, le Japon lutte contre la faiblesse persistante du yen et met en œuvre diverses stratégies pour renforcer sa compétitivité. Les stablecoins s’inscrivent dans cette démarche, représentant une tentative d’amplifier l’utilisation et la compétitivité du yen. Grâce à l’adoption de stablecoins avancés, le Japon pourrait non seulement développer des applications domestiques, mais aussi ouvrir de nouveaux cas d’usage dans les paiements internationaux, offrant ainsi une opportunité d’accroître son influence sur les marchés financiers mondiaux.

Source : rwa.xyz

Bien que le cadre réglementaire des stablecoins soit établi depuis un certain temps, l’influence du yen sur le marché des stablecoins reste limitée. Les cas d’usage concrets sont rares, et aucun acteur n’a encore complété son enregistrement EPISP. La baisse de popularité du cabinet Kishida et du PLD rend également plus difficile la mise en œuvre de politiques ambitieuses liées au Web3. Malgré tout, l’établissement d’un cadre réglementaire constitue une avancée significative. Même si les progrès sont lents, les transformations qu’il induira sont dignes d’être attendues.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News