Quarante ans de politique monétaire de la Réserve fédérale : « Volcker maîtrise l'inflation » — « le miracle Greenspan » — « Bernanke et le QE », que prépare Powell ?

TechFlow SélectionTechFlow Sélection

Quarante ans de politique monétaire de la Réserve fédérale : « Volcker maîtrise l'inflation » — « le miracle Greenspan » — « Bernanke et le QE », que prépare Powell ?

Aujourd'hui, la Réserve fédérale fait face à la situation économique mondiale la plus complexe de son histoire.

Rédaction : Zhang Yaqi, Wall Street Insights

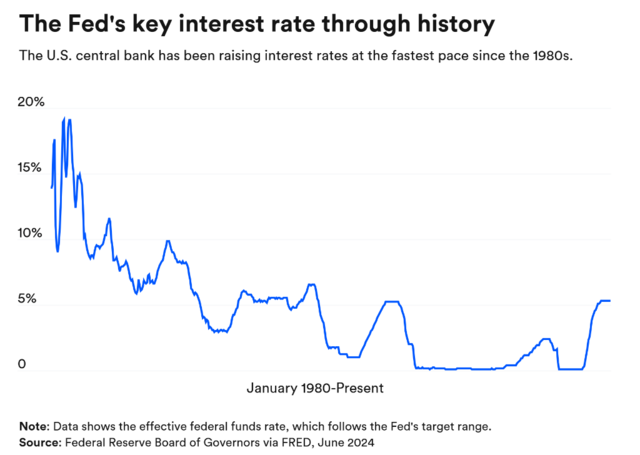

Depuis quarante ans, la politique monétaire de la Réserve fédérale américaine a traversé plusieurs présidences, chacune ayant affronté les défis de son époque à sa manière.

Du relèvement agressif des taux par Volcker pour maîtriser l'inflation, à Greenspan qui a conduit les États-Unis vers une prospérité économique, en passant par Bernanke et son assouplissement quantitatif redessinant l'environnement économique après la crise financière, puis Yellen entamant un cycle de resserrement, aujourd'hui la Fed fait face à la situation économique mondiale la plus complexe de son histoire.

Ce jeudi, Powell a annoncé historiquement une baisse de 50 points de base, lançant officiellement un nouveau cycle d'assouplissement. Parviendra-t-il à reproduire les succès des grands dirigeants du passé et à conduire l'économie américaine vers un atterrissage en douceur ? Quel sera son empreinte dans le cours de l'histoire ?

Le « moment Volcker » : réprimer fermement l'inflation, même au prix d'une récession

À la fin des années 1970, les États-Unis étaient profondément enlisés dans la stagflation, avec une inflation persistante. Face à cette situation critique, Paul Volcker, président de la Réserve fédérale à l’époque, adopta une politique de relèvement sans précédent des taux d'intérêt.

Entre 1981 et 1990, le taux directeur atteignit un sommet historique de 19 à 20 %. Cette mesure permit certes de contenir l'inflation, mais provoqua aussi une récession sévère, faisant grimper le chômage à près de 11 %, le plus haut niveau depuis la Grande Dépression.

Parallèlement, les taux de la Réserve fédérale ont fortement fluctué : le 2 novembre 1981, ils baissèrent brutalement à une fourchette cible de 13-14 %, remontèrent à 15 % durant les quatre premiers mois de 1982, puis retombèrent à 11,5-12 % le 20 juillet 1982. Les données montrent qu’au cours de cette décennie, le taux effectif des fonds fédéraux a été en moyenne de 9,97 %. Depuis novembre 1984, les taux n’ont plus jamais dépassé 10 %.

Contrairement à la méthode actuelle consistant à ajuster directement les taux pour contrôler l’inflation, la politique monétaire de Volcker se concentrait principalement sur la limitation de la croissance de la masse monétaire. Bien que vivement critiquée, sa stratégie permit finalement de ramener l’inflation sous 2 % en 1986.

Alan Greenspan : réussir l’atterrissage en douceur de l’économie américaine

Pendant son mandat à la tête de la Réserve fédérale (1987-2006), Alan Greenspan a joué un rôle central dans la politique monétaire, la gestion économique des États-Unis et les affaires économiques mondiales.

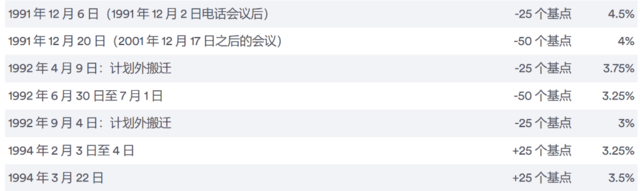

En août 1990, l’économie américaine plongea dans une récession de huit mois. Sous la direction de Greenspan, la Fed y répondit efficacement. En mai 2000, le taux des fonds fédéraux atteignit un sommet record de 6,5 %, tandis qu’en septembre 1992, il était descendu à 3 %, son plus bas niveau en dix ans.

En 1995, Greenspan réussit à guider l’économie américaine vers un atterrissage en douceur, ouvrant la voie à une période de forte croissance économique.

En 1994, la Fed releva fortement les taux pour contrer la pression inflationniste. Dès 1995, le marché du travail ralentit nettement. En mai 1995, la création d’emplois mensuelle devint même négative.

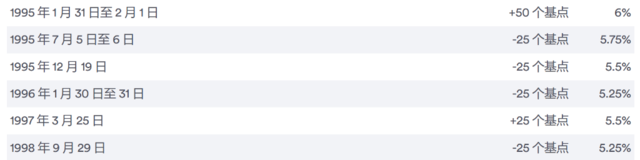

Entre 1995 et début 1996, la Fed procéda à trois baisses successives de 25 points de base chacune, une manœuvre couronnée de succès. À partir du milieu de 1996, la création mensuelle moyenne d’emplois rebondit à environ 250 000 unités, et pendant longtemps encore, l’inflation ne constitua plus un problème majeur pour l’économie américaine.

Avec le mandat le plus long dans l’histoire de la Fed, Greenspan fut salué comme un « maître de l’économie » pour avoir conduit les États-Unis à travers la plus longue phase d’expansion économique de leur histoire. Sous sa direction, la Fed établit pour la première fois de manière informelle un objectif d’inflation à 2 %, une décision qui eut un impact durable sur la politique monétaire moderne.

Ben Bernanke : l’initiateur du QE

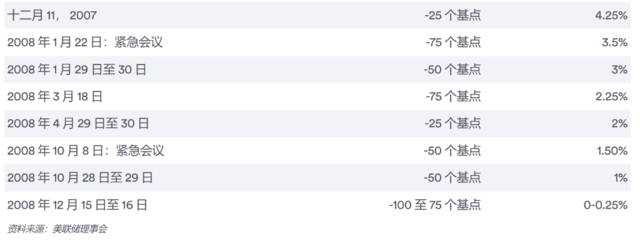

Lors de l’effondrement financier de 2008, Ben Bernanke, à la tête de la Réserve fédérale, lança les politiques de taux zéro et d’assouplissement quantitatif (QE), sauvant ainsi l’économie américaine du gouffre.

Avant la crise, le taux d’intérêt avait atteint un sommet de 5,25 %. Après l’éclatement de la crise des subprimes, la Fed abaissa les taux de 100 points de base, les ramenant près de zéro.

Pendant cette période, la Réserve fédérale mit en œuvre une politique d’assouplissement quantitatif, consistant en des achats massifs d’actifs (LSAP). Ce dispositif visait à réduire les taux à long terme et à stimuler la croissance, entraînant une expansion spectaculaire du bilan de la Fed, passant de 870 milliards de dollars à 4,5 billions de dollars.

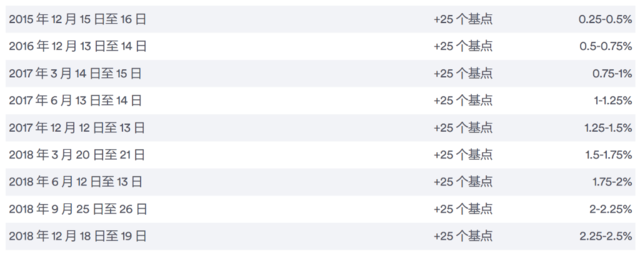

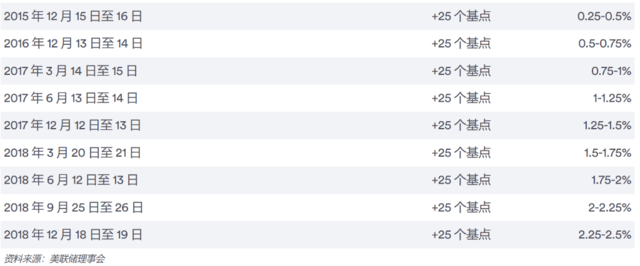

À partir de 2015, la Fed commença à relever progressivement les taux par paliers de 25 points de base, jusqu’à atteindre une fourchette de 2,25-2,5 % en 2018.

Yellen : sortie du QE et entrée dans un cycle de hausse des taux

En février 2014, Janet Yellen succéda à Bernanke à la présidence de la Réserve fédérale, pilotant l’économie à travers la reprise post-crise.

À partir de décembre 2015, la Fed augmenta progressivement les taux par incréments de 25 points de base chaque année. En 2017, elle opéra trois hausses, suivies de quatre autres en 2018, portant le taux des fonds fédéraux à un sommet de 2,25-2,5 %.

Powell prend les rênes : quelle voie pour l’économie américaine ?

En février 2018, Jerome Powell, actuel président de la Réserve fédérale, prit ses fonctions.

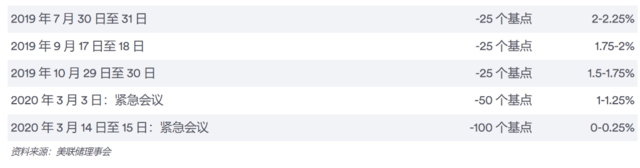

Faisant face à une inflation modérée et à une croissance ralentie, la Fed décida en 2019 de baisser trois fois les taux afin de relancer l’économie — une manœuvre similaire aux « coupes d’assurance » réalisées par Greenspan dans les années 1990.

Puis vint la pandémie de Covid-19, marquant l’avènement d’une nouvelle ère. Lors de deux réunions d’urgence en treize jours, la Fed abaissa les taux d’intérêt à zéro.

Après la crise, l’inflation refit surface comme principale menace économique aux États-Unis. En mars 2022, la Fed releva initialement les taux de 25 points de base, puis accéléra fortement durant plus d’un an, portant le taux directeur à un sommet de 5,25-5,5 %.

Cette semaine, la Fed a enfin procédé à sa première baisse de taux depuis avril 2022, maintenant le taux directeur entre 4,75 % et 5,00 %.

« Les banques centrales ont tendance à vouloir gagner la dernière guerre », souligne Scott Sumner, ancien président honoraire de politique monétaire au Mercatus Center de l’Université George Mason :

« Si l’inflation est élevée, elles adoptent une posture plus rigoureuse. Si l’inflation est inférieure à l’objectif, la Fed se dit : “Bon, peut-être devrions-nous adopter une politique plus expansionniste.” Quand Powell a pris ses fonctions, il était déterminé : s’il y avait une nouvelle récession, ils appliqueraient une politique plus radicale. Personnellement, je pense que cette stratégie a été relativement réussie au départ, mais qu’elle est allée trop loin.»

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News