Le modèle de MicroStrategy est-il une escroquerie ?

TechFlow SélectionTechFlow Sélection

Le modèle de MicroStrategy est-il une escroquerie ?

Plus de 80 % des personnes pensent qu'il s'agit d'une escroquerie...

Auteur : Crypto_Painter

Connaissance méconnue : MicroStrategy, dirigée par Michael Saylor, a été l'une des entreprises les plus durement touchées en termes de capitalisation boursière et de pertes lors de la crise Internet de 2000. Sa propre richesse personnelle a également subi un recul considérable durant l'éclatement de cette bulle.

Aujourd'hui, l'activité principale de MicroStrategy consiste en une solution d'intelligence artificielle et d'analyse de données en ligne, dont le site web affiche encore l'apparence classique d'une entreprise B2B du web traditionnel.

Hormis sa détention massive de BTC, il me semble personnellement qu'il n'existe presque aucun produit ou technologie suffisamment solide pour justifier la capitalisation actuelle de plus de 200 milliards de dollars de MicroStrategy...

On peut donc globalement comprendre l'action MicroStrategy comme un « ETF » d'entreprise indexé sur le prix du BTC.

Même ainsi, si l'on convertit la valeur des BTC détenus au prix actuel de 63 000 dollars, leur capitalisation atteint environ 15,89 milliards de dollars, tandis que la capitalisation boursière de l'entreprise dépasse les 20 milliards.

Par ailleurs, MicroStrategy emploierait toujours environ 2 000 personnes. Je me demande alors : si la valeur de l'entreprise provient du BTC, où trouvent-ils les fonds pour payer tous ces employés ? Après tout, ses activités opérationnelles semblent déficitaires.

Cela nous amène à un concept autrefois populaire sur internet, qualifié de « nouveau type de pyramide », ou « pyramide inversée ».

Dans une escroquerie de type Ponzi classique, les nouveaux entrants financent les rendements des anciens participants, créant une structure pyramidale.

La « pyramide inversée », en revanche, consiste à être à la fois le nouvel entrant et l'ancien participant : on attire des investissements extérieurs ou des prêts pour gonfler artificiellement la capitalisation globale du système. C’est une structure auto-alimentée, comparable à la méthode dite du « pied gauche sur le pied droit, montée en spirale vers le ciel ».

Le comportement de MicroStrategy correspond-il à ce schéma ?

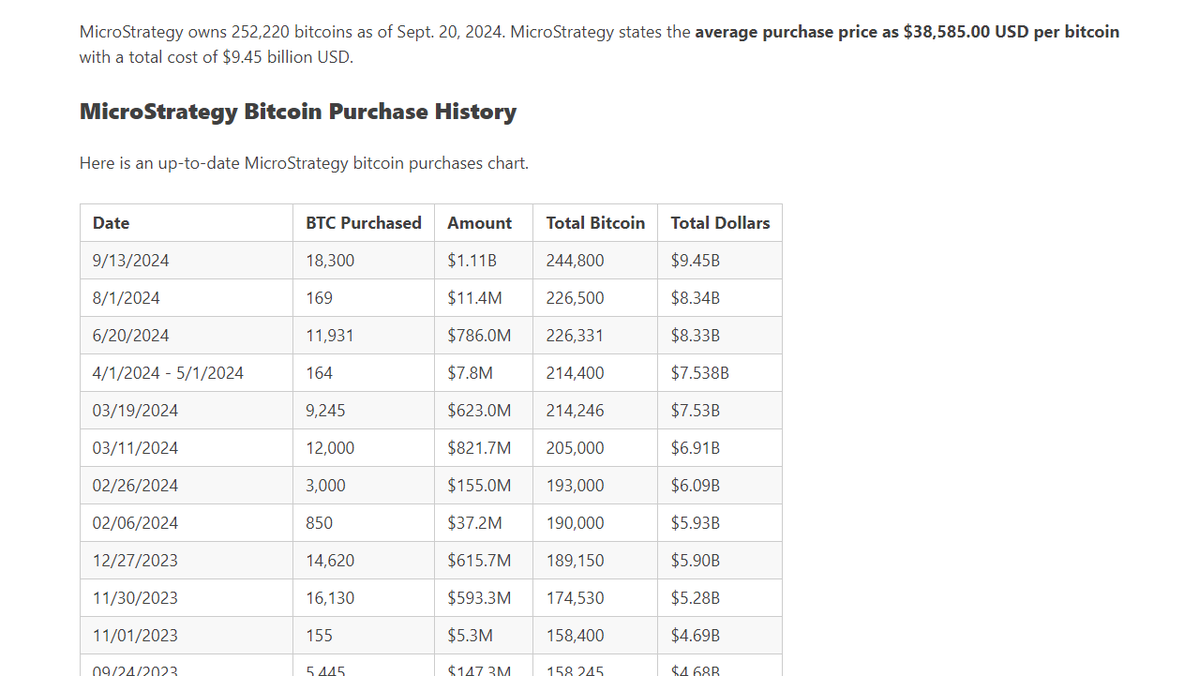

Depuis 2020, MicroStrategy achète continuellement du BTC. Le dernier achat remonte au 13 septembre. À ce jour, elle détient 252 220 BTC, pour un prix moyen d’environ 38 585 dollars.

Les fonds utilisés pour acheter ces BTC ne proviennent pas des réserves de l’entreprise, mais sont levés sur les marchés via des obligations convertibles. Les prêteurs reçoivent en échange des actions de MicroStrategy, pour un montant équivalent ou un prix convenu.

En résumé, MicroStrategy vend ses propres actions, utilise l’argent collecté pour acheter du BTC. Grâce à ces achats, son cours boursier est devenu de plus en plus corrélé au prix du BTC depuis 2020, et au cours des six derniers mois, leurs trajectoires se sont pratiquement confondues.

Pour les investisseurs ou prêteurs, cela revient à détenir un actif équivalent au BTC. En théorie, le risque se limite donc à la volatilité du prix du BTC, et tout cela reste parfaitement légal.

Mais est-ce vraiment le cas ?

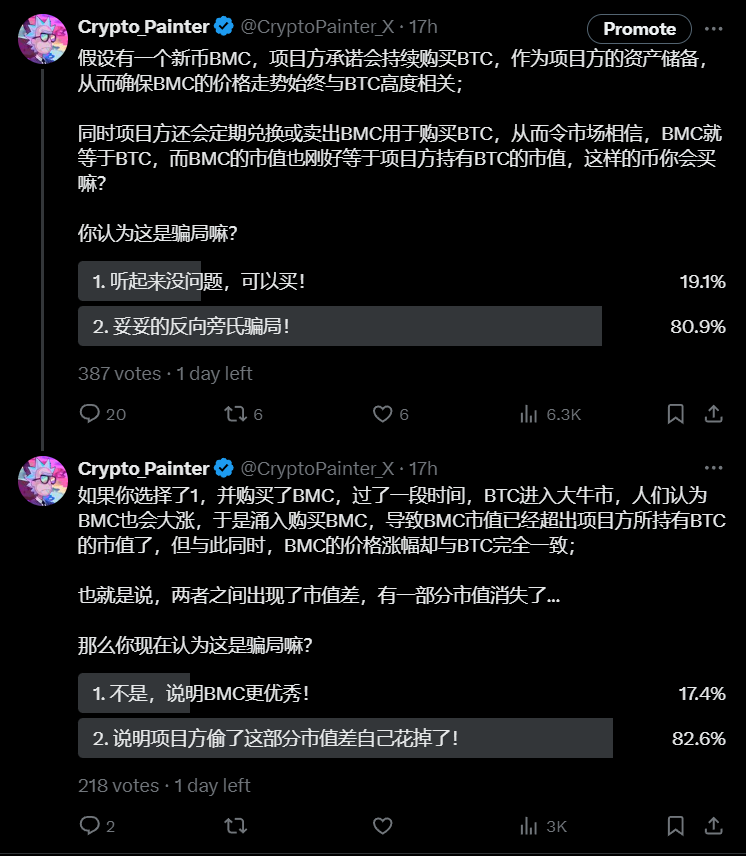

Hier, j'ai lancé un sondage par analogie. Voici le résultat :

Plus de 80 % des répondants pensent qu’il s’agit d’une escroquerie...

J’ai donc commencé à me demander comment cette stratégie, consistant à intégrer massivement du BTC au bilan d’une entreprise, pourrait bien se terminer.

Premier problème : la faille entre flux entrants et valorisation des actifs.

Supposons que MicroStrategy lève 2 milliards de dollars sur les marchés pour acheter du BTC. Après cet achat, le cours du BTC et celui de l’action augmentent. En réalité, MicroStrategy réalise alors un rendement doublé : si vous détenez uniquement du BTC ou uniquement des actions, la hausse vous rapporte un gain 1:1. Mais pour MicroStrategy, qui détient à la fois le BTC et voit son action monter, le bénéfice est double — soit un ratio de retour de 1:2.

Pour l’investisseur ou le prêteur, c’est comme détenir du BTC physique et en tirer profit. Mais pour MicroStrategy, qui conserve physiquement les BTC tout en voyant son cours exploser, la croissance de sa richesse apparente est deux fois plus rapide.

Sans compter que les opérations de prêt ou de mise en gage d’actions ouvrent la porte à d’éventuelles manipulations.

Deuxième problème : le BTC ne peut pas être émis indéfiniment, mais les actions, si.

Tant que MicroStrategy continue d’acheter du BTC, le marché continuera de croire que son action suivra éternellement le BTC. Ainsi, même si temporairement le cours de l’action baisse légèrement par rapport au BTC, des fonds de couverture interviendront rapidement pour arbitrer ce différentiel négatif. La stratégie consisterait à vendre à découvert du BTC tout en achetant des actions, puis à clôturer la position une fois l’écart corrigé (bien que je pense que cette opération soit difficile à exécuter en pratique).

Cela expliquerait pourquoi le cours de MicroStrategy suit si fidèlement celui du BTC.

Mais revenons aux actions elles-mêmes : existe-t-il une limite maximale à leur nombre ? MicroStrategy peut-elle à l’avenir fractionner ses actions ou en émettre de nouvelles ?

Si la réponse est oui, un espace d’arbitrage évident apparaît.

Échanger un actif qui semble équivalent au BTC contre du BTC réel : même si le BTC ou l’action chutent fortement à l’avenir, les investisseurs qui partent perdants vendront leurs actions, mais MicroStrategy, elle, n’a aucune obligation de vendre ses BTC.

Et si le prix du BTC descendait sous 38 500 dollars, pourrait-on assister à un fort décrochage négatif du cours de l’action par rapport au BTC ?

Autrement dit, les investisseurs ou prêteurs subiraient des pertes bien supérieures à celles causées par la chute du BTC lui-même ?

Je n’ai pas encore trouvé de réponse claire à cette question. Mais logiquement, le modèle de MicroStrategy n’est peut-être pas strictement une escroquerie, mais plutôt un mécanisme permettant de transférer le risque aux prêteurs ou investisseurs.

Pour Michael Saylor, si le BTC continue de grimper, il deviendra inévitablement l’un des hommes les plus riches du monde. Et même si le BTC s'effondre sous les 38 500 dollars, il restera l’individu ou entité détenant le plus de BTC après Satoshi Nakamoto. Dans tous les cas, il gagne.

À moins qu’il ne décide, lorsque l’action affichera une forte décote, de vendre du BTC pour racheter ses actions afin de stabiliser l’écart — ce qui pourrait entraîner une chute supplémentaire du BTC et de l’action — son système pourrait, en théorie, fonctionner indéfiniment.

Croyez-vous que cela soit possible ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News