Eigenlayer : Présentation du nouveau paradigme de la « DeFi intelligente », classement des 10 cas d'utilisation potentiels

TechFlow SélectionTechFlow Sélection

Eigenlayer : Présentation du nouveau paradigme de la « DeFi intelligente », classement des 10 cas d'utilisation potentiels

En exploitant des calculs et des données hors chaîne sans nécessiter de confiance, la finance décentralisée intelligente permet des décisions plus avancées.

Auteur : EigenLayer Research

Traduction : TechFlow

En décembre 2017, Ethereum a lancé Maker, marquant le début de la finance décentralisée (DeFi). Peu de temps après, Uniswap et Compound ont vu le jour, créant un nouvel écosystème économique autour des jetons ETH et ERC20. Depuis lors, nous avons assisté à l'essor spectaculaire de la finance sur chaîne : la liquidité concentrée a accru l'efficacité du capital, les contrats perpétuels (perps) n'ont cessé d'évoluer, et même des innovations impossibles dans la finance traditionnelle, comme les prêts flash, sont apparues.

Cependant, nous semblons avoir atteint un point de stagnation. Depuis « la fusion » (the Merge), les fournisseurs de liquidité (LPs) des market-makers automatisés (AMM) ont perdu plus de 700 millions de dollars en valeur extraite par les mineurs (MEV). Les bourses de produits dérivés, cherchant à améliorer leur efficacité, ont centralisé la gestion des risques et leurs carnets d'ordres. En outre, nous ne pouvons pas offrir de services de prêt personnalisés, accorder des taux préférentiels aux emprunteurs à faible risque de défaut, ni facilement proposer des prêts à taux fixe sur une durée déterminée.

Nombre de ces problèmes découlent des limites d’Ethereum en tant que machine à états finis. Confiné par les frais de gaz, un temps de bloc de 12 secondes et l'impossibilité de recevoir nativement des données hors chaîne, il peine à évoluer. L’architecture modulaire offre une voie prometteuse : en externalisant les calculs lourds et en intégrant des données externes, sans compromettre la sécurité fondamentale d’Ethereum.

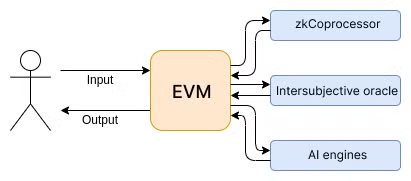

Si l’EVM est la colle qui permet aux développeurs d’écrire toute logique métier, sous quelle forme devraient exister ces coprocesseurs ? Bien que Vitalik les désigne comme des précompilés ou des opcodes, nous avons besoin d’une solution plus large. Nous avons besoin de coprocesseurs capables de traiter des tâches trop coûteuses ou irréalistes pour la machine à états finis d’Ethereum, et surtout, ces coprocesseurs doivent être vérifiables.

Image : adaptée de l’architecture de colle et de coprocesseur de Vitalik

Pendant des années, les développeurs ont construit des services spécialisés et performants, mais la vérifiabilité change complètement la donne. C’est ici que réside la valeur d’EigenLayer : il fournit l’infrastructure nécessaire pour créer des réseaux de nœuds décentralisés capables d’exécuter économiquement tout logiciel de nœud arbitraire.

Nous appelons ces réseaux des services de validation active (AVS), qui réduisent considérablement le coût de construction de services vérifiables et sans confiance.

La combinaison de la DeFi avec les AVS ouvre la voie à de puissants nouveaux cas d’usage :

-

Calcul hors chaîne sans confiance (coprocesseurs) : exécuter des calculs lourds hors chaîne et renvoyer les résultats sur chaîne avec des frais de gaz minimes, la sécurité étant assurée par des preuves à connaissance nulle (ZK) ou des garanties cryptographiques. Imaginez des ordres à cours limité gratuits, voire des appels à des modèles d’IA, tous vérifiables et décentralisés.

-

Données hors chaîne sans confiance (oracles vérifiables, zkTLS) : intégrer en toute sécurité des données du monde réel — prix, volatilité, liquidité en temps réel, voire données sportives — dans la DeFi.

-

Encore plus loin : réseaux d’enchères, couches politiques, carnets d’ordres décentralisés — les AVS étendent la DeFi vers des domaines auparavant inaccessibles.

Nous qualifions ce nouveau paradigme de « DeFi intelligente », car il apporte à la finance décentralisée adaptation en temps réel et personnalisation. En exploitant le calcul et les données hors chaîne sans confiance, la DeFi intelligente rend possible une prise de décision plus fine. Dans cet article, nous explorons 10 cas d’usage illustrant son potentiel.

Bourses

Les bourses sont au cœur de la DeFi, mais moins de 15 % des transactions au comptant et seulement 6 % des produits dérivés se déroulent sur chaîne. La DeFi intelligente pourrait réduire cet écart, rendant les bourses décentralisées (DEX) plus compétitives face aux bourses hors chaîne.

-

Niveaux VIP : frais basés sur le volume

Les bourses centralisées proposent des frais progressifs selon le volume de trading, non seulement pour fidéliser les utilisateurs, mais aussi pour subventionner les market-makers, qui peuvent alors offrir des spreads plus serrés et de meilleurs prix aux traders particuliers, attirant ainsi davantage de volume.

Mettre en œuvre des frais basés sur le volume sur une DEX est difficile. Pour calculer le volume d’un trader, la DEX doit :

-

Calculer dynamiquement le volume

-

Stocker et mettre à jour le volume de chaque trader

-

Suivre le volume sur les 30 derniers jours ajoute de la complexité, nécessitant stockage et calcul historiques.

-

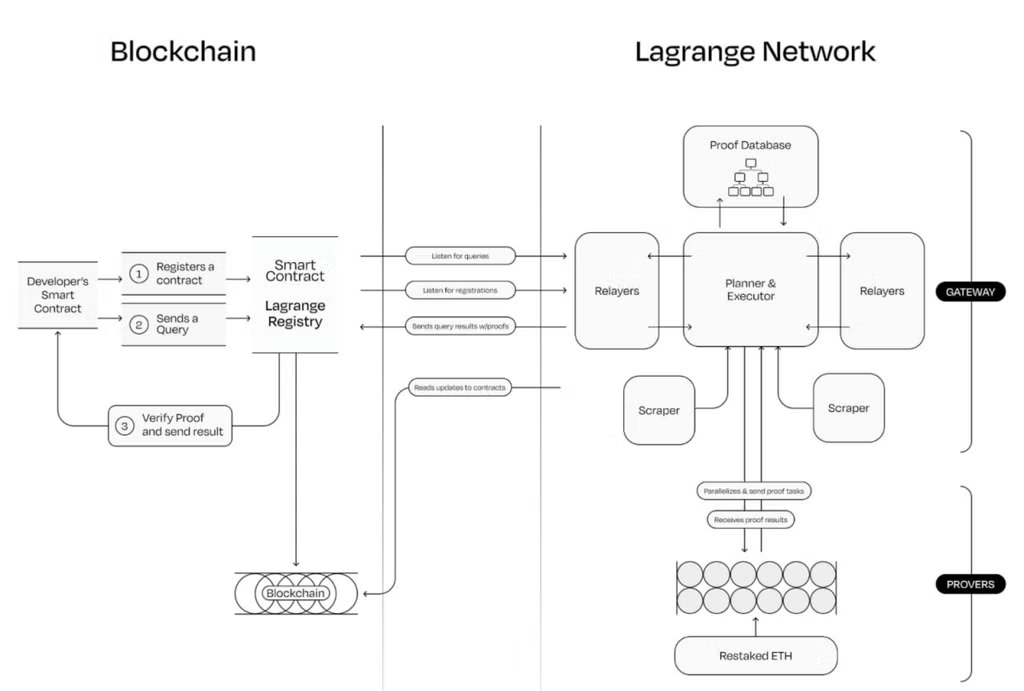

Ces deux méthodes sont très coûteuses sur chaîne. Mais en externalisant le calcul vers des coprocesseurs comme Lagrange ou Brevis, nous pouvons calculer de manière vérifiable le volume de chaque trader pour chaque transaction.

Comment cela fonctionne-t-il ?

-

Le coprocesseur indexe et stocke partiellement les données blockchain dans une base relationnelle consultable.

-

Le contrat intelligent AMM (ou hook Uniswap) appelle le coprocesseur pour exécuter une requête SQL calculant les frais du trader sur une période donnée.

-

Le coprocesseur renvoie le résultat vérifié à l’AMM via un callback, accompagné d’une preuve ZK confirmant que le calcul a bien eu lieu sur les données historiques de la blockchain.

Image : interaction entre un contrat sur chaîne et le zkCoprocessor Lagrange

2. Frais dynamiques et asymétriques pour les AMM

La perte vs rééquilibrage (LVR) est un problème majeur affectant la rentabilité des LPs dans les AMM. Elle provient du décalage de prix entre les bourses hors chaîne où les échanges sont continus, et les AMM sur chaîne qui ne mettent à jour leurs prix qu’à chaque bloc — toutes les 12 secondes sur Ethereum. De nombreux changements peuvent survenir dans un seul bloc, et au début du bloc suivant, les arbitragistes profitent de ces écarts.

Pour améliorer la rentabilité des LPs, les AMM peuvent adopter des frais dynamiques et asymétriques :

1. Frais dynamiques : ajuster les frais selon la volatilité du marché. Les LPs performant généralement mal en période de forte volatilité, augmenter les frais à ces moments protège contre les trades adverses, tandis que les baisser en période calme stimule le volume. Cela réduit la fragmentation de la liquidité entre niveaux de frais, offrant une expérience utilisateur plus fluide. Voir ce prototype très basique.

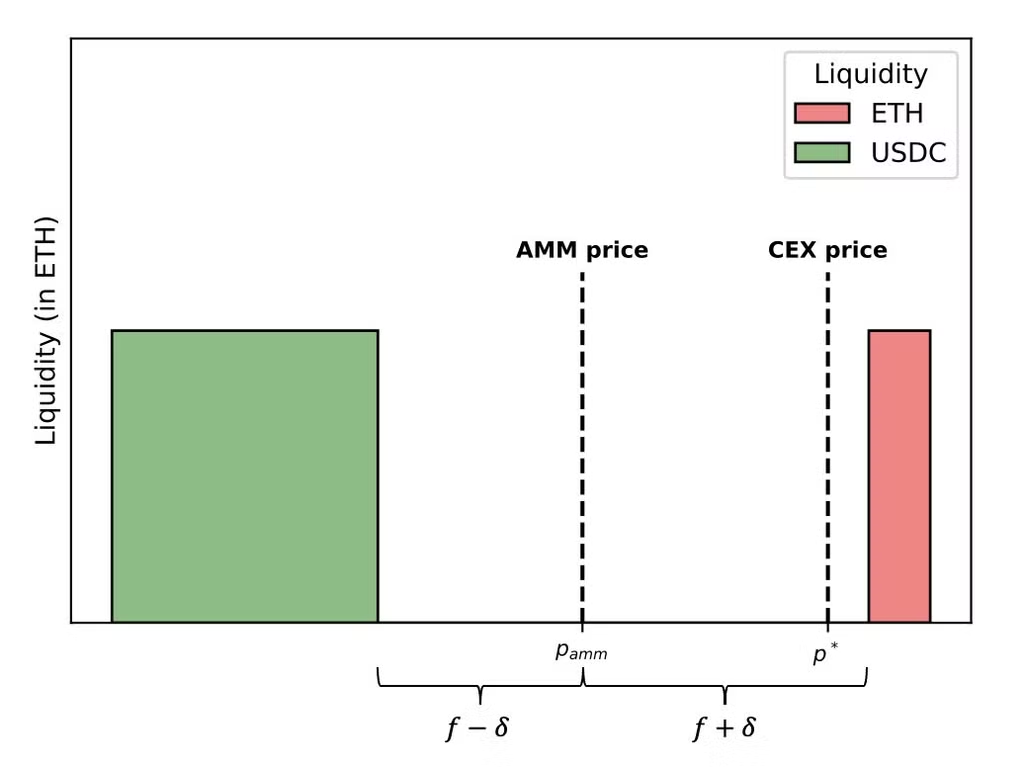

2. Frais asymétriques : inspirés par Alex Nezlobin, ces frais ajustent le spread en fonction des données de prix externes. Par exemple, si ETH vaut 1000 $ sur une DEX et 1050 $ sur une CEX, l’AMM peut acheter à 980 $ et vendre à 1060 $, plutôt que maintenir un spread symétrique autour du prix DEX, reflétant mieux la réalité du marché.

Image : tirée de la discussion Twitter d’Alex Nezlobin

Dans les deux cas, l’AMM a besoin de données fiables hors chaîne — comme les prix CEX ou la volatilité — pour ajuster les frais. Or, les oracles traditionnels comportent des risques : un opérateur centralisé peut tomber en panne ou fournir des données obsolètes. À l’inverse, zkTLS (preuves réseau) propose une solution supérieure. En validant directement les données depuis les serveurs web de façon cryptographique, zkTLS élimine la confiance en tiers. Vous obtenez ainsi des données intouchables en temps réel, garantissant que l’AMM puisse calculer en toute sécurité des frais dynamiques et asymétriques, que ce soit sur chaîne ou via un coprocesseur.

3. Enchère pour redistribuer le MEV aux LPs des AMM

Une autre manière d’améliorer la rentabilité des LPs implique non seulement le calcul hors chaîne, mais aussi un réseau d’enchères décentralisé. Actuellement, les searchers s’affrontent aux enchères pour placer leurs transactions en tête de bloc. En pratique, les gains d’arbitrage reviennent aux searchers, aux builders et aux proposers, et non aux LPs ni aux traders. À l’inverse, l’AMM pourrait mettre aux enchères le droit de passer en premier par son pool de liquidité. Si la concurrence est vive, la majorité de la perte vs rééquilibrage (LVR) serait récupérée. Ces revenus pourraient être distribués proportionnellement aux LPs fondateurs, réduisant l’arbitrage global et permettant aux LPs d’offrir des spreads plus serrés. Sorella développe cette fonctionnalité sous forme de hook Uniswap v4.

Le défi réside dans la mise en œuvre d’une enchère décentralisée, à faible latence et résistante à la censure. Une enchère sur chaîne serait trop complexe et coûteuse : chaque offre consommerait du gaz. Avant même la sélection du gagnant, un bloc serait déjà produit, empêchant la conclusion de l’enchère. Une entité centralisée pourrait organiser l’enchère hors chaîne, mais cela va à l’encontre de l’esprit DeFi, et lui donnerait un avantage de dernier regard, pouvant extraire de la valeur.

La solution consiste à faire fonctionner conjointement un réseau d’enchères sans leader par un ensemble d’opérateurs décentralisés, éliminant la dépendance à une seule entité et garantissant l’intégrité du processus. Ces opérateurs choisissent l’offre gagnante et reversent les revenus aux LPs.

Image : tirée de l’article de Paradigm sur les enchères sans leader

Dérivés

Bien que la plupart des produits dérivés soient échangés sur des bourses, la DeFi intelligente ouvre des cas d’usage uniques pour cette catégorie d’actifs. Plongeons-nous dedans !

4. Système de marge avancé

Actuellement, les traders ne peuvent pas exprimer aisément des positions croisées entre actifs, comme SOLETH ou des trades croisés, sans fortement limiter leur levier. La plupart des DEX de perps calculent linéairement la marge en fonction de la somme des positions ouvertes du trader.

Par exemple, si je dépose 10 000 $, prends une position longue de 50 000 $ sur ETH et une courte de 50 000 $ sur BTC, cela représente un effet de levier de 10x. Pourtant, le profil de risque est différent de celui d’un trader ayant simplement une position longue de 100 000 $ sur ETH. Ces deux comptes ne devraient pas être traités de la même manière. Idéalement, un trader devrait pouvoir lever plus de 5x sur ETHBTC sans être autant restreint.

Le problème vient des capacités limitées de calcul sur chaîne. Le système doit prendre en compte la collatéralisation de chaque actif au comptant, la position sur chaque perp, les pertes/gains non réalisés, les exigences initiales et de maintenance pour chaque perp, ainsi que les corrélations et les couvertures delta. Ce problème devient crucial à mesure que les DEX étendent leur offre à plusieurs types d’actifs, comme les options.

En utilisant des coprocesseurs pour effectuer des calculs complexes afin de déterminer le facteur de marge d’un compte, les DEX peuvent créer un moteur de risque personnalisé répondant mieux aux besoins des utilisateurs. Cela rend possible des stratégies delta-neutres plus flexibles, et garantit que les liquidations n’aient lieu que lorsque vraiment nécessaires.

Pour plus de souplesse, le coprocesseur peut ajuster dynamiquement les exigences de marge, en tenant compte en temps réel de la liquidité sur les principales CEX et du volume ouvert sur chaque pool.

Image : Aevo s’appuie sur un moteur de risque centralisé pour évaluer les scénarios de marché les plus défavorables, offrant ainsi des paramètres de marge plus raisonnables aux gros traders. Le coprocesseur propose une méthode de calcul unique sans nuire à la décentralisation, extrait de la documentation d’Aevo

5. Tarification des AMM d'options

Les AMM pour produits dérivés, notamment les options, suscitent à la fois enthousiasme et controverse. Certains pensent qu’ils ne peuvent pas être correctement tarifés ; d’autres affirment que les dérivés conviennent uniquement aux actifs à fort volume, où les carnets d’ordres sont plus efficaces. Néanmoins, Panoptic, Deri et d'autres soutiennent que les AMM sont la meilleure façon d’offrir de la liquidité, y compris pour les options.

Pour que les AMM d’options réussissent pleinement, un élément clé est l’intégration de données hors chaîne : volatilité, historique des prix, signaux du marché en temps réel. De plus, le calcul hors chaîne est indispensable pour construire des modèles de tarification avancés comme Black-Scholes. Combiner ces données externes avec le mécanisme de trading sur chaîne est essentiel pour garantir une tarification précise, réduire le glissement et améliorer l’efficacité du capital des traders d’options.

Prêt

Les protocoles de prêt font face à des défis spécifiques, que l’intelligence artificielle (IA) et le calcul hors chaîne peuvent aider à résoudre de manière plus intelligente et flexible.

6. Systèmes de paramètres pilotés par IA

Actuellement, les équipes de gouvernance des protocoles comme Aave et Compound mettent manuellement à jour les paramètres des marchés de prêt. Généralement, des services de risque comme Gauntlet effectuent des simulations basées sur des modèles et recommandent des ajustements des taux de base, facteurs de collatéral, facteurs de liquidation, etc. En cas d’événements graves, ils peuvent suggérer de retirer ou de geler certains actifs.

Cette approche présente deux défauts majeurs :

-

Trop lent. Lorsque j’étais représentant de Aave DAO, une proposition mettait au moins une semaine à être adoptée.

-

Les membres de la gouvernance manquent d’informations pour voter sur les paramètres de prêt, et ne participent pas tous activement. L’attaque récente sur la gouvernance de Compound en est un exemple frappant.

Image : selon la documentation d’Aave, le processus de gouvernance prend au moins 5 jours

Morpho et Euler v2 font un pas important dans la bonne direction. Ils modularisent partiellement la gestion des risques, permettant à quiconque de créer sa propre instance de plateforme de prêt. Les utilisateurs peuvent choisir où placer leurs actifs en fonction de la réputation et des antécédents du curateur. Cette approche réduit efficacement le temps nécessaire pour mettre à jour les paramètres.

Mais dans un système idéal, les paramètres seraient mis à jour automatiquement, en réponse en temps réel à la liquidité sur et hors chaîne. Des modèles basés sur l’IA pourraient simuler divers scénarios, anticiper et éviter les pires cas. Ces modèles s’appuient sur des coprocesseurs spécialisés IA comme Ritual, Sentient, Hyperbolic, Ora et Valence, qui traitent massivement des données hors chaîne, analysent la volatilité, les variations de liquidité et les corrélations de risque, puis publient des résultats vérifiables sur chaîne.

7. Prêts personnalisés via historique du compte et risque de liquidation

Dans la finance traditionnelle, les emprunteurs solvables bénéficient de conditions plus favorables. En DeFi, tous les emprunteurs ont les mêmes termes, indépendamment de leur profil de risque ou historique de crédit. Bien que ce modèle ait ses avantages, je crois que la DeFi peut combiner le meilleur des deux mondes : offrir des prêts justes et sans confiance à tous, tout en accordant des conditions préférentielles aux emprunteurs récurrents à faible risque de liquidation.

En l’absence de différenciation, les protocoles de prêt DeFi ne peuvent pas offrir de conditions personnalisées aux emprunteurs à faible risque, comme des exigences de collatéral réduites ou des taux préférentiels. Ce manque de personnalisation limite non seulement les gains potentiels des utilisateurs réguliers, mais nuit aussi à l’efficacité du marché du prêt.

Offrir des prêts personnalisés suppose d’abord une solution anti-Sybil, garantissant que seuls les utilisateurs vérifiés puissent bénéficier de meilleures conditions. Des solutions comme WorldCoin ou Coinbase Verify peuvent efficacement empêcher les mauvais acteurs d’exploiter le protocole avec des dettes frauduleuses.

Une fois l’emprunteur vérifié, le protocole peut collecter des informations sur chaîne pour construire un profil de liquidité, incluant :

-

Historique actuel et passé des prêts

-

Remboursements effectués sur les prêts précédents

-

Patrimoine net et dettes impayées sur chaîne

-

NFT possédés (si le protocole de prêt collabore avec des projets NFT pour des conditions avantageuses)

Le protocole peut même examiner d’autres adresses liées à la même identité pour obtenir une vue plus complète.

Enfin, un coprocesseur peut évaluer le risque de liquidation et générer des facteurs de collatéral et des taux personnalisés, assurant des conditions de prêt sur mesure pour chaque emprunteur.

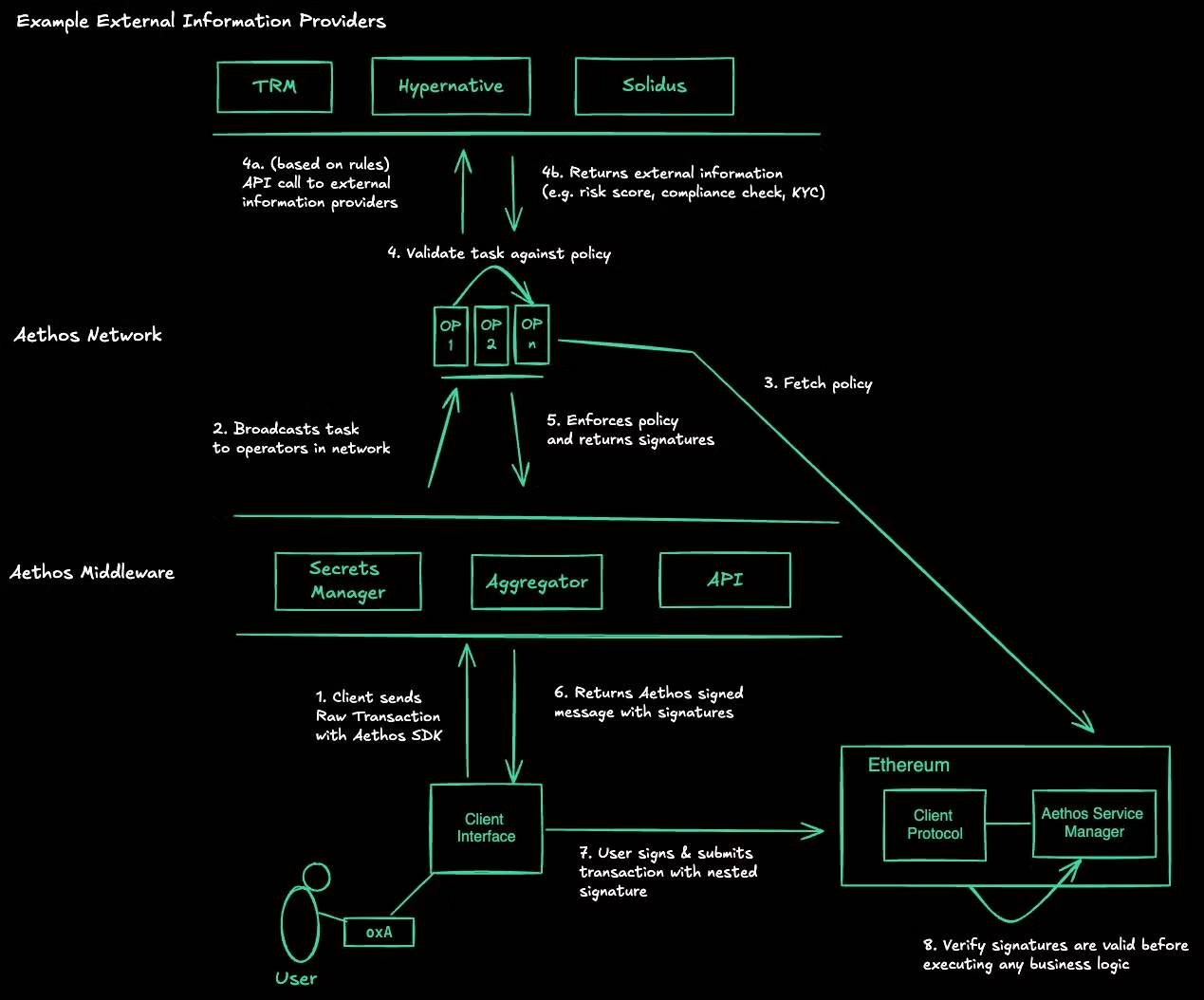

8. Mixeur privé conforme

En août 2022, le Bureau américain du contrôle des actifs étrangers (OFAC) a sanctionné Tornado Cash pour blanchiment d’argent. Pourtant, la confidentialité est un droit fondamental ayant des usages légitimes : les gens devraient pouvoir transférer de l’argent à d’autres comptes ou amis sans révéler tout leur historique de transactions. Le problème est que les mixeurs existants ne distinguent pas les utilisateurs légitimes des malveillants. Ce manque de conformité les rend vulnérables aux sanctions et freine leur adoption.

Et si nous pouvions créer un protocole de confidentialité n’acceptant que des fonds conformes ? Un tel protocole gérerait les risques et respecterait la réglementation, attirant ainsi les utilisateurs soucieux de confidentialité. Toutefois, déterminer la conformité requiert des données multiples, sur et hors chaîne — une tâche complexe. Idéalement, le contrat intelligent pourrait appeler une API qui n’autorise que les transactions valides, assurant ainsi la conformité.

Aethos est une couche politique visant à atteindre cet objectif. Elle permet aux développeurs d’implémenter des règles au niveau du contrat intelligent, garantissant que les transactions respectent des politiques de conformité spécifiques. Par exemple, un mixeur privé conforme pourrait imposer des plafonds de transaction, des verrous temporels, et bloquer les dépôts ou retraits provenant d’adresses sanctionnées par l’OFAC ou liées à des piratages DeFi.

Image : tirée de la documentation d’Aethos

Incorporer des politiques en temps réel et basées sur des règles dans les contrats intelligents ouvre une nouvelle ère de DeFi favorable aux institutions, où conformité et valeurs DeFi ne sont plus contradictoires.

9. Protocoles de rendement avec rééquilibrage automatisé

La DeFi offre de nombreuses opportunités de rendement sur divers actifs et protocoles : staking, restaking, prêt, pools de liquidité AMM, actifs du monde réel (RWAs), etc. Les préférences de risque des utilisateurs varient fortement, liées au type de protocole, à la chaîne (Ethereum, Solana…), à la nature des actifs et aux risques du marché externe. Face à ce choix, certains traders délèguent la configuration de leurs fonds à des protocoles de rendement.

Image : une telle richesse de rendements, non-conseil financier, source DeFiLlama

Ces protocoles peuvent utiliser des modèles d’IA pour optimiser le rendement entre différentes sources. Les développeurs définissent des paramètres de risque prédéfinis — par exemple, limiter l’exposition à 15 % par protocole ou éviter ceux dont la TVL est inférieure à 100 millions de dollars — et le modèle d’IA ajuste le portefeuille pour respecter ces critères et maximiser le rendement.

Encore mieux, le modèle d’IA peut créer des stratégies de rendement personnalisées pour chaque utilisateur, basées sur son activité sur chaîne et ses préférences recueillies via un court questionnaire. Ce service personnalisé — autrefois impensable — devient désormais accessible grâce à l’extensibilité de l’IA.

En arrière-plan, le coprocesseur piloté par IA surveille et rééquilibre le portefeuille. Il n’effectue des ajustements que lorsque le gain compense les frais de gaz, assurant ainsi une gestion de portefeuille efficace et pilotée par les données.

10. Programmes d’incitation ultra-précis

Les incitations sont au cœur de la cryptomonnaie et de la DeFi. L’été DeFi a véritablement commencé en 2020 avec l’introduction du mining de liquidité par Compound. En récompensant des comportements spécifiques, les protocoles ont pu stimuler croissance et activité.

Mais à mesure que le secteur mûrit, les protocoles cherchent des cibles plus fines, souvent via des programmes hors chaîne. Les AMM peuvent cibler les LPs actifs. Les marchés NFT et les marchés prédictifs peuvent récompenser la liquidité proche du prix du carnet. Les protocoles de prêt peuvent encourager les emprunteurs non cycliques, par exemple en exigeant qu’ils empruntent au moins 20 % de leurs intérêts.

Grâce aux coprocesseurs, les protocoles peuvent définir des conditions de récompense complexes et les distribuer en temps réel. Cela remplace les systèmes de points de plus en plus impopulaires, offrant une certitude de paiement aux utilisateurs et réduisant ainsi le coût en capital du protocole. Gearbox utilise déjà le coprocesseur de Lagrange pour gérer des récompenses multi-actifs avec différents mécanismes de paiement. En améliorant l’efficacité des incitations, la DeFi peut continuer de croître tout en récompensant les comportements les plus valorisants.

Résumé

La combinaison de la DeFi et des AVS déclenchera une nouvelle révolution financière. Des AMM récupérant du MEV aux protocoles de confidentialité appliquant des politiques en temps réel, ces cas d’usage ne sont qu’un aperçu du potentiel de la finance décentralisée.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News