Bitcoin selon BlackRock : les facteurs de risque et de rendement sont très différents de ceux des actifs traditionnels

TechFlow SélectionTechFlow Sélection

Bitcoin selon BlackRock : les facteurs de risque et de rendement sont très différents de ceux des actifs traditionnels

À long terme, les facteurs de pénétration du marché du bitcoin pourraient être différents, voire opposés, aux facteurs macroéconomiques mondiaux qui influencent la plupart des actifs financiers traditionnels.

Rédaction : Samara Cohen, Robert Mitchnick, Russell Brownback, Blackrock

Traduction : 1912212.eth, Foresight News

Depuis sa création il y a 15 ans, le bitcoin a connu un parcours mouvementé, passant de l’anonymat initial à un actif aujourd’hui détenu par un nombre croissant d’individus et d’institutions à travers le monde.

Nous pensons que le bitcoin, en tant qu’actif non souverain, mondial, décentralisé et à offre fixe, présente des facteurs de risque et de rendement fondamentalement différents des catégories traditionnelles d’actifs, et intrinsèquement non corrélés sur le long terme. Nous maintenons cette conviction même lorsque les comportements de marché à court terme s’écartent parfois (voire profondément) des fondamentaux du bitcoin.

Le 5 août 2024, alors que l’indice S&P 500 reculait de 3 %, le bitcoin a également subi une baisse journalière de 7 %, suite à un repli brutal des marchés mondiaux provoqué par la liquidation massive des carry trades sur le yen japonais. Cet événement coïncidait avec une série de distributions et liquidations en attente depuis longtemps liées à des faillites (comme Genesis et Mt. Gox), qui avaient commencé trois jours auparavant. La vente généralisée sur les marchés mondiaux a ensuite exacerbé cette situation par une compétition accrue pour la liquidité.

Ces périodes occasionnelles de forte corrélation négative à court terme avec les actions sont généralement suivies d’un rebond du prix du bitcoin, qui retrouve son niveau antérieur en l’espace de quelques jours. Nous considérons ce schéma comme un exemple où les fondamentaux finissent par l’emporter sur les réactions à court terme liées au levier. Comme l’a dit Warren Buffett : « Le marché boursier est un mécanisme permettant de transférer de l’argent des impatients vers les patients. » Cette observation s’est souvent vérifiée tout au long de l’histoire du marché du bitcoin.

Points clés

1. Étant donné ses caractéristiques uniques et son historique, les investisseurs envisageant d’allouer du capital au bitcoin peinent à le comparer aux actifs financiers traditionnels dans leurs analyses.

2. En raison de sa forte volatilité, le bitcoin est clairement un actif risqué. Toutefois, les principaux facteurs de risque et de rendement potentiels du bitcoin diffèrent fondamentalement de ceux des actifs risqués traditionnels, ce qui le rend inadapté à la plupart des cadres financiers classiques — y compris le cadre « actif risqué / refuge sûr » utilisé par certains commentateurs macroéconomiques.

3. En tant qu’actif mondial, rare, non souverain et décentralisé, une partie des investisseurs perçoit le bitcoin comme une valeur refuge lors de périodes de panique ou d’événements géopolitiques perturbateurs.

4. À long terme, la trajectoire d’adoption du bitcoin pourrait être influencée par l’intensité des préoccupations concernant la stabilité monétaire mondiale, la stabilité géopolitique, la viabilité budgétaire américaine et la stabilité politique aux États-Unis — ce qui est inverse à la manière dont ces forces affectent généralement les actifs risqués traditionnels.

Introduction

Le bitcoin est-il un actif risqué ou une valeur refuge ? C’est l’une des questions les plus fréquentes que nous posent nos clients lorsqu’ils envisagent un premier investissement dans le bitcoin. Ils cherchent à comprendre sa corrélation à long terme avec les actions et les obligations, ainsi que son exposition aux taux d’intérêt réels américains ou à la liquidité.

Nous pensons que la réponse réside dans le fait que la nature unique du bitcoin le sort des cadres financiers traditionnels. Les moteurs de rendement à long terme du bitcoin sont fondamentalement non corrélés — voire opposés — à ceux des autres sources de performance dans un portefeuille. Bien que le bitcoin soit volatil et ait présenté temporairement des corrélations avec les actions (surtout en période de fortes turbulences), nous tentons dans cet article d’expliquer cette dynamique.

Pourquoi le bitcoin est important

Tout d’abord, il est essentiel de comprendre pourquoi le bitcoin revêt une importance fondamentale. Depuis sa création en 2009, le bitcoin est devenu le premier outil monétaire natif d’Internet à être largement adopté à l’échelle mondiale. Son innovation technologique consiste à avoir créé une forme monétaire numérique, mondiale, rare, décentralisée et sans autorisation préalable. Grâce à ces caractéristiques, le bitcoin a réalisé une percée majeure dans la résolution de problèmes qui ont longtemps affecté les formes monétaires précédentes :

1) L’offre de bitcoin est plafonnée à 21 millions d’unités, ce qui signifie qu’il ne peut pas être facilement dévalué.

2) Sa nature mondiale et numérique permet des transferts de valeur presque instantanés et à coût quasi nul à l’échelle planétaire, dépassant ainsi les frictions inhérentes au transfert transfrontalier de valeur entre entités politiques distinctes.

3) Son caractère décentralisé et ouvert à tous en fait le premier système monétaire véritablement accessible au monde entier.

Bien que d’autres actifs cryptographiques soient apparus depuis l’innovation initiale du bitcoin, souvent conçus pour des cas d’usage plus étendus, le bitcoin s’est imposé comme l’actif phare du secteur, reconnu mondialement. Il occupe ainsi une place unique parmi les actifs numériques, en tant qu’alternative monétaire mondiale et actif doté d’une rareté crédible.

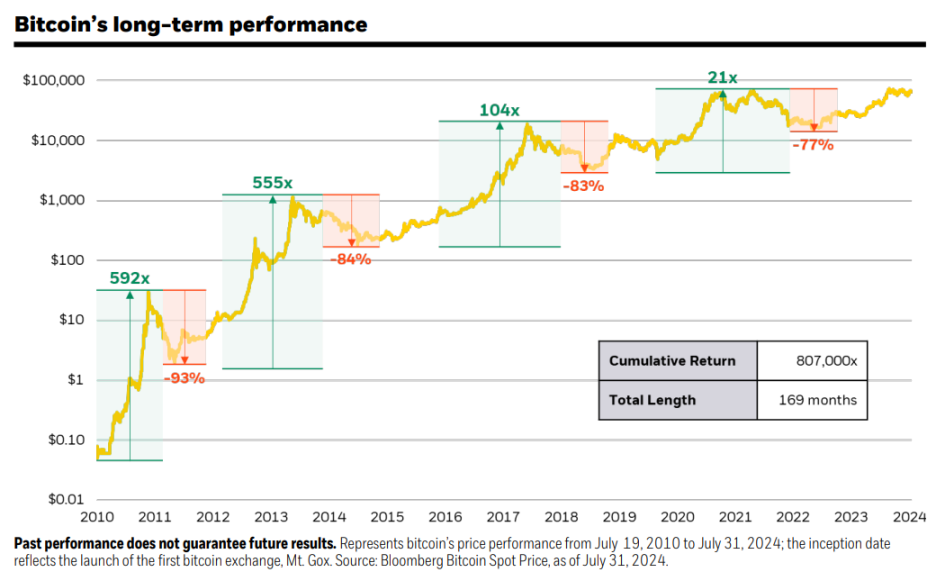

La trajectoire du bitcoin vers une capitalisation de 1 000 milliards de dollars

Malgré la hausse significative de son prix et son adoption croissante, l’avenir du bitcoin en tant que réserve de valeur ou moyen de paiement global reste incertain — une incertitude reflétée dans ses fluctuations de valeur de marché.

Au cours des dix dernières années, le bitcoin a surpassé toutes les grandes catégories d’actifs pendant sept années, atteignant ainsi un taux de rendement annualisé supérieur à 100 %, une performance remarquable. Pendant cette période, il a aussi connu trois années de mauvaise performance et quatre corrections supérieures à 50 %. Pourtant, à chaque fois, le bitcoin a démontré sa capacité à rebondir après les baisses et à atteindre de nouveaux sommets, malgré la durée parfois longue des marchés baissiers.

Ces variations de prix reflètent encore aujourd’hui, en partie, l’évolution progressive de l’adoption du bitcoin en tant qu’alternative monétaire mondiale.

Un actif « macro-invariable »

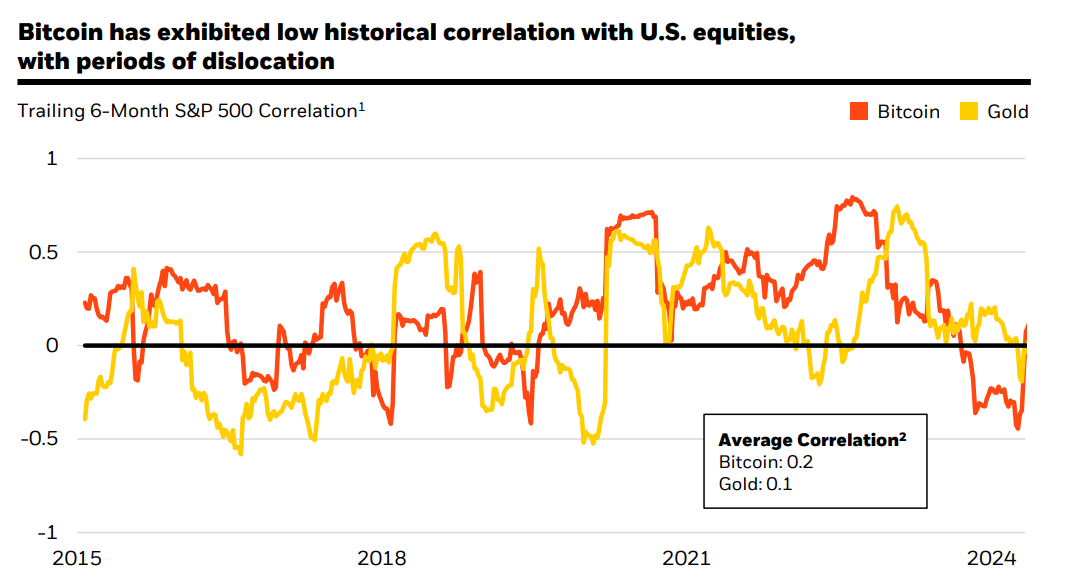

Le bitcoin présente peu de lien fondamental avec d'autres variables macroéconomiques, ce qui explique pourquoi sa corrélation moyenne à long terme avec les actions et autres actifs risqués est faible. Bien que sa corrélation augmente temporairement, notamment lors de changements brusques des taux d’intérêt réels ou de la liquidité en dollar, ces épisodes sont de nature passagère et ne génèrent aucune corrélation statistiquement significative sur le long terme.

En tant que première alternative monétaire décentralisée et non souveraine à être adoptée globalement, le bitcoin n’expose pas à un risque de contrepartie traditionnel, ne dépend d’aucun système centralisé et n’est pas tributaire du destin d’un pays particulier. Ces propriétés font que, fondamentalement, le bitcoin est largement dissocié de certains risques macroéconomiques clés, tels que les crises bancaires, les crises de dette souveraine, la dévaluation monétaire, les troubles géopolitiques ou d’autres risques économiques et politiques propres à un État. À long terme, la trajectoire d’adoption du bitcoin pourrait donc être influencée par l’évolution des préoccupations relatives à l’instabilité monétaire mondiale, aux tensions géopolitiques, à la soutenabilité budgétaire américaine et à la stabilité politique aux États-Unis.

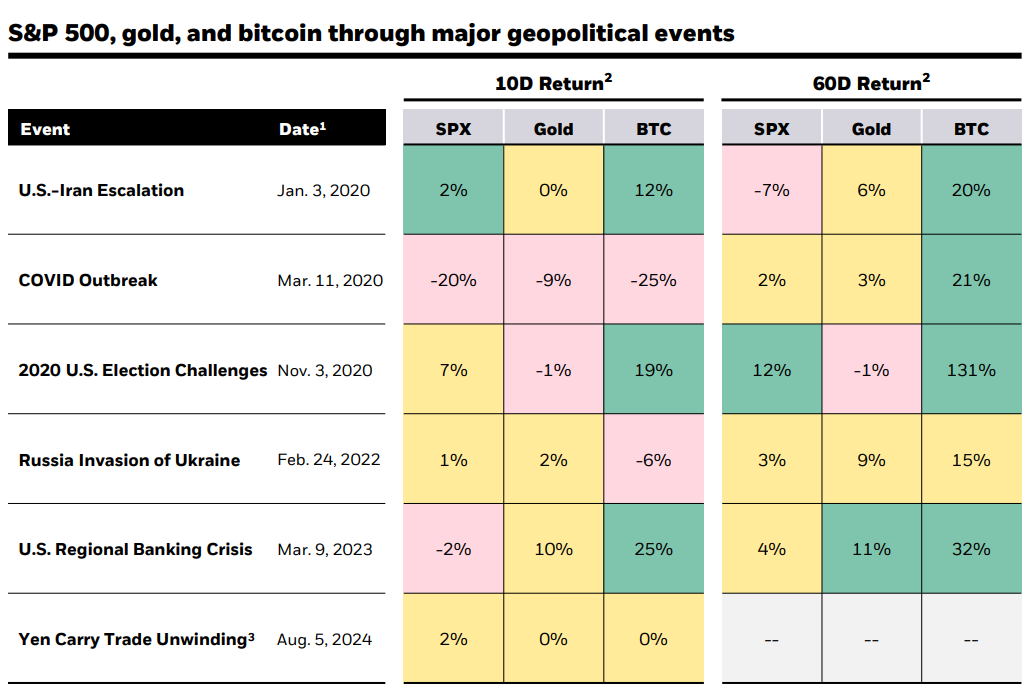

Grâce à ces caractéristiques, le bitcoin a été perçu par certains investisseurs, au cours des cinq dernières années, comme une valeur refuge lors de certains des événements les plus perturbateurs mondiaux. Notamment, durant ces épisodes, le bitcoin connaît parfois une réaction négative initiale, suivie rapidement d’un rebond. Selon nous, ces réactions de court terme, difficiles à justifier par les fondamentaux, peuvent être attribuées aux facteurs suivants :

1) Le bitcoin est négocié 24 heures sur 24 et peut être converti quasi instantanément en espèces, ce qui en fait un actif hautement liquide pendant les périodes de tension sur les marchés traditionnels, en particulier les week-ends.

2) Le marché des cryptomonnaies reste immature et la compréhension du bitcoin par les investisseurs est encore insuffisante.

Dans la plupart des cas, y compris lors du récent épisode de vente massive du 5 août 2024, le bitcoin a retrouvé son niveau précédent en quelques jours ou semaines, et a souvent continué à progresser ensuite, car les effets positifs de ces événements sur les fondamentaux du bitcoin ont fini par dominer la perception du marché.

Le retour en force des craintes autour de la dette américaine

À ce titre, l’inquiétude croissante, aux États-Unis et à l’étranger, quant au déficit fédéral et à la situation de la dette renforce l’attrait des actifs alternatifs potentiels capables de servir de couverture face à des événements susceptibles d’affecter le dollar. Ce phénomène semble également se produire dans d’autres pays fortement endettés. D’après nos échanges avec les clients jusqu’à présent, cela explique une grande partie de l’intérêt institutionnel accru pour le bitcoin observé récemment.

Le bitcoin reste un actif risqué

Notre analyse précédente ne remet pas en cause le fait que le bitcoin demeure, en soi, un actif à haut risque. Il s’agit d’une technologie émergente, encore à un stade précoce d’adoption sur la voie d’une possible reconnaissance comme actif de paiement mondial et réserve de valeur. Le bitcoin reste volatil et fait face à de nombreux risques, notamment des défis réglementaires, une incertitude sur son adoption future et un écosystème encore immature.

Cependant, le point clé est que ces risques sont spécifiques au bitcoin et non partagés par les autres actifs financiers traditionnels. Ainsi, le bitcoin constitue un exemple particulièrement pertinent illustrant pourquoi le simple cadre binaire « actif risqué / valeur refuge » manque de nuances et ne s’applique pas universellement.

De point de vue portefeuille, c’est précisément pourquoi une allocation modeste en bitcoin peut offrir un effet de diversification, tandis qu’une position trop importante verrait sa volatilité indépendante commencer à augmenter excessivement le risque global du portefeuille.

Conclusion

Bien que le bitcoin fluctue parfois en phase avec les actions et autres actifs risqués à court terme, ses moteurs fondamentaux divergent radicalement — voire s’opposent — à ceux de la plupart des actifs financiers traditionnels sur le long terme.

Alors que la communauté internationale des investisseurs fait face à une montée des tensions géopolitiques, à des inquiétudes croissantes sur la dette et le déficit américain, ainsi qu’à une instabilité politique accrue dans le monde entier, le bitcoin pourrait être de plus en plus perçu comme un outil de diversification unique, capable de résister aux risques fiscaux, monétaires et géopolitiques auxquels les investisseurs sont exposés.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News