Le ralentissement de la DeFi, le marché grignoté par les L2 : où se trouve le remède pour un Ethereum malade ?

TechFlow SélectionTechFlow Sélection

Le ralentissement de la DeFi, le marché grignoté par les L2 : où se trouve le remède pour un Ethereum malade ?

Bien que l'écosystème DeFi actuel présente des caractéristiques circulaires, il a démontré la faisabilité des systèmes financiers sur chaîne.

Auteur : The Daily Bolt by Revelo Intel

Traduction : TechFlow

Dans cette édition, nous examinons les récentes déclarations de Vitalik Buterin sur son désintérêt croissant pour la DeFi, la sous-performance actuelle de $ETH par rapport à $BTC et à d'autres concurrents, ainsi que la question d'une éventuelle crise d'identité pour $ETH — est-il une « monnaie ultrasonique » ou menacé par l'érosion causée par certaines couches 2 ? À ce jour, $ETH a chuté de 5 % depuis le début de l'année, mettant en lumière ce problème. Les partisans d'ETH et d'autres acteurs du secteur cryptographique s'opposent souvent sur le plan sémantique lorsqu'ils discutent de ce qui constitue véritablement Ethereum. Qu'elles soient ou non considérées comme faisant partie intégrante d'Ethereum, les avancées des L2 telles qu'Arbitrum et Base n'ont pas apporté de bénéfice significatif à $ETH en tant qu'actif. Dans le domaine des cryptomonnaies, les gens ont tendance à valider les récits via les prix, car cela touche directement leur rentabilité.

Le désengagement de Vitalik vis-à-vis de la DeFi

Les récentes remarques de Vitalik Buterin sur la DeFi ont suscité un vif débat au sein des communautés cryptographiques et d’Ethereum. Vitalik estime que la forme actuelle de la DeFi est insoutenable, la comparant à un « serpent Ouroboros », c’est-à-dire un système se dévorant lui-même. Ce constat souligne un problème de leadership au sein de l’écosystème Ethereum. Contrairement à d’autres blockchains disposant d’un porte-parole clair, Ethereum fait face à des défis uniques dus à sa nature décentralisée. En période de concurrence avec d’autres chaînes, il manque un ambassadeur marketing affirmé. Bien que Vitalik soit une figure intellectuelle reconnue, il ne milite pas activement pour la DeFi comme Do Kwon l’était dans la communauté Terra (bien qu’il y ait probablement des raisons à cela), ni n’affirme son autorité comme Anatoly Yakovenko sur Solana (dont la performance dépasse celle de $ETH et attire massivement les investisseurs ordinaires).

Certains membres de la communauté perçoivent la DeFi comme un pilier fondamental de la valeur d’Ethereum, et ils s’inquiètent du manque apparent de soutien de figures clés telles que Vitalik ou la Fondation Ethereum (la plupart ayant simplement détenu ou vendu $ETH durant les périodes comme le « DeFi Summer »). Globalement, ceux qui sont proches de la feuille de route technique d’Ethereum semblent privilégier d’autres cas d’usage, tels que les biens publics, la messagerie cryptée ou le vote quadratique — autant de domaines radicalement différents d’un « casino infini » fonctionnant 24h/24.

Il convient toutefois de noter que malgré les réserves exprimées par Vitalik Buterin, l’écosystème DeFi actuel, bien qu’ayant une structure circulaire, a prouvé la faisabilité des systèmes financiers sur blockchain. L’infrastructure développée pour les paiements, les échanges, les prêts et les produits dérivés démontre un potentiel pour réduire les risques de contrepartie, améliorer la transparence et abaisser les coûts de transaction. Même si les premières applications restent largement spéculatives, les progrès accomplis en matière d’efficacité et de base financière ne doivent pas être négligés.

Par ailleurs, la DeFi actuelle semble avoir atteint un état de stagnation : depuis Bancor et Uniswap, les fonctionnalités essentielles des échanges ont peu évolué. L’expérience utilisateur n’a pas simplifié l’accès, mais au contraire s’est complexifiée. Les utilisateurs doivent désormais gérer plusieurs blockchains et technologies Layer 2, comprendre la complexité des actifs inter-chaînes, utiliser différents jetons de gas et faire face à divers formats de représentation des jetons. L’innovation réelle réside peut-être dans l’introduction des « intentions » (intentions) et des solveurs, qui centralisent en réalité le flux d’ordres entre quelques grands market makers expérimentés — ce qui va à l’encontre de la vision initiale d’un marché ouvert où chacun peut devenir market maker sans permission. Bien que recourir à des professionnels permette effectivement d’obtenir de meilleurs prix pour les utilisateurs.

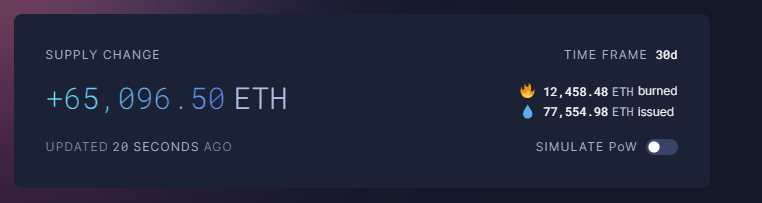

Toutefois, la crise d’identité d’Ethereum ne se limite pas aux commentaires de Vitalik sur la DeFi ; elle touche aussi aux questions fondamentales de capitalisation de la valeur et d’économie réseau. Ces derniers mois, les frais de gas sur Ethereum sont restés bas, autour de 2 à 4 gwei — mettant fin au scénario de contraction de l’offre de $ETH que l’on pouvait observer sur ultrasound.money. Cette situation entraîne une augmentation de l’offre totale d’ETH, remettant en cause la théorie de la « monnaie ultrasonique » populaire lors du dernier cycle haussier. L’EIP-1559, introduit en août 2021, visait à rendre Ethereum inflationniste négatif grâce à la combustion des frais de transaction. Toutefois, dans cet environnement de faibles frais, combiné à un nombre élevé (peut-être excessif et croissant) de solutions Layer 2, l’effet escompté n’a pas été atteint, conduisant à une inflation nette plutôt qu’à une contraction.

L’accent mis par Ethereum sur les solutions Layer 2 et la mise à jour imminente de l’EIP-4844 compliquent davantage la situation. L’investisseur en capital-risque et partisan de Solana, Kyle Samani, juge cette stratégie problématique. Il affirme que les Layer 2 peuvent agir comme des parasites, drainant la valeur du réseau principal d’Ethereum. Selon Samani, la décision d’Ethereum d’externaliser l’exécution des transactions et des contrats intelligents vers ces réseaux secondaires est « extrêmement mauvaise ». Il rappelle que la principale valeur d’un réseau blockchain provient du MEV (Miner Extractable Value, ou profit extractible par les validateurs via le réordonnancement des transactions), et qu’Ethereum risque de renoncer à cet avantage en raison de sa feuille de route centrée sur les L2. Cette idée avait été initialement formulée par Tushar Jain, associé chez Multicoin, qui a proposé il y a environ deux ans un cadre d’évaluation des actifs fondé sur le MEV. La multiplication des L2 fragmente la liquidité et l’activité des utilisateurs, nuisant à l’expérience globale — un contraste marqué avec des chaînes de niveau 1 comme Solana. Samani considère que cette fragmentation explique en grande partie la sous-performance récente d’Ethereum et constitue un obstacle majeur à sa croissance future et à son adoption.

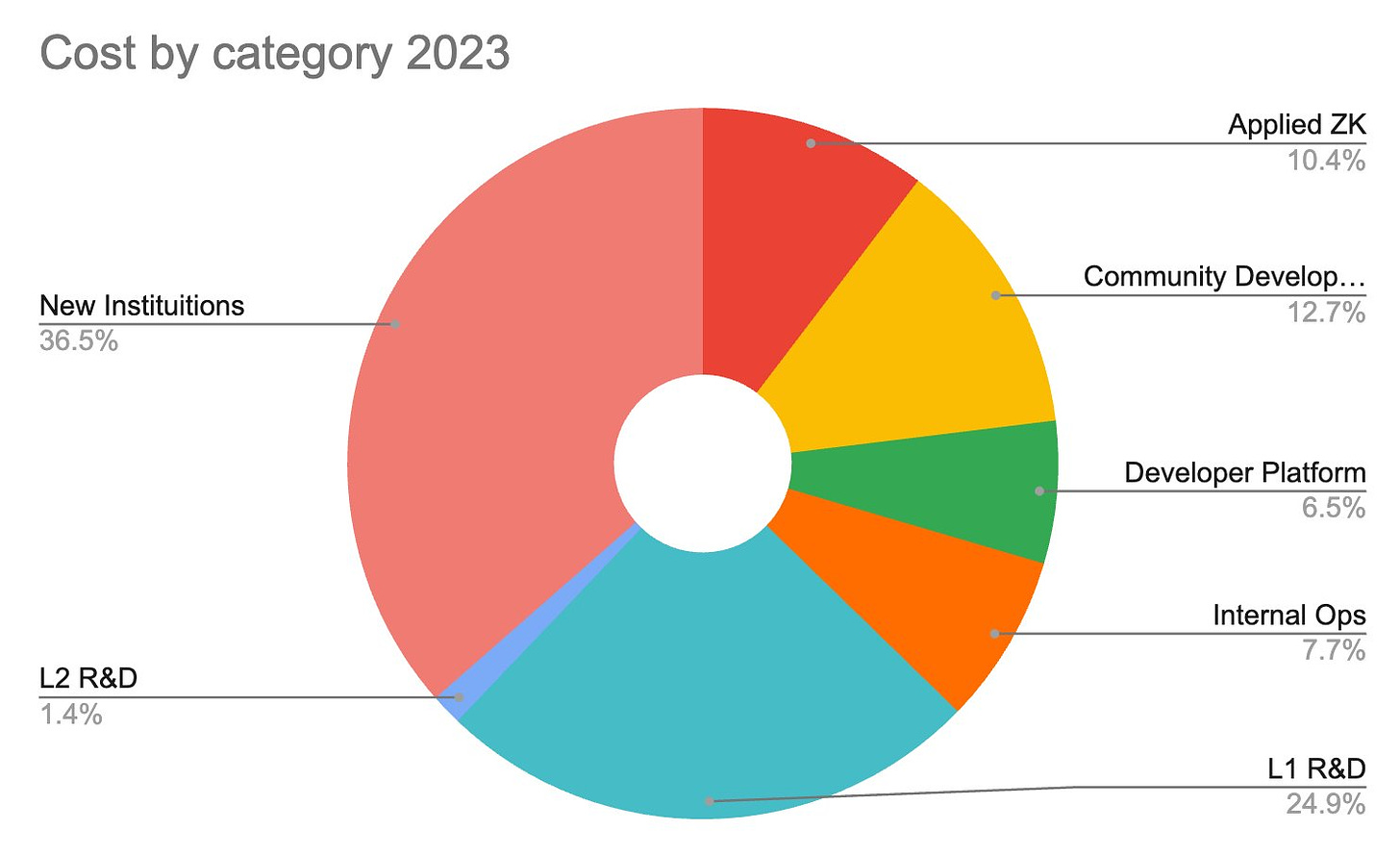

La divulgation du budget annuel de la Fondation Ethereum, estimé à environ 100 millions de dollars, a intensifié le débat. Cela a suscité des controverses quant à la répartition des ressources et à la transparence au sein de l’écosystème. Ses partisans jugent que l’ampleur et l’influence d’Ethereum justifient un tel niveau de dépenses, tandis que d’autres remettent en question l’efficacité de cette allocation. La décision de la Fondation de vendre de grandes quantités de $ETH sur des plateformes comme Kraken a également attiré l’attention, car ces ventes, même en période de faiblesse du marché, exercent une pression supplémentaire à la baisse.

Voici la ventilation des dépenses de la Fondation Ethereum en 2023 par catégorie :

Lors du récent épisode du podcast Steady Lads, Justin Bram a indiqué que le pouvoir décisionnel au sein de la Fondation Ethereum repose principalement sur trois personnes : Vitalik Buterin, un membre clé de l’équipe technique et un expert juridique recruté. Cette structure organisationnelle soulève des inquiétudes concernant la transparence et la responsabilité. Alors que le secteur cryptographique mûrit, on attend de plus en plus que la Fondation et autres entités centralisées rendent des comptes clairs sur l’utilisation de leurs ressources financières. Cette exigence porte également sur la gouvernance, les processus décisionnels, et leur alignement avec les objectifs généraux de la plateforme.

Bien que l’écosystème Ethereum et la DeFi rencontrent des difficultés, une voie potentielle commence à émerger. La question centrale devient alors : Qu’est-ce qui propulsera la prochaine vague d’adoption des cryptomonnaies, susceptible de générer une croissance de 10 à 100 fois ? Si les préoccupations de Vitalik sur la durabilité de la DeFi méritent d’être prises au sérieux, elles n’annulent pas pour autant le potentiel de la technologie blockchain dans le domaine financier. La réponse pourrait ne pas résider dans l’amélioration des modèles DeFi existants ou dans la poursuite des cycles spéculatifs actuels, mais dans un changement plus fondamental : la tokenisation des actifs financiers traditionnels, ou RWAs (Real World Assets). Il s’agit du plus grand marché inexploité des cryptomonnaies, avec un potentiel d’apporter des milliers de milliards de dollars de capitaux sur la blockchain. En intégrant d’importants actifs « réels », ce changement pourrait atténuer une partie des critiques de Vitalik concernant la circularité de la DeFi.

En tenant compte de l’immensité des marchés financiers traditionnels : les actifs gérés par BlackRock seuls représentent presque cinq fois la capitalisation totale du marché cryptographique. En tokenisant des dépôts bancaires, des billets commerciaux, des obligations d’État, des fonds communs, des fonds monétaires, des actions et des produits dérivés, nous pourrions injecter un afflux de capitaux sans précédent dans l’écosystème cryptographique. Ces fonds pourraient ensuite s’appuyer sur l’infrastructure DeFi, déjà efficace pour créer des marchés plus transparents, accessibles et liquides. Ce potentiel de tokenisation rejoint les propos de Larry Fink sur Ethereum, et pourrait offrir à la plateforme un avenir particulièrement prometteur.

Avec sa maturité croissante, Ethereum se trouve à un carrefour critique entre innovation et adoption généralisée. Le débat sur l’orientation future d’Ethereum — continuer à se concentrer sur la DeFi ou s’étendre à d’autres domaines — déterminera son évolution technologique, sa position sur le marché et sa stratégie réglementaire. Bien que Vitalik exprime des doutes sur le modèle DeFi actuel, cela pourrait inciter l’écosystème à évoluer vers des solutions plus durables et innovantes. Parallèlement, le potentiel de tokenisation des actifs traditionnels est immense et pourrait permettre à Ethereum de dominer les marchés financiers sur chaîne.

En gardant un œil sur l’avenir, il est essentiel de maintenir un équilibre avec le présent. Les produits dérivés financiers ont été créés pour gérer les risques et spéculer sur des actifs réels, comme les matières premières, les contrats ou les actions d’entreprises. Or, les cryptomonnaies sont presque entrées directement dans l’ère des dérivés, sans actifs sous-jacents suffisants. Ce n’est pas nécessairement une faute du secteur, car des obstacles réglementaires ont freiné la tokenisation de nombreux actifs réels importants (RWAs). Beaucoup de cryptomonnaies leaders représentent en réalité des plateformes destinées aux échanges et à la spéculation, dont les actifs échangés sont eux-mêmes très spéculatifs.

Les cryptomonnaies ne sont pas isolées dans ce phénomène : combien des entreprises les plus valorisées aux États-Unis versent des dividendes ? Autrefois attraction principale des introductions en bourse, les dividendes ont largement été remplacés par des stratégies proches de la « théorie du plus grand imbécile ». Même l’or, en dépit de sa réputation, reste hautement spéculatif, car ses usages pratiques dans les semi-conducteurs et autres dispositifs sont minimes par rapport à sa capitalisation. Ainsi, dans les marchés, surtout sous un régime monétaire inflationniste, la spéculation joue un rôle non négligeable. Quoi qu’il en soit, la performance récente de $ETH au niveau prix est tout au plus décevante. Cela vaut non seulement dans le monde des cryptomonnaies, mais aussi par rapport à de nombreuses grandes capitalisations américaines qui ont surpassé Ethereum ces dernières années.

En outre, certains critiques font remarquer qu’un nombre croissant de protocoles DePIN choisissent de construire sur Solana ou d’autres blockchains plutôt qu’Ethereum. Comme mentionné précédemment, BlackRock a clairement exprimé son intention d’utiliser Ethereum ; mais il reste à voir si d’autres institutions financières traditionnelles suivront le même chemin, et si cette valeur pourra réellement et efficacement se capitaliser sur $ETH.

Les critiques peuvent parfois être le moteur dont les protocoles, entreprises, communautés ou fondations ont besoin. Avec un cadre réglementaire susceptible de s’assouplir progressivement, et de nouveaux développements intéressants dans les domaines des RWA et DePIN, ceux qui aspirent à une DeFi plus « réelle » pourraient voir leurs espoirs bientôt comblés. Espérons que ce jour arrive rapidement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News