La comptabilité économique du scaling Ethereum : est-il judicieux de laisser la majeure partie des revenus de séquençage aux L2 ?

TechFlow SélectionTechFlow Sélection

La comptabilité économique du scaling Ethereum : est-il judicieux de laisser la majeure partie des revenus de séquençage aux L2 ?

Si vous pensez que la valeur à long terme de l'ETH réside dans les droits réseau au sein d'un protocole largement utilisé, alors il est nécessaire de mettre en œuvre une accumulation de valeur.

Auteur : Doug Colkitt

Traduction : TechFlow

Voici une excellente analyse de la disponibilité des données (DA, Data Availability), ainsi que la prévision haussière la plus raisonnable pour la DA. Toutefois, je pense qu’il est impossible que la DA atteigne près de 50 % des frais des L2. Car du point de vue structurel, la valeur générée par le classement (ordering) surpassera toujours largement celle de la DA.

L’activité centrale de la blockchain consiste à vendre de l’espace dans les blocs. Comme cet espace est difficilement interchangeable entre différentes chaînes, chaque chaîne forme presque un monopole.

Toutefois, tous les monopoles ne génèrent pas nécessairement des profits excessifs. La clé réside dans la capacité à réaliser une discrimination tarifaire auprès des consommateurs.

En l’absence de discrimination tarifaire, les profits monopolistiques sont quasiment comparables à ceux d’un bien ordinaire. Pensez à la manière dont les compagnies aériennes distinguent les voyageurs d'affaires indifférents au prix des consommateurs ordinaires économes, ou comment un même modèle de SUV est vendu à des prix radicalement différents sous les marques Volkswagen, Audi ou Lamborghini.

Les frais prioritaires constituent un mécanisme extrêmement efficace de discrimination tarifaire dans les blockchains. Les transactions ayant la priorité maximale paient des frais très supérieurs à la médiane.

Les L2 et Solana réalisent un débit élevé et des revenus élevés en exploitant la priorisation offerte par leurs séquenceurs. Les transactions marginales paient des frais très bas, permettant ainsi un TPS élevé, tandis que les transactions insensibles au prix supportent la majeure partie des revenus du réseau.

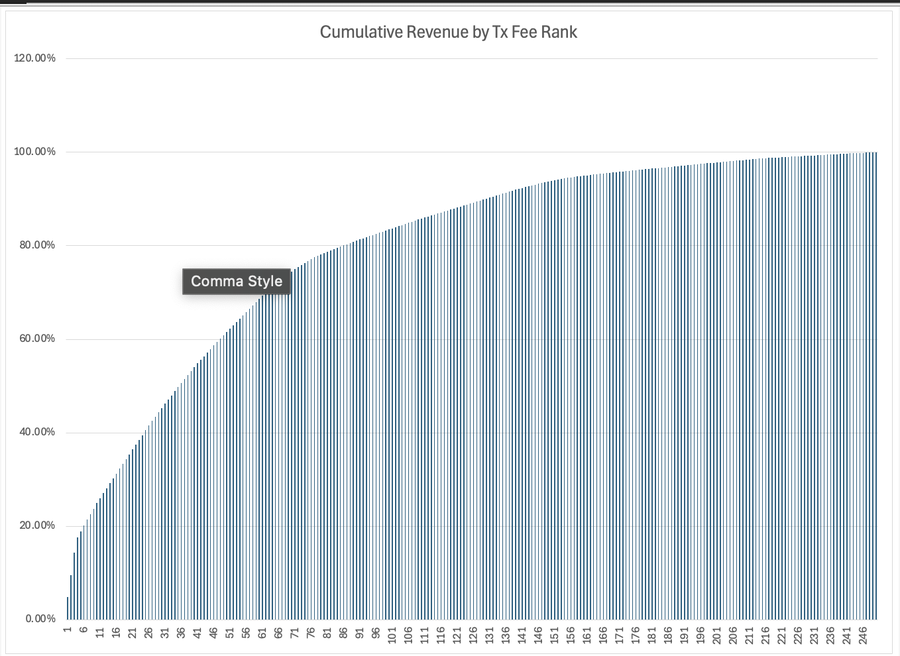

Voici la répartition des transactions sur cinq blocs aléatoirement choisis sur Base L2. On observe clairement une distribution de type Pareto, rendant la discrimination tarifaire particulièrement efficace : les 10 % premières transactions génèrent 30 % des revenus, alors que les 10 % dernières contribuent à moins de 1 %.

Le problème est que, bien que les séquenceurs puissent tirer profit de cette discrimination, la couche DA n’y participe pas, car elle ne dispose d’aucun mécanisme de différenciation tarifaire. Qu’il s’agisse d’une transaction d’arbitrage à haute valeur ou d’une transaction-poubelle à 1 wei, les frais payés sur la couche DA d’Ethereum sont identiques, puisqu’elles sont toutes réglées ensemble dans un même lot.

Comme la valeur marginale d’une transaction est très faible, seul un coût proche de zéro pour la transaction médiane permet d’atteindre un haut TPS. Mais à la couche DA, pratiquement toutes les transactions paient le même prix. La couche DA peut donc avoir un fort débit ou de forts revenus, mais pas les deux simultanément.

Cela rend extrêmement difficile l’évolutivité des rollups sans compromettre les revenus du réseau Ethereum. La feuille de route centrée sur les rollups est fondamentalement défectueuse, car elle abandonne la partie la plus valorisée du réseau (le classement) en pensant pouvoir compenser via une composante peu valorisée (la DA).

J’étais initialement optimiste quant à cette feuille de route centrée sur les rollups, car je pensais que des personnes rationnelles reconnaîtraient l’économie de la discrimination tarifaire, et que cette évolution pourrait se faire en parallèle avec l’extension de la L1.

Les utilisateurs à forte valeur et insensibles au prix choisiraient la L1 pour sa pérennité, sa sécurité et sa finalité, tandis que les L2 se concentreraient sur les utilisateurs marginaux exclus par les frais élevés de la L1. Ainsi, Ethereum continuerait à capter des redevances substantielles issues du séquençage.

Cependant, la direction d’Ethereum a répété à maintes reprises que la L1 comme couche applicative n’est plus essentielle et ne sera pas étendue. En réponse, utilisateurs et développeurs ont réagi rationnellement : l’écosystème applicatif de la L1 est désormais en déclin progressif, tout comme les revenus du réseau Ethereum.

Si vous considérez que la valeur à long terme de l’ETH réside dans son rôle d’actif monétaire, cela pourrait encore être viable. En encourageant davantage de personnes à détenir de l’ETH, on en ferait une forme monétaire durable. Subventionner les L2 sans accumuler de valeur à la couche de base pourrait favoriser ce scénario.

Mais si vous pensez que la valeur à long terme de l’ETH réside dans sa position d’intérêt réseau au sein d’un protocole largement utilisé (ce que je juge plus probable que l’ETH en tant que monnaie), alors il faut impérativement instaurer un mécanisme d’accumulation de valeur. Il est clair que nous avons fait fausse route ici, en raison d’hypothèses économiques erronées.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News