Analyse du financement Web3 en 2024 : les projets en vente publique représentent plus de 80 %, les petits investisseurs se serrent les coudes

TechFlow SélectionTechFlow Sélection

Analyse du financement Web3 en 2024 : les projets en vente publique représentent plus de 80 %, les petits investisseurs se serrent les coudes

Cette année, les émissions de jetons réalisées sous forme d'offre publique ont dominé le marché, représentant 81 % de l'ensemble des émissions de jetons depuis le début de l'année.

Rédaction : Jasper De Maere, Outlier Ventures

Traduction : J1N, Techub News

Depuis mars 2024, le marché des cryptomonnaies a connu un fort recul. La plupart des altcoins (les jetons autres que Bitcoin et Ethereum) ont vu leur prix chuter de plus de 50 % par rapport à leurs sommets, en particulier certains altcoins considérés comme relativement majeurs. Toutefois, les nouveaux jetons lancés récemment n’ont pas été fortement affectés. À travers l’étude de plus de 2 000 cas d’émission de jetons, nous avons constaté que les projets en phase précoce ayant levé environ un million de dollars ont réussi à maintenir des prix stables pour leurs jetons natifs, affichant une trajectoire indépendante du marché global.

Synthèse des points clés

-

Dans le marché privé Web3, les projets ayant réalisé des tours de financement Pre-Seed ou seed d’environ un million de dollars, avec un processus long, connaissent généralement des intervalles plus longs avant leur prochain tour de table et obtiennent des montants moins élevés.

-

Sur la base de nos observations entre janvier et avril, le marché du financement et des investissements réagit avec un décalage au mouvement du marché : une vague importante d'investissements apparaît généralement un mois après une forte hausse du marché.

-

Cette année, les émissions de jetons par vente publique dominent largement, représentant 81 % de toutes les émissions depuis le début de l'année. Aucun secteur ne compte plus de projets financés par placement privé que par vente publique, ce qui illustre une forte préférence du marché pour les ventes publiques.

-

Les données de valorisation varient trop fortement selon les étapes de financement, et les informations communiquées par les projets sont souvent biaisées, rendant impossible la formulation de conclusions significatives.

Taille du financement et maturité des secteurs

Le Web3 n’est pas un secteur en soi, mais une pile technologique en train de transformer tous les secteurs. En outre, aucun des sous-secteurs du Web3 n’est identique : les profils fondateurs et les solutions blockchain proposées varient fortement. Par conséquent, chaque secteur du Web3 a des besoins spécifiques en capital. Pour mieux illustrer ces différences, nous avons combiné la taille moyenne des financements avec les différentes étapes de financement par secteur, sur la période allant du début de l’année 2024 au 11 août, produisant le graphique suivant :

-

Axe X : étape de financement du projet.

-

Axe Y : montant moyen levé par projet.

-

Bulle : la taille de la bulle représente le nombre de tours de financement.

La diagonale allant du bas gauche au haut droit sépare deux zones : bleue pour les secteurs à faible intensité capitalistique, jaune pour les secteurs intensifs en capital.

Graphique des étapes et tailles de financement par secteur en 2024

Financement par jetons

Nous avons étudié 375 projets, sur la base des données allant du début de l’année au 11 août, qui ont soit adopté un modèle mixte (privé/public), soit levé des fonds via des cryptomonnaies non stables.

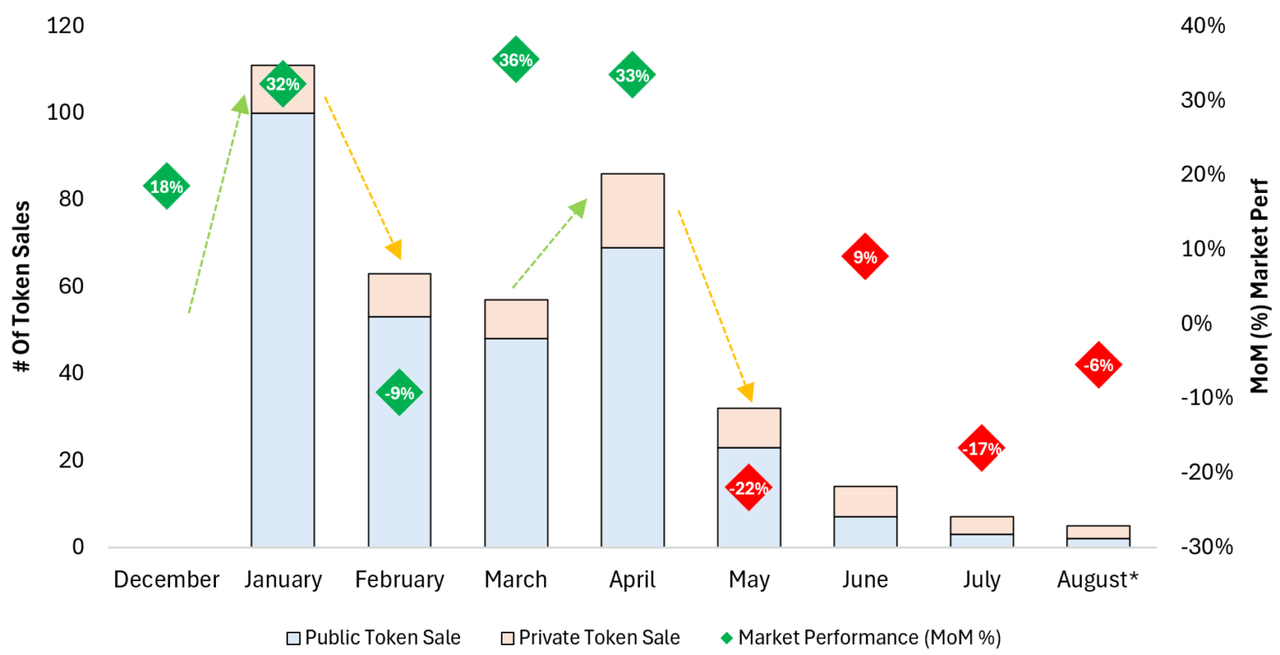

Au cours de l’année écoulée, 375 jetons ont été introduits sur le marché, dont 70 via des placements privés et 305 via des ventes publiques. En croisant le nombre de lancements de jetons avec les variations de capitalisation des altcoins, on observe une corrélation positive : lorsque la capitalisation des altcoins augmente, le nombre de nouveaux jetons lancés explose le mois suivant. Ces derniers mois, cette activité a diminué, notamment en raison des vacances et d’une mauvaise performance du marché.

Comparaison entre le nombre de lancements de jetons et la variation mensuelle de la capitalisation des altcoins

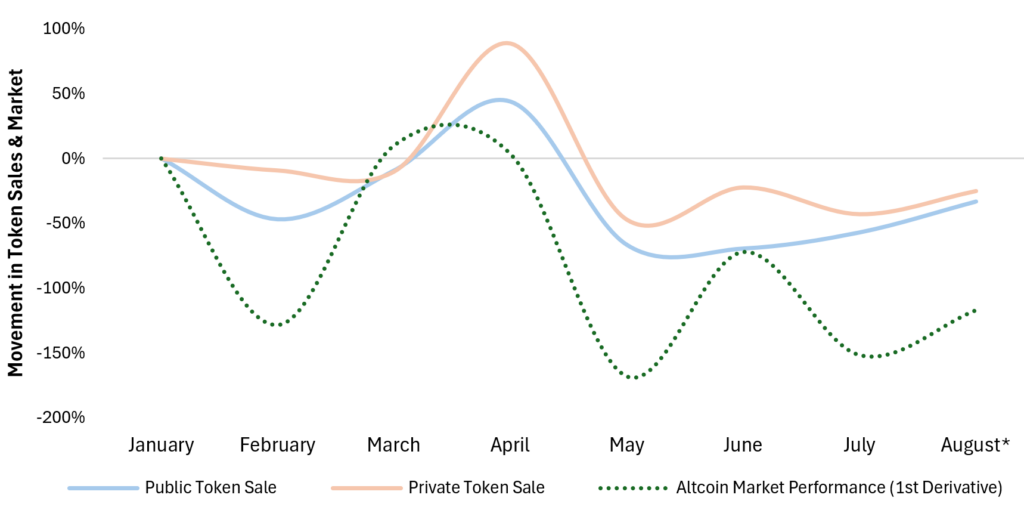

Une analyse plus poussée révèle non seulement une corrélation entre le nombre de lancements et la tendance du marché, mais aussi que le nombre de jetons lancés via des placements privés suit également la dynamique haussière du marché. Cela paraît logique, car les ventes publiques exigent davantage de préparation de la part des projets, et les délais peuvent entraîner un manque d’opportunité face aux mouvements de marché.

Nombre d'activités d'émission de jetons comparé à la variation mensuelle de la capitalisation des altcoins

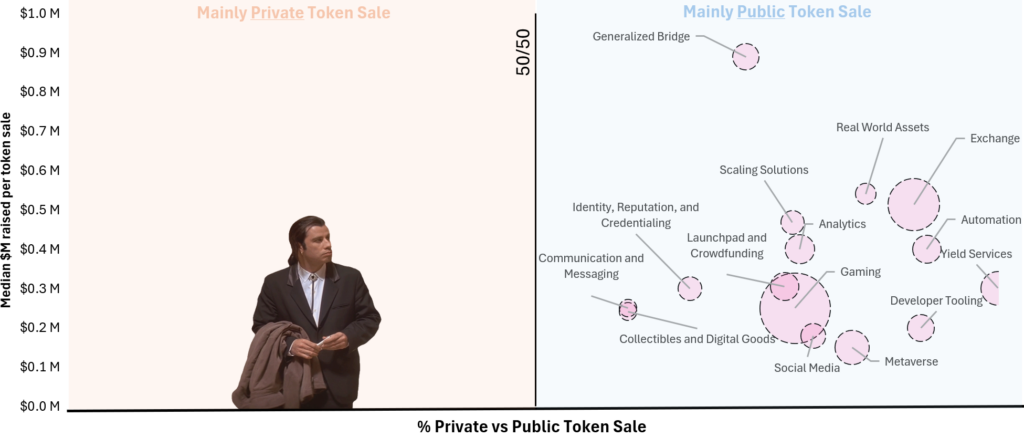

Nous avons également analysé les modalités de financement. Parmi les nouveaux jetons lancés, environ 81 % l’ont été via des ventes publiques. À ce jour, aucun secteur n’a vu plus de projets lever des fonds par placement privé que par vente publique.

L’axe X est divisé au centre : à gauche, les placements privés ; à droite, les ventes publiques. L’axe Y indique la médiane des montants levés, et la taille des bulles reflète le nombre de lancements de jetons.

Les jeux (82 projets), les plateformes d’échange (44), les protocoles DeFi de rendement (19) et les projets métavers (19) constituent ensemble la majorité des émissions de jetons cette année.

Parts relatives des émissions publiques et privées et médiane des montants levés

Investissement traditionnel en capital-risque

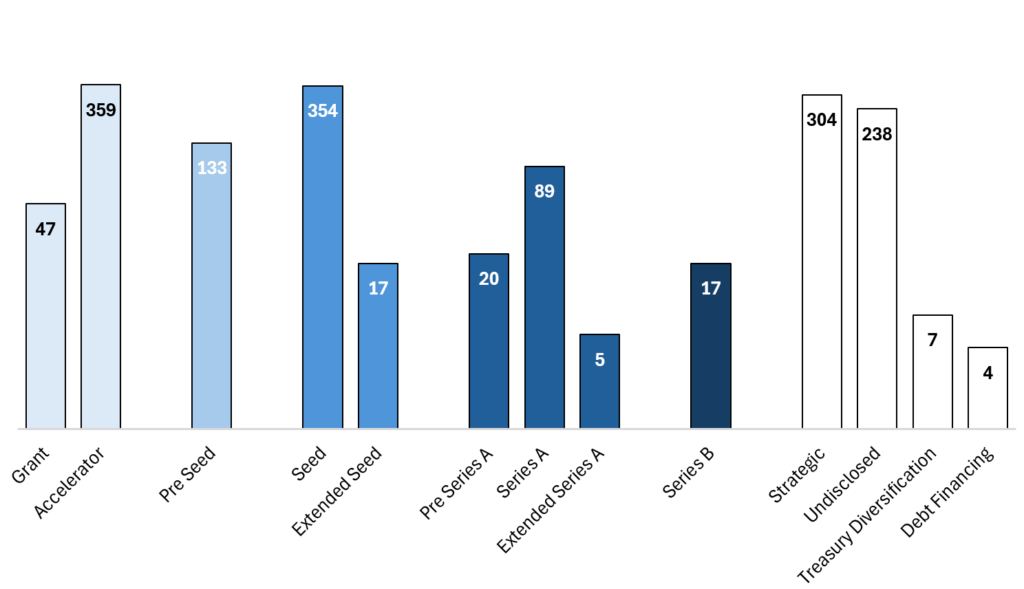

Nous avons analysé 1 919 opérations de financement, dont voici les principales conclusions :

-

Le tour de financement seed est la phase la plus active, suivie par les accélérateurs et le Pre-Seed. Avec l’avènement des lancements de jetons, l’écart entre Pre-Seed et seed se réduit.

-

Avec la reprise du cycle, de plus en plus d’écosystèmes émergent, et le nombre de projets issus d’accélérateurs augmente.

-

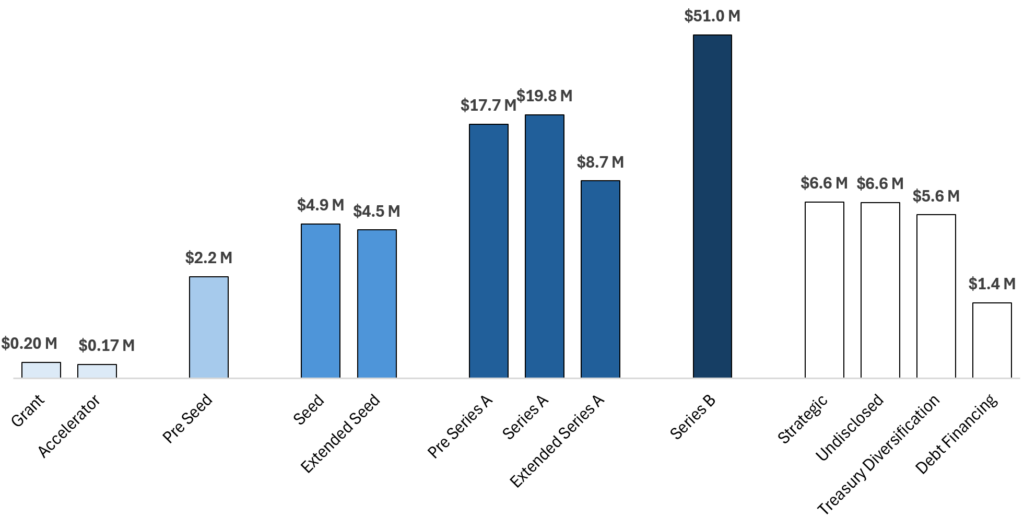

Depuis le début de 2024, les tailles moyennes de financement par tour sont : Pre-Seed : 2,2 millions de dollars, seed : 4,9 millions, série A : 19,8 millions, série B : 51 millions.

Examinons ces chiffres de plus près. Le tour seed s'avère être la phase la plus dynamique, suivi du Pre-Seed. Ce qui est intéressant, c’est que de moins en moins d’entreprises distinguent clairement ces deux tours, car le tour seed remplace parfois le tour privé.

Par ailleurs, nous observons une augmentation du nombre de programmes d’accélération. Cette année, de nombreux nouveaux accélérateurs sont apparus dans l’écosystème Web3. Toutefois, un point mérite attention : le nombre de subventions. Nous pensons que le volume réel de subventions accordées dépasse largement les chiffres reportés — probablement d’un ordre de grandeur. Les subventions ne sont donc pas considérées comme des financements dans notre analyse.

Nombre de financements par étape depuis le début de l'année

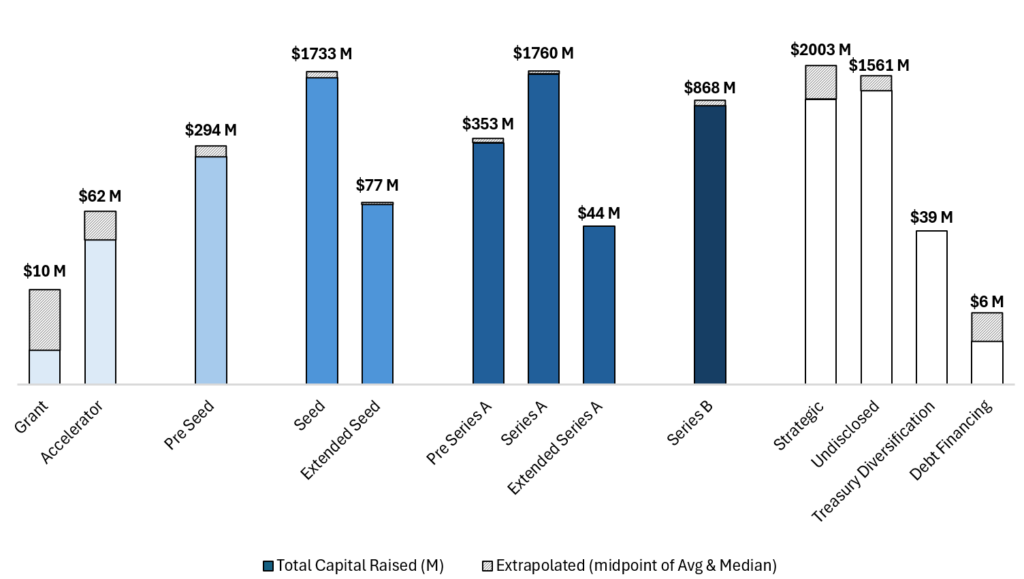

En superposant les données de montants levés, nous obtenons le graphique ci-dessous. Il est relativement courant que les projets ne divulguent pas le montant exact levé, mais avec un échantillon suffisamment large, il est possible d’inférer les données manquantes.

La zone grise représente les données inférées. Pour limiter l’impact des valeurs aberrantes, nous avons adopté une méthode prudente, combinant médiane et moyenne pour calculer les totaux.

Montant total levé par étape

À partir de ces deux graphiques, nous avons estimé la taille moyenne des financements par étape depuis le début de l’année, en divisant simplement le montant total par le nombre d’opérations. Bien que cette approximation ne soit pas parfaitement précise, elle correspond globalement à l’analyse que nous fournissons à nos pairs.

Taille moyenne des financements par étape

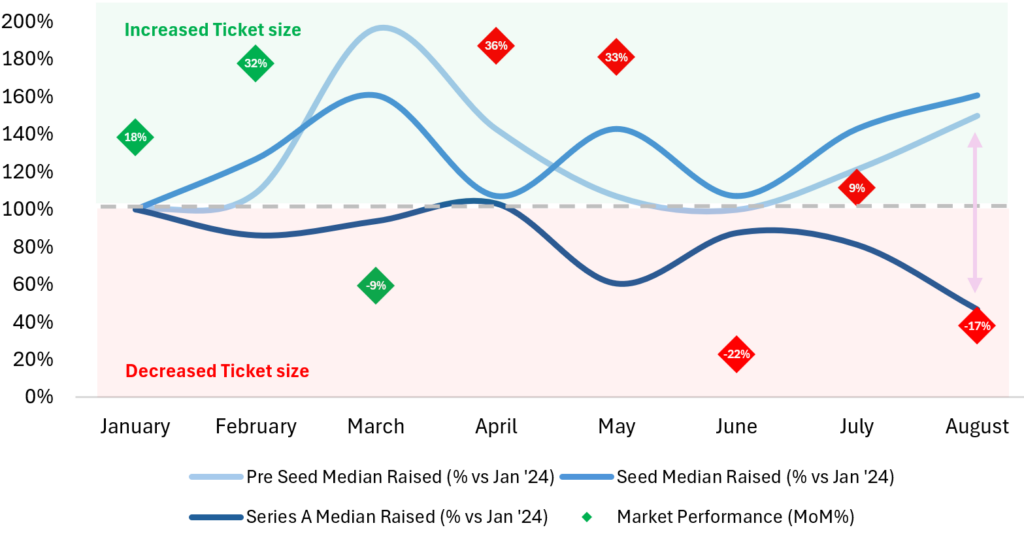

Enfin, nous avons examiné l’évolution dans le temps de la taille des financements pour les tours Pre-Seed, seed et série A. Malgré la volatilité du marché, les montants levés lors des phases Pre-Seed et seed sont relativement peu affectés, car ces projets précoces se concentrent sur l’innovation.

À l’inverse, le tour série A est plus proche, voire coïncide, avec la phase TGE (lancement du jeton). À ce stade, les projets doivent prouver l’attrait de leur produit. Les corrections de marché impactent davantage les investissements tardifs, entraînant une baisse simultanée de l’activité et des montants levés, comme cela a été le cas en 2022.

L’augmentation des financements précoces depuis janvier 2024 pourrait indiquer que les investisseurs perçoivent un changement de cycle : le marché sortirait progressivement de sa phase agitée pour entrer dans une phase précoce de reprise, ce qui expliquerait la vigueur observée sur le marché du financement au début de l’année.

Évolution de la taille des financements par étape depuis janvier

Ajustements des données

Informations clés :

-

Le lancement de jetons coïncide souvent avec les tours seed, série A ou stratégiques.

-

La combinaison la plus fréquente sur une courte période est accélérateur + tour seed. De nombreuses entreprises rejoignent un programme d’accélération peu de temps avant ou juste après avoir levé un nouveau tour.

Nous rapportons ici l’intégralité des données de financement du secteur crypto depuis le début de 2024. Toutefois, certaines difficultés ont été rencontrées lors de la collecte, que nous précisons ci-dessous.

Dans notre jeu de données, 1 392 sociétés ont enregistré des informations de financement sur plusieurs canaux, dans deux cas principaux :

-

Une entreprise ayant réalisé plusieurs tours de financement au cours de l’année.

-

Une entreprise ayant mené à la fois un financement traditionnel en capital-risque et un financement sur chaîne via des jetons.

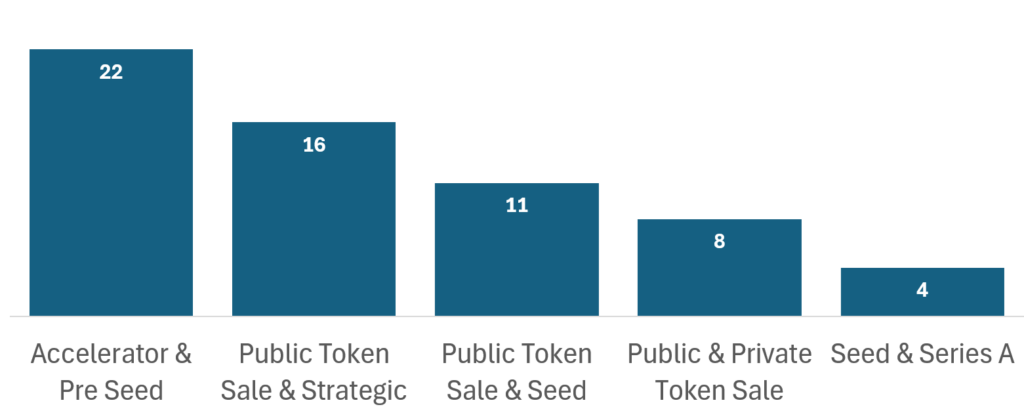

Voici quelques-unes des combinaisons les plus fréquentes. La plus commune est accélérateur + tour seed, ce qui est logique : les programmes d’accélération permettent de réduire les risques liés au modèle économique, et les fondateurs y entrent souvent pendant ou juste avant la préparation d’un tour Pre-Seed ou seed. Nous observons aussi régulièrement des ventes publiques de jetons combinées à un tour stratégique ou seed, généralement synchronisées avec la TGE, avant ou lors du lancement. En outre, seules quatre entreprises ont bouclé simultanément un tour seed et un tour série A cette année.

Combinaisons de financement et nombre de projets associés

Nous soulignons ces tendances afin d’informer les fondateurs : les structures de financement non traditionnelles ne sont pas rares. Nous recommandons vivement aux fondateurs de combiner financement traditionnel (actions) et financement par jetons.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News