La part des flux d'ordres privés sur Ethereum représente désormais la moitié du marché, la théorie des « applications grasses » commence progressivement à se concrétiser

TechFlow SélectionTechFlow Sélection

La part des flux d'ordres privés sur Ethereum représente désormais la moitié du marché, la théorie des « applications grasses » commence progressivement à se concrétiser

La privatisation du flux de commandes s'étendra continuellement avec la croissance de la valeur marchande de l'espace bloc, ouvrant la voie à de grandes applications.

Auteur : Mason Nystrom

Traduction : TechFlow

Mise à jour : 19 août, correction des données Orderflow

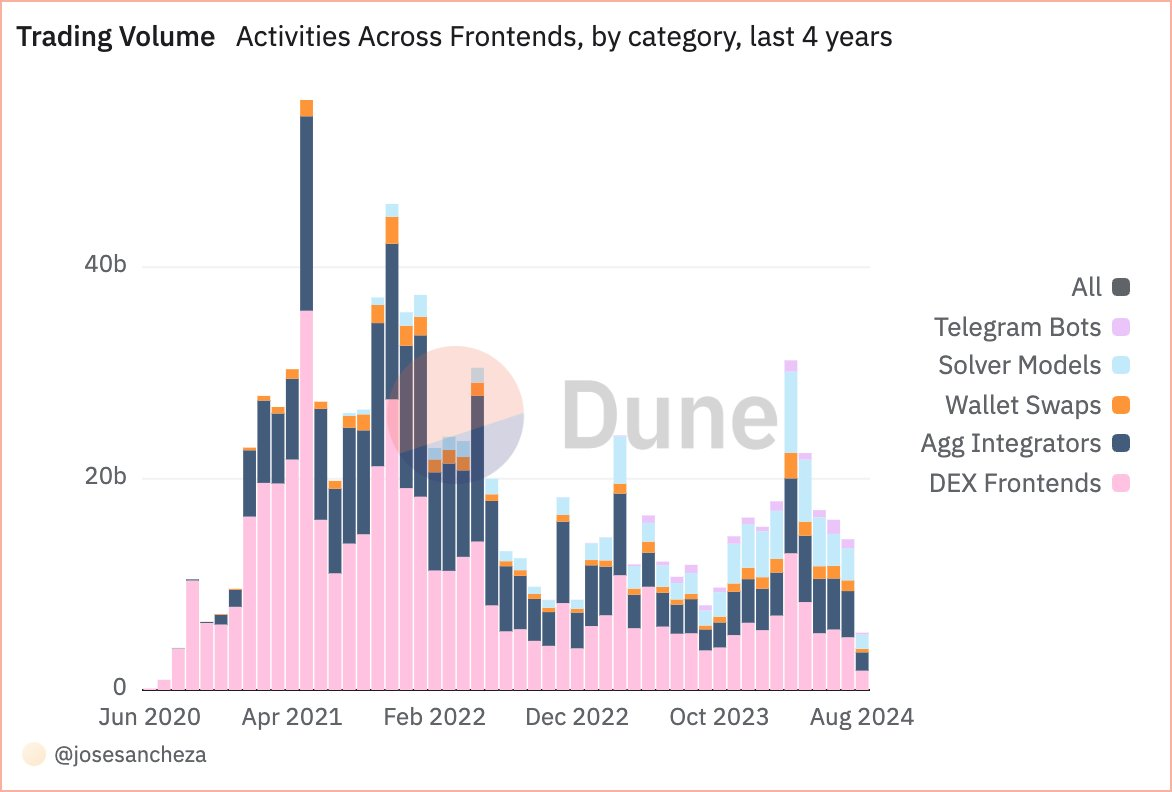

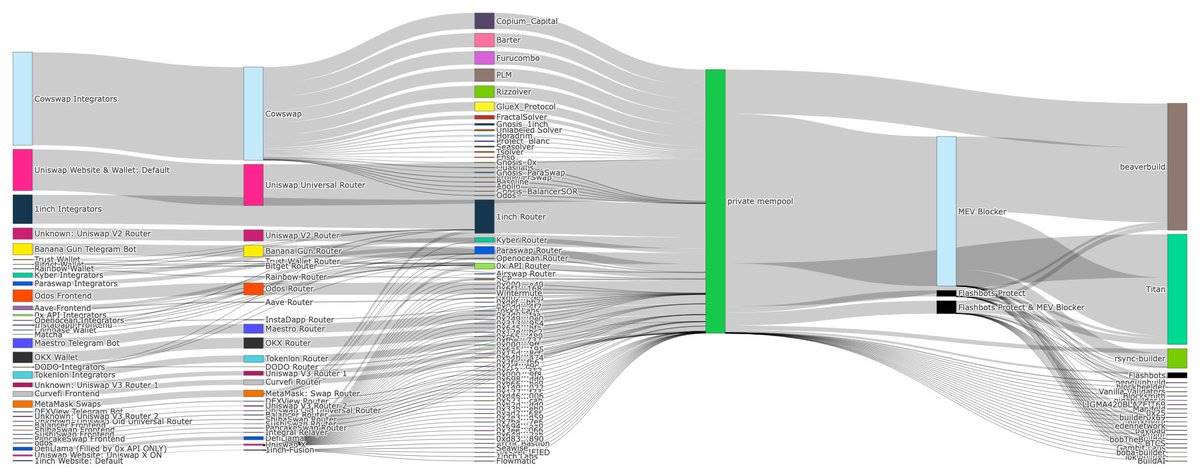

Au cours des 30 derniers jours, le flux d'ordres sur Ethereum a dépassé 12 milliards de dollars, dont près de la moitié provient, selon Orderflow.art, d'applications privées ou propriétaires. Cliquez ici pour lire l'article complet : The Privatization of Orderflow and the Path to Fat Apps.

Source : Orderflow.art

La privatisation du flux d'ordres s'intensifiera à mesure que la valeur commerciale de l'espace bloc augmentera, ouvrant la voie aux grandes applications.

Mais comment en sommes-nous arrivés là ? Et où allons-nous ?

En résumé, nous sommes arrivés là à cause des « foodcoins ». Un peu plus précisément, l'été DeFi a fait naître un grand nombre d'utilisateurs professionnels et de traders particuliers, ce qui a conduit à l'émergence d'agrégateurs de transactions (comme 1inch), offrant aux utilisateurs une meilleure exécution des prix grâce au routage privé des ordres. Les portefeuilles (par exemple MetaMask) ont rapidement suivi, réalisant qu'en ajoutant une fonctionnalité d'échange intégrée, ils pouvaient monétiser la commodité pour l'utilisateur, prouvant ainsi que toute application contrôlant l'attention (et les ordres) des utilisateurs finaux dispose d'un modèle économique extrêmement précieux.

Source : Dune

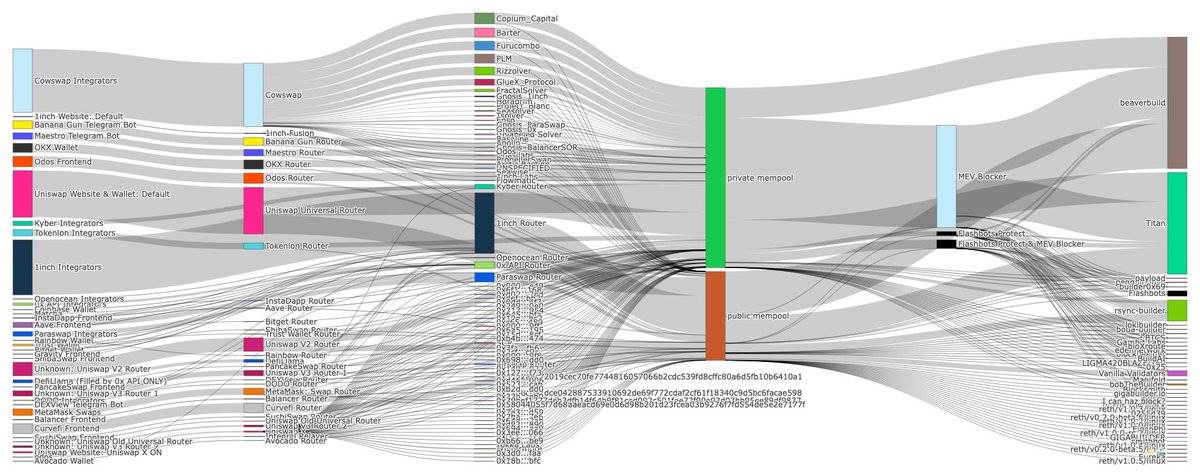

Au cours des deux dernières années, deux autres catégories d'acteurs sont entrées dans le domaine du flux d'ordres privé : les robots Telegram et les réseaux solveurs. Alignés sur les « frais de commodité » de MetaMask, les robots Telegram offrent aux utilisateurs un moyen simple d'échanger des actifs marginaux (« shitcoins ») directement dans les groupes de discussion. En juillet, les robots Telegram représentaient environ 17 % des transactions et 6 % du volume total, dont la majeure partie transite par des mempools privés.

D'autre part, dans la partie principale du marché, les réseaux solveurs (tels que Cowswap et UniswapX) se sont imposés comme lieux centraux pour échanger des paires très liquides (par exemple stablecoins, ETH/BTC). Ces réseaux modifient la structure du marché du flux d'ordres en externalisant la recherche du meilleur chemin pour une transaction donnée vers un marché concurrentiel de solveurs (market makers).

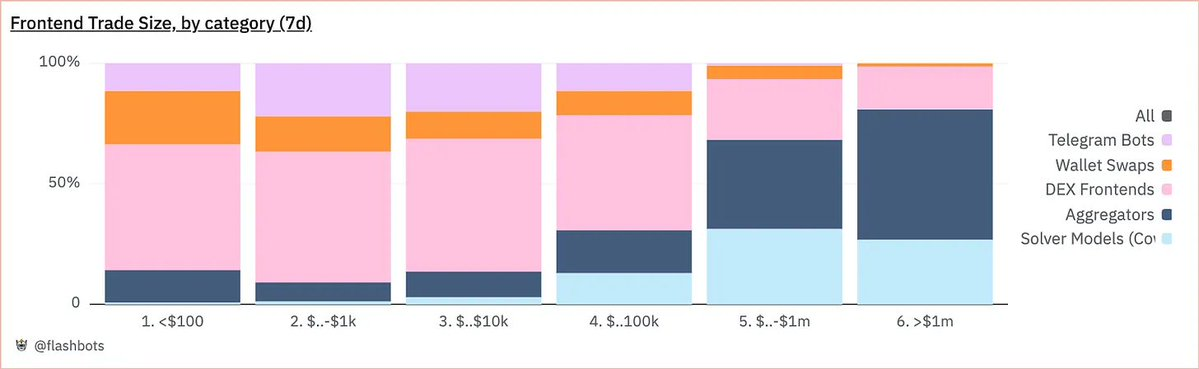

Par conséquent, une première différenciation des lieux d'échange apparaît : les interfaces pratiques (y compris les robots TG, les échanges intégrés aux portefeuilles et l'interface Uniswap) servent principalement aux transactions plus marginales et de moindre valeur (inférieures à 100 000 $), tandis que les agrégateurs et réseaux solveurs deviennent les destinations privilégiées pour les grosses transactions, généralement impliquant des stablecoins ou des cryptomonnaies majeures (ETH/BTC).

Une analyse plus fine révèle que la majeure partie du flux d'ordres privé provient des agrégateurs (comme 1inch) et des interfaces (robots TG, portefeuilles, frontends).

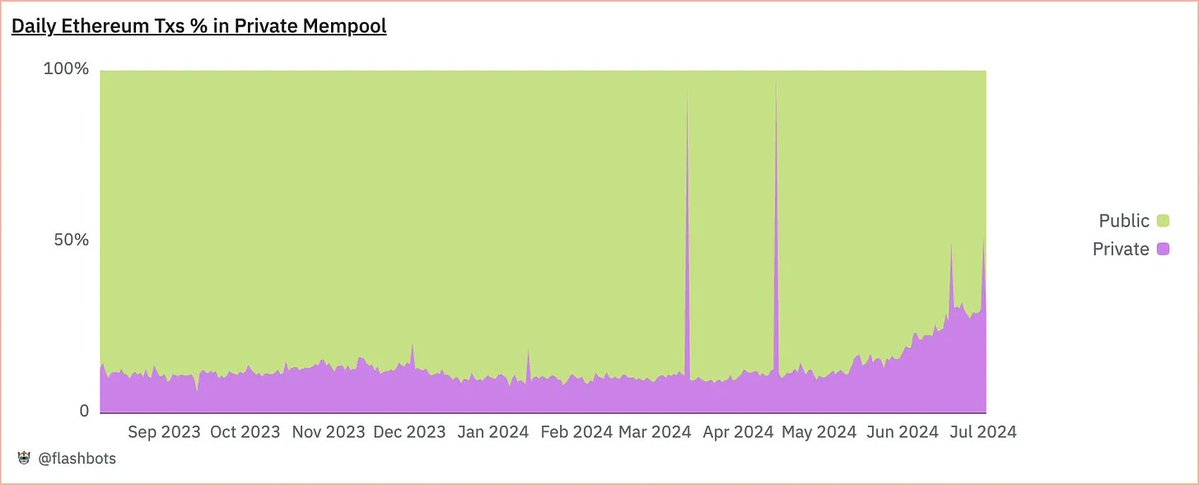

Lorsqu'on considère que seulement 30 % des transactions Ethereum passent par des mempools privés en termes de nombre, la privatisation du flux d'ordres devient encore plus frappante : cela signifie qu'une minorité de transactions contribue de manière disproportionnée au volume total du flux privé.

Source : Dune

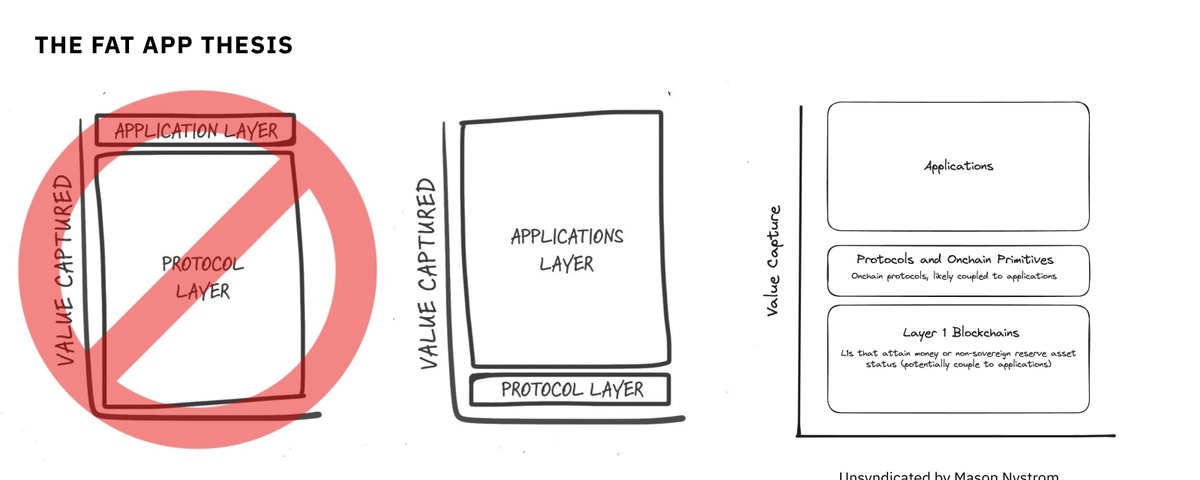

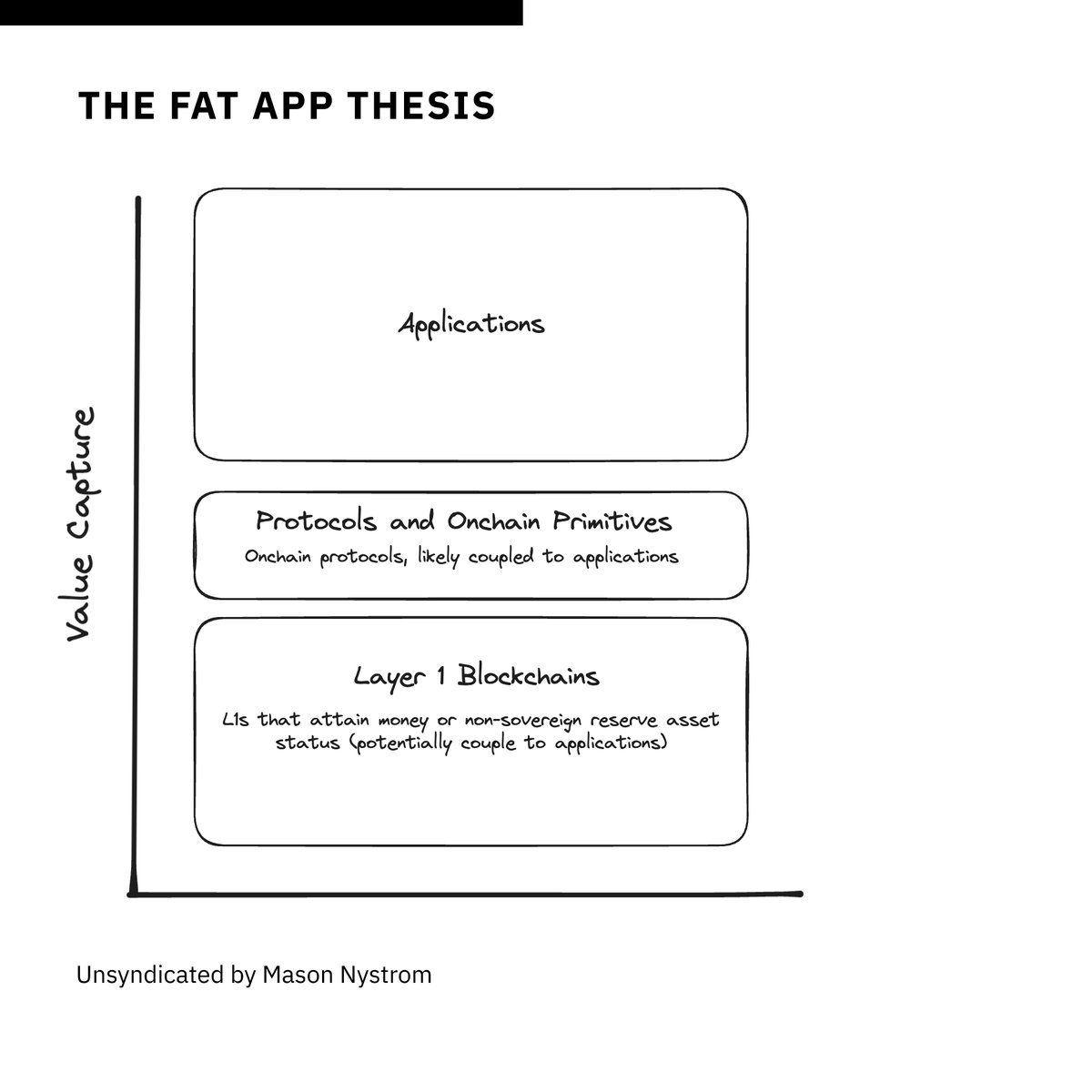

Autrement dit, le flux d'ordres précieux est bien plus important que la quantité brute de flux. La relation de loi de puissance entre utilisateurs et flux d'ordres conduit à une conclusion inévitable : les applications accumuleront la plus grande part de la valeur globale. En d'autres termes, la théorie des « fat apps » demeure valide.

Vers les « fat apps »

Le protocole Uniswap possède clairement de la valeur, mais l'histoire la plus intéressante se joue au niveau applicatif, car Uniswap cherche activement à devenir une application grand public — en intégrant verticalement des composants clés de sa stack technique, notamment son interface, son portefeuille mobile et sa couche d'agrégation. Par exemple, l'application Uniswap Labs — incluant l'interface, le portefeuille et l'agrégateur UniswapX — a généré environ 16 % des 8 milliards de dollars de flux d'ordres privés au cours des 30 derniers jours, représentant presque 18 % du flux total (privé et public).

Dans le monde de la cryptographie, des applications comme Worldcoin, qui représentent près de 50 % de l'activité sur le réseau principal Optimism, ont été amenées à lancer leur propre chaîne applicative, soulignant davantage encore la pertinence de la théorie des « fat apps » et la force du contrôle sur la demande (utilisateurs et transactions).

Même des projets NFT de premier plan dotés d'une forte marque, comme Pudgy Penguins, construisent leur propre blockchain ; le PDG Luca explique que le contrôle de l'espace bloc utilisé pour la distribution bénéficie à l'accumulation de valeur de la marque et de la propriété intellectuelle de Pudgy.

À l'avenir, les applications devraient chercher à créer de nouveaux types de flux d'ordres, que ce soit en créant de nouveaux actifs (comme Pump ou les memecoins), en développant des applications apportant une nouvelle utilité aux utilisateurs (identité, par exemple Worldcoin ou ENS), ou en proposant de meilleures expériences consommateurs verticalement intégrées et génératrices de transactions valorisables — telles que Farcaster et ses frames, Solana Blinks, Telegram et ses applications intégrées, ou encore les jeux sur chaîne.

Dernières réflexions sur les « fat apps »

Il convient de noter que depuis la fin du dernier cycle, la théorie des « fat apps » est devenue un sujet central pour de nombreux acteurs de la crypto, accompagnant l'émergence de la théorie des app-chains comme consensus dominant.

Ma position actuelle sur la théorie des « fat apps » est que la majorité de la valeur s'accumulera au niveau applicatif de la stack technologique, là où le contrôle des utilisateurs et du flux d'ordres place les applications en position privilégiée. Ces applications pourraient s'appuyer sur des protocoles et primitives on-chain, de manière similaire à UniswapX et le protocole Uniswap aujourd'hui, ou à Warpcast/Farcaster, Worldcoin/Worldchain. Finalement, ces protocoles — surtout ceux fortement ancrés sur la chaîne, comme MakerDAO — peuvent toujours accumuler une valeur significative. Toutefois, en raison de leur proximité avec les utilisateurs et les composants hors chaîne, les applications captureront probablement davantage de valeur, renforçant ainsi leur fossé défensif.

Théorie des « fat apps » et accumulation de valeur dans l'investissement en cryptomonnaie

Enfin, je continue de croire que les blockchains de niveau 1 (telles que Bitcoin, Ethereum, Solana) parviendront à capter une valeur significative en tant qu'actifs de réserve non souverains, permettant à leurs actifs sous-jacents (comme l'ETH) d'accumuler une immense valeur. Avec suffisamment de temps, certaines applications pourraient tenter de construire leur propre L1, tout comme elles ont bâti leurs propres L2. Mais lancer un espace bloc L2 standardisé est fondamentalement différent de lancer un L1 et transformer un jeton en actif marchandisable et en collatéral — ce scénario appartient donc probablement à un avenir lointain.

Le point essentiel est le suivant : à mesure que de plus en plus d'applications grand public créent et possèdent des flux d'ordres valorisables, le monde de la cryptographie reconsidérera la place des applications, aboutissant à la conclusion inévitable : les « fat apps » sont inévitables.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News