L'ancien rêve et la nouvelle réalité d'Ethereum : des acheteurs de plus en plus institutionnels, réduisant les attentes en matière de volatilité des prix

TechFlow SélectionTechFlow Sélection

L'ancien rêve et la nouvelle réalité d'Ethereum : des acheteurs de plus en plus institutionnels, réduisant les attentes en matière de volatilité des prix

L'approbation des ETF sur l'ETH profitera le plus évidemment aux actifs du monde réel (RWA) et aux protocoles de finance décentralisée (DeFi).

Auteurs : @c0xswain, @0xkinnif, 0xlaiyuen et @0xZhouYeMen

Traduction : TechFlow

Le développement continu d'Ethereum au cours des dix dernières années a donné naissance à de multiples cas d'utilisation pour l'ETH, ainsi qu'à diverses perspectives sur sa valeur. Les investisseurs cryptos ayant connu la hausse du prix de l'ETH peuvent le considérer comme de « l'argent ultra-sonique ». Les puristes technologiques peuvent y voir un ordinateur mondial fiablement neutre. Les nouveaux arrivants peuvent le percevoir comme un « pétrole numérique » alimentant une boutique d'applications décentralisées et open source.

Le cas d'investissement autour d'Ethereum : quelle est la valeur d'Ethereum ?

La valeur d'Ethereum réside dans sa flexibilité et sa capacité à supporter des applications plus complexes que le simple transfert de valeur. Ethereum dispose de la plus grande et la plus active communauté de développeurs logiciels, qui mettent en œuvre des mises à jour afin d'améliorer les fonctionnalités de la plateforme. Ces développeurs ne se concentrent pas uniquement sur la pertinence continue de la plateforme, mais contribuent aussi activement à un écosystème capable de s’adapter et de s’agrandir, posant ainsi les bases solides pour les actifs et activités présents et futurs. Actuellement, les applications les plus populaires sur Ethereum incluent les stablecoins (jetons de paiement indexés sur le dollar), la finance décentralisée (DeFi, reconstruction des services financiers traditionnels sur blockchain, tels que le prêt et l'emprunt) et la tokenisation (émission d'actifs financiers sur blockchain).

Lorsque des applications fonctionnent sur Ethereum, le jeton ether sert de monnaie nécessaire aux transactions au sein de l'écosystème. Ces ethers sont consommés lors du paiement des frais de transaction et retirés de la circulation, ce qui pourrait réduire l'offre d'ether à mesure que l'utilisation de la plateforme augmente. Par conséquent, investir dans l'ether exprime une conviction selon laquelle davantage d'applications seront construites sur l'infrastructure de programmation ouverte et sans permission d'Ethereum, attirant ainsi plus d'utilisateurs et de revenus, tout en élargissant le champ d'application de l'ether en tant que monnaie.

Source : iShares

Nous pensons que, pour que l'adoption d'Ethereum continue de croître, il faut un soutien constant de nouveaux acteurs du marché ayant une vision singulière de la valeur de l'ETH. Les acheteurs marginaux de l'ETH pourraient ne pas partager les mêmes tendances idéologiques que les natifs de la crypto, et nous devrions accepter cela. À mesure que nous entrons dans une ère post-ETF, avec une adoption institutionnelle accrue, nous prévoyons que les applications construites sur Ethereum et présentant un attrait institutionnel bénéficieront le plus du trafic, des frais, et finalement du prix.

L'approbation des ETF ETH aura un impact durable sur la perception de légitimité de l'écosystème Ethereum et des applications qui y sont construites par les investisseurs. Les bénéficiaires les plus évidents seront les actifs du monde réel (RWA) et les protocoles de finance décentralisée (DeFi).

RWA

Le domaine des RWA est très vaste, couvrant des catégories d'actifs telles que l'immobilier, les obligations, les actions ou même les articles de luxe. Actuellement, plusieurs protocoles travaillent à la tokenisation des rendements obligataires et du crédit privé. De nombreux autres cas de tokenisation existent, mais la viabilité à long terme de certains protocoles reste douteuse en raison de plusieurs facteurs, notamment :

-

des obstacles réglementaires ;

-

des questions sur le contrôle KYC ;

-

la confiance supérieure accordée aux produits lancés par les grandes banques ;

-

l'absence d'intégration avec les infrastructures financières traditionnelles existantes.

Il semble exister un désaccord quant à la manière dont les institutions mettront en œuvre leurs stratégies RWA. D’un côté, certaines privilégient une approche basée sur des blockchains privées ; de l’autre, elles souhaitent intégrer des solutions existantes. Onyx de J.P. Morgan est une blockchain privée basée sur un sous-réseau Avalanche Evergreen, tandis que le fonds BUIDL de BlackRock est un fonds en dollars générant des rendements, tokenisé et émis sur Ethereum. Bien que de nombreux natifs de la crypto pensent que le débat entre blockchains privées et ouvertes a été tranché durant le cycle 2018, l'adoption réelle par les institutions aujourd'hui pourrait raviver cette discussion.

Cobie sur l'adoption institutionnelle

Source : Cobie

Dans le cas des blockchains privées ou consortium, l'interopérabilité pourrait jouer un rôle clé pour faciliter le mouvement des actifs entre plateformes, à l'image des virements interbancaires. L'infrastructure permettant de connecter les actifs entre différentes blockchains, comme les oracles sans confiance et les ponts (LINK, ZRO, AXL), pourrait alors accumuler de la valeur. En revanche, les institutions utilisant des infrastructures existantes pourraient choisir de tokeniser leurs actifs à haute valeur sur Ethereum, attirées par son budget sécurité et sa neutralité de confiance.

DeFi : la financiarisation de tout

Le DeFi a lancé le marché haussier en 2020, car beaucoup imaginaient un avenir prospère pour la finance. Ses caractéristiques sans permission et décentralisées permettent à quiconque d'interagir avec les protocoles : emprunter et prêter sur les marchés monétaires, échanger des actifs sur des exchanges décentralisés (DEX), ou encore former des organisations autonomes décentralisées (DAO) pour voter sur des propositions et réaliser des transactions.

Ce secteur émergent ouvre la porte à de nombreuses opportunités allant au-delà de celles offertes par les marchés traditionnels. Outre les DAO et les DEX, on observe des expériences intéressantes en théorie des jeux, comme les Curve Wars et OlympusDAO (3,3), qui attirent de nombreux participants rêvant des opportunités offertes par cette nouvelle frontière décentralisée.

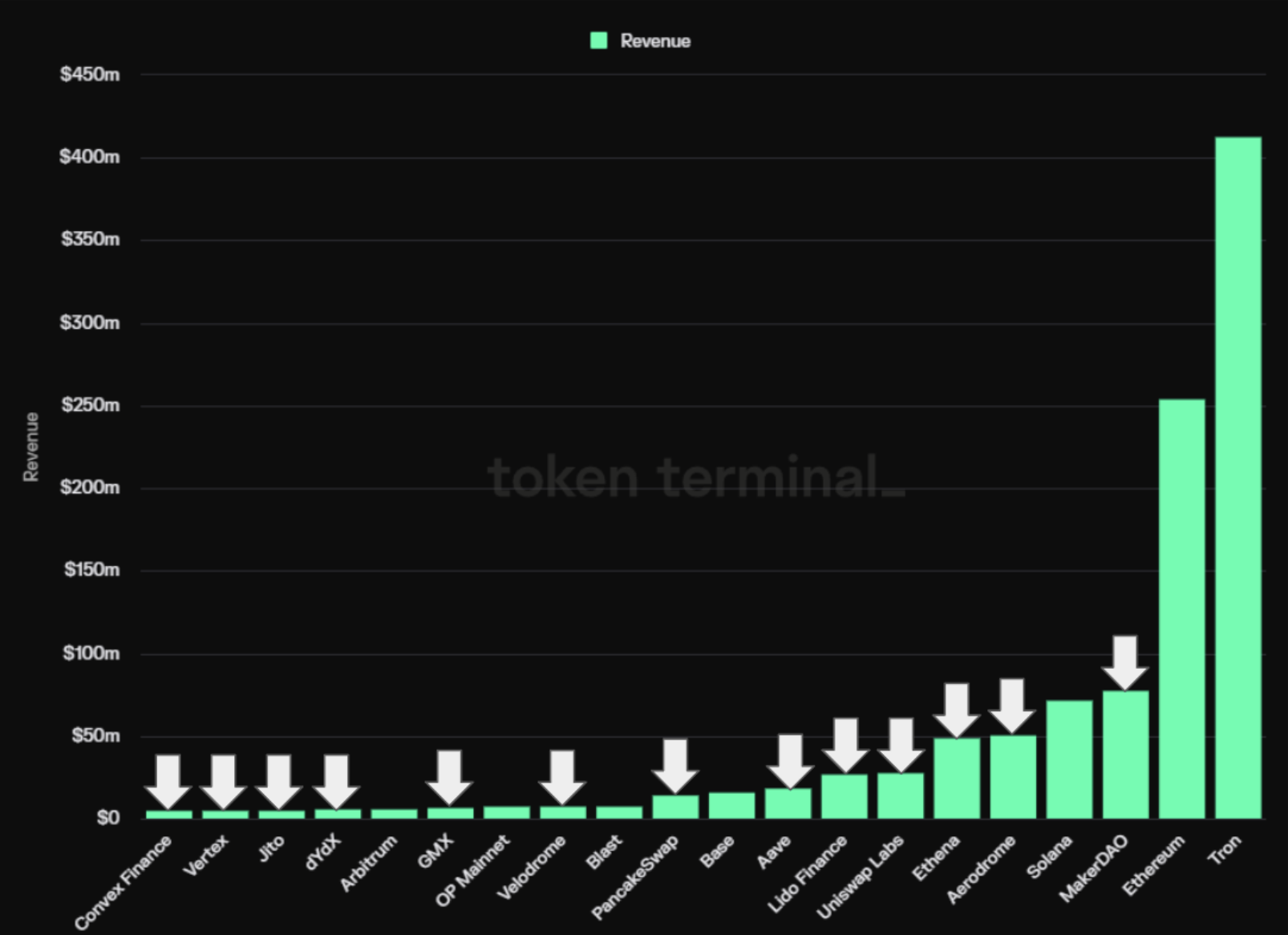

Les 20 principaux projets cryptos par revenu au cours des 90 derniers jours

Source : Projets DeFi marqués sur Token Terminal

Le secteur DeFi attire également des investisseurs fondamentalistes cherchant des revenus substantiels. Parmi les 20 premiers projets cryptos classés par revenus, 13 sont des projets DeFi, juste derrière les L1 et L2.

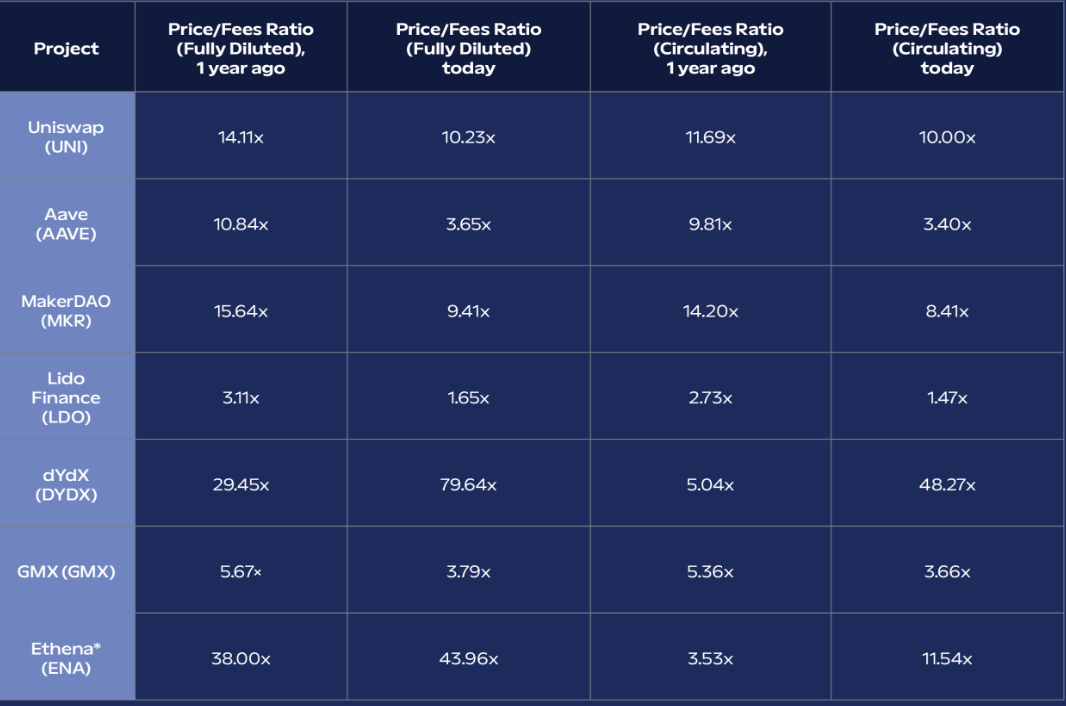

Rapport P/F de certains protocoles DeFi sélectionnés

Source : Token Terminal

Les fonds souhaitant allouer leur capital à des actifs cryptos au-delà de l'ETH pourraient choisir d'acheter des produits éprouvés et des applications DeFi matures offrant une valeur relative élevée, plutôt que de miser sur de nouveaux protocoles peu liquides et à valorisation entièrement diluée (FDV) élevée. En termes de ratio prix/frais (le multiple que le marché est prêt à payer pour chaque 1 $ de frais générés), de nombreux protocoles DeFi sont aujourd'hui significativement moins chers qu'ils ne l'étaient il y a un an, lorsque l'ETH était coté environ 1 850 $. Bien que les frais puissent être affectés par les prix des actifs, le message plus large est que ces protocoles, dotés d'une adéquation avérée entre produit et marché, s'échangent aujourd'hui à des décotes importantes dans un contexte global plus favorable. Compte tenu du contexte plus large d'une part croissante d'investisseurs institutionnels, cela semble représenter une opportunité d'investissement attrayante.

En outre, avec le temps, la distribution de l'offre entre les acteurs du marché a été suffisamment étalée, réduisant ainsi le risque de grands vendeurs structurels. Des protocoles DeFi établis comme MKR, LDO et AAVE pourraient être prisés par les investisseurs axés sur les fondamentaux, tandis que des bourses décentralisées permanentes (perp dexes) comme DYDX et GMX pourraient connaître une croissance potentielle si le volume des transactions sur chaîne repart à la hausse.

Une nouvelle réalité

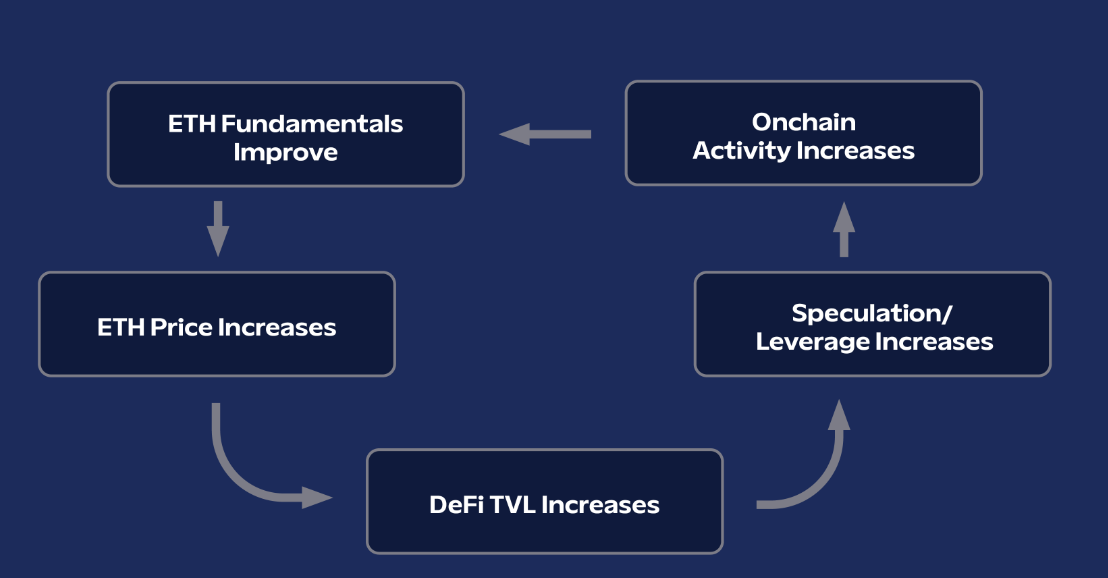

Les flux de capitaux institutionnels via les ETF ETH pourraient relancer l'activité sur la blockchain, grâce aux effets économiques d'Ethereum et au levier inhérent à son écosystème. Cependant, il convient de noter que les acheteurs passifs d'ETF ETH ne convertiront pas leur ETH en altcoins comme le font les acheteurs d'ETF BTC. Bien que cela puisse freiner les attentes des investisseurs, nous croyons que les caractéristiques réflexives de l'ETH lui conféreront un potentiel de hausse supérieur à celui du BTC pour chaque dollar investi via l'ETF.

L'économie du "ruissellement" d'Ethereum

Quels que soient les effets imprévus positifs des entrées dans les ETF ETH, les investisseurs cryptos doivent prendre conscience que, à mesure que la base d'acheteurs devient de plus en plus institutionnelle, la dynamique du marché évolue constamment. À l'ère post-ETF, nous devrions nous attendre à une baisse de la volatilité de l'ETH à mesure que l'actif mûrit, mais tout en acceptant cette nouvelle réalité, n'oublions pas de revisiter nos vieux rêves.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News