Le lancement des ETF spot sur l'Ethereum aux États-Unis a plus d'importance à long terme qu'un impact immédiat

TechFlow SélectionTechFlow Sélection

Le lancement des ETF spot sur l'Ethereum aux États-Unis a plus d'importance à long terme qu'un impact immédiat

Cet article analysera, d'une part, l'impact à court terme de la cotation des ETF spot sur l'Ethereum sur les forces acheteuses et vendeuses du jeton Ethereum, et d'autre part, l'impact à long terme sur l'écosystème cryptographique.

Auteur : SoSoValue Research

Le 23 juillet 2024, les ETF spot sur l'Ethereum aux États-Unis ont officiellement commencé à être négociés, exactement dix ans après la vente publique initiale (ICO) de l'Ethereum le 22 juillet 2014. Que cette date ait été choisie intentionnellement pour son caractère symbolique ou qu’il s’agisse d’une coïncidence, cet événement revêt une importance historique pour le développement durable du monde cryptographique. En effet, il marque une étape cruciale vers l’intégration des blockchains PoS dans le monde financier traditionnel, attirant davantage de développeurs vers l’écosystème Ethereum et ouvrant la voie à d'autres infrastructures cryptographiques comme Solana pour intégrer progressivement le monde mainstream. Cet événement a donc une signification concrète dans le processus de démocratisation des écosystèmes blockchain.

D’un autre côté, comme les ETF Ethereum ne sont actuellement pas autorisés à participer au staking selon les régulateurs, les investisseurs détenant ces ETF perdront un rendement annuel de 3 % à 5 % provenant du minage par mise en jeu (le taux sans risque dans l’univers Ethereum), comparé à la détention directe du jeton ETH. De plus, la compréhension d’Ethereum par le grand public reste plus complexe que celle du Bitcoin. Par conséquent, l’impact à court terme de l’ETF spot Ethereum américain sur le prix de l’ETH pourrait être moindre par rapport à l’effet observé lors de l’approbation de l’ETF Bitcoin sur le prix du BTC. L’essentiel de son impact réside plutôt dans une stabilisation relative du prix de l’Ethereum et une réduction de sa volatilité.

Dans ce qui suit, nous analyserons les effets à court terme de la mise en place des ETF spot Ethereum sur les forces acheteuses et vendeuses, puis examinerons les implications à long terme pour l’écosystème cryptographique.

I. À court terme : les pressions acheteuses et vendeuses inférieures à celles des ETF Bitcoin ; l'impact des ETF Ethereum devrait être moindre

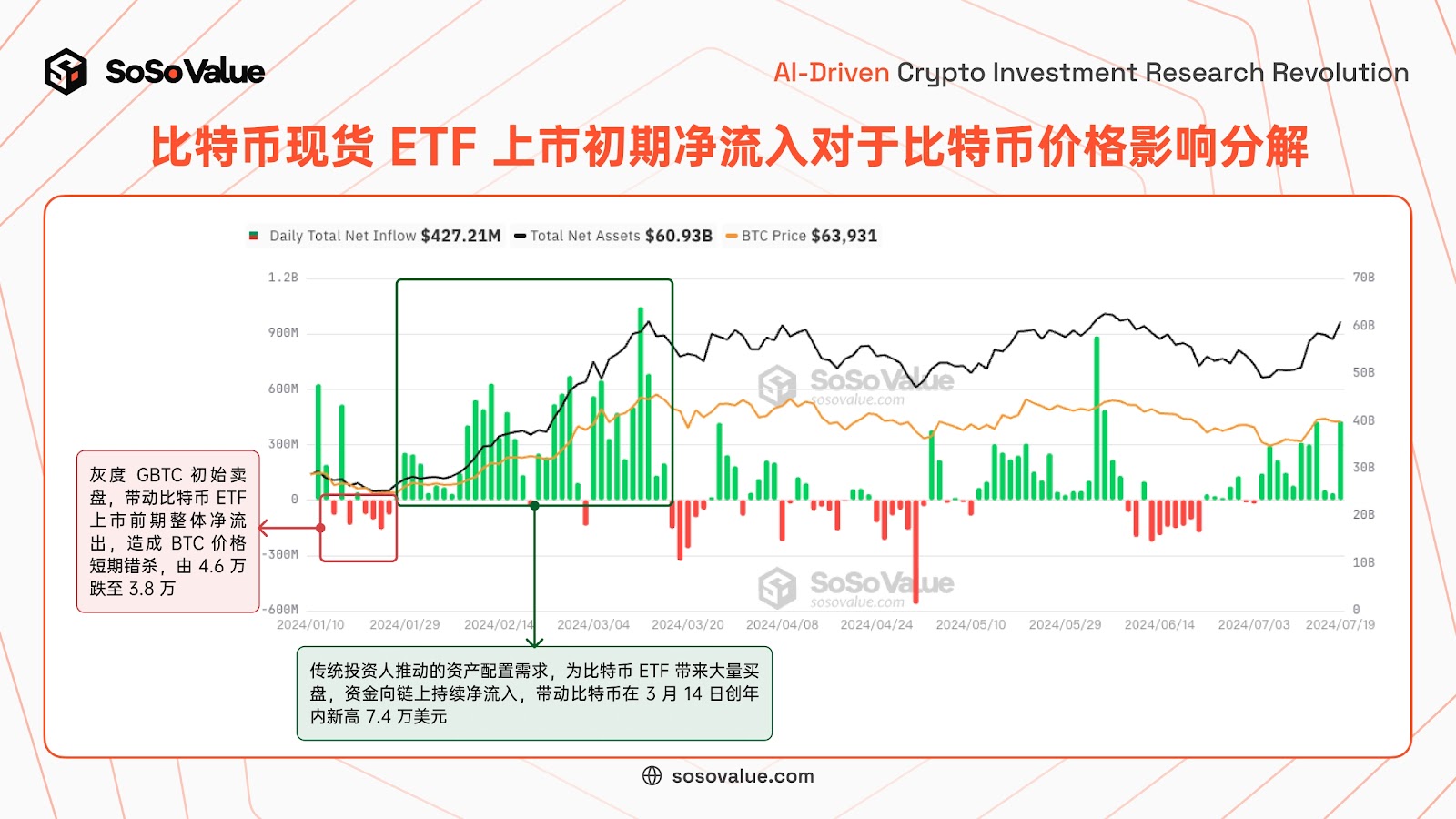

Selon le suivi continu mené par SoSoValue sur les ETF spot Bitcoin, le facteur ayant le plus grand impact sur le prix du Bitcoin est le flux net quotidien, c’est-à-dire le volume d’achats ou de ventes réellement nouveaux apporté au marché cryptographique par le mécanisme de création/remboursement en espèces des ETF Bitcoin (voir Figure 1), influençant ainsi l’offre et la demande, et donc le prix. D’après les documents S-1, les ETF spot Ethereum aux États-Unis utilisent le même mécanisme que les ETF Bitcoin, à savoir uniquement des opérations en espèces, ce qui fait du flux net quotidien l’indicateur clé à surveiller. Deux différences principales existent toutefois :

-

Côté vendeurs : l’effet de transfert ("move effect") lié à l’écart de frais de gestion supérieur à 10 fois entre le fonds fiduciaire Grayscale Ethereum (symbole boursier ETHE) et ses concurrents génère encore des pressions vendeuses. Le marché s’attend également à des sorties similaires à celles observées avec GBTC. Toutefois, contrairement au cas du Bitcoin, lors de la conversion du fonds fiduciaire Grayscale Ethereum en ETF, 10 % de ses actifs nets ont été séparés pour créer un nouveau fonds à faible coût, le Grayscale Ethereum Mini Trust (symbole boursier ETH), ce qui pourrait légèrement réduire les sorties de capitaux.

-

Côté acheteurs : l’interdiction réglementaire du staking pour les ETF Ethereum implique une perte de rendement annuel de 3 % à 5 % par rapport à la détention directe du jeton ETH (le rendement sans risque dans l’écosystème Ethereum). En outre, la reconnaissance d’Ethereum par le grand public reste inférieure à celle du Bitcoin. Les investisseurs privilégieront donc probablement l’ETF Bitcoin, dont la rareté est clairement définie (21 millions d’unités), lorsqu’ils souhaitent s’exposer aux cryptomonnaies.

Figure 1 : Décomposition de l'impact des sorties nettes initiales des ETF spot Ethereum sur le prix du Bitcoin (source : SoSoValue)

1. Pression vendeuse : 9,2 milliards USD d’actifs sous gestion dans ETHE avec un écart de frais 10 fois supérieur, entraînant des transferts précoces, mais moindres qu’avec GBTC

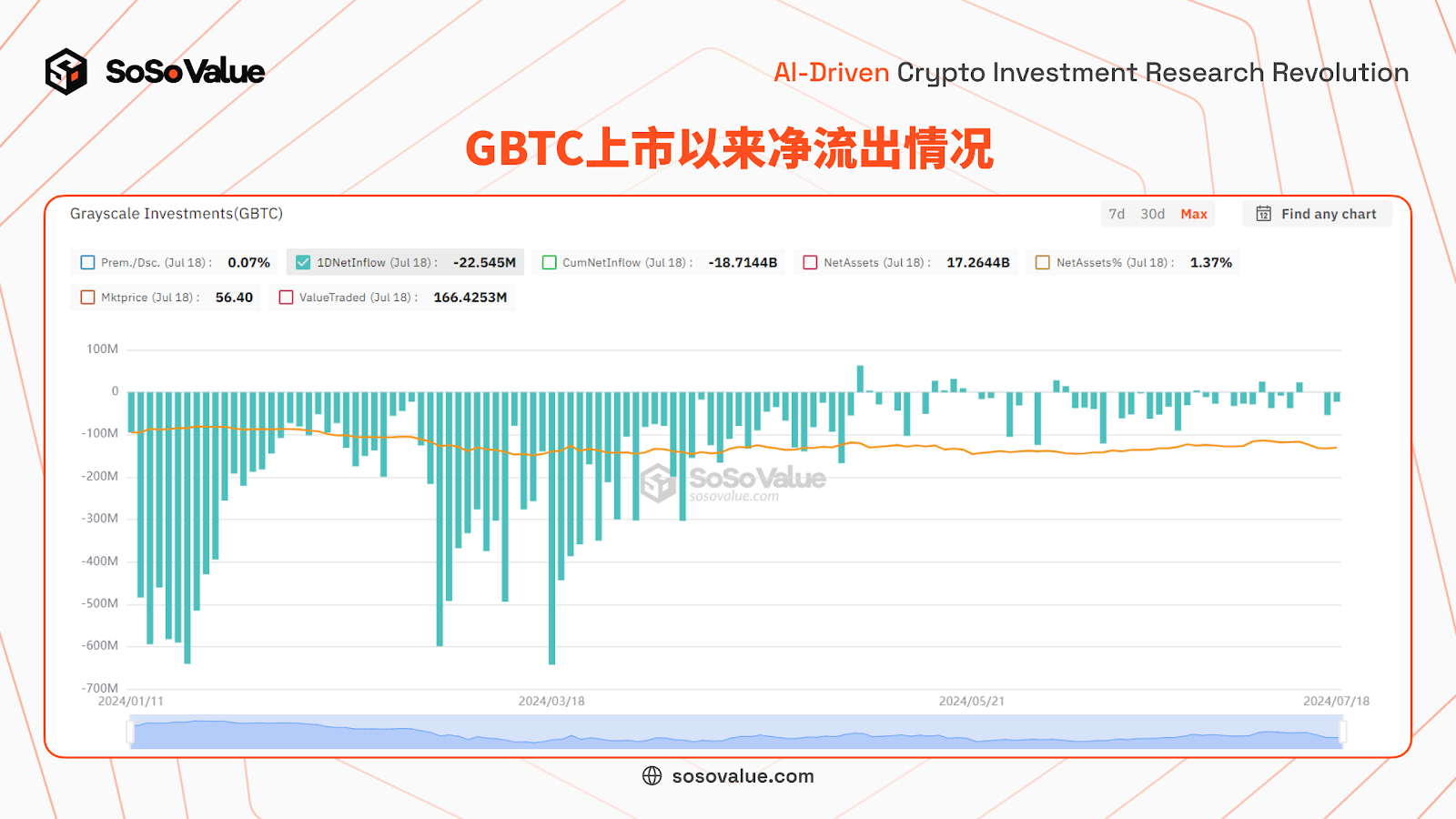

En repensant aux fortes sorties nettes initiales subies par l’ETF Bitcoin de Grayscale (GBTC), deux raisons principales expliquent ce phénomène : premièrement, des frais de gestion nettement supérieurs à ceux des concurrents ont provoqué un effet de transfert, poussant les investisseurs à racheter leurs parts dans l’ETF GBTC (1,5 % de frais) pour les replacer dans d’autres ETF à frais réduits (environ 0,2 %) ; deuxièmement, les positions profitant de l’escompte historique du fonds fiduciaire ont été liquidées après la disparition de cet escompte suite à la conversion en ETF. Au début de l’année, l’ETF issu directement du fonds fiduciaire Bitcoin de Grayscale (GBTC, 28,4 milliards USD d’actifs sous gestion) a connu une sortie massive et continue de capitaux. Deux causes principales : d'une part, le taux de frais de 1,5 % de GBTC, environ six fois supérieur à celui des concurrents, a incité les investisseurs long terme à migrer vers d'autres ETF ; d'autre part, avant sa conversion, GBTC affichait un escompte durable d’environ 20 %, incitant les arbitragistes à acheter le fonds escompté et vendre à découvert du BTC sur le marché spot pour profiter de la différence. Une fois l’escompte comblé après la transformation en ETF, ces fonds ont été retirés. Selon les données de SoSoValue, les sorties nettes de GBTC se sont prolongées du 11 janvier au 2 mai, puis se sont ralenties, accompagnées d’une réduction de 53 % de ses réserves en Bitcoin.

Figure 2 : Évolution des sorties nettes de GBTC depuis son introduction (source : SoSoValue)

Contrairement à la simple conversion de GBTC, Grayscale a procédé simultanément à la scission de 10 % des actifs nets pour créer un mini-ETF à faible frais (symbole boursier ETH), offrant ainsi deux ETF Ethereum sous sa marque, avec des frais respectifs de 2,5 % et 0,15 %. Cette manœuvre atténue quelque peu la pression de retrait due aux frais élevés. Selon les documents S-1, le Grayscale Ethereum Trust (ETHE) transférera environ 10 % de ses ETH vers le mini-trust ETH comme capital initial. Les deux produits fonctionneront ensuite indépendamment. Pour les détenteurs existants d’ETHE, chaque part sera automatiquement assortie d’une part du mini-trust ETH à compter du 23 juillet, tandis que la valeur nette d’ETHE sera ajustée à 90 % de son niveau initial. Compte tenu d’un taux de frais de 2,5 % pour ETHE contre 0,15 % pour ETH (gratuit pour les premiers 2 milliards USD pendant 6 mois), 10 % des actifs des investisseurs seront automatiquement placés dans un véhicule à frais réduits. En se basant sur le taux de migration observé pour GBTC (environ 50 %), on peut anticiper que cette scission et l’offre promotionnelle atténueront les sorties de capitaux à court terme d’ETHE.

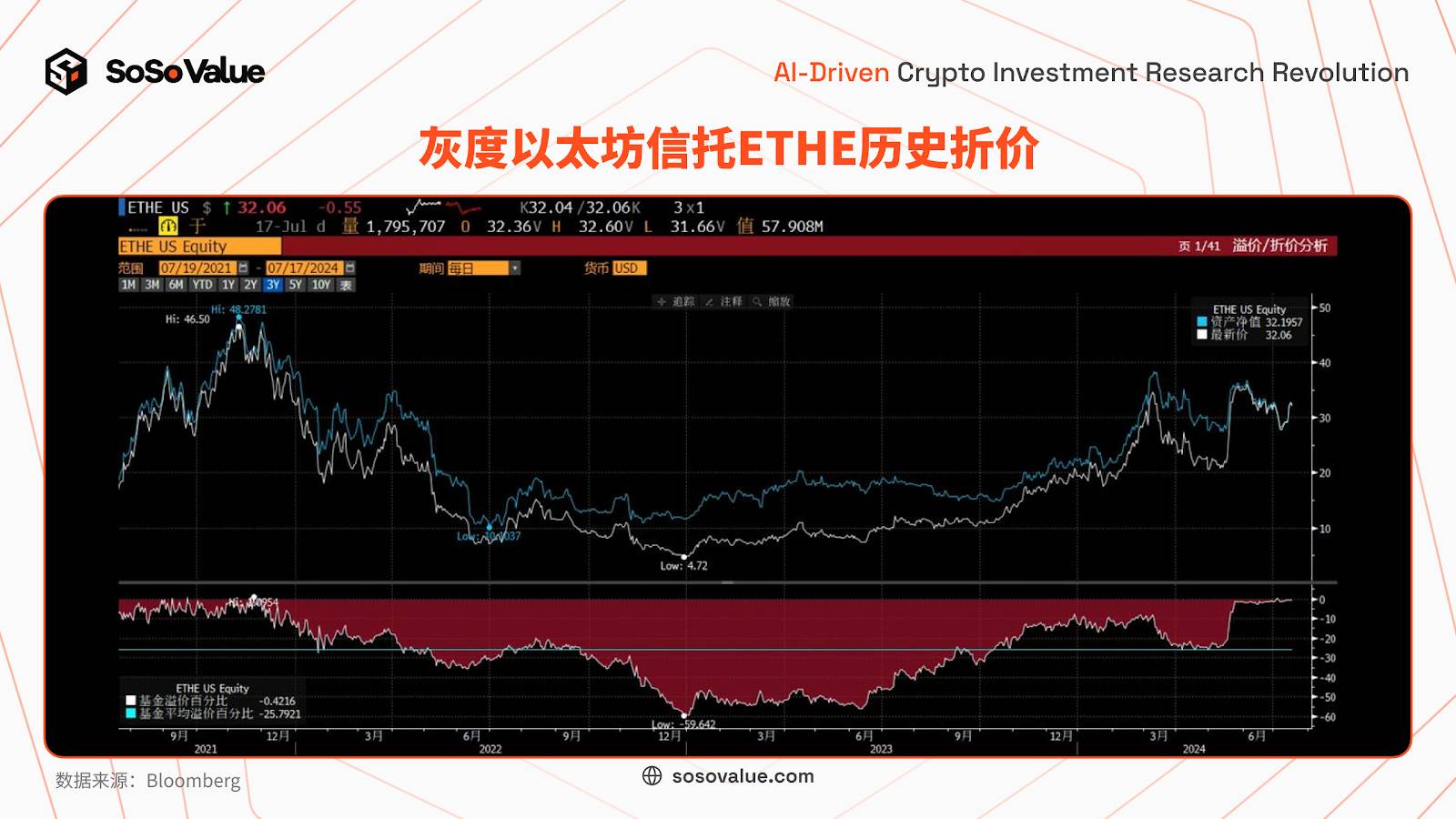

Par ailleurs, la convergence anticipée de l’escompte d’ETHE devrait réduire davantage la pression de vente liée aux arbitrages. ETHE a connu un fort escompte, atteignant 60 % fin 2022 et dépassant 20 % en avril-mai 2024, mais cet escompte s’est réduit à 1 %-2 % dès fin mai, puis à moins de 1 % en juillet. En comparaison, l’escompte de GBTC restait à 6,5 % deux jours avant sa conversion en ETF (9 janvier). Ainsi, la motivation des arbitragistes à liquider leurs positions est bien moindre pour ETHE.

Figure 3 : Comparaison des frais des ETF spot Ethereum (source : documents S-1)

Figure 4 : Historique de l’escompte du Grayscale Ethereum Trust (ETHE) (source : Bloomberg)

2. Pression acheteuse venant des marchés boursiers : la reconnaissance d’Ethereum par le grand public reste bien inférieure à celle du Bitcoin, réduisant l’appétit pour l’ETF

Pour les investisseurs traditionnels, la logique du Bitcoin est simple et largement comprise : or numérique, offre fixe à 21 millions d’unités, parfaitement intégré dans leur cadre d’investissement habituel. En revanche, Ethereum, en tant que première blockchain généraliste, possède un mécanisme minier plus complexe, dépendant de multiples facteurs écosystémiques. Son offre, notamment, fluctue dynamiquement entre inflation et déflation, rendant son analyse plus difficile. En résumé, d’un point de vue quantitatif, l’offre d’Ethereum est théoriquement illimitée. Sous le mécanisme PoS, les récompenses de bloc augmentent l’offre via le staking, tandis que la combustion des frais de transaction (gas fees) la réduit, créant un équilibre dynamique. L’offre actuelle est d’environ 120 millions d’ETH, avec un taux d’inflation annualisé récent de 0,6 %-0,8 %. Du point de vue fondamental, Ethereum fait face à une concurrence croissante de blockchains comme Solana ou Ton, et les investisseurs traditionnels n’ont pas encore de conviction forte sur le vainqueur final. Bien que ces alternatives soient connues, leur analyse comparative reste trop technique pour le grand public. Ainsi, si un investisseur souhaite s’exposer aux cryptomonnaies, il optera probablement d’abord pour l’ETF Bitcoin, dont la rareté est claire et sans rivalité directe.

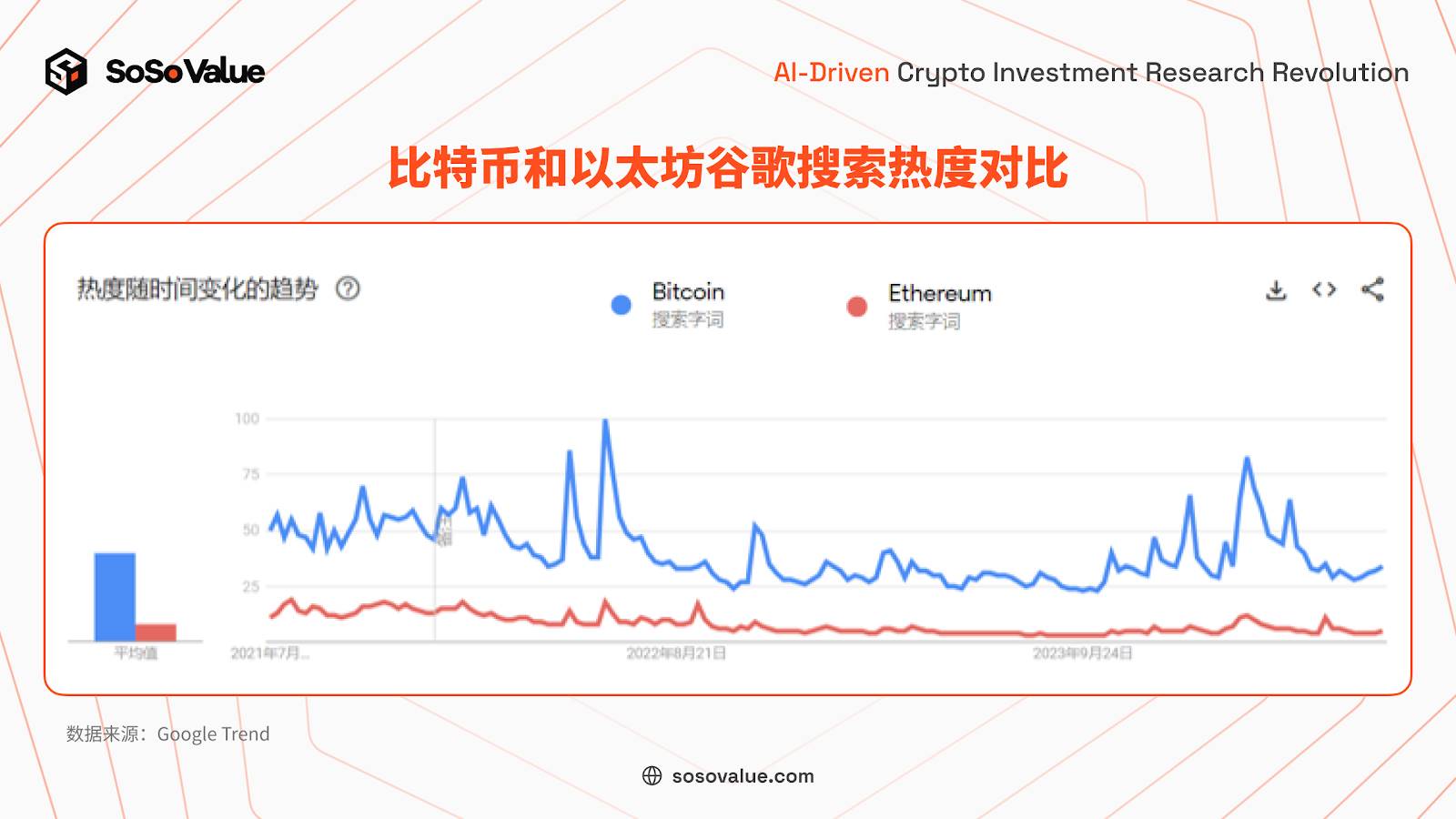

Les données publiques confirment cette différence notable d’engouement entre les ETF Ethereum et Bitcoin. En termes de recherche Google, l’intérêt pour Ethereum n’atteint que le cinquième de celui du Bitcoin (voir Figure 5). En outre, concernant les fonds amorces (généralement fournis par les gestionnaires ou souscripteurs), Fidelity a alloué à son ETF Ethereum (FETH) seulement un quart du montant investi dans son ETF Bitcoin (FBTC). D’autres émetteurs comme VanEck ou Invesco montrent également un écart important (voir Figure 6).

Figure 5 : Comparaison de la popularité des recherches Google pour Bitcoin et Ethereum (source : Google Trends)

Figure 6 : Comparaison des fonds amorces des ETF Ethereum et Bitcoin par émetteur (source : documents S-1)

3. Pression acheteuse venant du milieu crypto : absence du rendement de base de 3 %-5 % issu du staking, demandant quasi inexistante

Les investisseurs cryptographiques ont contribué à une partie de la demande pour les ETF Bitcoin, principalement pour prouver la détention d’actifs dans le monde réel. Détenez un ETF Bitcoin permet, moyennant des frais annuels de 0,2 %-0,25 %, d’avoir une preuve d’actif reconnue par la finance traditionnelle, facilitant ainsi les opérations financières dans le monde conventionnel — équilibre entre actifs financiers et holdings en Bitcoin, opérations de prêt, produits structurés, etc. — ce qui attire certains investisseurs cryptos fortunés. Or, comme le Bitcoin utilise un mécanisme PoW, il n’offre pas de rendement stable issu du staking. Compte tenu que le coût moyen d’entrée/sortie entre crypto et monnaie fiduciaire est d’environ 0,2 % à 2 %, la différence de rendement entre détenir un ETF Bitcoin ou le Bitcoin directement reste négligeable.

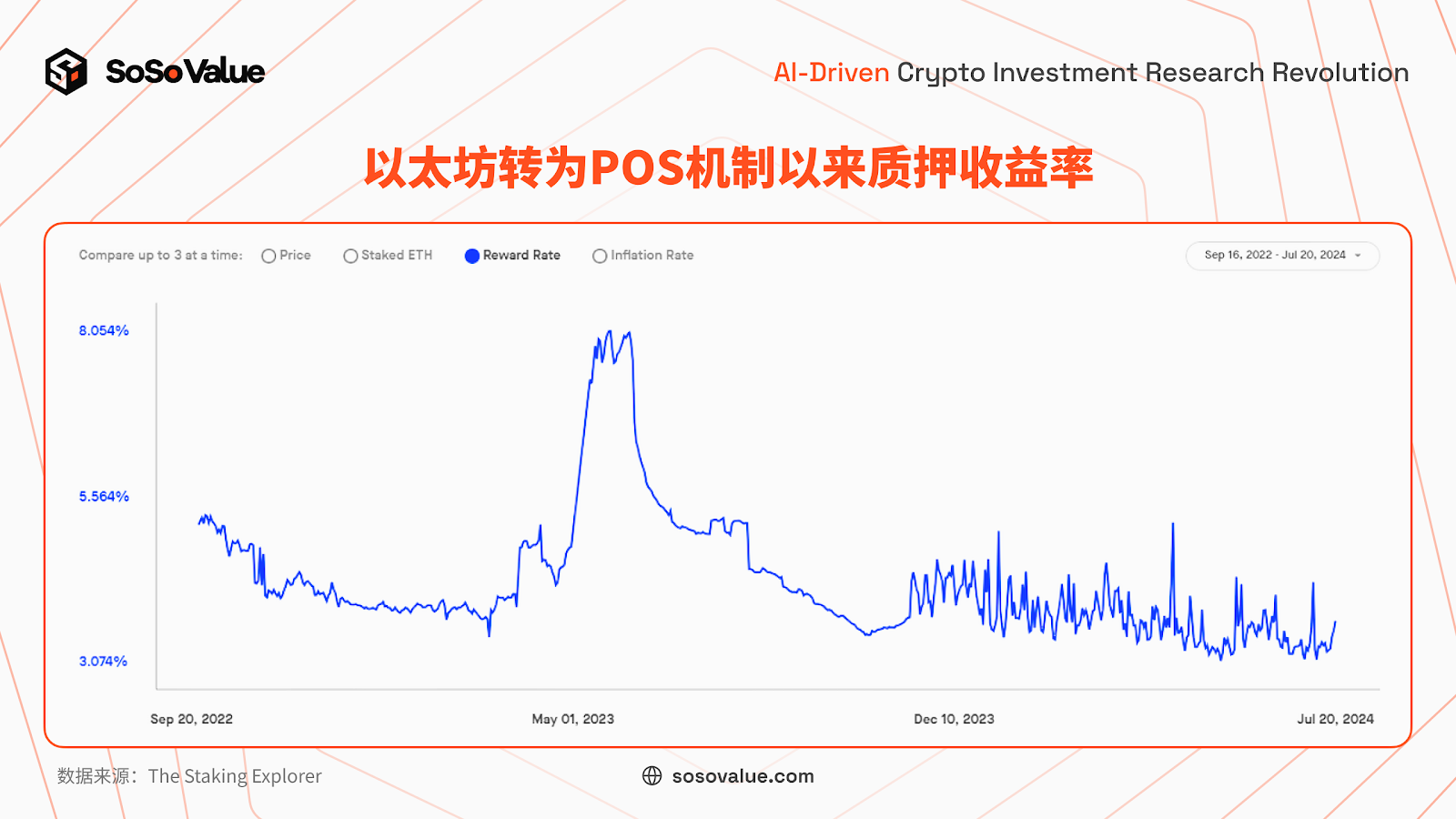

En revanche, pour les ETF spot Ethereum, l’interdiction réglementaire d’accéder au rendement de staking fait que les investisseurs perdent 3 % à 5 % de rendement annuel sans risque par rapport à la détention directe d’ETH. Ethereum utilise un mécanisme PoS : les validateurs misent des ETH pour sécuriser le réseau et reçoivent des récompenses de bloc — appelé minage PoS. Ce rendement, intégré au protocole, constitue le taux sans risque de base de l’écosystème Ethereum. Récemment, ce taux a dépassé 3 %. Ainsi, utiliser un ETF pour exposer à l’Ethereum implique une perte d’au moins 3 % de rendement annuel. Par conséquent, la demande provenant des investisseurs crypto fortunés pour les ETF spot Ethereum peut être considérée comme négligeable.

Figure 7 : Rendement du staking sur Ethereum depuis le passage à PoS (source : The Staking Explorer)

Figure 7 : Rendement du staking sur Ethereum depuis le passage à PoS (source : The Staking Explorer)

II. À long terme : l’ETF Ethereum ouvre la voie à l’intégration d’autres actifs cryptographiques dans le monde mainstream

En tant que plus grande blockchain par capitalisation, l’approbation de l’ETF spot Ethereum constitue une étape majeure vers l’intégration des blockchains dans la finance traditionnelle. En examinant les critères de la SEC pour l’approbation des ETF cryptographiques, Ethereum satisfait aux exigences en matière de résistance à la manipulation, de liquidité et de transparence des prix. On peut désormais s’attendre à ce que d’autres actifs cryptos répondant à ces critères soient progressivement approuvés sous forme d’ETF, gagnant ainsi la visibilité du grand public.

-

Résistance à la manipulation : d'une part, les nœuds de la chaîne sont suffisamment dispersés, et les actifs des ETF ne participent pas au staking. Avec plus de 4 000 nœuds, Ethereum empêche tout contrôle centralisé. L’interdiction du staking pour les ETF évite que quelques entités accumulent trop de pouvoir via la mise en jeu. D’autre part, les infrastructures de trading d’Ethereum sont matures, notamment avec des produits à terme développés sur le Chicago Mercantile Exchange (CME), offrant aux investisseurs des options de couverture et une meilleure prévisibilité des prix, réduisant ainsi les risques de manipulation.

-

Liquidité et transparence des prix : la capitalisation d’Ethereum avoisine 420 milliards USD, le plaçant parmi les 20 plus grandes capitalisations boursières américaines. Son volume de transaction sur 24 heures atteint 18 milliards USD, réparti sur près de 200 plateformes d’échange, garantissant une liquidité abondante et une fixation juste et transparente des prix.

En comparaison, Solana remplit également partiellement ces critères (voir Figure 8). VanEck et 21Shares ont déjà déposé des demandes pour des ETF spot Solana. Avec l’enrichissement progressif des instruments financiers traditionnels autour des cryptomonnaies (notamment les contrats à terme), on peut s’attendre à une multiplication des approbations d’ETF cryptos, renforçant leur place dans l’esprit des investisseurs traditionnels et accélérant leur adoption.

Figure 8 : Comparaison des données clés des principales blockchains Layer 1 (source : données publiques)

Figure 8 : Comparaison des données clés des principales blockchains Layer 1 (source : données publiques)

En résumé, les pressions acheteuses et vendeuses liées aux ETF spot Ethereum étant plus faibles que celles des ETF Bitcoin, et le marché étant déjà préparé aux sorties de capitaux de Grayscale après l’exemple de GBTC, combiné au fait que six mois se sont écoulés depuis l’introduction des ETF Bitcoin, l’effet positif de l’approbation des ETF Ethereum a déjà été largement anticipé par le marché et intégré dans le cours actuel de l’ETH. L’impact à court terme sur le prix devrait donc être moindre que celui observé pour le Bitcoin, avec une volatilité probablement atténuée. Si une surréaction baissière survient initialement en raison des sorties de Grayscale, cela représentera une opportunité intéressante d’accumulation.

Les investisseurs peuvent suivre ces indicateurs via le tableau de bord dédié ETF spot US Ethereum proposé par SoSoValue.

À long terme, l’écosystème cryptographique et le monde traditionnel, auparavant développés séparément, convergent progressivement. Cette transition impliquera une période d’ajustement cognitif non négligeable. La divergence de perception entre anciens et nouveaux participants pourrait devenir, au cours des 1 à 2 prochaines années, le principal moteur de la volatilité des cryptomonnaies et une source majeure d’opportunités d’investissement. Historiquement, l’intégration d’actifs émergents dans le monde mainstream s’accompagne toujours de désaccords générant des transactions, de fortes fluctuations et de nouvelles opportunités — un processus passionnant à suivre.

L’approbation des ETF Ethereum ouvre davantage la porte à l’intégration d’applications cryptos dans les portefeuilles traditionnels. On peut anticiper que d’autres infrastructures comme Solana, dotées d’une large base d’utilisateurs et d’un écosystème solide, rejoindront progressivement le monde mainstream. Parallèlement, l’autre versant de ce mouvement — l’entrée du monde traditionnel dans l’univers crypto — se développe discrètement : des actifs financiers classiques, comme les obligations d’État américaines, sont progressivement tokenisés sous forme RWA (Real World Assets) et intégrés à l’écosystème crypto, permettant une circulation plus efficace des actifs financiers mondiaux.

Si l’approbation des ETF Bitcoin a ouvert la porte du nouveau monde fusionnant crypto et finance traditionnelle, alors l’approbation des ETF Ethereum en est le premier pas franchi.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News