Analyse des ETF Ethereum : afflux mensuel attendu de 1 milliard de dollars, l'écosystème DeFi bénéficiera d'un apport net continu

TechFlow SélectionTechFlow Sélection

Analyse des ETF Ethereum : afflux mensuel attendu de 1 milliard de dollars, l'écosystème DeFi bénéficiera d'un apport net continu

Le nouvel ETF mini ETH lancé par Grayscale pourrait ralentir les sorties d'ETHE.

Auteur : ASXN

Traduction : TechFlow

Les ETF sur Ethereum seront lancés le 23 juillet. Le marché ignore de nombreux dynamiques liées aux ETH ETF qui n'existent pas pour les BTC ETF. Nous allons examiner les prévisions de liquidité, la dissolution d'ETHE et la liquidité relative de l'ETH :

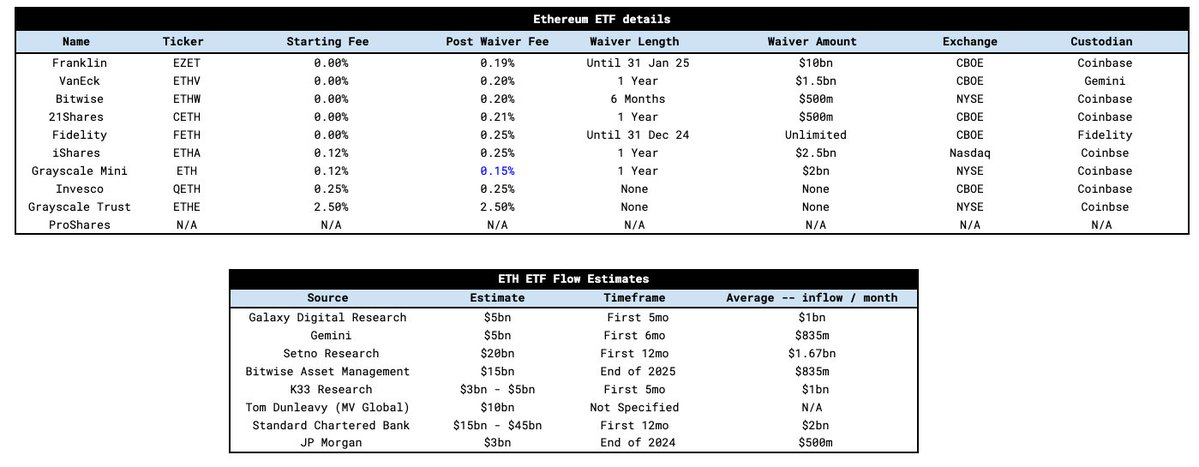

La structure tarifaire des ETF est similaire à celle des BTC ETF. La plupart des fournisseurs offrent une période gratuite initiale afin de favoriser l'accumulation d'actifs sous gestion (AUM). Comme pour les BTC ETF, Grayscale maintient ses frais à 2,5 % pour ETHE, soit un ordre de grandeur supérieur aux autres fournisseurs. La différence clé cette fois réside dans l'introduction du mini ETH ETF de Grayscale, produit absent lors du lancement des BTC ETF.

Le « mini trust » est un nouveau produit ETF lancé par Grayscale, dont les frais initialement annoncés étaient de 0,25 %, comparables à ceux des autres fournisseurs. La stratégie de Grayscale consiste à imposer des frais de 2,5 % aux détenteurs inactifs d'ETHE tout en orientant les détenteurs plus actifs et sensibles aux frais vers ce nouveau produit, plutôt que de les voir migrer vers des produits moins chers comme l'ETF ETHA de Blackrock. Après que d'autres fournisseurs aient réduit leurs frais à 25 points de base face à Grayscale, ce dernier a abaissé les frais de son mini trust à seulement 15 points de base, devenant ainsi le produit le plus compétitif. En outre, Grayscale a transféré 10 % de l'AUM d'ETHE vers le mini trust et offert ce nouvel ETF aux détenteurs d'ETHE. Cette transition s'est faite sur une base équivalente, n'ayant donc aucun impact fiscal.

En conséquence, les sorties d'ETHE seront plus modérées que celles de GBTC, car les détenteurs migrent simplement vers le mini trust.

Passons maintenant à la liquidité :

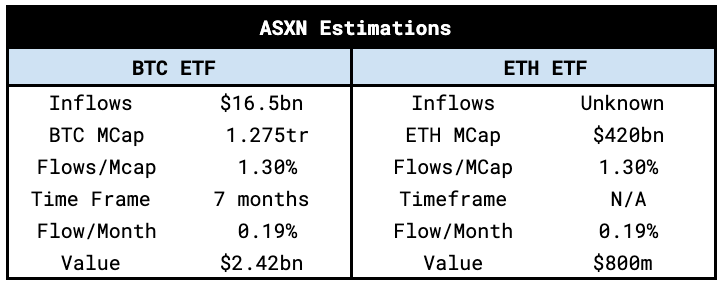

De nombreuses estimations circulent concernant la liquidité des ETF, certaines sont listées ci-dessous. Une fois normalisées, elles donnent une moyenne d’environ 1 milliard de dollars par mois. Standard Chartered fournit l’estimation la plus élevée avec 2 milliards par mois, tandis que JPMorgan propose la plus basse avec 500 millions par mois.

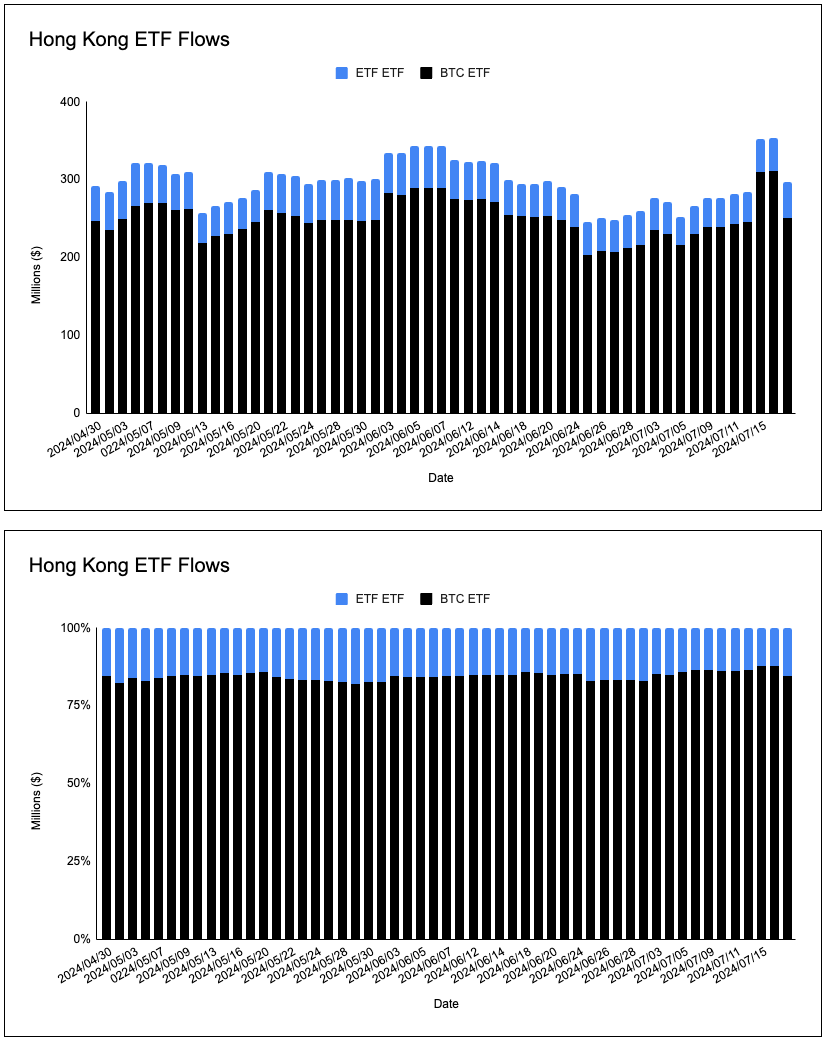

Heureusement, nous pouvons utiliser les données des ETP d’Hong Kong et d’Europe, ainsi que la disparition de l’escompte d’ETHE, pour mieux estimer la liquidité. En examinant la répartition de l’AUM des ETP d’Hong Kong, deux conclusions se dégagent :

-

Par rapport à leur capitalisation boursière, la répartition AUM entre BTC et ETH penche davantage en faveur du BTC. Le ratio capitalisation est de 75:25, alors que le ratio AUM est de 85:15.

-

Le ratio BTC/ETH dans ces ETP reste relativement constant et suit globalement le ratio de capitalisation entre BTC et ETH.

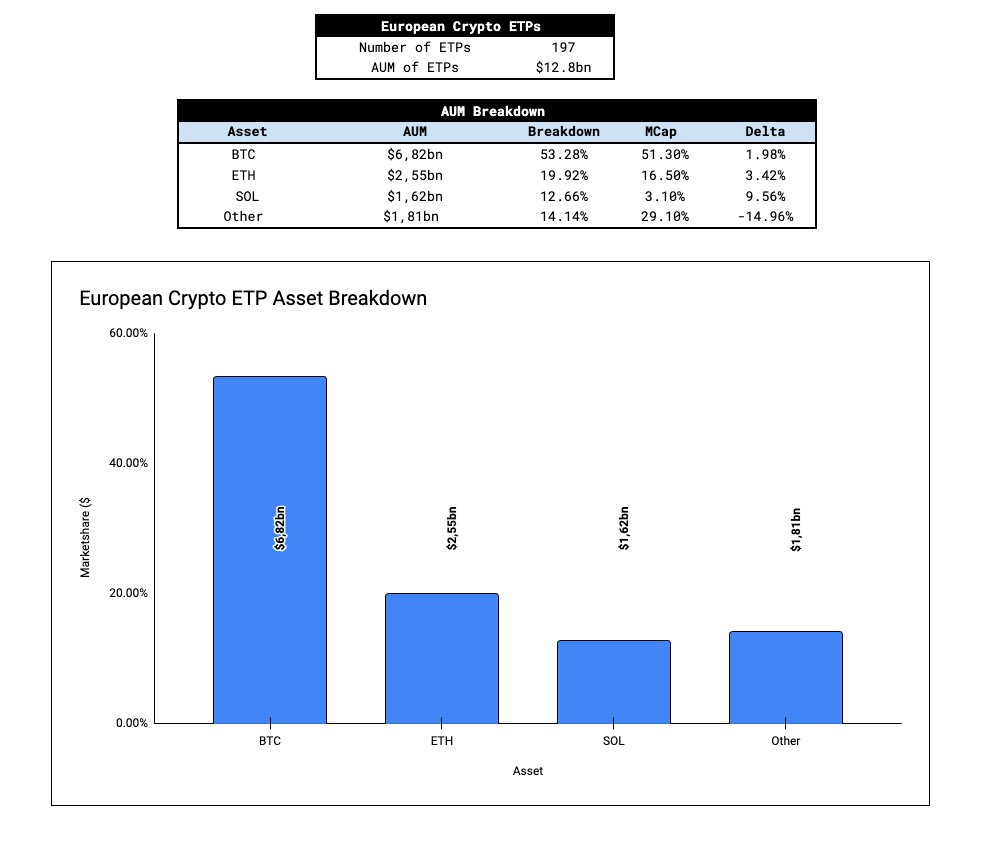

En Europe, nous disposons d’un échantillon plus large — 197 ETP cryptos représentant 12 milliards de dollars d’AUM. L’analyse montre que la répartition de l’AUM des ETP européens reflète grossièrement les capitalisations respectives du Bitcoin et de l’Ethereum. Seul Solana présente une surreprésentation par rapport à sa capitalisation, au détriment des « autres ETP crypto » (tout autre que BTC, ETH ou SOL). En mettant Solana de côté, une tendance se dessine : à l’échelle mondiale, la répartition AUM entre BTC et ETH suit globalement leurs poids respectifs en termes de capitalisation.

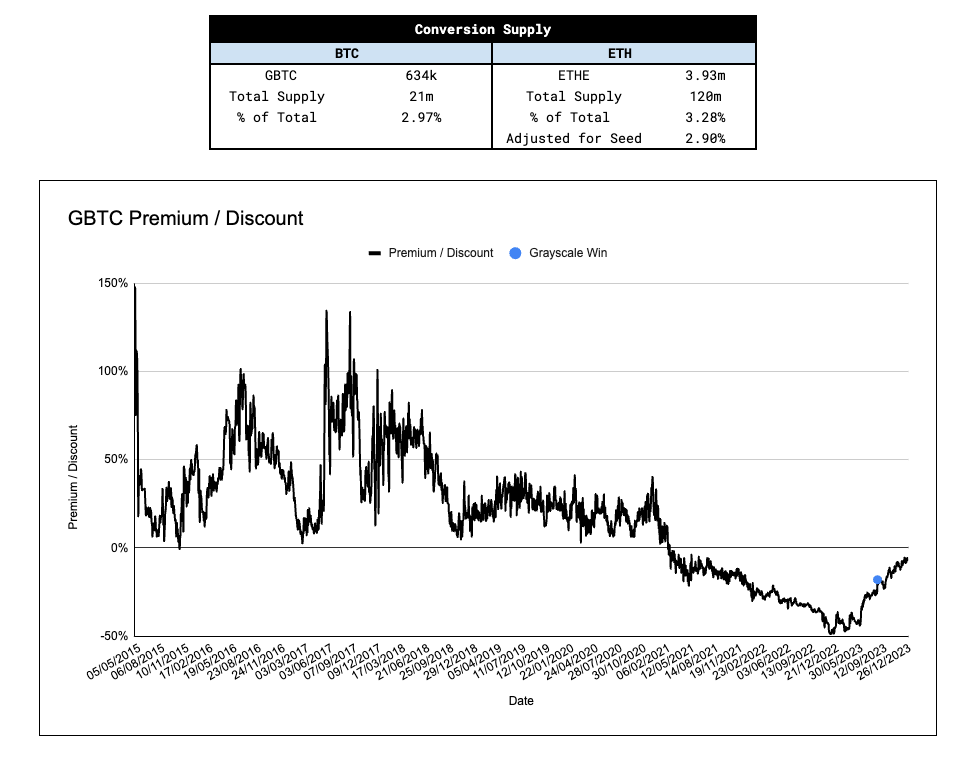

Compte tenu du fait que les sorties de GBTC ont été motivées par la logique du « sell the news », il est crucial d’évaluer le potentiel de sorties d’ETHE et leur impact sur le prix. Pour modéliser les sorties potentielles d’ETHE et leur effet sur le prix, il est utile d’examiner quel pourcentage de l’offre totale d’ETH est détenu via ETHE.

Après ajustement pour le capital initial du mini trust de Grayscale (10 % de l’AUM d’ETHE), ETHE agit comme véhicule détenant un pourcentage de l’offre d’ETH comparable à celui de GBTC au moment de son lancement. Bien qu’on ignore encore quelle part des sorties de GBTC correspondait à des rotations versus des sorties définitives, si l’on suppose un ratio similaire pour ETHE, alors l’impact sur le prix devrait être analogue à celui observé avec GBTC.

Un autre élément clé souvent ignoré concerne la prime/escompte d’ETHE par rapport à sa valeur liquidative (NAV). Depuis le 24 mai, ETHE s’échange à moins de 2 % de sa NAV — alors que GBTC n’a atteint ce seuil qu’11 jours après sa conversion en ETF, le 22 janvier. L’approbation des ETF BTC au comptant et son impact sur GBTC ont progressivement été intégrés par le marché, et la convergence d’ETHE vers sa NAV a été anticipée plus clairement grâce à l’expérience passée avec GBTC. D’ici le lancement des ETH ETF, les détenteurs d’ETHE auront eu près de deux mois pour sortir à un prix proche de la valeur liquidative. Ce facteur joue un rôle clé dans la limitation des sorties d’ETHE, notamment des sorties directes vers le marché secondaire.

Chez ASXN, notre estimation interne projette des entrées mensuelles comprises entre 800 millions et 1,2 milliard de dollars. Ce chiffre est obtenu en calculant la moyenne pondérée par capitalisation des entrées mensuelles du Bitcoin, puis en ajustant selon la capitalisation de l’Ethereum.

Notre estimation est corroborée par les données mondiales des ETP cryptos, qui indiquent que les paniers pondérés par capitalisation constituent la stratégie dominante (nous pourrions observer un phénomène similaire de rotation avec les BTC ETF). De plus, étant donné que ETHE s’échange déjà à parité avant le lancement et grâce à l’introduction du mini trust, nous restons ouverts à la possibilité d’une surprise haussière.

Nos estimations d’entrées via ETF sont proportionnelles aux capitalisations respectives, donc leur impact sur les prix devrait être similaire. Toutefois, il faut aussi évaluer quelle partie des actifs est liquide et prête à être vendue — plus la part flottante est faible, plus le prix sera sensible aux flux. Deux facteurs spécifiques affectent l’offre liquide d’ETH : le staking natif et les jetons verrouillés dans des contrats intelligents. Ainsi, l’ETH disponible immédiatement pour la vente est moindre que pour le BTC, rendant l’ETH plus sensible aux flux d’ETF. Cependant, il est important de noter que l’écart de liquidité entre les deux actifs n’est pas aussi grand que certains le prétendent (la profondeur du carnet d’ordres cumulée à ±2 % pour l’ETH représente environ 80 % de celle du BTC).

Voici notre estimation de l’offre liquide :

À mesure que nous approchons du lancement des ETF, comprendre la réflexivité de l’Ethereum devient crucial. Son mécanisme est similaire à celui du BTC, mais la mécanique de brûlage d’ETH et l’écosystème DeFi construit autour renforcent le cycle réflexif. Le cercle réflexif suit approximativement ce schéma :

Entrées dans les ETH ETF → hausse du prix de l’ETH → intérêt accru pour l’ETH → utilisation accrue du réseau/DeFi → amélioration des indicateurs fondamentaux du DeFi → augmentation de la combustion via EIP-1559 → réduction de l’offre d’ETH → hausse du prix de l’ETH → nouvelles entrées dans les ETH ETF → intérêt accru → etc.

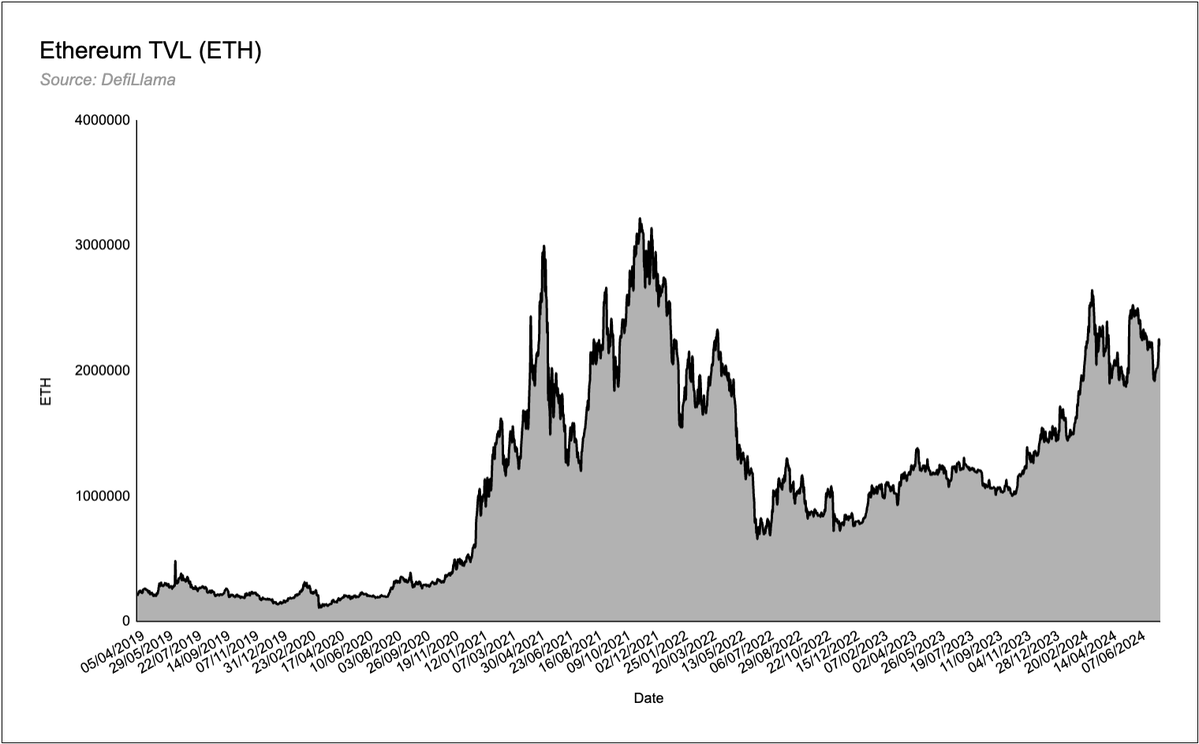

Un élément manquant chez les BTC ETF est l’effet de richesse au sein de l’écosystème. Dans l’écosystème émergent du Bitcoin, peu de profits sont réinvestis dans des projets ou protocoles de couche fondamentale, malgré un intérêt croissant pour les ordinaux et inscriptions. En revanche, Ethereum, véritable « boutique d’applications décentralisées », dispose d’un écosystème complet qui bénéficiera directement des afflux continus sur l’actif sous-jacent. Nous pensons que cet effet de richesse est sous-estimé, en particulier dans le domaine du DeFi. Le total value locked (TVL) dans les protocoles DeFi Ethereum atteint 20 millions d’ETH (63 milliards de dollars). À mesure que le prix de l’ETH augmente, le DeFi Ethereum devient plus attractif, avec une explosion du TVL et des revenus en dollars. L’ETH possède une dimension réflexive absente dans l’écosystème Bitcoin.

Autres facteurs à considérer :

-

Comment se traduiront les rotations des BTC ETF vers les ETH ETF ? Supposons qu’une partie des investisseurs dans les BTC ETF ne souhaitent pas augmenter leur exposition nette aux cryptomonnaies, mais veulent diversifier. Les investisseurs traditionnels (TradFi) ont souvent une préférence pour les stratégies pondérées par capitalisation.

-

Quel est le niveau de compréhension des investisseurs traditionnels concernant l’ETH en tant qu’actif et Ethereum en tant que plateforme de contrats intelligents ? La narration du Bitcoin comme « or numérique » est simple et largement répandue. Dans quelle mesure les récits autour d’Ethereum (couche de règlement pour l’économie numérique, théorie des trois actifs, tokenisation, etc.) sont-ils bien compris ?

-

Comment les conditions du marché précédent influenceront-elles les flux et l’évolution des prix de l’ETH ?

-

Les décideurs du monde traditionnel ont déjà retenu deux actifs cryptos comme passerelles vers leur univers : Bitcoin et Ethereum. Ces actifs sont désormais entrés dans le courant dominant. Comment l’introduction des ETF au comptant modifiera-t-elle la perception des allocateurs de capital traditionnels vis-à-vis de l’ETH, sachant qu’ils peuvent désormais proposer un produit générant des frais ? La soif de rendement dans le monde traditionnel fait du staking natif de l’Ethereum une proposition très attrayante. Nous pensons qu’un ETF sur ETH avec staking est une question de « quand », et non de « si ». Les fournisseurs pourraient proposer des produits sans frais, en plaçant simplement l’ETH en staking en arrière-plan et en générant des revenus supérieurs d’un ordre de grandeur à ceux d’un ETF ETH classique.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News