Cours obligatoire pour les fondateurs en levée de fonds amorçage : c'est vous qui racontez l'histoire, pas le diaporama

TechFlow SélectionTechFlow Sélection

Cours obligatoire pour les fondateurs en levée de fonds amorçage : c'est vous qui racontez l'histoire, pas le diaporama

Compilation de notes partagées avec un fondateur de startup en recherche de financement.

Auteur : JOEL JOHN

Traduction : TechFlow

L’inspiration de cet article vient d’une conversation que j’ai eue avec Joe Eagan d’Anagram au sujet de leur programme EIR, une compilation de notes que je partage avec un fondateur de startup en recherche de financement.

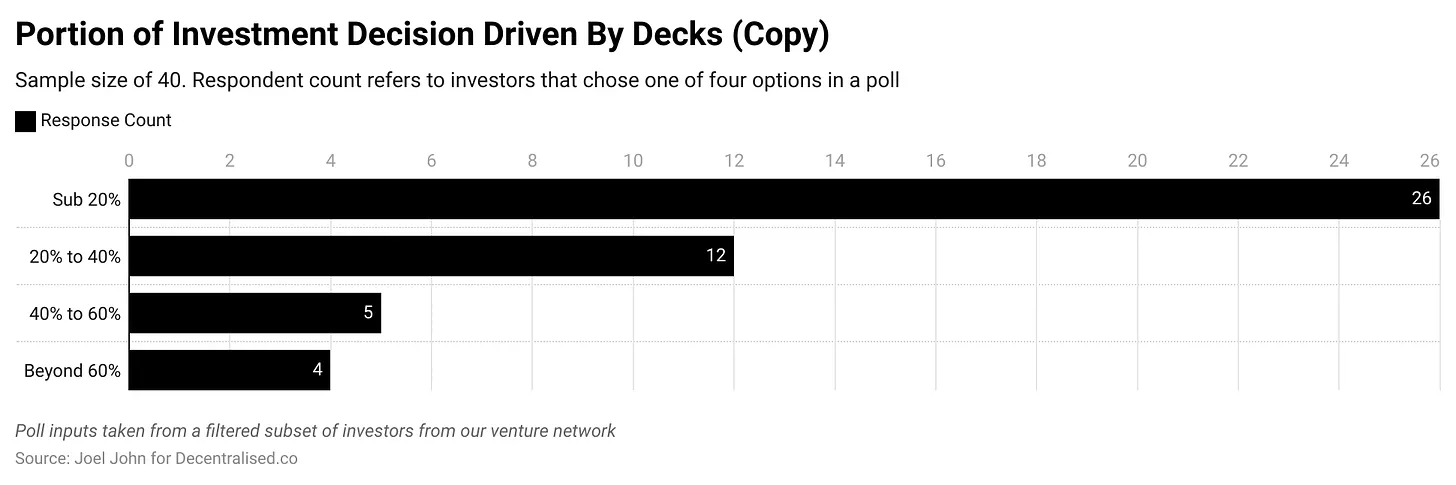

L'importance des signaux

Avant d’écrire cet article, j’ai posé la même question à deux groupes d’investisseurs : « À quel point vos décisions d’investissement en phase amorçage dépendent-elles du pitch deck ? » Les réponses variaient. Dovey Wan de Primitive Ventures a souligné dans notre communauté VC que l’investissement en amont ressemble à un premier rendez-vous : cela repose surtout sur le feeling. Kyle Samani de Multicoin pense quant à lui que lever des fonds consiste principalement en communication, et le pitch deck est l’outil principal pour transmettre ce message.

En phase amorçage, les informations disponibles sur le produit sont généralement très limitées. Si vous entrez sur un nouveau marché sans concurrents, les données sur la taille du marché sont également rares.

En 1990, lorsqu’on investissait dans Amazon, les investisseurs considéraient-ils le marché de la vente en ligne de livres ? Ou bien la décision de Jeff Bezos de quitter son poste de vice-président chez D.E. Shaw ? Le premier indicateur semblait prometteur, mais le signal était faible.

En revanche, un gestionnaire de hedge fund qui quitte un emploi confortable pour analyser le potentiel d’Internet afin de réduire ses regrets futurs envoie un signal extrêmement fort.

Les fondateurs peuvent établir des signaux de multiples façons. Jessica Livingston de Y Combinator a récemment indiqué que ce qui l’avait séduite chez les fondateurs d’Airbnb, c’était leur ténacité. Pour prolonger leur trésorerie, alors déjà endettés par carte bancaire, ils ont conçu des boîtes de céréales vendues 40 dollars pièce. Ces céréales aux thèmes politiques leur ont permis de gagner 30 000 dollars durant une année électorale. À l’époque, ils essayaient de céder 6 % de leur entreprise contre un chèque de 20 000 dollars.

La valorisation actuelle d’Airbnb s’élève à 96 milliards de dollars.

Je ne dis pas que les fondateurs devraient se mettre à vendre des céréales. Ce qui rend l’histoire d’Airbnb impressionnante, c’est qu’ils n’avaient pas abandonné leur activité de location de lits pour vendre des céréales thématiques. L’équivalent crypto en 2024 serait peut-être un fondateur lançant une plateforme de lancement pour un meme coin à orientation politique.

Ce que je veux dire, c’est que durant les phases précoces, les investisseurs cherchent des signaux. Et ces signaux peuvent prendre plusieurs formes. En phase amorçage, quand il n’y a rien d’autre à montrer, le pitch deck n’est qu’un moyen parmi d’autres de créer ces signaux.

Mais que faire si vous n’avez pas de pitch deck ? Vous pouvez passer cent heures à peaufiner votre présentation, ou vous pouvez construire ces signaux autrement.

Savoir raconter son histoire

De nombreuses entreprises ont été bâties sur d’excellentes compétences en communication. Un de mes exemples préférés est Anand Sanwal, fondateur de CB Insights (une société offrant des services d’intelligence de marché et d’analyse de données). Vous ne le connaissez peut-être pas, mais la plupart des analystes en capital-risque s’appuient sur les cartographies de marché et les analyses précoces fournies par CB Insights, notamment sur des sujets comme l’agriculture pilotée par IA ou encore la livraison par robot.

Un bon exemple de sa capacité à raconter des histoires est la manière dont il relate les défis personnels, la comparaison entre l’entreprise de son père et CB Insights, ou encore les enseignements tirés de sa gestion d’une entreprise SaaS, voire l’anecdote selon laquelle sa startup s’appelait initialement « Chubby Brains » !

Pour un fondateur en levée de fonds amorce, l’une des actions les plus rentables consiste à consacrer 8 à 12 heures à compiler tout ce qu’il sait dans un GitBook. Ce livre devrait détailler pourquoi un secteur émergent est intéressant (par exemple, les intentions ou les Passkeys), les opportunités de marché, et comment son produit s’inscrit dedans. Vous pouvez approfondir ici, là où vous ne pourriez pas le faire dans un pitch deck.

Dans un secteur naissant, un document soigneusement rédigé peut devenir la ressource incontournable pour les analystes. Ainsi, les investisseurs viendront vers vous plutôt que l’inverse. Mieux encore, les employés potentiels, partenaires et médias s’appuieront aussi sur ces documents. Un bon document constitue un pont vers le public, invitant les autres à rêver avec vous, à former une communauté et à tirer parti de l’effet réseau.

Bien sûr, tous les fondateurs ne souhaitent pas passer du temps à rédiger. Que pouvez-vous faire alors ? Une autre option consiste à raconter une histoire captivante. Par exemple, lisez ce résumé de cours de Peter Thiel :

« L’équipe fondatrice de PayPal comptait six personnes, dont quatre avaient fabriqué des bombes au lycée. »

Cette phrase capte immédiatement l’attention et illustre comment ces individus se sont rassemblés pour concrétiser un rêve monétaire numérique. L’histoire sert d’accroche, et la narration peut prendre différentes formes. Trop souvent, je vois des fondateurs jouer un rôle, espérant que les investisseurs regretteront de les avoir ratés.

Les fondateurs puissants comprennent cela. Steve Jobs cachait intentionnellement sa Porsche lors des visites d’investisseurs, car il ne voulait pas qu’ils pensent qu’il était déjà riche.

Les histoires de fondateurs proviennent souvent de leur enfance, de frustrations personnelles en tant que consommateur, ou d’observations faites pendant leur carrière. Jeff Bezos a quitté son emploi confortable dans un hedge fund parce qu’il percevait le potentiel massif d’Internet. L’expérience de Vitalik perdant ses actifs dans World of Warcraft est souvent citée comme l’origine de son intérêt pour la propriété décentralisée des actifs.

Votre histoire peut être partagée via n’importe quel support adapté — podcast, tweets, courtes vidéos ou articles, peu importe. L’essentiel est de la partager, de permettre aux gens de vous connaître. En phase amorce, les histoires les plus convaincantes sont souvent celles issues du parcours personnel, car les investisseurs misent avant tout sur le fondateur. Partagez votre histoire, car les consommateurs peuvent l’adopter avant même les investisseurs. Quand les consommateurs l’acceptent, vous avez déjà une traction. Ce qui m’amène à mon prochain point.

Les choses qui ne s’échelonnent pas

Une meilleure alternative consiste à publier un produit imparfait et à chercher des utilisateurs précoces. En lançant un produit bancal, vous recevrez peut-être des retours douloureux de clients, mais ceux-ci vous aideront à l’améliorer continuellement. Ces premiers utilisateurs deviendront des références solides lorsque les investisseurs envisageront de vous soutenir.

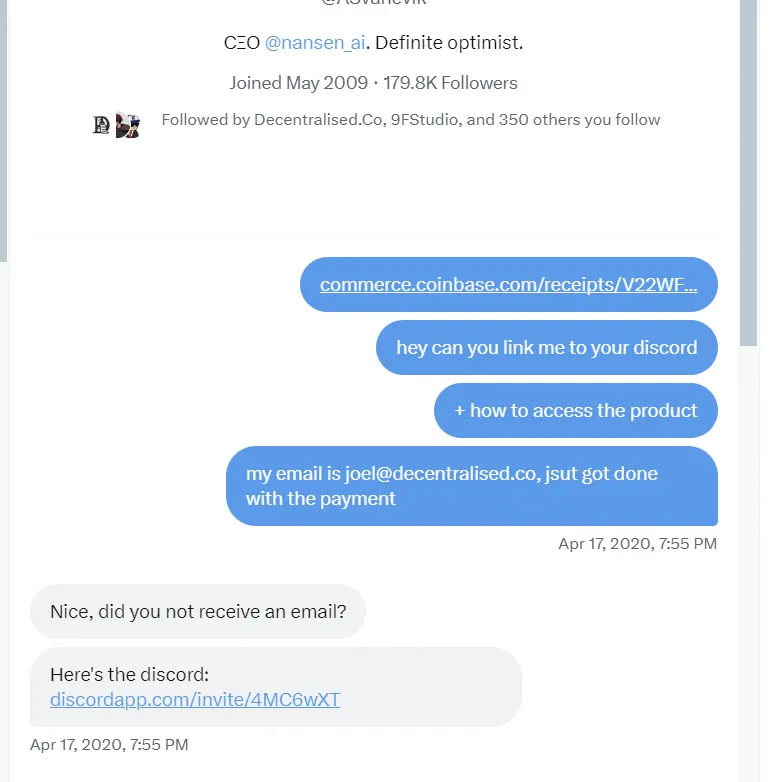

L’image ci-dessous montre un message privé que j’ai envoyé à Alex de Nansen en 2020, après avoir dépensé 7 dollars pour leur produit. Il assurait lui-même un support client individuel. À ses débuts, leur produit n’était qu’un simple tableau de bord SQL. Aujourd’hui, leur valorisation atteint 750 millions de dollars. Je suis fier d’être leur investisseur. Mais auparavant, j’étais un client satisfait, malgré les nombreux défauts du produit. J’ai persévéré, car chaque fois qu’un problème survenait, Alex intervenait personnellement — et il le fait encore aujourd’hui.

Racontez votre histoire et concentrez-vous sur vos clients : cela ne coûte rien, mais pourrait bien être la clé de votre réussite.

Ce même décembre, j’ai écrit un article sur Nansen. Si vous êtes utilisateur, comparez les captures d’écran mentionnées dans l’article avec l’état actuel du produit, et vous verrez à quel point ils ont progressé. Être une bonne personne et construire des choses intéressantes est la manière la plus économique et efficace d’obtenir une publicité gratuite.

Trop de fondateurs lèvent des millions pour construire des produits dont personne n’a besoin, car leur clientèle cible est constituée des investisseurs qui veulent les financer. Ils vendent des actions, pas leurs propres produits. Et comme les allocateurs de capital sont souvent incités à rester « sympas » pour accéder aux nouvelles opportunités, ils ne donnent pas de retours francs. Le marché reste souvent le juge final de savoir si votre objectif est de créer un produit populaire.

Les premiers passionnés ne cherchent pas un produit parfait. Si vous prenez soin d’eux ou leur apportez une valeur significative, les premiers adoptants accepteront d’utiliser un produit imparfait.

Souvent, les consommateurs choisissent en fonction du fondateur qui les écoute. Si vous n’avez pas le meilleur produit, simplement passer du temps à parler avec les utilisateurs potentiels peut compenser une expérience initiale médiocre. Les gens veulent être écoutés avant d’être servis. Paul Graham appelle cela « faire des choses qui ne s’échelonnent pas ».

La formation du consensus

Le fonctionnement du capital-risque repose largement sur le consensus. En tant qu’investisseur, vous ne vous focalisez pas excessivement sur le TAM (Total Addressable Market), les revenus ou même le fondateur. Car si le TAM est élevé, soit vous misez sur un marché mature avec peu de croissance, soit vous manquez de concentration.

Au contraire, les investisseurs précoces regardent surtout ce que les acheteurs des tours suivants (d’autres fonds VC) seront prêts à financer. L’attention se porte alors sur la narration ou le thème.

C’est à la fois un avantage et un inconvénient. L’avantage est que des investisseurs visionnaires peuvent guider les fondateurs vers des opportunités qu’ils auraient pu manquer. L’inconvénient est que seuls les projets correspondant aux intérêts des investisseurs ultérieurs obtiendront du financement.

Les fondateurs qui résolvent des problèmes complexes ont souvent du mal à trouver des soutiens, car leur stratégie de sortie n’est pas claire pour les investisseurs. Dans le domaine crypto, les fusions-acquisitions sont rares. La plupart des fonds VC crypto dépendent donc du modèle de jeton. Quand on sait que le marché repose sur des narrations préétablies, on s’oriente naturellement dans cette direction.

Dans le VC traditionnel, une sortie prend généralement dix ans. Si vous tenez aussi longtemps, vos chances de succès oscillent entre 10 % et 15 %. En crypto, le cycle d’un jeton dure 24 mois.

Cela élève davantage la barre pour les fondateurs qui s’attaquent à des problèmes difficiles. Ces problèmes impliquent souvent des applications orientées consommateur, nécessitant une compréhension fine des complexités du marché et l’usage stratégique de la technologie.

Comment un fondateur en phase amorce peut-il y faire face ? En réalité, difficilement. Certains savent raconter des histoires, mais la majorité non. Même avec un attrait certain, le marché peut ne pas vous valoriser à la hauteur. Google a failli se vendre pour 750 000 dollars — ce phénomène n’est pas nouveau.

La valorisation d’une entreprise reflète l’illusion collective des fondateurs et de leurs soutiens quant à son potentiel futur. Parfois, seul le fondateur entretient cette illusion ; parfois, tous les fonds partagent cette vision (comme ce fut le cas avec FTX). C’est le nombre d’acteurs disposant de capitaux qui partagent cette vision qui détermine la valorisation en phase amorce.

Quand un consensus n’existe pas dans un secteur, le succès revient souvent à la persévérance. Le monde entrepreneurial regorge d’histoires de fondateurs ayant tenu bon jusqu’à ce qu’un fonds décide de les suivre. Les fondateurs de Canva ont essuyé 100 refus. Seul le monde ultra-capitaliste de Web3, où la sortie via jeton est une évidence, voit des tours se boucler en une nuit.

Tant que le capital-risque dépendra du consensus et la crypto de la liquidité des jetons, les fondateurs confrontés à des défis complexes continueront à éprouver des difficultés à lever des fonds. C’est la nature du jeu. Si vous êtes un fondateur engagé dans la résolution de problèmes ardues, ne voyez pas les refus comme une mesure de la valeur de votre projet. Souvent, vous véhiculez une vision que vous seul voyez. Si c’était un pari consensuel, vous seriez dans un marché saturé. Mais il existe des nuances.

Le simple fait de continuer à construire dans un marché ne garantit pas le succès. Les fondateurs intelligents savent généralement quand redoubler d’efforts et quand fermer l’entreprise. Nombre de ceux avec qui nous travaillons ont fermé leur société, pris un temps de repos, puis sont revenus sur le marché après avoir tiré des enseignements. Ces fondateurs sont souvent mieux perçus grâce aux leçons acquises et à l’honnêteté dont ils ont fait preuve en arrêtant un projet infructueux.

Fermer une entreprise mérite autant d’éloges que la persévérance. Souvent, la valeur du processus réside dans la capacité à mener un dialogue honnête.

Mélanger les cartes

(Référence : voir ici. D’ailleurs, cela pourrait être dû au fait qu’il le fait depuis plus de vingt ans.)

J’aimerais pouvoir dire que le pitch deck n’a pas d’importance. Mais je ne suis pas Masayoshi Son dirigeant SoftBank, je suis juste quelqu’un qui aide sur Decentralised.co.

En fin de compte, le rôle du pitch deck est simple : transmettre, durant la levée de fonds, les informations que le fondateur souhaite partager. La plupart des fondateurs peinent à raconter des histoires, bâtir une communauté ou atteindre un seuil de rentabilité basique. Le pitch deck devient donc la barrière d’entrée minimale.

Donc, supposons que vous souhaitiez toujours réussir, je vous conseille d’ignorer la plupart des mauvais conseils venant des banquiers d’affaires. En 2015, les investisseurs passaient en moyenne 3 minutes 44 secondes sur un projet. En 2024, ce temps sera réduit à 2 minutes 30 secondes. Dans le domaine crypto, vous disposez probablement d’une minute maximum, car l’analyste ou le partenaire consulte peut-être simultanément le cours d’un meme coin.

Voici ce que votre pitch deck devrait contenir :

-

La nature de l’opportunité et votre approche unique pour y répondre.

-

Pourquoi votre équipe est la mieux placée, incluant expériences, récits et facteurs personnels.

-

Des signes d’attraction du marché : vos clients, inscrits, précommandes qui justifient la demande.

-

Vous devez identifier des méthodes pour améliorer l’économie unitaire et agrandir l’échelle du produit — autrement dit, quels facteurs de diffusion peuvent procurer un avantage concurrentiel.

-

Comment ce produit génère des profits. Vous n’avez pas besoin d’une réponse exacte, mais d’une vision claire sur la trajectoire de rentabilité à grande échelle.

-

Si vous avez déjà des clients, envisagez de montrer des preuves de leur attachement : tweets, réponses par e-mail, messages. Présentez directement leurs retours.

C’est ce que j’aurais aimé qu’un ami fondateur sache. Un pitch deck parfait ressemble au café parfait que je cherche en tant qu’écrivain. On peut attendre, espérer que tout se passe bien. Mais comme le café, un pitch deck ne résout pas tout.

Le pitch deck peut devenir un refuge pour procrastiner. Les accélérateurs (comme Y Combinator) fonctionnent en partie parce qu’ils fixent une date limite. Les fondateurs sont contraints de soumettre des idées imparfaites. Pourtant, à l’échelle d’une décennie, les fondateurs de YC ont eu l’impact le plus fort sur tout le réseau.

Plutôt que d’attendre le pitch parfait, parlez à vos clients, envoyez des messages directs aux VC, lancez votre produit. La plupart de ces tentatives échoueront — pour les jeunes entrepreneurs, les refus font partie du quotidien. Mais vous ne pouvez pas rassembler une équipe uniquement autour d’une vision mentale. Et vous ne pouvez pas motiver une équipe uniquement avec une vision abstraite, il vous faut quelque chose de concret. Le meilleur moyen d’atteindre ce concret, c’est le dialogue. Plutôt que de passer des semaines sur un pitch deck, parlez davantage, notez les retours, sortez vite — vos chances de réussir augmenteront.

Comme le café et l’écriture, le but du pitch deck est de vous aider, pas de vous faire attendre. Si vous avez une meilleure manière de transmettre de la crédibilité, reportez le perfectionnement du pitch deck.

Voici quelques ressources pour aider les fondateurs à construire leur pitch deck :

-

Une collection de plus de 1400 pitch decks pour s’inspirer.

-

Les diapositives de Y Combinator pour ceux qui préfèrent un format standardisé.

-

Quelques exemples supplémentaires de présentations de pitch.

-

L’article de NFX sur l’art de raconter des histoires (mon préféré).

-

Le OpenDeck, classé par modèle économique et stade.

-

Le cours du professeur NYU Ashwath Damodaran sur les chiffres et la narration.

-

Et mon article de l’année dernière sur le jeu de la narration.

-

Si vous voulez vous détacher du monde entrepreneurial et simplement vous inspirer, consultez ce livre sur la créativité.

L’investissement en phase amorce est fondamentalement un investissement dans les personnes. Les investisseurs achètent à bas prix le réseau et l’expérience du fondateur. Si le fondateur manque de ces ressources, un document peut aider à démontrer son expertise. Globalement, tous les investissements précoces consistent à parier sur le fondateur et sa capacité à développer l’entreprise.

Cependant, cela suppose que le fondateur opère dans un domaine favorable au capital. Aujourd’hui, créer et lever des fonds pour un marché NFT est bien plus difficile qu’il y a 36 mois, car l’attention et le capital se sont déplacés ailleurs.

Dans un monde où l’attention est rare, attirer celle-ci représente la moitié du succès. La manière de le faire dépend entièrement du fondateur.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News