De ETHLend à Aave V4 : le plan de construction de l'écosystème du leader du prêt

TechFlow SélectionTechFlow Sélection

De ETHLend à Aave V4 : le plan de construction de l'écosystème du leader du prêt

Alors que l'activité d'Aave continue de s'étendre et de mûrir, dans le contexte d'un redressement du marché en 2024, la TVL ainsi que le prix de AAVE ont tous deux augmenté.

Rédaction : @Elias201179

Encadrement : @CryptoScott_ETH

TL;DR

-

Aave est un protocole de prêt multichaîne dont le cœur d’activité repose sur des prêts P2C (peer-to-contract) via un modèle dynamique de taux d’intérêt et des pools de liquidité. Son volume total verrouillé (TVL) se classe troisième parmi les projets DeFi, dominant particulièrement la catégorie du prêt. Sa société mère, Avara, étend progressivement ses activités vers de nouveaux domaines tels que le prêt inter-chaînes, les stablecoins, les protocoles sociaux ouverts et une plateforme de prêt institutionnel.

-

La quantité totale de jetons AAVE en circulation est de 16 millions, dont 13 millions distribués aux détenteurs de jetons et 3 millions alloués aux réserves de l’écosystème Aave. Actuellement, environ 14,8 millions de jetons AAVE sont en circulation sur le marché.

-

Grâce à l'expansion et à la maturation continues d'Aave, dans un contexte de reprise du marché en 2024, le TVL ainsi que le prix de l'AAVE ont augmenté. Avara a annoncé en mai le plan de mise à niveau vers Aave V4, axé sur l'amélioration supplémentaire de la liquidité et de l'utilisation des actifs.

-

La version Aave V3 a largement remplacé V2. La stabilisation progressive du modèle économique et de la base utilisateur permet à Aave de devancer nettement ses concurrents en matière de TVL, de volume de transactions et de nombre de chaînes supportées.

-

Avara fait face à certains défis dans son expansion. Ses revenus proviennent encore principalement du prêt traditionnel. Le stablecoin GHO, après avoir connu une période de désancrage, est récemment revenu à son ancrage. Quant au TVL du prêt institutionnel Aave Arc, il reste faible depuis son effondrement initial.

-

Concernant l'avenir d'Aave, il est recommandé d'optimiser davantage la solution de prêt inter-chaînes, de renforcer le développement du stablecoin et son intégration profonde avec la plateforme Aave, d'intégrer les capacités DeFi d'Aave dans de nouveaux secteurs comme les réseaux sociaux, et de fusionner les différentes activités relativement indépendantes en un écosystème complet.

Introduction

Au premier trimestre 2024, le marché DeFi a affiché une croissance et une vitalité notables, atteignant des sommets annuels en frais perçus et en revenus. Ce dernier a dépassé 1,6 milliard USD en frais et 467 millions USD en revenus totaux, dont 230 millions USD générés rien qu’en mars, un record annuel.

Le prêt, fonction centrale de l'écosystème cryptographique, utilise des contrats intelligents pour apparier prêteurs et emprunteurs, verrouiller des actifs, calculer les intérêts et exécuter les remboursements. Selon Defillama, début mai 2024, le TVL du secteur du prêt s'élevait à 29,586 milliards USD, soit 36 % du TVL global DeFi.

Dans ce contexte, Aave, acteur majeur du marché DeFi du prêt, mérite une attention particulière. Au premier trimestre 2024, le volume total emprunté sur Aave a atteint 6,1 milliards USD, en hausse de 79 % par rapport au trimestre précédent, bien au-dessus de la moyenne du marché.

En outre, les revenus liés aux prêts d'Aave ont augmenté de 40 % au cours du trimestre, atteignant 34,9 millions USD, consolidant ainsi sa position de leader sur le marché DeFi du prêt. Malgré une concurrence intense, Aave domine toujours en termes de TVL et de revenus.

Étudier la performance d'Aave sur le marché DeFi revêt une importance significative pour comprendre les tendances générales et le potentiel futur du secteur. Son succès et son modèle opérationnel offrent également des enseignements précieux aux autres projets DeFi.

1. Présentation du projet

En mai 2017, Stani Kulechov a fondé ETHLend. Initialement confronté à de graves problèmes de liquidité, le projet a opéré un virage stratégique fin 2018, passant d’un modèle P2P (peer-to-peer) à un modèle P2C (peer-to-contract), introduisant un pool de liquidité et changeant officiellement de nom pour Aave. Cette transformation a marqué le lancement officiel d'Aave en 2020.

En novembre 2023, Aave Companies a annoncé son rebranding en Avara. Cette dernière a progressivement lancé de nouvelles activités telles que le stablecoin GHO, le protocole social Lens et la plateforme de prêt institutionnel Aave Arc, tout en entamant une stratégie d'investissement dans plusieurs domaines comme les portefeuilles cryptos et le jeu.

La version actuelle Aave V3 est désormais stable et opérationnelle sur 12 blockchains distinctes. Parallèlement, Aave Labs a proposé en mai 2024 un nouveau plan de mise à niveau vers la version V4.

Selon les données de Defillama, au 15 mai 2024, AAVE se classait troisième en termes de valeur totale verrouillée (TVL) dans le domaine DeFi, avec 1,0694 milliard USD.

2. Équipe et levées de fonds

2.1 Profil de l'équipe

Avara, la société mère d'Aave, a son siège à Londres, Royaume-Uni. Initialement composée de 18 innovateurs, elle compte aujourd'hui 96 employés selon LinkedIn.

-

Fondateur et PDG : Stani Kulechov, titulaire d'une maîtrise en droit de l'Université d'Helsinki, dont la thèse portait sur l'amélioration de l'efficacité des accords commerciaux par la technologie. Il est également un entrepreneur expérimenté dans le secteur Web3.

-

Directeur des Opérations (COO) : Jordan Lazaro Gustave, passionné de programmation dès son adolescence, titulaire d'une maîtrise en gestion des risques de l'Université Paris X Nanterre.

-

Directeur Financier (CFO) : Peter Kerr, diplômé de Massey University et de l'Université d'Oxford, ayant travaillé chez HSBC, Deutsche Bank et Sonali Bank avant de rejoindre Avara en tant que CFO en 2021.

-

Chef des activités institutionnelles : Ajit Tripathi, diplômé de IMD Business School et de l'Indian Institute of Technology, ayant occupé des postes chez Binance, ConsenSys et PwC.

2.2 Levées de fonds

-

En 2017, ETHLend a levé 16,2 millions USD via une ICO, lors de laquelle 1 milliard de jetons LEND ont été vendus.

-

En 2018, le projet a été rebaptisé Aave.

-

En juillet 2020, Aave a obtenu un financement de série A de 3 millions USD mené par Three Arrows Capital.

-

En octobre 2020, Aave a levé 25 millions USD en série B et a lancé son jeton de gouvernance $AAVE.

-

En mai 2021, le protocole AAVE a été déployé sur Polygon, bénéficiant d'une récompense de prêt de 200 millions USD en MATIC sur une année.

3. Graphique historique des événements clés

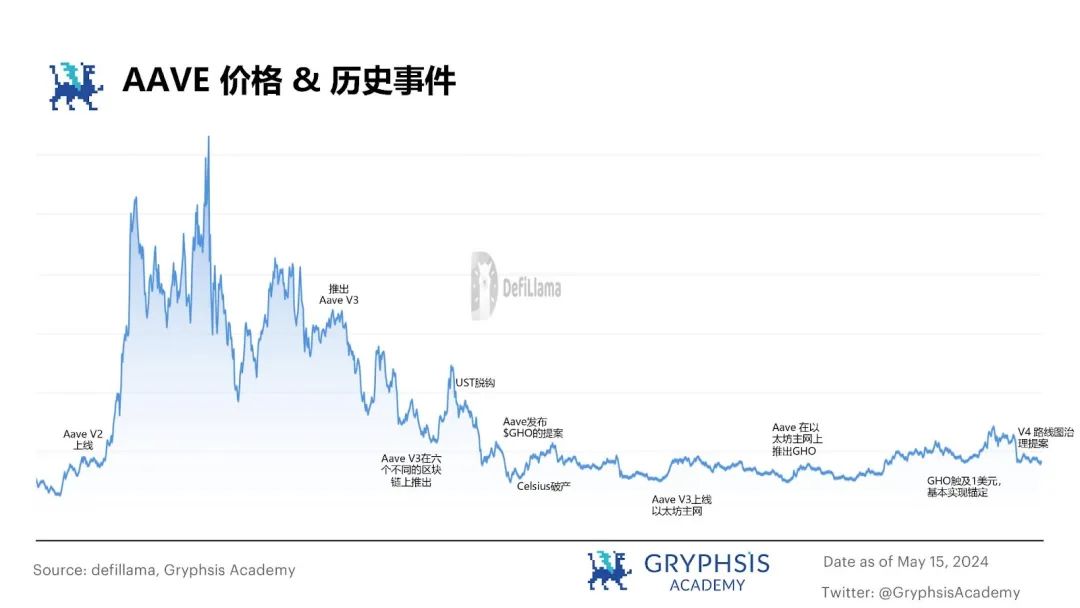

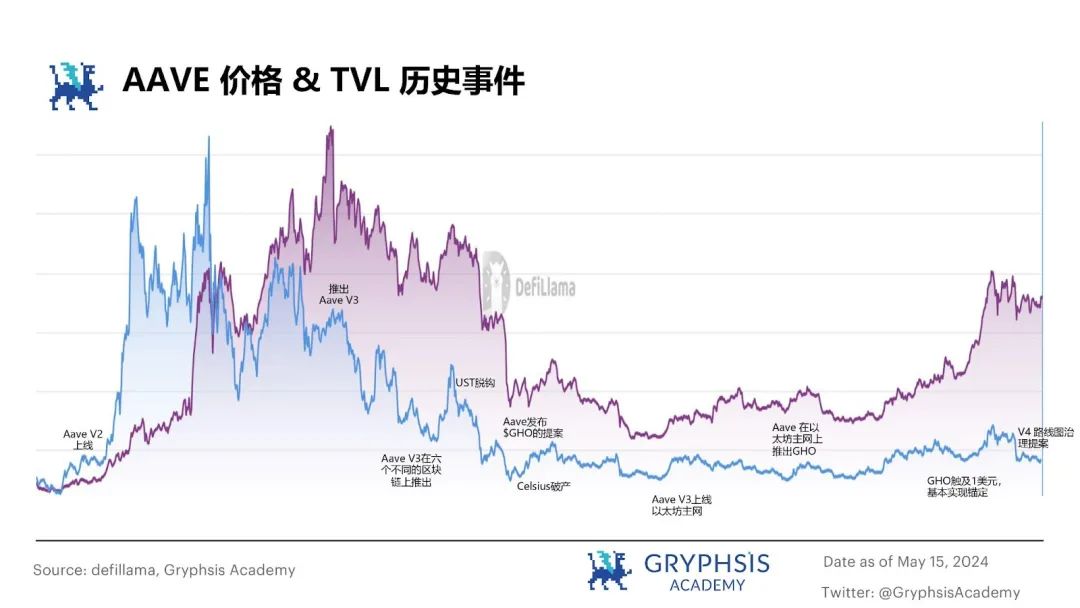

Figure 1 : Événements clés d'Aave

Les événements majeurs et annonces influencent fortement le prix et le TVL des protocoles de prêt décentralisés. Par exemple, après le lancement d'Aave V2 fin 2020, le prix de l'AAVE et son TVL ont fortement augmenté. Cette tendance s'est poursuivie pendant l'été DeFi 2021, où la croissance continue des prêts et des garanties a maintenu le prix d'Aave à un niveau élevé. En mars 2022, le lancement d'Aave V3 a entraîné une nouvelle hausse notable du prix et du TVL. Cependant, l'effondrement ultérieur d'UST et le marché baissier qui a suivi ont conduit à une contraction généralisée du TVL et à une baisse du prix.

Malgré une baisse temporaire du prix et du TVL suite à la suspension des marchés Aave V2 en raison d'un problème fonctionnel signalé le 5 novembre 2023, la reprise globale du marché et la stabilisation progressive de GHO ont permis une forte remontée du prix et du TVL récemment.

Figure 2 : Prix d'Aave & événements historiques

Figure 3 : TVL d'Aave & événements historiques

4. Activités et mécanismes

4.1 Activité principale : prêt

4.1.1 Évolution du cadre d'Aave - V3 améliore l'efficacité grâce au mode efficace, au mode isolé et aux portails inter-chaînes

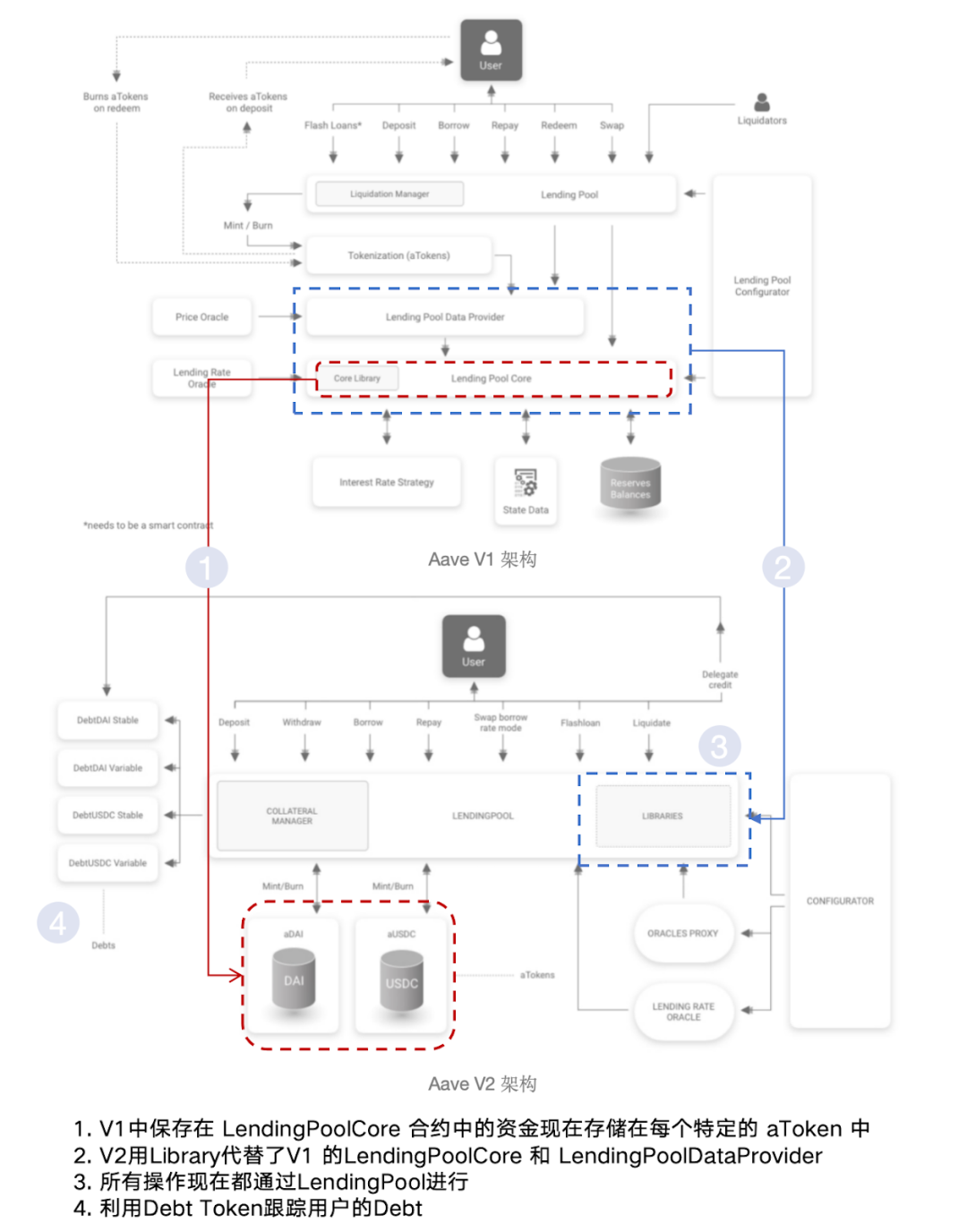

Depuis son lancement en janvier 2020, Aave s'est imposé comme un acteur incontournable du DeFi grâce à ses pools de prêt, son modèle de jetons aToken, son mécanisme innovant de taux d’intérêt et ses flash loans. L’évolution d’Aave de la version V1 à V3 illustre une progression solide de son modèle de prêt.

En décembre 2020, Aave a lancé V2, simplifiant et optimisant son architecture, ajoutant notamment la tokenisation de la dette et les flash loans V2, améliorant grandement l'expérience utilisateur. Selon le livre blanc officiel, cette optimisation aurait permis de réduire les frais de gaz de 15 à 20 %. En janvier 2023, Aave a lancé V3, renforçant encore l'efficacité de l'utilisation des fonds sans modifier fondamentalement l'architecture. V3 introduit trois innovations : le mode efficace (E-mode), le mode d'isolement (Isolation Mode) et le portail (Portal).

En mai 2024, Aave a proposé la version V4, prévoyant une nouvelle architecture intégrant une couche de liquidité unifiée, des taux d'intérêt flous, une intégration native de GHO, et le réseau Aave, dont les détails seront abordés plus tard dans la section 4.1.6.

Figure 4 : Évolution de l'architecture du protocole Aave entre V2 et V3

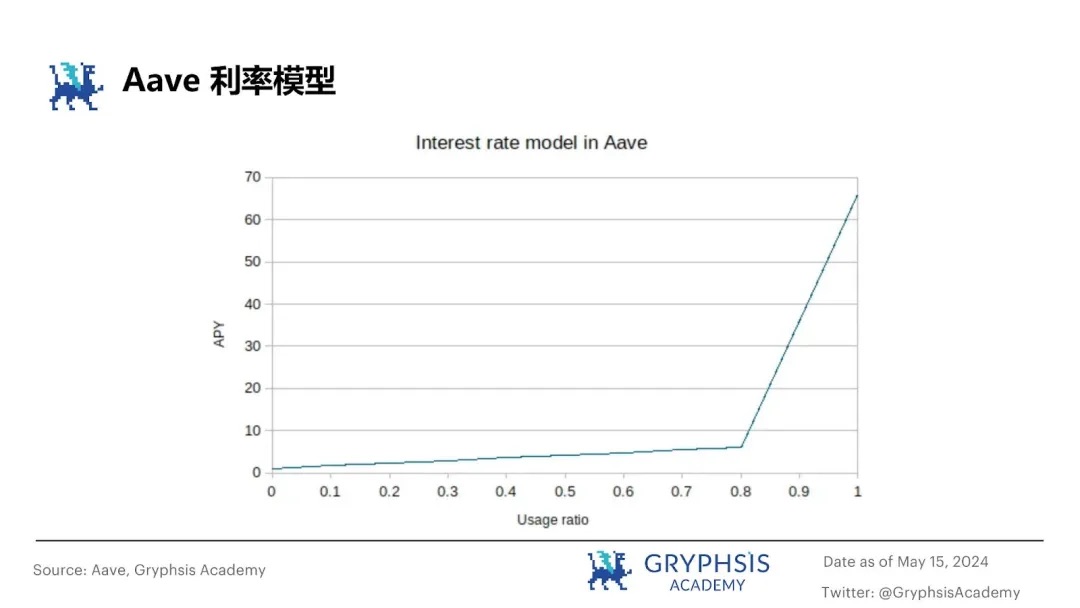

4.1.2 Modèle de taux d'intérêt d'Aave - ajustement dynamique de la liquidité du pool

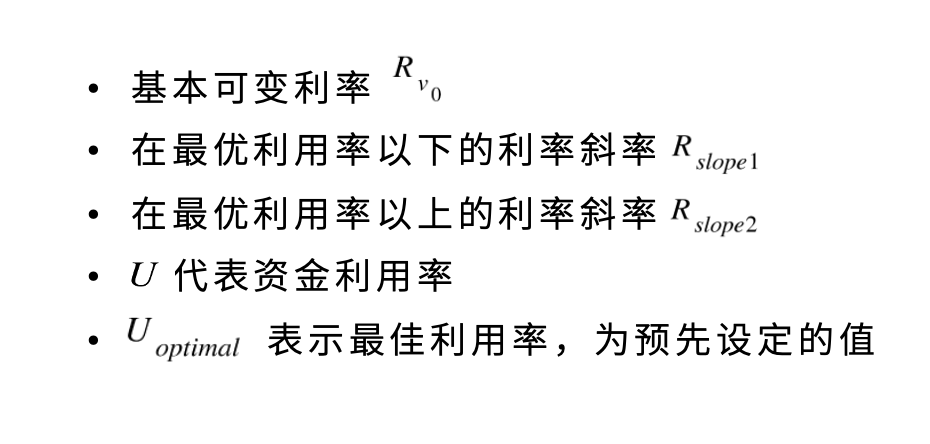

Taux d'emprunt

Chaque réserve d'Aave dispose d'un contrat de stratégie de taux d'intérêt spécifique. Plus précisément, la stratégie de base définit les éléments suivants :

La formule de calcul du taux variable est :

L'analyse du modèle de taux montre que lorsque le taux d'utilisation actuel est inférieur au taux optimal défini pour le marché, le taux d'emprunt augmente lentement. Cependant, une fois ce seuil dépassé, le taux grimpe brutalement à mesure que l'utilisation augmente, c’est-à-dire : faible taux d’intérêt quand la liquidité est élevée pour encourager les prêts ; taux élevé quand la liquidité est faible pour la préserver.

Figure 5 : Évolution du taux de dépôt d'Aave

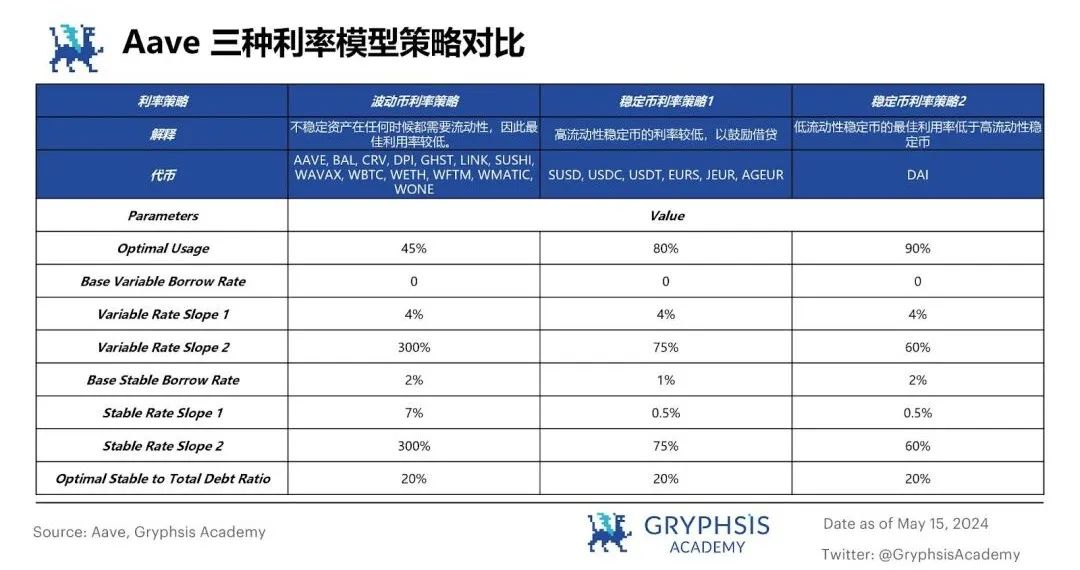

Chaque actif possède un taux d'utilisation optimal prédéfini. Sur la base de ce modèle, Aave V3 distingue trois stratégies de taux selon le profil de risque des actifs :

Figure 6 : Comparaison des trois modèles de taux d'intérêt d'Aave V3

4.1.3 Processus de prêt et mécanisme de liquidation

Dans Aave, le processus de prêt est le suivant :

-

Les déposants placent leurs jetons dans les pools d'Aave et reçoivent en échange des aTokens. Ces derniers servent de preuve de dépôt et peuvent être librement échangés ou transférés sur le marché secondaire.

-

Les emprunteurs peuvent obtenir des cryptomonnaies via un système de surengagement ou de flash loan. À l’échéance, ils doivent rembourser le capital plus les intérêts calculés selon l’utilisation des actifs et l’offre/demande du marché. Une fois la dette remboursée, l’emprunteur récupère ses actifs mis en garantie, et les aTokens associés sont détruits.

Le mécanisme de liquidation d'Aave fonctionne comme suit :

Lorsque la valeur du collatéral diminue ou celle de l’actif emprunté augmente, faisant chuter la valeur du collatéral sous le seuil de liquidation, le mécanisme s’active. Chaque jeton possède un ratio prêt-valeur (LTV) et un seuil de liquidation spécifiques selon son risque. En cas de liquidation, l’emprunteur doit non seulement rembourser le principal et les intérêts, mais aussi payer une pénalité de liquidation (Liquidation Bonus) à un tiers exécuteur.

Paramètres clés :

-

Ratio prêt-valeur (LTV) : Détermine le montant maximal pouvant être emprunté. Par exemple, un LTV de 70 % signifie qu’un collatéral de 100 USDT permet d’emprunter jusqu’à 70 USDT.

-

Facteur de santé : Indicateur du niveau de sécurité de la position. Un facteur supérieur à 1 signifie que la position est saine. En dessous de 1, le collatéral est susceptible d’être liquidé.

-

Seuil de liquidation : Ratio minimal entre la valeur du collatéral et celle de l’actif emprunté. Si ce seuil est franchi, le collatéral peut être liquidé.

4.1.4 Mécanisme de Flash Loan

Les flash loans constituent une innovation financière majeure dans Aave, exploitant l’atomicité des transactions Ethereum : toutes les opérations sont exécutées ensemble ou pas du tout. Ce mécanisme permet d’emprunter de grandes sommes sans mise en garantie. L’emprunteur puise les fonds dans Aave dans un même bloc (environ 13 secondes) et doit les rembourser dans ce même bloc, créant ainsi un cycle fermé rapide.

Les flash loans simplifient considérablement les arbitrages de prix, les stratégies automatisées et autres opérations DeFi, tout en éliminant efficacement les risques de liquidité. Dans Aave V3, les frais de chaque flash loan s’élèvent à 0,05 %, bien inférieurs aux 0,3 % de Uniswap V2, offrant ainsi une option plus économique.

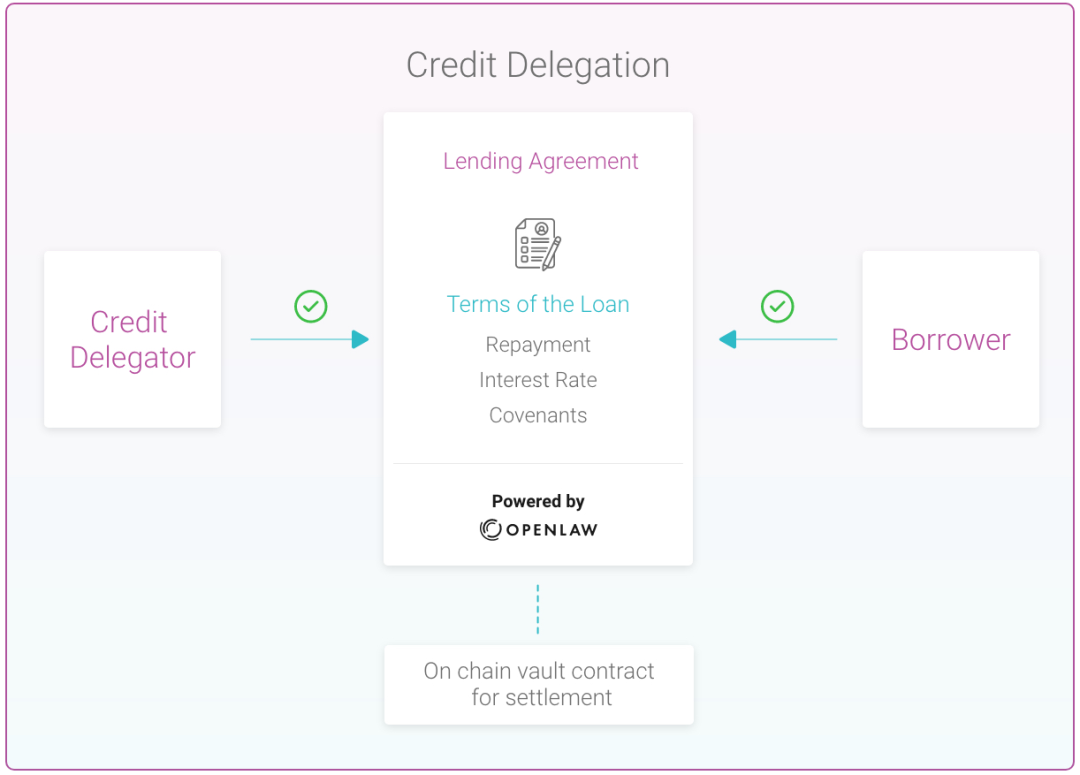

4.1.5 Mécanisme de délégation de crédit

Figure 7 : Schéma du mécanisme de délégation de crédit

Aave a lancé le mécanisme de délégation de crédit (Credit Delegation) en août 2020. Grâce à celui-ci, les déposants peuvent céder leur capacité de crédit inutilisée à d'autres utilisateurs, qui peuvent ainsi bénéficier d'une capacité d'emprunt accrue.

Par ailleurs, Opium a lancé en septembre 2020 un produit de swap de défaut de crédit (Credit Default Swaps, CDS) basé sur ce mécanisme. Le CDS, outil de gestion des risques, permet aux investisseurs de transférer le risque de défaut d’un emprunteur spécifique, ajoutant ainsi une couche de protection supplémentaire. Voici un exemple fourni par Aave illustrant le fonctionnement de la délégation de crédit :

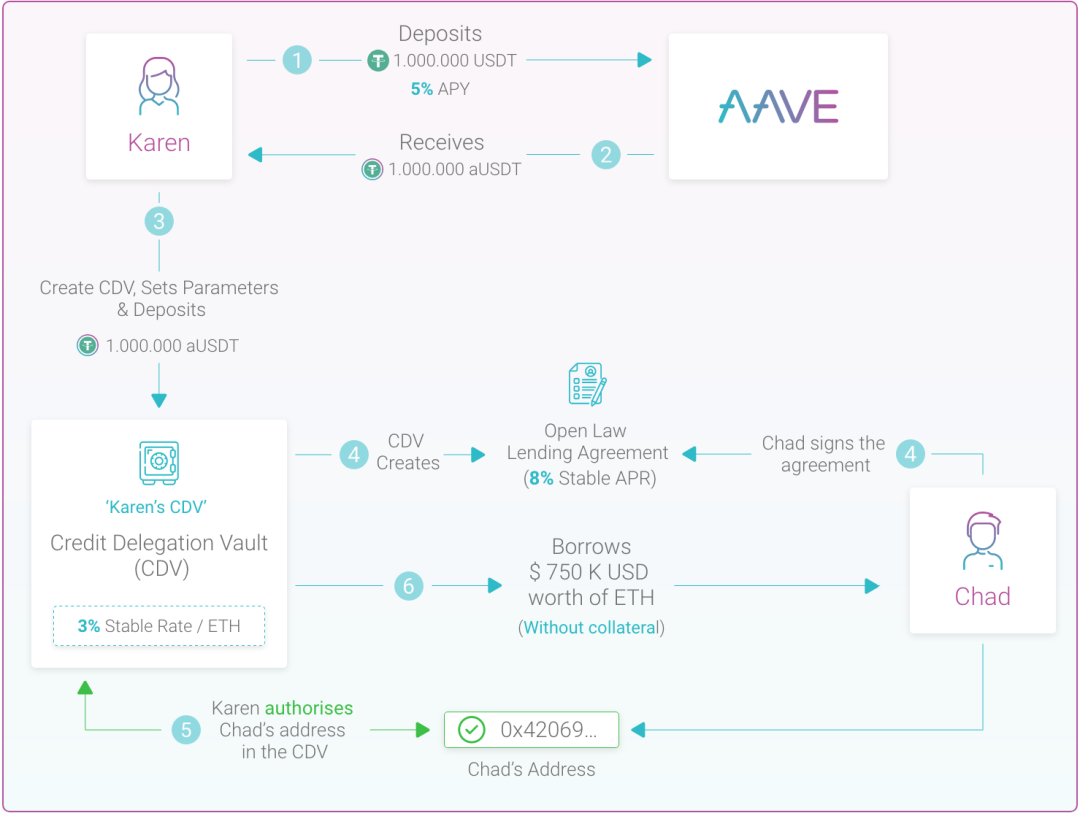

Figure 8 : Exemple de délégation de crédit sur Aave

-

Karen, dépositaire, place 1 million de dollars en USDT sur Aave, obtenant un rendement annuel (APY) de 5 %. Elle reçoit donc 1 million de dollars en aUSDT en guise de preuve.

-

Pour participer à la délégation, Karen crée un contrat intelligent CDV (Credit Delegation Vault). Ce contrat lui permet d’inscrire 1 million de dollars en aUSDT et de définir divers paramètres, notamment le crédit. Pour cela, elle paie 3 % en ETH comme frais stables.

-

Sur la base de ces paramètres, Karen et Chad concluent un accord via OpenLaw sur les conditions du prêt, à un taux d’intérêt annuel (APR) de 8 %. Les deux parties signent cet accord.

-

Karen ajoute ensuite l’adresse de retrait de Chad à la liste blanche du CDV. Chad peut alors emprunter 750 000 dollars en ETH sans fournir de collatéral.

-

Dans ce cas, le rendement effectif de Karen est de 5 % (APY initial) - 3 % (frais stables) + 8 % (taux d’intérêt du prêt) = 10 %, supérieur au rendement direct via Aave. Chad emprunte 750 000 dollars en ETH sans collatéral et accepte de payer un taux d’intérêt annuel de 8 %.

4.1.6 Nouvelles fonctionnalités d'Aave V4

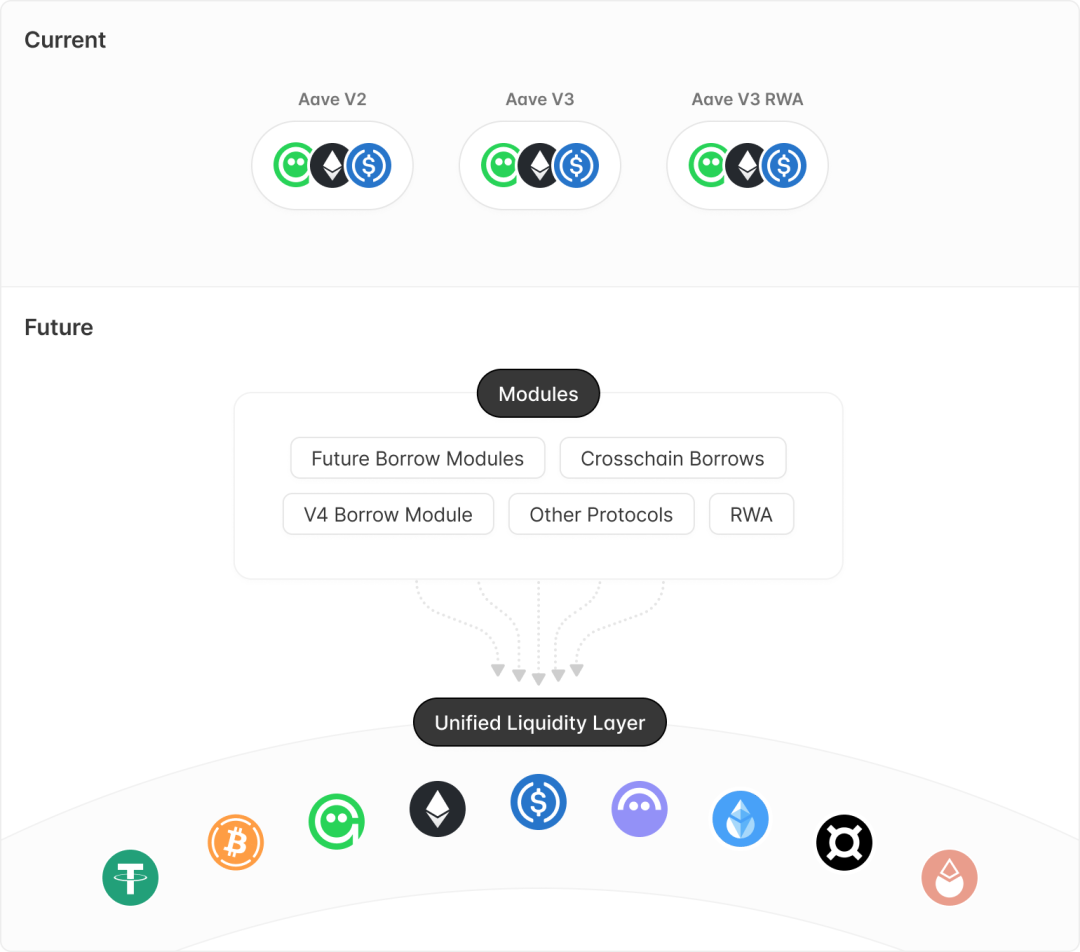

Selon la proposition technique d'Aave V4, la nouvelle version reposera sur une architecture entièrement repensée, modulaire et efficace, minimisant l'impact sur les tiers tout en facilitant leur intégration.

Couche de liquidité

-

Couche de liquidité unifiée

Cette couche s'inspire du concept de Portail d'Aave V3. Actuellement, la migration de la liquidité de V2 vers V3 a pris beaucoup de temps. La couche de liquidité d'Aave V4 vise à centraliser la gestion des limites de dépôt/emprunt, des taux, des actifs et des incitations, permettant aux autres modules d'y puiser directement. Autrement dit, quand Aave DAO souhaitera ajouter ou supprimer des modules (ex : pools isolés, RWA, CDP), il ne sera plus nécessaire de migrer la liquidité : chaque module pourra simplement y accéder de manière centralisée.

Figure 9 : Illustration de la couche de liquidité unifiée

-

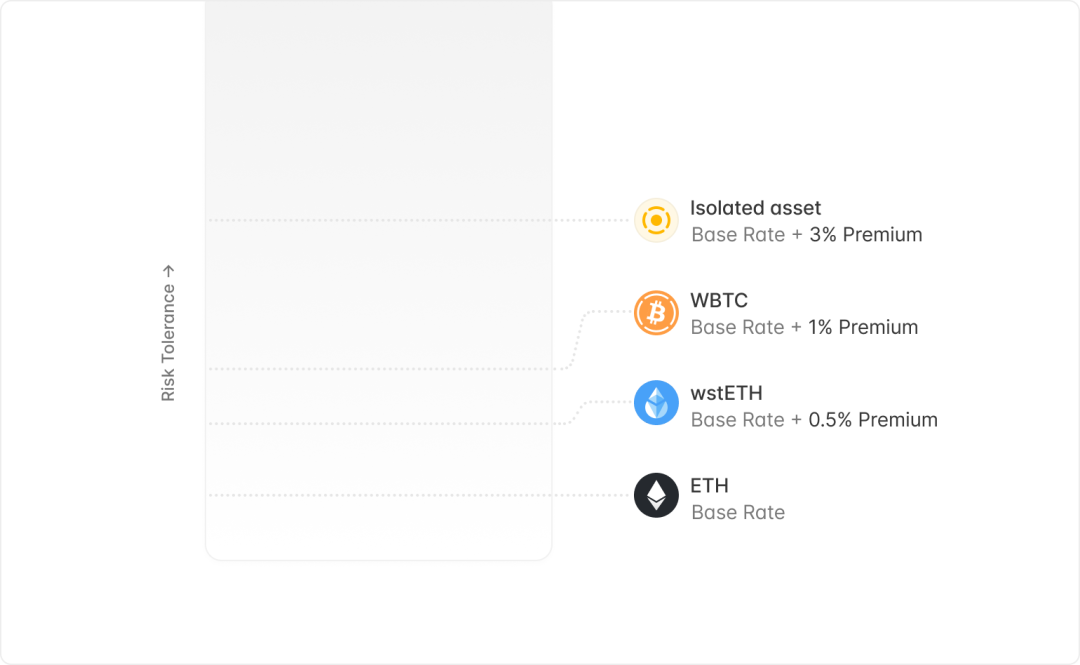

Premium de liquidité

Aave V4 introduit un premium de liquidité, ajustant le taux d'emprunt selon le risque du collatéral. Chaque actif se voit attribuer un facteur de risque, ajusté dynamiquement selon le marché et les risques externes. Les actifs moins risqués (comme l’ETH) bénéficient de taux plus bas, tandis que les actifs plus spéculatifs (comme les altcoins) voient leur coût d'emprunt augmenter.

Figure 10 : Illustration du premium de liquidité

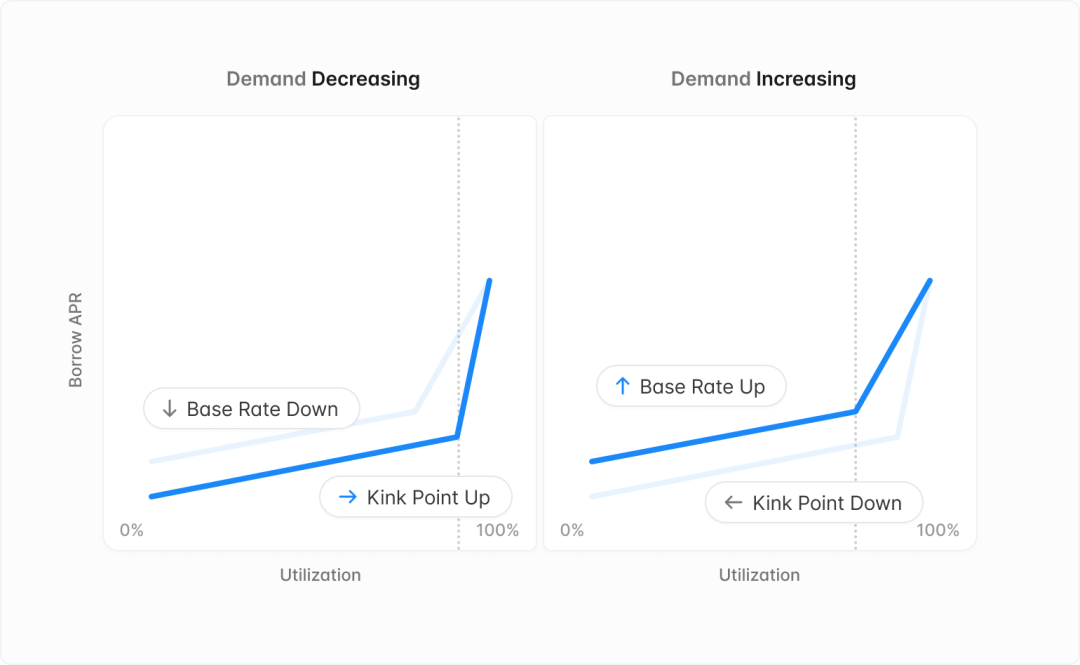

Taux d'intérêt flou

Actuellement, la configuration des taux d'intérêt complexifie la gouvernance et nuit à l'efficacité du capital. Aave V4 propose un mécanisme entièrement automatisé utilisant un contrôle flou pour ajuster dynamiquement la pente et les points critiques de la courbe des taux. Cette méthode innovante permettra à Aave d’ajuster rapidement le taux de base selon la demande du marché, offrant des taux optimisés aux déposants et emprunteurs.

Figure 11 : Illustration du contrôle flou des taux

Module de prêt Aave V4

Aave V4 optimise la sécurité, l'expérience utilisateur et la gouvernance grâce à plusieurs innovations :

-

La conception de comptes intelligents et de coffres-forts améliore considérablement l'expérience utilisateur. Un compte intelligent permet de gérer plusieurs positions via un seul portefeuille. Le coffre-fort, basé sur ce compte, permet d’emprunter sans déposer directement de collatéral sur la couche de liquidité. Le collatéral sera verrouillé uniquement en cas d’activité d’emprunt ou de liquidation, augmentant la commodité et la sécurité.

-

V4 propose aussi une configuration dynamique des risques, ajustant automatiquement les paramètres selon les conditions du marché. Les nouveaux utilisateurs bénéficient de configurations actualisées sans impacter les emprunteurs existants. En outre, V4 introduit un mécanisme automatique de retrait simplifiant le processus de suppression d’un actif.

Mécanisme de protection contre les dettes excédentaires

Compte tenu du risque de propagation des mauvaises dettes dans une liquidité partagée, Aave V4 introduit un nouveau mécanisme permettant de suivre les positions insolventes et de traiter automatiquement leurs dettes accumulées. En fixant un seuil de dette, tout actif dépassant ce seuil perd sa capacité d’emprunt, empêchant la contagion et protégeant ainsi le modèle de liquidité partagée.

Intégration native de GHO

Aave V4 prévoit de renforcer l’intégration de GHO pour améliorer l’expérience utilisateur et les revenus des fournisseurs de stablecoins.

-

Frappage natif de GHO : V4 permettra un frappage efficace de GHO directement dans la couche de liquidité.

-

Liquidation « douce » de GHO : Inspirée du modèle de liquidation de crvUSD, V4 introduit un AMM prêt-liquidation (LLAMM) pour simplifier le processus. Les utilisateurs pourront convertir en GHO en période de baisse ou racheter leur collatéral en phase haussière.

-

Versement des intérêts en GHO : V4 permettra aux déposants de recevoir leurs intérêts en GHO. Ce choix transformera les paiements en Valeur Contrôlée par le Protocole (PCV) de V4, renforçant la stabilité de GHO et l’efficacité du capital.

-

Mécanisme de rachat d'urgence : Proposé pour faire face à un désancrage extrême. En cas d'activation, le collatéral des positions les plus fragiles sera racheté en GHO pour rembourser la dette.

Réseau Aave

L'équipe Aave envisage également la création d'un réseau Aave, qui servirait de hub principal pour Aave et GHO. Ce réseau serait centré sur Aave V4, utiliserait GHO comme moyen de paiement, serait géré par vote communautaire via Aave Governance V3, et tirerait sa sécurité de l'Ethereum. Ce concept est encore en phase de conception, l'équipe indiquant surveiller attentivement les évolutions techniques des L1 et L2 pour choisir la meilleure implémentation.

4.2 Stablecoin GHO - Renforcer la stabilité d'Aave et développer GHO par une interaction symbiotique

Le taux d'intérêt de prêt du stablecoin GHO est fixé par AaveDAO et peut être ajusté dynamiquement selon les conditions du marché, les cycles économiques et l'offre/demande.

Les innovations clés de GHO sont les suivantes :

-

Facilitateur (Facilitator) : Protocole, entité ou projet contrôlant la frappe et la destruction de GHO. Aave est le premier facilitateur.

-

Bassin d'actifs (Bucket) : Plafond de la quantité de GHO, décidé par la gouvernance communautaire, visant à maintenir la stabilité du prix et la liquidité.

-

Mode de réduction (Discount) : Système de réduction du taux d'intérêt selon la quantité de stkAAVE détenue.

Bienvenue dans la communauté officielle TechFlow Groupe Telegram :https://t.me/TechFlowDaily Compte Twitter officiel :https://x.com/TechFlowPost Compte Twitter anglais :https://x.com/BlockFlow_News